Artykuł wyjaśni, czym jest rentowność 10-letnich obligacji skarbowych, jakie czynniki na nią wpływają i czy warto w nie inwestować w 2026 roku, pomagając świadomie zarządzać oszczędnościami. Dowiesz się, jak interpretować ten wskaźnik i jak wypada on na tle innych opcji, takich jak obligacje detaliczne EDO.

Rentowność 10-letnich obligacji skarbowych kluczowy wskaźnik opłacalności inwestycji i barometr gospodarki

- Aktualna rentowność polskich 10-letnich obligacji (początek 2026) wynosi około 5,12-5,18%, z tendencją spadkową w ujęciu rocznym.

- Na rentowność wpływają przede wszystkim oczekiwania co do stóp procentowych NBP, poziom inflacji, polityka fiskalna państwa oraz czynniki globalne.

- Przy obecnej inflacji (ok. 2,4%) i rentowności, inwestycja w te obligacje może oferować realny zysk przekraczający 2,5%.

- Główne ryzyka to ryzyko stopy procentowej (wzrost stóp = spadek cen obligacji) oraz ryzyko fiskalne związane z zadłużeniem państwa.

- Obligacje rynkowe (notowane na giełdzie) różnią się od detalicznych obligacji oszczędnościowych EDO elastycznością, płynnością i mechanizmem generowania zysku.

- Analitycy prognozują dalsze spadki rentowności w 2026 roku, potencjalnie do poziomu 4,77% pod koniec roku.

Barometr gospodarki, który musisz znać

Rentowność 10-letnich obligacji skarbowych to dla mnie jeden z najważniejszych wskaźników kondycji gospodarki i oczekiwań rynkowych. Nie bez powodu nazywam ją barometrem odzwierciedla ona nastroje inwestorów dotyczące przyszłej inflacji, wzrostu gospodarczego, a także stabilności finansowej państwa. Kiedy rentowność rośnie, często sygnalizuje to obawy o przyszłą inflację lub zwiększone ryzyko fiskalne. Spadająca rentowność natomiast, jak obserwujemy to obecnie, może świadczyć o oczekiwaniach na spowolnienie gospodarcze, niższe stopy procentowe i stabilniejszą inflację.

Co ta jedna liczba mówi o inflacji, stopach procentowych i przyszłości Twoich oszczędności?

Ta pojedyncza liczba, jaką jest rentowność obligacji, jest nierozerwalnie związana z oczekiwaniami inflacyjnymi i prognozami stóp procentowych NBP. Jeśli inwestorzy spodziewają się wyższej inflacji w przyszłości, będą żądać wyższej rentowności od obligacji, aby zrekompensować sobie spadek siły nabywczej pieniądza. Podobnie, oczekiwania co do zmian stóp procentowych NBP mają bezpośrednie przełożenie na rentowność. Niższe stopy procentowe w przyszłości oznaczają zazwyczaj wyższe ceny obligacji i niższą rentowność. Zrozumienie tego związku jest kluczowe dla każdego, kto myśli o długoterminowym zarządzaniu swoimi oszczędnościami, ponieważ wpływa na realną wartość przyszłych zysków.

Rentowność obligacji: co tak naprawdę oznacza ta liczba?

Oprocentowanie a rentowność (YTM): kluczowa różnica, której nie możesz ignorować

Wielu początkujących inwestorów myli oprocentowanie nominalne obligacji, czyli tzw. kupon, z jej rentownością do wykupu (Yield to Maturity, YTM). Muszę to jasno podkreślić: to są dwie zupełnie różne rzeczy. Oprocentowanie to stała wartość, którą emitent (w tym przypadku Skarb Państwa) obiecuje wypłacać posiadaczom obligacji. Rentowność do wykupu natomiast to rzeczywista stopa zwrotu, którą inwestor może oczekiwać, jeśli kupi obligację po aktualnej cenie rynkowej i będzie ją trzymał do terminu wykupu. YTM uwzględnia nie tylko wysokość kuponów, ale także cenę zakupu obligacji na rynku wtórnym (która może być inna niż wartość nominalna) oraz czas pozostały do wykupu. To właśnie YTM jest kluczowym wskaźnikiem opłacalności inwestycji.Jak działa mechanizm odwróconej zależności? Dlaczego spadek cen obligacji to wzrost rentowności?

Jedną z fundamentalnych zasad na rynku obligacji jest odwrócona zależność między ceną obligacji a jej rentownością. Kiedy ceny obligacji na rynku wtórnym spadają, ich rentowność rośnie, i odwrotnie. Wyobraź sobie obligację o wartości nominalnej 1000 zł i kuponie 50 zł rocznie (5% oprocentowania). Jeśli kupisz ją za 1000 zł, Twoja rentowność to 5%. Ale co, jeśli na rynku ta sama obligacja jest sprzedawana za 950 zł? Wciąż otrzymasz 50 zł rocznie, ale Twój efektywny zysk w stosunku do ceny zakupu będzie wyższy niż 5%. Z kolei, jeśli cena obligacji wzrośnie do 1050 zł, te same 50 zł kuponu rocznie będzie stanowić niższy procent Twojej inwestycji, a więc rentowność spadnie. To zjawisko jest niezwykle ważne dla zrozumienia dynamiki rynku długu.

Krótki przewodnik: Jak czytać notowania rentowności polskich 10-latek?

Kiedy przeglądasz serwisy finansowe, szukając danych o rentowności obligacji, zwróć uwagę na kilka elementów. Przede wszystkim, obserwuj bieżący poziom rentowności dla 10-letnich obligacji skarbowych (często oznaczanych jako PL10Y). Następnie, sprawdź zmiany dzienne, tygodniowe i miesięczne. Gwałtowne spadki rentowności mogą sygnalizować silne oczekiwania na obniżki stóp procentowych lub ucieczkę kapitału w bezpieczne aktywa. Wzrosty z kolei mogą wskazywać na rosnące obawy inflacyjne lub ryzyko fiskalne. Analiza tych fluktuacji pozwala mi ocenić, w jakim kierunku zmierza rynek i jakie są dominujące nastroje inwestorów.

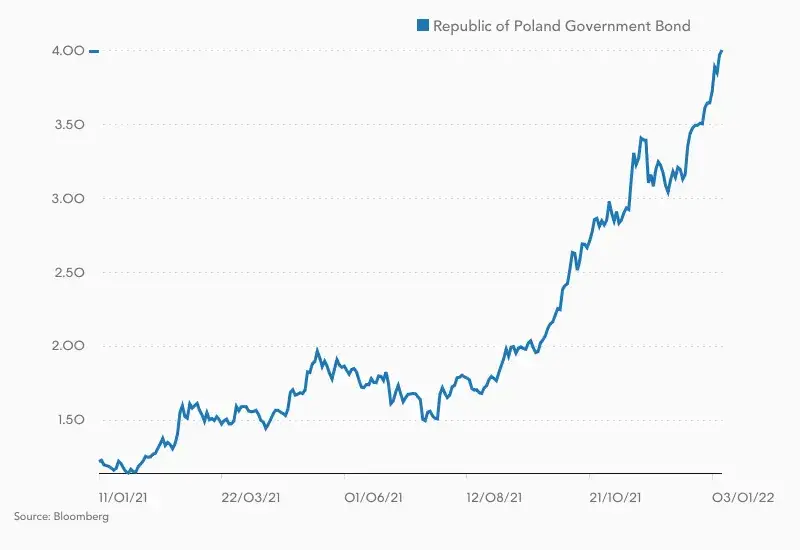

Ile wynosi rentowność polskich obligacji na początku 2026 roku?

Analiza bieżących notowań i trendów z ostatnich 12 miesięcy

Na początku stycznia 2026 roku rentowność polskich 10-letnich obligacji skarbowych oscyluje w okolicach 5,12% - 5,18%. To istotna informacja dla każdego inwestora. Co ciekawe, obserwujemy wyraźny trend spadkowy rentowności w ujęciu rocznym w ciągu ostatnich 12 miesięcy spadła ona o około 0,83 punktu procentowego. Główną przyczyną tego zjawiska są niezmiennie oczekiwania rynku na dalsze obniżki stóp procentowych przez Narodowy Bank Polski, co jest bezpośrednią reakcją na hamującą inflację. Inwestorzy, przewidując niższe stopy, chętniej kupują obligacje, podnosząc ich ceny i tym samym obniżając rentowność.

Co obecny poziom rentowności mówi o oczekiwaniach inwestorów?

Obecny poziom rentowności, zwłaszcza w kontekście jej spadkowego trendu, mówi mi jasno: inwestorzy spodziewają się, że inflacja będzie nadal hamować, a Rada Polityki Pieniężnej będzie kontynuować łagodzenie polityki monetarnej. Niższa rentowność obligacji oznacza, że rynek jest bardziej optymistyczny co do przyszłej stabilności cen i widzi mniejsze ryzyko inflacyjne. To z kolei przekłada się na większą atrakcyjność obligacji w porównaniu do innych instrumentów, zwłaszcza w ujęciu realnym, czyli po uwzględnieniu inflacji.

Główne siły rynkowe, które kształtują rentowność polskich obligacji

Rola NBP i Rady Polityki Pieniężnej: Jak prognozy stóp procentowych wpływają na ceny obligacji?

Kluczową rolę w kształtowaniu rentowności obligacji odgrywa polityka monetarna NBP i decyzje Rady Polityki Pieniężnej. Na grudzień 2025 roku stopa referencyjna NBP wynosi 4,00%. Rynek obligacji jest niezwykle wrażliwy na wszelkie sygnały dotyczące przyszłych zmian stóp procentowych. Oczekiwania co do obniżek stóp, które obecnie dominują, powodują wzrost cen obligacji. Dlaczego? Bo obligacje wyemitowane wcześniej, z wyższym oprocentowaniem, stają się bardziej atrakcyjne w środowisku niższych stóp, co napędza popyt i obniża ich rentowność. To jest fundamentalny mechanizm, który każdy inwestor powinien rozumieć.Inflacja jako wróg numer jeden: Związek między wskaźnikiem CPI a atrakcyjnością długu

Inflacja, a właściwie jej poziom, jest dla mnie wręcz wrogiem numer jeden dla wartości pieniądza i atrakcyjności długu. W grudniu 2025 roku inflacja w Polsce wyhamowała do poziomu około 2,4%. Spadająca inflacja to główny argument za łagodzeniem polityki pieniężnej przez NBP. Kiedy inflacja jest niska i stabilna, obligacje oferujące stały dochód stają się bardziej atrakcyjne, ponieważ realna wartość ich kuponów nie jest tak szybko erodowana. To bezpośrednio przekłada się na spadek rentowności obligacji, czyniąc je bardziej pożądanymi w portfelu inwestycyjnym.

Polityka fiskalna rządu: Czy ogromne potrzeby pożyczkowe państwa podbiją rentowność?

Nie można zapominać o wpływie polityki fiskalnej i potrzeb pożyczkowych państwa na rentowność obligacji. Rząd ma na 2026 rok wysokie potrzeby pożyczkowe, co naturalnie stanowi czynnik ryzyka. Im więcej obligacji Skarb Państwa musi wyemitować, tym większa jest podaż, co teoretycznie mogłoby wywierać presję na wzrost rentowności, aby zachęcić inwestorów do ich zakupu. Jednak na razie obserwuję, że silny popyt ze strony inwestorów krajowych i zagranicznych skutecznie równoważy tę presję, utrzymując rentowność na relatywnie stabilnym poziomie. To pokazuje siłę polskiego rynku długu, ale zawsze warto mieć ten czynnik na uwadze.

Nastroje globalne i kurs złotego: Dlaczego decyzje w USA i Niemczech mają znaczenie dla Twojego portfela?

Polski rynek długu nie funkcjonuje w oderwaniu od globalnej gospodarki. Czynniki takie jak rentowność obligacji amerykańskich i niemieckich, a także cykle luzowania polityki monetarnej przez główne banki centralne, jak amerykański Fed, mają znaczący wpływ na nasze obligacje. Jeśli globalne stopy procentowe spadają, kapitał często szuka wyższych rentowności na rynkach wschodzących, co sprzyja spadkom rentowności również w Polsce. Dodatkowo, siła złotego, wspierana przez napływ kapitału zagranicznego na rynek długu, odgrywa kluczową rolę. Mocny złoty pomaga tłumić inflację importowaną, dając Radzie Polityki Pieniężnej większe pole do obniżek stóp. To wszystko pokazuje, jak wzajemnie powiązane są rynki finansowe.

Czy inwestycja w 10-letnie obligacje skarbowe opłaca się teraz?

Obliczamy realny zysk: Ile można zarobić powyżej inflacji?

Przyjrzyjmy się konkretom. Jeśli aktualna rentowność 10-letnich obligacji skarbowych wynosi około 5,1-5,2%, a inflacja w grudniu 2025 roku to około 2,4% (z celem NBP na poziomie 2,5%), możemy obliczyć potencjalny realny zysk. Odejmując inflację od rentowności, otrzymujemy realny zysk przekraczający 2,5%. To jest bardzo atrakcyjna propozycja, zwłaszcza w porównaniu do wielu lokat bankowych, które często oferują stopy procentowe niższe od inflacji, co oznacza realną stratę. Inwestycja w te obligacje pozwala więc nie tylko chronić kapitał przed inflacją, ale także realnie go pomnażać.

Główne ryzyka, o których musisz wiedzieć przed inwestycją (ryzyko stopy procentowej i płynności)

- Ryzyko stopy procentowej: To najważniejsze ryzyko. Jeśli stopy procentowe nieoczekiwanie wzrosną, ceny posiadanych obligacji spadną. W przypadku 10-letnich obligacji, ich cena jest szczególnie wrażliwa na zmiany stóp ze względu na długi termin do wykupu.

- Ryzyko fiskalne: Związane z wysokim zadłużeniem państwa. Chociaż polskie obligacje są uważane za bezpieczne, nadmierne zadłużenie lub pogorszenie wiarygodności kredytowej kraju mogłoby negatywnie wpłynąć na ich ceny i rentowność.

Dla kogo jest ta inwestycja? Profil inwestora, który najwięcej zyska

Moim zdaniem, 10-letnie obligacje skarbowe to instrument dla inwestorów o konkretnym profilu. Jest to opcja dla osób poszukujących stabilnego dochodu i akceptujących umiarkowane ryzyko. Najwięcej zyskają ci, którzy wierzą w scenariusz dalszych obniżek stóp procentowych przez NBP i są gotowi trzymać obligacje przez dłuższy czas, aby czerpać korzyści z potencjalnego wzrostu ich cen. To także dobre rozwiązanie dla dywersyfikacji portfela, wprowadzając do niego element długu o relatywnie niskim ryzyku kredytowym.

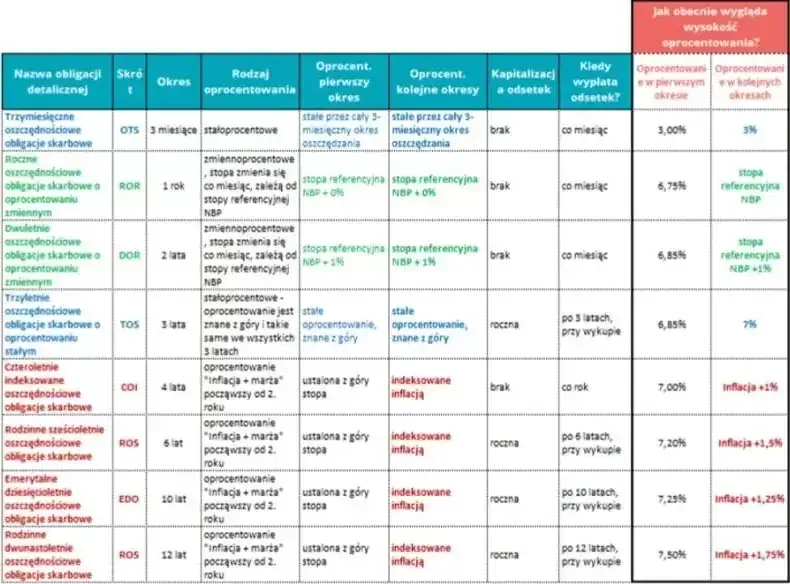

Obligacje rynkowe czy antyinflacyjne EDO: które wybrać?

Porównanie mechanizmów: Spekulacja na stopach procentowych (rynek) kontra ochrona przed inflacją (EDO)

Rozróżnienie między obligacjami rynkowymi a detalicznymi obligacjami oszczędnościowymi EDO jest kluczowe. Oto jak je porównuję:

| Cecha | Obligacje rynkowe (10-letnie) | Obligacje detaliczne EDO |

|---|---|---|

| Mechanizm zysku | Zmienna cena rynkowa + kupony. Możliwość spekulacji na zmianach stóp procentowych. | Oprocentowanie zmienne (inflacja + marża) po pierwszym roku, stałe w pierwszym. Ochrona przed inflacją. |

| Cena zakupu | Zmienna, zależna od notowań giełdowych. | Stała (100 zł). |

| Płynność | Wysoka, możliwość sprzedaży w dowolnym momencie na giełdzie. | Ograniczona, wcześniejszy wykup wiąże się z opłatą. |

| Cel inwestycyjny | Zysk z różnicy cen i kuponów, wykorzystanie trendów rynkowych. | Ochrona kapitału przed inflacją, stabilny dochód. |

| Ryzyko cenowe | Wysokie, cena może spaść poniżej ceny zakupu. | Niskie, cena zakupu stała, ryzyko dotyczy realnej stopy zwrotu. |

Elastyczność i płynność: Gdzie łatwiej i szybciej wyjść z inwestycji?

Kwestia elastyczności i płynności to kolejna istotna różnica, którą zawsze podkreślam. Obligacje rynkowe, notowane na GPW Catalyst, oferują wysoką płynność. Możesz je sprzedać w dowolnym momencie po aktualnym kursie rynkowym, co daje dużą elastyczność w zarządzaniu portfelem. Obligacje detaliczne EDO natomiast, choć bezpieczne, są mniej elastyczne. Ich wcześniejszy wykup wiąże się z opłatą, co może zmniejszyć Twój zysk. Jeśli potrzebujesz szybkiego dostępu do kapitału, obligacje rynkowe są zdecydowanie lepszym wyborem.

Analiza kosztów: Ukryte opłaty za wcześniejszy wykup w obligacjach detalicznych

W przypadku obligacji detalicznych EDO, wcześniejszy wykup wiąże się z opłatą, która jest potrącana z naliczonych odsetek. Jest to zazwyczaj około 0,70 zł za każdą obligację o wartości nominalnej 100 zł. To istotna różnica w porównaniu do obligacji rynkowych, które można sprzedać bez dodatkowych opłat (poza standardowymi prowizjami maklerskimi). Zawsze radzę inwestorom, aby dokładnie zapoznali się z tabelą opłat przed podjęciem decyzji o zakupie obligacji detalicznych, aby uniknąć nieprzyjemnych niespodzianek, jeśli zajdzie potrzeba wcześniejszego wyjścia z inwestycji.

Jak kupić 10-letnie obligacje skarbowe notowane na rynku?

Krok po kroku: Rola rachunku maklerskiego i rynku wtórnego GPW Catalyst

Zakup 10-letnich obligacji skarbowych notowanych na rynku, choć może wydawać się skomplikowany, jest w rzeczywistości prosty, jeśli wiesz, jak działa rynek. Oto kroki:

- Otwórz rachunek maklerski: To podstawa. Musisz posiadać rachunek w domu maklerskim, który oferuje dostęp do rynku Catalyst (rynek obligacji na GPW).

- Wpłać środki: Zasil swój rachunek maklerski odpowiednią kwotą, którą chcesz przeznaczyć na zakup obligacji.

- Znajdź obligacje: Na platformie maklerskiej znajdź interesujące Cię 10-letnie obligacje skarbowe. Będą one miały oznaczenie serii, np. DS1026 (obligacje wykupowane w 2026 roku).

- Złóż zlecenie kupna: Określ liczbę obligacji, którą chcesz kupić, oraz cenę. Możesz złożyć zlecenie z limitem ceny (kupisz tylko, jeśli cena będzie równa lub niższa od Twojej) lub zlecenie po cenie rynkowej.

- Monitoruj realizację: Po złożeniu zlecenia, monitoruj jego status. Obligacje zostaną zaksięgowane na Twoim rachunku maklerskim po rozliczeniu transakcji.

Pamiętaj, aby zawsze zwracać uwagę na bieżącą rentowność i cenę obligacji przed złożeniem zlecenia. Świadome inwestowanie to podstawa.

Fundusze inwestycyjne i ETF-y na polskie obligacje: Alternatywa dla samodzielnego inwestowania

Dla tych, którzy wolą nie zagłębiać się w samodzielny wybór obligacji i monitorowanie rynku, istnieją fundusze inwestycyjne oraz ETF-y (Exchange Traded Funds) specjalizujące się w polskim długu. Jest to rozwiązanie idealne dla początkujących inwestorów, którzy cenią sobie dywersyfikację i zarządzanie przez ekspertów. Fundusze obligacji kupują portfel różnych obligacji, co rozprasza ryzyko. ETF-y natomiast są notowane na giełdzie jak akcje i odwzorowują indeksy obligacji. Ich zaletą jest niższy koszt zarządzania w porównaniu do tradycyjnych funduszy. Wadą może być brak pełnej kontroli nad składem portfela, ale dla wielu to wygodne i efektywne rozwiązanie.

Co prognozują analitycy dla rentowności obligacji w 2026 roku?

Przeczytaj również: ROE: Jak sprawdzić, czy firma zarabia na Twoich pieniądzach?

Scenariusze dla polityki monetarnej i ich potencjalny wpływ na rynek długu

Analizując prognozy, widzę, że analitycy spodziewają się, iż w 2026 roku rentowności polskich obligacji mogą kontynuować trend spadkowy. Istnieją scenariusze, które wskazują na potencjalne zbliżenie się do poziomu 4,77% pod koniec roku. Dużo będzie zależało od dalszych decyzji Rady Polityki Pieniężnej i sytuacji fiskalnej kraju. Jeśli inflacja utrzyma się w celu NBP, a polityka monetarna będzie łagodzona, to spadki rentowności są bardzo prawdopodobne. Jednakże, wszelkie niespodzianki makroekonomiczne lub zmiany w polityce fiskalnej mogą szybko odwrócić ten trend. Dlatego, jako inwestorzy, musimy być czujni i na bieżąco analizować rynek.