Dwuletnie obligacje skarbowe to instrument dłużny emitowany przez Skarb Państwa, który stanowi obietnicę zwrotu pożyczonego kapitału wraz z odsetkami. W 2026 roku, w obliczu zmieniających się warunków rynkowych, mogą one stanowić interesującą opcję dla oszczędzających, poszukujących bezpiecznego sposobu na ulokowanie kapitału. W tym artykule szczegółowo omówię ich aktualne oprocentowanie, mechanizmy działania, porównam je z innymi formami inwestycji oraz przedstawię praktyczne wskazówki dotyczące zakupu i potencjalnych ryzyk.

Dwuletnie obligacje skarbowe DOR0128: Oprocentowanie, mechanizm i opłacalność w 2026 roku

- Dwuletnie obligacje skarbowe (DOR0128) oferują w styczniu 2026 roku oprocentowanie początkowe wynoszące 4,40% w skali roku.

- W kolejnych miesiącach oprocentowanie jest zmienne i ustalane na podstawie stopy referencyjnej NBP powiększonej o marżę 0,15%.

- Odsetki z obligacji DOR są wypłacane co miesiąc i nie podlegają kapitalizacji.

- Są to jedne z najbezpieczniejszych form lokowania kapitału, ponieważ gwarantem ich wykupu jest Skarb Państwa.

- Obligacje można nabyć online, telefonicznie, w oddziałach PKO BP oraz Banku Pekao S.A.

- Zyski z obligacji podlegają 19% podatkowi od zysków kapitałowych (podatek Belki).

Rentowność dwuletnich obligacji skarbowych w 2026 roku bezpieczna przystań dla oszczędności?

Czym są dwuletnie obligacje skarbowe i dlaczego warto się nimi zainteresować?

Dwuletnie obligacje skarbowe, znane pod symbolem serii DOR, to rodzaj papierów wartościowych emitowanych przez Ministerstwo Finansów w imieniu Skarbu Państwa. Ich głównym celem jest finansowanie długu publicznego, a dla inwestorów detalicznych stanowią one sposób na bezpieczne ulokowanie oszczędności. Są uznawane za jedną z najbezpieczniejszych form inwestowania dostępnych na rynku, ponieważ gwarantem ich wykupu i wypłaty odsetek jest Skarb Państwa, który odpowiada za te zobowiązania całym swoim majątkiem. Dla mnie, jako eksperta, to kluczowy argument dla osób szukających stabilnej opcji w portfelu.Kluczowe pojęcia, które musisz znać: rentowność, oprocentowanie zmienne i stopa referencyjna NBP

Zanim zagłębimy się w szczegóły, warto wyjaśnić kilka podstawowych terminów. Rentowność obligacji to wskaźnik, który informuje nas o realnym zysku z inwestycji w stosunku do zainwestowanego kapitału. Nie jest to to samo co samo oprocentowanie, choć często te pojęcia są używane zamiennie. Rentowność uwzględnia wszystkie czynniki, w tym cenę zakupu i wypłacone odsetki.

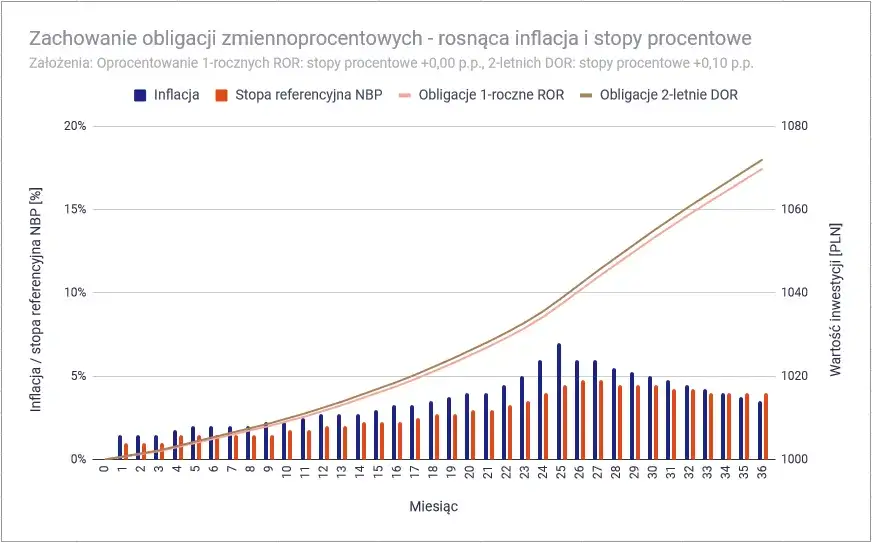

Oprocentowanie zmienne oznacza, że wysokość odsetek, które otrzymujemy z obligacji, nie jest stała przez cały okres inwestycji. Zamiast tego, jest ona regularnie aktualizowana, dostosowując się do panujących warunków rynkowych. W przypadku obligacji DOR, dzieje się to co miesiąc, co jest istotną cechą, którą należy brać pod uwagę.

Stopa referencyjna NBP to kluczowy wskaźnik ustalany przez Radę Polityki Pieniężnej (RPP) Narodowego Banku Polskiego. Jest to minimalna stopa, po jakiej bank centralny pożycza pieniądze bankom komercyjnym. Ma ona fundamentalne znaczenie dla całego systemu finansowego, ponieważ wpływa na wysokość oprocentowania kredytów, lokat, a także, jak zobaczymy, na oprocentowanie obligacji skarbowych.

Aktualna oferta dwuletnich obligacji skarbowych (DOR) na styczeń 2026

Oprocentowanie w pierwszym miesiącu: Ile dokładnie zarobisz na starcie?

Przyjrzyjmy się konkretom. Obligacje serii DOR0128, dostępne w sprzedaży od 1 do 31 stycznia 2026 roku, są emitowane z ceną sprzedaży wynoszącą 100 zł za sztukę. W przypadku zamiany innych obligacji na nową emisję, cena ta jest nieco niższa i wynosi 99,90 zł. Kluczową informacją dla inwestorów jest oprocentowanie w pierwszym miesięcznym okresie odsetkowym, które wynosi 4,40% w skali roku. To jest punkt startowy, od którego zaczynamy liczyć potencjalne zyski.

Mechanizm zmiennego oprocentowania: Jak obliczany jest Twój zysk w kolejnych miesiącach? (Stopa NBP + marża)

Po pierwszym miesiącu, mechanizm oprocentowania obligacji DOR0128 staje się zmienny. Jest on ustalany na podstawie stopy referencyjnej NBP, która jest aktualizowana co miesiąc, powiększonej o stałą marżę wynoszącą 0,15%. Oznacza to, że jeśli Rada Polityki Pieniężnej zdecyduje się na podniesienie stóp procentowych, oprocentowanie Twoich obligacji również wzrośnie. Analogicznie, obniżka stóp NBP spowoduje spadek oprocentowania. To sprawia, że inwestycja ta jest dynamiczna i reaguje na zmiany w polityce monetarnej kraju.

Miesięczna wypłata odsetek: Jak działa i czym różni się od kapitalizacji?

Charakterystyczną cechą obligacji DOR jest miesięczna wypłata odsetek. Oznacza to, że co miesiąc na Twoje konto trafia wypracowany zysk. Ważne jest, aby zrozumieć, że odsetki te nie są kapitalizowane. W przeciwieństwie do lokat bankowych, gdzie odsetki często doliczają się do kapitału, zwiększając bazę do naliczania kolejnych odsetek (tzw. procent składany), w obligacjach DOR są one po prostu wypłacane. Musisz więc samodzielnie zdecydować, czy chcesz je reinwestować, czy przeznaczyć na bieżące wydatki.

Co realnie wpływa na opłacalność inwestycji w obligacje skarbowe?

Decyzje Rady Polityki Pieniężnej: Dlaczego wysokość stóp procentowych jest tak ważna?

Jak już wspomniałem, decyzje Rady Polityki Pieniężnej mają bezpośredni i fundamentalny wpływ na oprocentowanie obligacji DOR. To RPP decyduje o wysokości stopy referencyjnej NBP. Jeśli RPP podniesie stopy, oprocentowanie obligacji DOR również wzrośnie, co zwiększy Twoje potencjalne zyski. Z drugiej strony, obniżki stóp procentowych NBP spowodują spadek oprocentowania obligacji, co może zmniejszyć ich atrakcyjność. Z perspektywy inwestora, śledzenie komunikatów RPP jest kluczowe.

Inflacja a realny zysk: Jak wzrost cen wpływa na siłę nabywczą Twoich odsetek?

Choć obligacje DOR nie są bezpośrednio indeksowane inflacją, to jednak poziom inflacji ma ogromne znaczenie dla realnej wartości Twoich zysków. Wysoka inflacja może skłonić RPP do podnoszenia stóp procentowych, co pośrednio wpłynie na oprocentowanie obligacji. Jednak nawet jeśli nominalne oprocentowanie będzie rosło, wysoka inflacja obniża siłę nabywczą pieniądza. Oznacza to, że za te same odsetki po prostu kupisz mniej towarów i usług. Zawsze zwracam uwagę, że realny zysk to zysk po uwzględnieniu inflacji i podatków.

Wiarygodność gospodarcza Polski: Czy sytuacja na świecie ma znaczenie dla Twoich oszczędności?

Wiarygodność ekonomiczna Polski, obejmująca stabilność finansów publicznych, relacje z Unią Europejską czy sytuację geopolityczną, wpływa na postrzeganie polskich papierów dłużnych przez inwestorów, zwłaszcza tych zagranicznych. Ma to znaczenie dla rentowności obligacji na rynku wtórnym. Jednak dla detalicznego inwestora, który kupuje obligacje bezpośrednio od Skarbu Państwa i zamierza je trzymać do wykupu, gwarantem jest państwo. Ryzyko niewypłacalności Polski jest bardzo niskie, co czyni te obligacje niezwykle bezpiecznymi w praktyce.

Dwuletnie obligacje skarbowe a inne formy oszczędzania gdzie ulokować pieniądze?

Walka o procenty: Obligacje DOR vs. lokaty bankowe i konta oszczędnościowe

Na początku 2026 roku oprocentowanie dwuletnich obligacji DOR (4,40% na start) jest konkurencyjne w stosunku do wielu lokat bankowych i kont oszczędnościowych. Często najlepsze lokaty bankowe wymagają spełnienia dodatkowych warunków, takich jak wpłata nowych środków, założenie konta osobistego czy ograniczenie kwoty. Konta oszczędnościowe z kolei, choć elastyczne, często oferują niższe oprocentowanie lub promocyjne stawki tylko na krótki okres. Obligacje DOR oferują gwarancję Skarbu Państwa, co jest ich niezaprzeczalną przewagą nad ofertą bankową.

- Zalety obligacji DOR: Gwarancja Skarbu Państwa, brak skomplikowanych warunków, miesięczna wypłata odsetek.

- Wady obligacji DOR: Zmienne oprocentowanie (ryzyko spadku stóp), brak kapitalizacji odsetek.

- Zalety lokat/kont oszczędnościowych: Często wyższe oprocentowanie promocyjne (na start), możliwość kapitalizacji odsetek.

- Wady lokat/kont oszczędnościowych: Wymagane dodatkowe warunki, niższe oprocentowanie po okresie promocyjnym, gwarancja BFG do 100 tys. euro.

Ochrona przed inflacją: Kiedy warto wybrać 4-letnie obligacje COI zamiast dwulatek?

Jeśli obawiasz się inflacji i masz dłuższy horyzont inwestycyjny, warto rozważyć 4-letnie obligacje indeksowane inflacją (COI). Ich oprocentowanie w pierwszym roku wynosi 5,00%, a w kolejnych latach jest ustalane na podstawie inflacji powiększonej o marżę 1,50%. Oznacza to, że po pierwszym roku obligacje COI oferują realną ochronę kapitału przed inflacją. W środowisku wysokiej inflacji, choć obligacje DOR mogą reagować na nią poprzez stopy NBP, to COI dają bardziej bezpośrednie zabezpieczenie. Dla mnie to kluczowa różnica, którą zawsze podkreślam klientom.

Przewidywalność zysku: Czy 3-letnie obligacje o stałym oprocentowaniu (TOS) to lepszy wybór?

Alternatywą dla obligacji DOR są 3-letnie obligacje o stałym oprocentowaniu (TOS), które oferują 4,65% przez cały okres trwania inwestycji. Główną zaletą TOS jest przewidywalność zysku wiesz dokładnie, ile zarobisz. Jest to atrakcyjne dla osób, które cenią sobie stabilność i nie chcą martwić się zmianami stóp procentowych. Ryzyko polega na tym, że w przypadku znacznego wzrostu stóp procentowych na rynku, ich rentowność może stać się mniej atrakcyjna w porównaniu do nowszych emisji lub innych instrumentów. Wybór między DOR a TOS zależy od Twojej tolerancji na ryzyko zmiennych stóp i preferencji co do przewidywalności.

Jak zainwestować w dwuletnie obligacje skarbowe? Praktyczny przewodnik

Gdzie i jak kupić obligacje? Dostępne kanały dystrybucji (online, bank, telefon)

Zakup obligacji skarbowych jest prosty i dostępny dla każdego. Możesz to zrobić na kilka sposobów:

- Przez serwis internetowy www.zakup.obligacjeskarbowe.pl to najwygodniejsza opcja, dostępna 24/7.

- Telefonicznie pod numerami: 801 310 210 lub (+48) 81 535 66 55 (dla połączeń z zagranicy).

- W oddziałach PKO Banku Polskiego.

- W Punktach Obsługi Klientów Biura Maklerskiego PKO BP.

- W oddziałach Banku Pekao S.A.

Proces zakupu przez internet: Od rejestracji do złożenia zlecenia

Zakup obligacji przez internet jest intuicyjny. Oto uproszczone kroki:

- Rejestracja w systemie: Musisz założyć konto na platformie zakup.obligacjeskarbowe.pl.

- Założenie rachunku rejestrowego: Po rejestracji zostaniesz poproszony o założenie rachunku, na którym będą przechowywane Twoje obligacje.

- Wybór obligacji: Wybierasz interesującą Cię serię (w tym przypadku DOR0128) i określasz liczbę obligacji.

- Złożenie zlecenia zakupu: Potwierdzasz swoje zlecenie i dokonujesz płatności (przelewem bankowym).

- Potwierdzenie: Otrzymujesz potwierdzenie zakupu i informację o zarejestrowaniu obligacji na Twoim rachunku.

Potrzebujesz pieniędzy wcześniej? Wszystko o zasadach przedterminowego wykupu i związanej z nim opłacie

Jedną z zalet obligacji skarbowych jest ich płynność. Jeśli zajdzie taka potrzeba, możesz dokonać ich przedterminowego wykupu. Jest to możliwe po upływie 7 dni od daty zakupu, jednak nie później niż 20 dni przed terminem wykupu obligacji. Należy pamiętać, że z przedterminowym wykupem wiąże się opłata w wysokości 0,70 zł od każdej obligacji. Opłata ta jest potrącana z narosłych odsetek, co oznacza, że otrzymasz mniejszą kwotę odsetek niż pierwotnie by Ci przysługiwała. To ważne, aby mieć to na uwadze, planując swoją inwestycję.

Potencjalne ryzyka i koszty inwestycji w obligacje skarbowe

Ryzyko stopy procentowej: Co się stanie, gdy RPP obniży stopy?

Głównym ryzykiem związanym z obligacjami DOR jest ryzyko stopy procentowej. Ponieważ ich oprocentowanie jest zmienne i zależy od stopy referencyjnej NBP, obniżenie stóp przez Radę Polityki Pieniężnej bezpośrednio przełoży się na niższe odsetki z Twoich obligacji. W takiej sytuacji, choć Twój kapitał pozostaje bezpieczny, potencjalny zysk może okazać się niższy niż oczekiwałeś, a obligacje mogą stać się mniej atrakcyjne w porównaniu do innych dostępnych instrumentów.

Podatek Belki: Jak opodatkowane są Twoje zyski z odsetek?

Wszystkie zyski kapitałowe w Polsce, w tym odsetki od obligacji skarbowych, podlegają 19% podatkowi od zysków kapitałowych, powszechnie znanemu jako "podatek Belki". Jest on pobierany automatycznie przy wypłacie odsetek lub przy wykupie obligacji, więc nie musisz się martwić o jego samodzielne rozliczanie. Ważne jest, aby pamiętać, że podawane oprocentowanie jest oprocentowaniem brutto, a realny zysk będzie niższy o wartość tego podatku.

Brak ochrony przed wysoką inflacją: Kluczowa wada obligacji opartych o stopę referencyjną

Mimo że obligacje DOR reagują na zmiany stóp procentowych NBP, nie oferują one bezpośredniej ochrony przed wysoką inflacją w taki sposób, jak obligacje indeksowane inflacją (np. COI czy EDO). Jeśli inflacja będzie rosła szybciej niż stopy procentowe, Twój realny zysk z obligacji może być ujemny. Oznacza to, że choć nominalnie zarabiasz, to siła nabywcza Twoich pieniędzy maleje. To moim zdaniem kluczowa wada, którą każdy inwestor powinien brać pod uwagę, zwłaszcza w niestabilnym środowisku makroekonomicznym.

Dla kogo dwuletnie obligacje skarbowe są najlepszym rozwiązaniem w 2026 roku?

Profil idealnego inwestora: Kiedy obligacje DOR idealnie wpisują się w Twoją strategię?

Dwuletnie obligacje skarbowe DOR są idealnym rozwiązaniem dla inwestorów, którzy:

- Priorytetyzują bezpieczeństwo kapitału: Szukają najbezpieczniejszej formy lokowania pieniędzy, gwarantowanej przez Skarb Państwa.

- Mają krótko- lub średnioterminowy horyzont inwestycyjny: Planują ulokować środki na okres około dwóch lat.

- Akceptują zmienne oprocentowanie: Rozumieją i akceptują fakt, że ich zysk będzie zależał od decyzji Rady Polityki Pieniężnej.

- Cenią sobie miesięczne wypłaty odsetek: Potrzebują regularnego dopływu gotówki z inwestycji.

- Szukają alternatywy dla lokat bankowych: Chcą uzyskać konkurencyjne oprocentowanie bez skomplikowanych warunków bankowych.

Przeczytaj również: Jak obliczyć rentowność firmy? Poznaj ROS, ROA, ROE i działaj!

Kluczowe wnioski: Najważniejsze zalety i wady w pigułce

Podsumowując, dwuletnie obligacje skarbowe DOR0128 to ciekawa propozycja, ale jak każda inwestycja, mają swoje mocne i słabe strony.

Zalety

- Bezpieczeństwo: Gwarancja Skarbu Państwa czyni je jedną z najbezpieczniejszych inwestycji.

- Miesięczne wypłaty odsetek: Zapewniają regularny dopływ gotówki.

- Płynność: Możliwość przedterminowego wykupu (z opłatą).

- Konkurencyjne oprocentowanie początkowe: 4,40% na start w styczniu 2026 roku.

- Dostępność: Łatwy zakup online, telefonicznie lub w bankach.

Wady

- Brak indeksacji inflacją: Nie chronią bezpośrednio przed utratą siły nabywczej pieniądza.

- Ryzyko zmiennej stopy procentowej: Oprocentowanie może spaść wraz z obniżkami stóp NBP.

- Brak kapitalizacji odsetek: Wypłacane odsetki nie pracują na siebie.

- Podatek Belki: Zyski podlegają 19% opodatkowaniu.

- Opłata za wcześniejszy wykup: Zmniejsza narosłe odsetki w przypadku potrzeby wcześniejszego wycofania środków.