Wskaźnik ROE to kluczowy miernik efektywności firmy w generowaniu zysku z kapitału własnego.

- Wskaźnik ROE (Return on Equity) mierzy, jak efektywnie przedsiębiorstwo wykorzystuje kapitał zainwestowany przez właścicieli do generowania zysku.

- Oblicza się go, dzieląc zysk netto przez kapitał własny (najlepiej średni), a wynik wyraża się w procentach.

- Wysokie ROE zazwyczaj świadczy o dobrej kondycji i efektywnym zarządzaniu, natomiast niskie lub ujemne może sygnalizować problemy.

- Interpretacja ROE wymaga zawsze kontekstu branżowego i analizy trendów w czasie, a także porównania z konkurencją.

- Należy uważać na pułapki, takie jak sztuczne zawyżanie ROE przez wysokie zadłużenie (dźwignia finansowa) lub jednorazowe zyski.

- Dla pełnej oceny ROE powinno być analizowane w połączeniu z innymi wskaźnikami, np. ROA, ROS, a także za pomocą analizy Du Ponta.

Wskaźnik ROE: jak sprawdzić, czy firma zarabia na Twoich pieniądzach?

Jako inwestorzy, zawsze szukamy firm, które potrafią efektywnie pomnażać powierzony im kapitał. Właśnie w tym miejscu z pomocą przychodzi wskaźnik rentowności kapitału własnego (ROE), będący jednym z filarów analizy fundamentalnej. Mierzy on stopę zwrotu z inwestycji akcjonariuszy, dając nam wgląd w to, jak dobrze spółka wykorzystuje kapitał, który do niej wnieśliśmy.

W najprostszych słowach, ROE pokazuje, ile groszy czystego zysku udało się wypracować z każdego złotego kapitału własnego zainwestowanego przez właścicieli. To niezwykle intuicyjna miara, która od razu informuje nas o efektywności działania zarządu w kontekście generowania wartości dla akcjonariuszy.

Dla mnie, jako Patryka Kowalczyka, ROE jest jednym z pierwszych wskaźników, na które patrzę, oceniając potencjalną inwestycję. Uznaję go za kluczowy miernik w analizie fundamentalnej, ponieważ bezpośrednio odpowiada na pytanie o efektywność zarządzania kapitałem własnym. Każdy inwestor powinien go znać, aby świadomie oceniać, czy firma jest maszynką do zarabiania pieniędzy dla swoich właścicieli, czy może raczej pożeraczem kapitału.

Jak obliczyć ROE krok po kroku? Prosty wzór i praktyczny przykład

Obliczenie wskaźnika ROE jest stosunkowo proste, o ile mamy dostęp do podstawowych danych finansowych firmy. Podstawowy wzór wygląda następująco:

ROE = (Zysk Netto / Kapitał Własny) x 100%

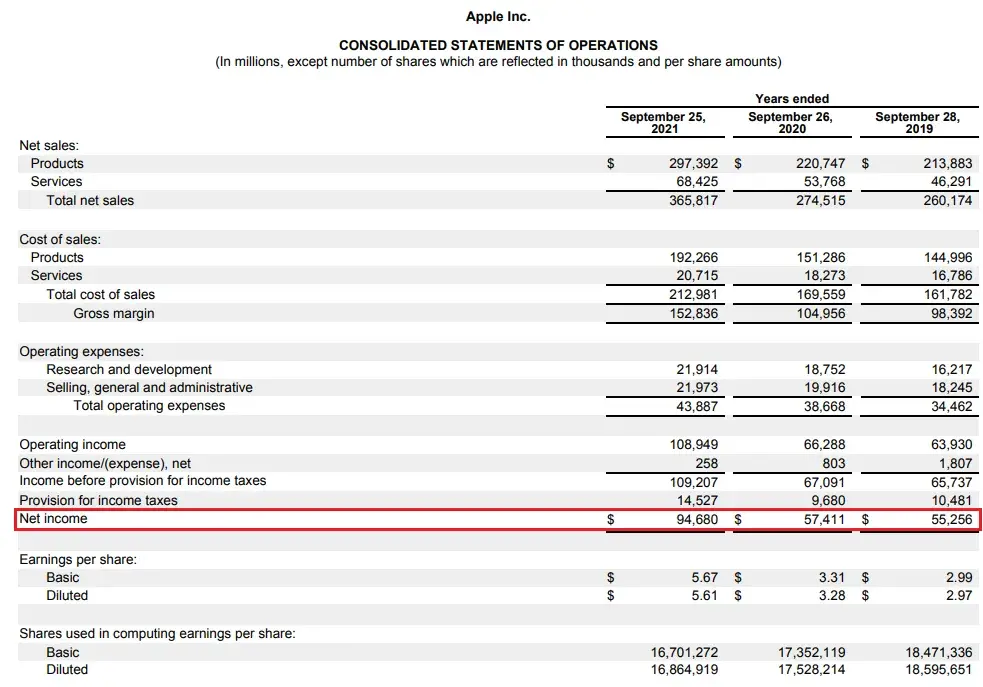

Do obliczeń potrzebujemy dwóch kluczowych informacji: zysku netto, który znajdziemy w rachunku zysków i strat, oraz kapitału własnego, dostępnego w bilansie firmy. Zysk netto to kwota, która zostaje firmie po odjęciu wszystkich kosztów i podatków, natomiast kapitał własny to środki wniesione przez właścicieli oraz zyski zatrzymane w firmie.

Przyjrzyjmy się praktycznemu przykładowi. Wyobraźmy sobie fikcyjną spółkę "Inwestor S. A.", która opublikowała następujące dane za ostatni rok obrotowy:

- Zysk Netto: 10 000 000 PLN

- Kapitał Własny: 50 000 000 PLN

Obliczmy ROE dla "Inwestor S. A.":

- Podstawiamy wartości do wzoru: ROE = (10 000 000 PLN / 50 000 000 PLN) x 100%

- Wykonujemy dzielenie: ROE = 0,20 x 100%

- Otrzymujemy wynik: ROE = 20%

Oznacza to, że spółka "Inwestor S. A." wygenerowała 20 groszy zysku netto z każdego złotego kapitału własnego. To solidny wynik, który od razu przykuwa moją uwagę.

Warto jednak pamiętać, że dla większej precyzji, zwłaszcza przy analizie dłuższego okresu, zaleca się stosowanie średniej wartości kapitału własnego. Kapitał własny może się zmieniać w ciągu roku, dlatego uśrednienie wartości z początku i końca okresu sprawozdawczego daje bardziej reprezentatywny obraz. Zmodyfikowany wzór wygląda wtedy tak:

ROE = Zysk Netto / Średni Kapitał Własny

Gdzie Średni Kapitał Własny = (Kapitał Własny na początek okresu + Kapitał Własny na koniec okresu) / 2.

Interpretacja wskaźnika ROE: co liczby mówią o kondycji firmy?

Po obliczeniu ROE, kluczowe jest zrozumienie, co te liczby faktycznie oznaczają. Wysoki wskaźnik ROE jest generalnie oceniany bardzo pozytywnie. Świadczy o wysokiej rentowności i efektywnym zarządzaniu kapitałem własnym. Taka firma potrafi generować znaczące zyski z pieniędzy, które zainwestowali w nią właściciele. Może to wskazywać na silną przewagę konkurencyjną, innowacyjność, efektywne procesy operacyjne czy po prostu bardzo dobrą pozycję rynkową. Firmy z konsekwentnie wysokim ROE często przyciągają inwestorów, ponieważ sygnalizują zdolność do tworzenia wartości.

Z drugiej strony, niski wskaźnik ROE może sygnalizować problemy z efektywnością. Może to oznaczać, że firma nie wykorzystuje optymalnie swoich zasobów, ma niską marżowość, lub po prostu nie potrafi efektywnie pomnażać kapitału własnego. Jeszcze bardziej alarmujący jest ujemny wskaźnik ROE, który oznacza, że firma poniosła stratę netto. W takiej sytuacji przedsiębiorstwo nie tylko nie generuje zysków z zainwestowanego kapitału, ale wręcz go traci. Tendencja spadkowa ROE w kolejnych okresach jest zawsze sygnałem ostrzegawczym, który powinien skłonić mnie do głębszej analizy.

Warto jednak podkreślić, że nie ma jednej uniwersalnej "dobrej" wartości ROE, która pasowałaby do każdej firmy i każdej branży. Interpretacja tego wskaźnika zawsze wymaga kontekstu. Chociaż często przyjmuje się, że wynik powyżej 15% jest uznawany za solidny, to kluczowe jest porównywanie ROE na przestrzeni czasu (analiza trendu) oraz do konkurencji w tej samej branży. Dopiero wtedy uzyskujemy pełny obraz i możemy świadomie ocenić, czy dany wynik jest rzeczywiście dobry.

Pułapki analizy ROE: kiedy wysoki wynik może wprowadzić w błąd?

Chociaż wysoki wskaźnik ROE zazwyczaj jest powodem do optymizmu, musimy być świadomi pewnych pułapek, które mogą sprawić, że pozornie atrakcyjny wynik okaże się mylący. Jedną z najczęstszych jest sztuczne zawyżanie ROE przez duże zadłużenie, czyli tzw. dźwignia finansowa. Dług, w przeciwieństwie do kapitału własnego, nie jest wliczany do mianownika wzoru ROE. Jeśli firma finansuje swoją działalność w dużej mierze długiem, jej kapitał własny może być stosunkowo niski. To z kolei, przy danym poziomie zysku netto, sztucznie podbija wartość ROE. Problem polega na tym, że wysokie zadłużenie zwiększa ryzyko finansowe firmy. Dlatego zawsze analizuję ROE w połączeniu ze wskaźnikami zadłużenia, takimi jak wskaźnik ogólnego zadłużenia czy wskaźnik pokrycia obsługi długu.

Inną pułapką są jednorazowe zdarzenia, które mogą nagle podnieść ROE, tworząc fałszywy obraz realnej, powtarzalnej rentowności firmy. Przykładem może być sprzedaż znaczącego składnika majątku (np. nieruchomości), która generuje duży, ale niepowtarzalny zysk. Taki jednorazowy zastrzyk gotówki może znacznie podnieść zysk netto w danym okresie, a co za tym idzie ROE. Jako inwestor, zawsze staram się zrozumieć źródła zysku i odfiltrować te, które nie mają charakteru operacyjnego i nie będą powtarzać się w przyszłości.

Wskaźnik ROE staje się również mylący lub wręcz niemożliwy do interpretacji, gdy firma ma ujemny kapitał własny. Taka sytuacja oznacza, że zobowiązania firmy przewyższają jej aktywa, a kapitał własny jest ujemny. Wzór na ROE w takiej sytuacji daje ujemny wynik, który nie odzwierciedla w sposób użyteczny ani rentowności, ani kondycji finansowej. Ujemny kapitał własny to zazwyczaj sygnał bardzo poważnych problemów finansowych.

Analiza porównawcza: jak ocenić ROE na tle rynku i konkurencji?

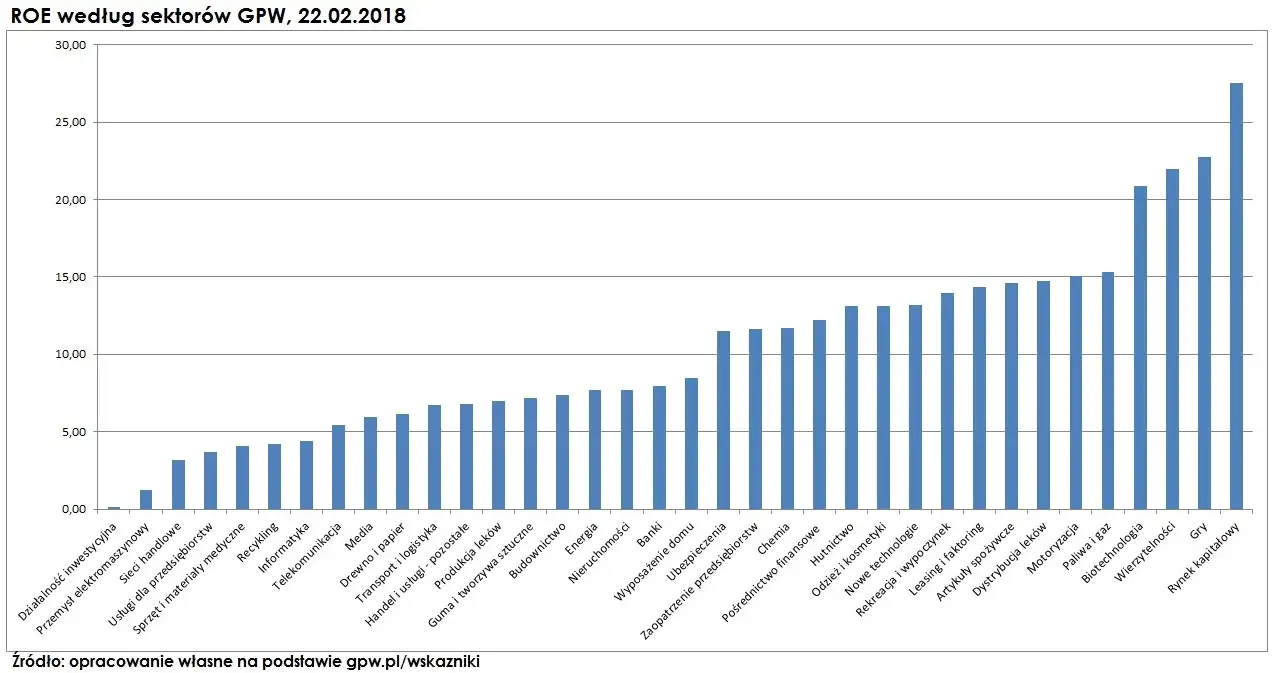

Jak już wspomniałem, sama wartość ROE, bez odpowiedniego kontekstu, nie powie nam zbyt wiele. Dlatego kluczowe jest, aby analiza ROE zawsze uwzględniała kontekst branżowy. Różne sektory gospodarki charakteryzują się odmienną specyfiką, modelem biznesowym i kapitałochłonnością. Na przykład, firmy technologiczne często mają wyższe ROE niż przedsiębiorstwa z przemysłu ciężkiego, które wymagają ogromnych inwestycji w środki trwałe. Porównywanie ROE spółki technologicznej ze stalownią byłoby po prostu bezcelowe.

Niezwykle ważna jest również analiza trendu ROE w danej firmie na przestrzeni kilku lat. Szukam stabilnych trendów wzrostowych lub przynajmniej utrzymania wysokiego poziomu. Firma, której ROE rośnie konsekwentnie przez 3-5 lat, jest dla mnie znacznie bardziej atrakcyjna niż ta, która miała jednorazowy skok, a potem spadek. Stabilny wzrost świadczy o solidnym zarządzaniu i trwałej przewadze konkurencyjnej.

Gdzie szukać danych do porównań? W Polsce inwestorzy mogą znaleźć informacje o średnim ROE dla różnych sektorów na portalach finansowych, takich jak Bankier.pl czy Stooq.pl, w raportach branżowych publikowanych przez firmy analityczne, a także w analizach rynkowych przygotowywanych przez domy maklerskie. Te źródła są nieocenione w kontekście rzetelnej oceny ROE.

ROE w szerszym kontekście: jakie inne wskaźniki warto sprawdzić?

Aby uzyskać pełny obraz kondycji finansowej firmy, nigdy nie polegam wyłącznie na jednym wskaźniku. ROE, choć potężne, powinno być analizowane w połączeniu z innymi miernikami. Jednym z nich jest ROA (Return on Assets), czyli wskaźnik rentowności aktywów. ROA pokazuje, jak firma generuje zysk z całego swojego majątku zarówno z kapitału własnego, jak i obcego (długu). Różnica między ROE a ROA jest dla mnie szczególnie interesująca, ponieważ pozwala ocenić wpływ dźwigni finansowej. Jeśli ROE jest znacznie wyższe niż ROA, to znak, że firma w dużym stopniu polega na długu, co, jak już wiemy, zwiększa ryzyko.

Kolejnym ważnym wskaźnikiem jest ROS (Return on Sales), czyli rentowność sprzedaży. ROS mierzy, jaka część przychodów ze sprzedaży stanowi zysk netto. Pozwala to ocenić, czy firma zarabia na swojej podstawowej działalności operacyjnej i jak efektywnie kontroluje koszty. Wysokie ROE może wynikać z wysokiego ROS (firma ma wysoką marżę na sprzedaży) lub z efektywnego wykorzystania aktywów, a często z obu tych czynników.

Dla bardziej zaawansowanej analizy zawsze polecam analizę Du Ponta. To metoda, która rozkłada wskaźnik ROE na trzy kluczowe komponenty: marżę zysku netto (ROS), rotację aktywów (ROA) i dźwignię finansową. Dzięki temu rozkładowi mogę precyzyjnie zrozumieć, co jest głównym motorem rentowności kapitału własnego firmy. Czy to wysoka marża? Czy efektywne wykorzystanie aktywów? A może po prostu wysokie zadłużenie? Analiza Du Ponta daje mi jasną odpowiedź i pozwala zidentyfikować mocne i słabe strony operacyjne i finansowe spółki.

Praktyczne zastosowanie ROE: jak wykorzystać wskaźnik do podejmowania lepszych decyzji inwestycyjnych?

Wskaźnik ROE jest dla mnie niezwykle cennym narzędziem w procesie selekcji spółek do portfela inwestycyjnego. Pomaga mi identyfikować te przedsiębiorstwa, które efektywnie pomnażają powierzony im kapitał. Zazwyczaj szukam firm o stabilnym i wysokim ROE, które konsekwentnie generują wartość dla akcjonariuszy. Takie spółki często charakteryzują się silną pozycją rynkową, efektywnym zarządzaniem i zdolnością do generowania trwałej przewagi konkurencyjnej.

ROE odgrywa również istotną rolę jako jeden z elementów w modelach wyceny akcji, na przykład w popularnym modelu Gordona. Wyższe ROE, przy założeniu stałej stopy dywidendy i stopy wzrostu, może przekładać się na wyższą wycenę akcji. Pomaga mi to ocenić, czy firma jest niedowartościowana na rynku, czy może jej obecna cena odzwierciedla już jej wysoką rentowność.

Podsumowując, dogłębne zrozumienie wskaźnika ROE jest absolutnie kluczowe dla każdego, kto chce podejmować świadome i trafne decyzje inwestycyjne. To nie tylko liczba, ale potężne narzędzie analityczne, które, użyte prawidłowo i w kontekście innych wskaźników, daje inwestorom znaczną przewagę na rynku. Dzięki niemu mogę ocenić, czy moje pieniądze pracują efektywnie i czy firma, w którą inwestuję, faktycznie tworzy dla mnie wartość.