Decyzja o wycofaniu środków z funduszu inwestycyjnego jest równie istotna i strategiczna, jak ta o ich pierwotnym ulokowaniu. Właściwy moment i sposób przeprowadzenia tej operacji mogą znacząco wpłynąć na ostateczny wynik Twojej inwestycji. Wiem z doświadczenia, że wielu inwestorów skupia się na wyborze funduszu, ale zapomina o równie ważnej strategii wyjścia. Ten artykuł ma na celu dostarczyć Ci kompleksowych informacji od sygnałów rynkowych i osobistych, które powinny skłonić Cię do refleksji, przez szczegółową procedurę, aż po konsekwencje podatkowe i inteligentne alternatywy dla całkowitej sprzedaży. Moim celem jest zbudowanie w Tobie poczucia kompetencji i pewności w zarządzaniu swoimi finansami, aby każda decyzja była świadoma i racjonalna.

Świadome wycofanie środków z funduszu klucz do optymalizacji zysków i unikania błędów

- Kluczowe sygnały do rozważenia wyjścia to osiągnięcie celu inwestycyjnego, zmiana sytuacji życiowej, długoterminowo słabe wyniki funduszu, zmiana zarządzającego lub strategii oraz skrócenie horyzontu inwestycyjnego.

- Procedura wycofania środków polega na złożeniu zlecenia odkupienia jednostek, co można zrobić online lub w placówce; realizacja trwa zazwyczaj od kilku do kilkunastu dni roboczych.

- Większość funduszy otwartych nie pobiera opłat wyjściowych, ale zawsze należy zweryfikować Tabelę Opłat i Prowizji (TOiP) konkretnego funduszu.

- Zyski z funduszy inwestycyjnych podlegają 19% podatkowi Belki, który jest automatycznie pobierany i odprowadzany przez TFI, z wyjątkiem inwestycji na IKE/IKZE spełniających warunki zwolnienia.

- Zamiast całkowitej sprzedaży, rozważ alternatywy takie jak konwersja jednostek (odracza podatek) czy rebalancing portfela, aby dostosować strategię do zmieniających się warunków.

- Unikaj panicznej sprzedaży podczas spadków rynkowych oraz prób "timingu" rynku; kluczowe jest posiadanie zdefiniowanej strategii wyjścia.

Pamiętaj, że decyzja o wyjściu z funduszu inwestycyjnego powinna być zawsze oparta na racjonalnej analizie i chłodnej ocenie faktów, a nie na chwilowych emocjach czy panice rynkowej. Jako inwestor, musisz umieć rozpoznać momenty, w których dalsze trwanie w danej inwestycji przestaje być optymalne lub zgodne z Twoimi celami. Poniżej przedstawiam listę kluczowych sygnałów, które powinny skłonić Cię do refleksji i ponownej oceny Twojej strategii.

Kiedy rozważyć wyjście z funduszu? Kluczowe sygnały

Jednym z najbardziej satysfakcjonujących momentów w życiu inwestora jest osiągnięcie pierwotnie założonego celu. Niezależnie od tego, czy zbierałeś na wkład własny do mieszkania, edukację dzieci, czy spokojną emeryturę, gdy zgromadzona kwota jest wystarczająca, dalsze utrzymywanie wysokiego ryzyka może być po prostu nieuzasadnione. W takim momencie, zamiast dążyć do maksymalizacji zysków za wszelką cenę, warto rozważyć realizację zysków i przeniesienie kapitału w bezpieczniejsze aktywa, aby zabezpieczyć to, co już osiągnąłeś.

Osiągnięcie celu inwestycyjnego: Czas zrealizować zyski

Życie bywa nieprzewidywalne, a nasza sytuacja osobista dynamicznie się zmienia. Utrata pracy, narodziny dziecka, nagła choroba czy inna potrzeba gotówki mogą wymusić rewizję Twojej strategii inwestycyjnej. W takich okolicznościach konieczność wcześniejszego dostępu do środków staje się priorytetem. Ważne jest, aby Twój portfel inwestycyjny był elastyczny i dopasowany do aktualnych realiów życiowych. Czasem oznacza to konieczność częściowego lub całkowitego wycofania środków, aby sprostać nowym wyzwaniom.

Twoja sytuacja życiowa się zmieniła? Dopasuj do niej portfel

Nie każdy fundusz spełnia oczekiwania, a słabe wyniki mogą być sygnałem ostrzegawczym. Kluczem jest jednak odróżnienie krótkoterminowych wahań od długotrwałej nieefektywności. Jeśli fundusz przez dłuższy okres (powyżej 2-3 lat) osiąga wyniki znacznie poniżej swojego benchmarku (wskaźnika odniesienia) oraz średniej w grupie porównawczej, to jest to poważny powód do zastanowienia. Nie chodzi o to, by panikować przy każdym spadku, ale o to, by monitorować, czy zarządzający skutecznie realizuje swoją strategię w różnych warunkach rynkowych.Wyniki funduszu rozczarowują? Jak ocenić, czy czas na zmiany

Fundusz inwestycyjny to przede wszystkim ludzie i ich strategia. Jeśli odejdzie kluczowy zarządzający, który był mózgiem sukcesu danego funduszu, lub jeśli polityka inwestycyjna funduszu ulegnie fundamentalnej zmianie (np. zmiana alokacji aktywów z akcji na obligacje), może to być czerwona flaga. Taka sytuacja może sprawić, że fundusz przestanie pasować do Twojego profilu ryzyka lub pierwotnych celów inwestycyjnych. Warto wtedy dokładnie przeanalizować, czy nowa strategia lub nowy zespół nadal odpowiadają Twoim oczekiwaniom.

Zmiana strategii lub zarządzającego funduszem czerwona flaga dla inwestora

Czasem zdarza się, że z różnych przyczyn potrzebujesz środków znacznie wcześniej, niż pierwotnie zakładałeś. W takim przypadku, utrzymywanie kapitału w ryzykownych aktywach, które mają przynieść zysk w długim terminie, może być niebezpieczne. Skrócenie horyzontu inwestycyjnego wymaga często przeniesienia kapitału do bezpieczniejszych aktywów, aby uniknąć ryzyka straty w krótkim terminie. Dodatkowo, jeśli zauważysz, że opłaty za zarządzanie Twoim funduszem znacząco przewyższają średnią rynkową, a nie idzie za tym ponadprzeciętna stopa zwrotu, to również jest to sygnał do rozważenia zmiany. Wysokie opłaty mogą znacząco "zjadać" Twoje potencjalne zyski w dłuższej perspektywie.

Horyzont inwestycyjny uległ skróceniu: Co to oznacza dla Twoich pieniędzy?

Gdy już podejmiesz decyzję o wycofaniu środków, ważne jest, abyś znał praktyczne aspekty tego procesu. W Polsce procedura jest zazwyczaj prosta i ustandaryzowana, ale warto wiedzieć, czego się spodziewać, aby uniknąć niepotrzebnych opóźnień czy niespodzianek.

Jak krok po kroku wycofać środki z funduszu?

Złożenie zlecenia odkupienia jednostek uczestnictwa jest pierwszym i kluczowym krokiem. Masz do wyboru kilka metod, w zależności od preferencji i możliwości danego Towarzystwa Funduszy Inwestycyjnych (TFI) lub dystrybutora:

- Online poprzez system transakcyjny TFI: To najpopularniejsza i najwygodniejsza metoda. Wystarczy zalogować się do swojego konta inwestycyjnego i postępować zgodnie z instrukcjami.

- W placówce dystrybutora: Jeśli preferujesz kontakt osobisty, możesz udać się do placówki banku lub innej instytucji finansowej, która dystrybuuje fundusze danego TFI.

- Bezpośrednio w TFI: Niektóre TFI umożliwiają złożenie zlecenia bezpośrednio w ich siedzibie lub za pośrednictwem poczty.

Gdzie i jak złożyć zlecenie odkupienia jednostek?

Wielu inwestorów myśli, że wypłata środków z funduszu jest natychmiastowa, ale tak nie jest. Proces ten wymaga czasu, głównie ze względu na konieczność wyceny jednostek uczestnictwa i realizację transakcji. Typowy czas realizacji wynosi od kilku do kilkunastu dni roboczych. Kluczowe jest zrozumienie pojęcia "cut-off time" jest to godzina graniczna (np. 14:00), do której zlecenie musi zostać złożone, aby zostało zrealizowane po cenie jednostki z danego dnia wyceny. Zlecenie złożone po tej godzinie zostanie zrealizowane po cenie z kolejnego dnia roboczego, co może wydłużyć cały proces.

Ile trwa proces wypłaty pieniędzy? Kluczowe terminy, które musisz znać

Zanim wycofasz środki, warto sprawdzić, czy nie wiążą się z tym żadne dodatkowe koszty. Dobra wiadomość jest taka, że większość funduszy otwartych (FIO) w Polsce nie pobiera już opłat za odkupienie (opłat wyjściowych). Jest to duża zmiana na korzyść inwestorów, która nastąpiła w ostatnich latach. Musisz jednak być czujny. Opłaty te mogą nadal występować w niektórych funduszach specjalistycznych, zamkniętych (FIZ) lub w przypadku wycofania środków przed upływem określonego, zazwyczaj krótkiego, czasu. Dlatego zawsze, ale to zawsze, zalecam sprawdzenie Tabeli Opłat i Prowizji (TOiP) danego funduszu. Znajdziesz tam wszystkie informacje o potencjalnych kosztach, zarówno wejścia, zarządzania, jak i wyjścia.

Ukryte koszty? Sprawdzamy, ile naprawdę kosztuje wyjście z inwestycji

Zyski z inwestycji to świetna sprawa, ale musimy pamiętać, że państwo ma w nich swój udział. W Polsce, podobnie jak w wielu innych krajach, dochody kapitałowe podlegają opodatkowaniu. Zrozumienie zasad działania podatku Belki jest kluczowe, abyś mógł świadomie zarządzać swoimi finansami i unikać nieprzyjemnych niespodzianek.

Podatek Belki: Ile państwo zabierze z Twojego zysku?

W Polsce zyski osiągnięte z odkupienia jednostek uczestnictwa funduszy inwestycyjnych są objęte 19% zryczałtowanym podatkiem od dochodów kapitałowych, powszechnie znanym jako podatek Belki. Jest to podatek liniowy, co oznacza, że stawka jest stała niezależnie od wysokości osiągniętego zysku. Oblicza się go od różnicy między wartością odkupionych jednostek a wartością, za którą zostały one nabyte (czyli od Twojego czystego zysku).

Jak obliczany jest 19% podatek od zysków kapitałowych?

Dobra wiadomość jest taka, że w przypadku funduszy inwestycyjnych, to Towarzystwo Funduszy Inwestycyjnych (TFI) automatycznie pobiera i odprowadza podatek Belki do urzędu skarbowego. Oznacza to, że jako inwestor otrzymujesz na swoje konto bankowe już kwotę netto, czyli po potrąceniu należnego podatku. Dzięki temu nie musisz samodzielnie rozliczać tego dochodu w rocznym zeznaniu PIT, jeśli jest to Twój jedyny dochód kapitałowy tego typu. To spore ułatwienie administracyjne.

Kto i kiedy odprowadza podatek do urzędu skarbowego?

Istnieją jednak sposoby na zoptymalizowanie obciążeń podatkowych, a nawet całkowite uniknięcie podatku Belki. Kluczową rolę odgrywają tu Indywidualne Konta Emerytalne (IKE) oraz Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE). Środki gromadzone w ramach tych kont, jeśli zostaną wycofane po spełnieniu określonych warunków ustawowych (głównie wiekowych), są zwolnione z podatku Belki (IKE) lub opodatkowane preferencyjną stawką (IKZE). To potężne narzędzia do długoterminowego oszczędzania na emeryturę, które pozwalają na znaczące zwiększenie realnego zysku dzięki ulgom podatkowym. Zawsze warto rozważyć ich wykorzystanie w swojej strategii inwestycyjnej.

Czy można uniknąć podatku? Rola IKE i IKZE w optymalizacji

Wycofanie środków z inwestycji, choć wydaje się prostym procesem, często bywa źródłem błędów, które mogą kosztować inwestora cenne zyski. Jako Patryk Kowalczyk, widziałem wiele takich sytuacji i wiem, że odpowiednie podejście jest kluczowe. Poniżej omówię najczęstsze pułapki i podpowiem, jak ich unikać.

Najczęstsze błędy przy wychodzeniu z inwestycji i jak ich unikać

To jeden z najpowszechniejszych i najbardziej kosztownych błędów. Gdy giełda spada, a media zalewają nas pesymistycznymi nagłówkami, wiele osób ulega panice i wyprzedaje swoje jednostki uczestnictwa. Problem polega na tym, że paniczna sprzedaż prowadzi do materializacji strat sprzedajesz aktywa po niskiej cenie, zamieniając potencjalną, papierową stratę w realną. Historia rynków finansowych wielokrotnie pokazała, że po każdym spadku następuje odbicie, a rynki w długim terminie odrabiają straty. Kluczem jest cierpliwość i trzymanie się pierwotnej strategii, chyba że zaistnieją naprawdę fundamentalne powody do zmiany.

Pułapka panicznej sprzedaży: Jak nie stracić na rynkowej korekcie?

Wielu inwestorów marzy o tym, by sprzedać na samej "górce" i odkupić na "dołku", idealnie trafiając w cykle rynkowe. Niestety, próby "timingu" rynku są praktycznie niemożliwe do skutecznego zrealizowania, nawet dla doświadczonych profesjonalistów. Zbyt często prowadzą one do gorszych wyników niż prosta strategia "kup i trzymaj". Dlaczego? Bo nikt nie jest w stanie przewidzieć przyszłości z taką precyzją. Zamiast próbować złapać ulotne szczyty i dna, lepiej skupić się na długoterminowych celach i regularnym inwestowaniu, niezależnie od krótkoterminowych wahań.

Mit timingu rynkowego: Dlaczego próba trafienia w "górkę" jest skazana na porażkę?

Inwestowanie bez jasno zdefiniowanej strategii wyjścia jest jak podróżowanie bez mapy. Wielu inwestorów skupia się wyłącznie na wyborze funduszu i momencie wejścia, zapominając o tym, w jakich warunkach zamierzają zakończyć inwestycję. Brak takiego planu prowadzi do chaotycznych i często błędnych decyzji, podejmowanych pod wpływem chwili lub emocji. Posiadanie zdefiniowanej strategii wyjścia już na etapie rozpoczynania inwestycji jest absolutnie kluczowe. Powinieneś wiedzieć, jakie sygnały (osiągnięcie celu, zmiana sytuacji życiowej, długotrwałe słabe wyniki) skłonią Cię do wycofania środków i w jaki sposób to zrobisz. To daje poczucie kontroli i pozwala działać racjonalnie.

Inwestowanie bez planu: Znaczenie strategii wyjścia

Zanim zdecydujesz się na całkowite wycofanie środków z funduszu, warto rozważyć, czy nie istnieją bardziej optymalne rozwiązania. Czasem pełna sprzedaż nie jest konieczna, a wręcz może być niekorzystna, zwłaszcza ze względu na podatek Belki. Istnieją inteligentne alternatywy, które pozwalają dostosować strategię bez ponoszenia wszystkich kosztów i konsekwencji.

Zanim sprzedasz: Poznaj inteligentne alternatywy

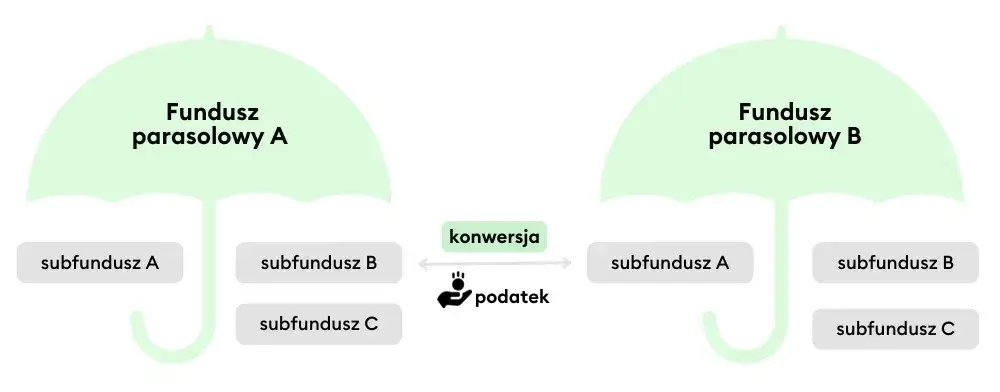

Jedną z najczęściej pomijanych, a zarazem bardzo korzystnych opcji, jest konwersja lub zamiana jednostek uczestnictwa. Mechanizm ten polega na przeniesieniu środków z jednego subfunduszu do drugiego w ramach tego samego funduszu parasolowego (np. z funduszu akcyjnego na fundusz obligacyjny lub pieniężny). Kluczowa zaleta? Operacja jest zazwyczaj tańsza niż odkupienie jednostek i ponowny zakup, ponieważ często nie wiąże się z opłatami manipulacyjnymi. Co najważniejsze, odracza obowiązek zapłaty podatku Belki do momentu ostatecznego wyjścia z inwestycji. To pozwala na elastyczne zarządzanie ryzykiem i strategią, bez niepotrzebnego obciążania zysków podatkiem.

Konwersja i zamiana jednostek: Jak zmienić strategię bez płacenia podatku?

Rebalancing portfela to strategia, która polega na przywróceniu pierwotnych proporcji między poszczególnymi aktywami. Jeśli na przykład Twój portfel miał być zrównoważony (50% akcji, 50% obligacji), ale po okresie wzrostów akcje stanowią już 70%, rebalancing będzie polegał na sprzedaży części jednostek akcyjnych i dokupieniu obligacyjnych. To mądra korekta, która pozwala utrzymać pożądany poziom ryzyka i zgodność z Twoimi celami, bez konieczności całkowitej likwidacji inwestycji. Rebalancing jest proaktywnym zarządzaniem portfelem, które zapobiega nadmiernemu ryzyku lub zbyt konserwatywnemu podejściu.

Rebalancing portfela: Mądra korekta zamiast rewolucji

Nie zawsze potrzebujesz wszystkich zgromadzonych środków. Czasem wystarczy tylko część kapitału, aby zrealizować pilny cel lub pokryć niespodziewany wydatek. W takich scenariuszach częściowe odkupienie jednostek jest optymalnym rozwiązaniem. Pozwala to na dostęp do potrzebnej gotówki, podczas gdy reszta kapitału może nadal pracować w funduszu, minimalizując jednocześnie obciążenie podatkowe (podatek Belki zostanie naliczony tylko od zysku z odkupionej części). To elastyczne podejście, które daje Ci kontrolę nad finansami bez konieczności rezygnowania z potencjalnych przyszłych zysków z pozostałej części inwestycji.

Częściowe odkupienie: Kiedy warto wycofać tylko część kapitału?

Podjęcie decyzji o wycofaniu środków z funduszu inwestycyjnego to moment, który wymaga przemyślenia i chłodnej oceny. Aby ułatwić Ci ten proces i upewnić się, że Twoja decyzja jest świadoma i racjonalna, przygotowałem praktyczną checklistę. Przejdź przez nią krok po kroku, zanim podejmiesz ostateczne kroki.

Twoja osobista checklista przed wycofaniem środków z funduszu

W świecie inwestycji emocje są często najgorszym doradcą. Strach przed stratą lub chciwość mogą prowadzić do pochopnych i błędnych decyzji. Zanim klikniesz "sprzedaj", zatrzymaj się i dokonaj chłodnej oceny sytuacji rynkowej i osobistej. Czy Twoja decyzja jest reakcją na krótkoterminowe wahania rynkowe, czy opiera się na solidnych danych i analizie, odwołując się do omówionych wcześniej sygnałów? Pamiętaj, że rynki są cykliczne, a panika często prowadzi do materializacji strat, które w dłuższej perspektywie mogłyby się odrobić. Spójrz na liczby, porównaj wyniki funduszu z benchmarkiem i konkurencją, a przede wszystkim zaufaj swojej strategii, jeśli jest ona dobrze przemyślana.

Kiedy emocje są złym doradcą? Ostateczne spojrzenie na dane

Zadaj sobie te pytania, aby upewnić się, że Twoja decyzja jest w pełni przemyślana i zgodna z Twoimi celami finansowymi:

- Czy osiągnąłem swój pierwotny cel inwestycyjny?

- Czy moja sytuacja życiowa zmieniła się na tyle, że muszę zmienić strategię lub potrzebuję kapitału?

- Czy fundusz długoterminowo rozczarowuje wynikami w porównaniu do benchmarku i konkurencji?

- Czy rozważyłem wszystkie alternatywy dla całkowitej sprzedaży, takie jak konwersja lub rebalancing portfela?

- Czy jestem świadomy potencjalnych kosztów wyjścia i konsekwencji podatkowych (podatek Belki)?

- Czy moja decyzja opiera się na racjonalnej analizie, czy na emocjach związanych z krótkoterminowymi wahaniami rynku?

Przeczytaj również: Portfel inwestycyjny: Co to i jak zbudować swój pierwszy?