Rentowność obligacji skarbowych co to jest i dlaczego decyduje o Twoim zysku?

- Rentowność to rzeczywisty zysk z obligacji, który różni się od nominalnego oprocentowania (kuponu).

- Kluczowym wskaźnikiem jest rentowność do wykupu (YTM), uwzględniająca cenę zakupu, kupony i czas do wykupu.

- Na rentowność obligacji wpływają przede wszystkim stopy procentowe NBP, poziom inflacji oraz ogólna kondycja gospodarki.

- Cena obligacji na rynku wtórnym i jej rentowność są ze sobą odwrotnie skorelowane gdy cena spada, rentowność rośnie.

- Obligacje detaliczne, takie jak COI i EDO, są popularne jako narzędzie ochrony kapitału przed inflacją.

- Aktualne rentowności obligacji hurtowych można sprawdzać na specjalistycznych portalach finansowych.

Zrozumienie rentowności obligacji jest dziś ważniejsze niż kiedykolwiek

W obecnym środowisku ekonomicznym, po okresie zerowych stóp procentowych i w obliczu wciąż istotnej inflacji, zrozumienie mechanizmów rządzących rentownością obligacji skarbowych stało się dla inwestorów absolutnie kluczowe. To już nie jest tylko kwestia "ile zarobię", ale przede wszystkim "ile realnie mi zostanie" oraz "jak mogę ochronić swój kapitał". Jako Patryk Kowalczyk, obserwuję rynek od lat i widzę, że świadomość tych zależności pozwala nie tylko na lepsze decyzje inwestycyjne, ale także na skuteczną ochronę oszczędności przed erozją wartości.

Koniec ery zerowych stóp procentowych: co to oznacza dla Twoich oszczędności?

Pamiętam czasy, gdy stopy procentowe NBP były na rekordowo niskim poziomie, a lokaty bankowe oferowały symboliczne zyski. Od tego czasu wiele się zmieniło. Rada Polityki Pieniężnej utrzymuje stopy procentowe na relatywnie stabilnym, choć znacznie podwyższonym w stosunku do lat 2020-2021, poziomie. Ta zmiana polityki bezpośrednio wpłynęła na atrakcyjność obligacji skarbowych. Nagle stały się one realną, a często i bardziej dochodową alternatywą dla tradycyjnych lokat bankowych, oferując stabilne i często indeksowane do inflacji zyski. Dla wielu inwestorów był to sygnał, że warto przyjrzeć się im bliżej.

Inflacja a realny zysk: jak rentowność obligacji pomaga chronić Twój kapitał?

Wskaźnik inflacji CPI, po okresie dynamicznych wzrostów, wykazuje tendencję spadkową, jednak wciąż pozostaje kluczowym czynnikiem dla każdego inwestora. Nominalny zysk to jedno, ale to realny zysk, czyli ten po odjęciu inflacji, decyduje o faktycznej sile nabywczej naszych pieniędzy. Tutaj obligacje skarbowe, zwłaszcza te indeksowane inflacją, takie jak 4-letnie obligacje skarbowe (COI) czy 10-letnie (EDO), odgrywają niezwykle ważną rolę. Ich konstrukcja pozwala na bieżąco dostosowywać oprocentowanie do zmieniającego się poziomu inflacji, co w praktyce oznacza, że nasze oszczędności mają szansę zachować swoją wartość, a nawet ją pomnożyć, mimo rosnących cen.

Obligacje vs lokaty: kluczowa różnica, o której musisz wiedzieć.

Często spotykam się z pytaniem, co wybrać: lokatę czy obligacje. Kluczowa różnica tkwi w elastyczności, ryzyku i sposobie generowania zysku. Lokaty zazwyczaj oferują stałe oprocentowanie na określony czas i są objęte gwarancjami Bankowego Funduszu Gwarancyjnego. Obligacje skarbowe, choć również uznawane za jedne z najbezpieczniejszych inwestycji, oferują większą elastyczność, zwłaszcza te detaliczne, które można przedterminowo wykupić (choć często wiąże się to z opłatą). Co więcej, rentowność obligacji, którą zaraz szczegółowo omówię, pozwala na znacznie bardziej precyzyjną ocenę rzeczywistej atrakcyjności inwestycji, uwzględniając nie tylko kupon, ale i cenę zakupu oraz czas do wykupu. To daje mi, jako inwestorowi, pełniejszy obraz potencjalnego zysku.

Czym tak naprawdę jest rentowność obligacji skarbowych?

Dla wielu początkujących inwestorów obligacje skarbowe to po prostu papier wartościowy z określonym oprocentowaniem. Jednak to uproszczenie może prowadzić do błędnych decyzji. Rentowność obligacji skarbowych to znacznie szersze pojęcie niż nominalne oprocentowanie, czyli tak zwany kupon. Kupon to stała lub zmienna płatność odsetkowa, którą emitent (w tym przypadku Skarb Państwa) zobowiązuje się wypłacać posiadaczowi obligacji. Jednak rzeczywisty zysk, jaki osiągniesz z inwestycji, zależy od wielu innych czynników, a przede wszystkim od ceny, po jakiej obligację kupisz i sprzedasz, oraz od czasu, przez jaki będziesz ją posiadać.

Kupon to nie wszystko: poznaj pojęcie rentowności w terminie do wykupu (YTM)

Kiedy mówimy o rzeczywistym zysku z obligacji, musimy odwołać się do pojęcia rentowności w terminie do wykupu (YTM Yield to Maturity). To właśnie YTM jest najbardziej kompleksową miarą, która uwzględnia wszystkie kluczowe elementy: cenę, po jakiej kupiłeś obligację, jej wartość nominalną (czyli kwotę, którą otrzymasz w dniu wykupu), wszystkie płatności kuponowe, które otrzymasz w trakcie trwania inwestycji, oraz czas pozostały do wykupu obligacji. YTM to stopa zwrotu, którą osiągniesz, jeśli kupisz obligację po aktualnej cenie rynkowej i będziesz ją trzymać aż do terminu wykupu, reinwestując wszystkie otrzymane kupony po tej samej stopie. To kluczowy wskaźnik, który pozwala mi porównywać różne obligacje i oceniać ich rzeczywistą atrakcyjność.

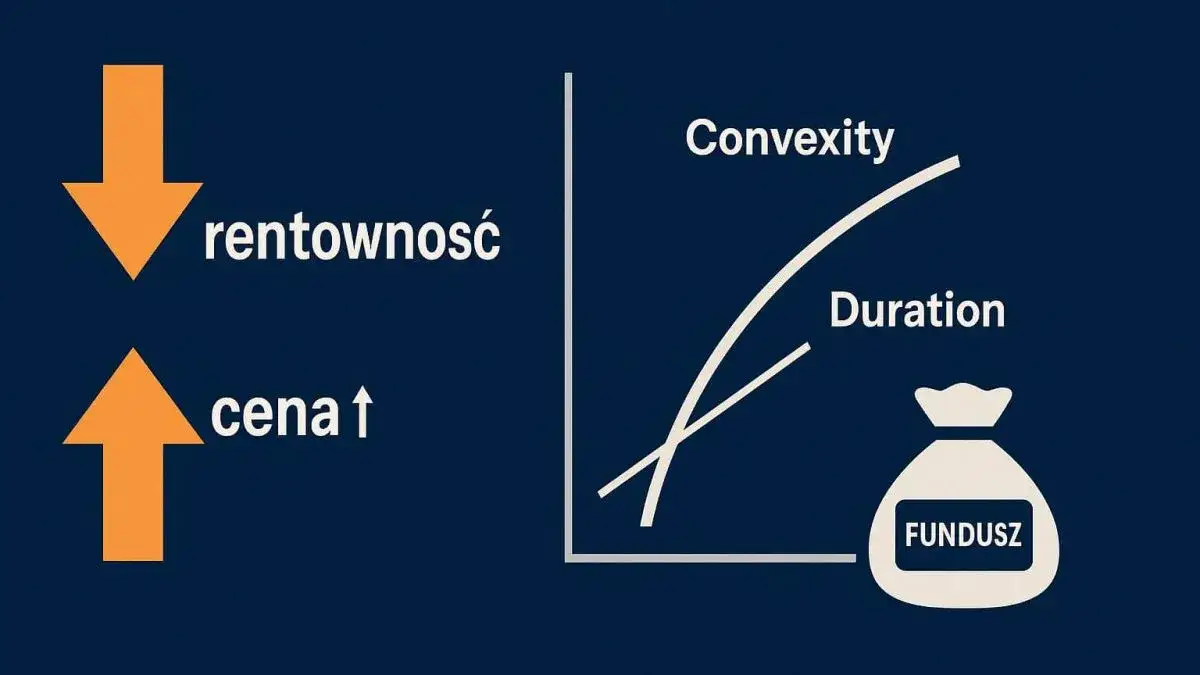

Cena a rentowność: dlaczego gdy jedno rośnie, drugie spada? Praktyczny przykład

Jedną z fundamentalnych zasad na rynku obligacji jest odwrotna zależność między ceną obligacji a jej rentownością. Kiedy cena obligacji na rynku wtórnym spada, jej rentowność rośnie, i odwrotnie. To kluczowa koncepcja, którą musimy zrozumieć. Wyobraź sobie obligację o wartości nominalnej 1000 zł, oprocentowaną na 5% rocznie (czyli wypłacającą 50 zł kuponu). Jeśli kupisz ją za 950 zł (poniżej wartości nominalnej), a w dniu wykupu otrzymasz 1000 zł plus wszystkie kupony, Twój rzeczywisty zysk będzie wyższy niż samo 5%. Z kolei, jeśli kupisz ją za 1050 zł (powyżej wartości nominalnej), a w dniu wykupu otrzymasz 1000 zł, Twój rzeczywisty zysk, mimo kuponu, będzie niższy, ponieważ stracisz na różnicy między ceną zakupu a wartością nominalną. Ta mechanika sprawia, że cena rynkowa ma ogromny wpływ na ostateczną rentowność.

Rodzaje rentowności, które warto znać: bieżąca, do wykupu i efektywna

- Rentowność bieżąca: Jest to najprostsza miara, która pokazuje stosunek rocznego kuponu do aktualnej ceny rynkowej obligacji. Daje szybki ogląd, ale nie uwzględnia zysków lub strat wynikających z różnicy między ceną zakupu a wartością nominalną w terminie wykupu.

- Rentowność do wykupu (YTM): Jak już wspomniałem, to najbardziej kompleksowa miara, która uwzględnia wszystkie przepływy pieniężne i czas do wykupu. To właśnie YTM jest standardem na rynku i wskaźnikiem, na który ja osobiście zwracam największą uwagę.

- Rentowność efektywna: Ta miara jest stosowana, gdy zakładamy, że otrzymywane kupony są reinwestowane. Pokazuje, jaki byłby całkowity zwrot z inwestycji, gdyby wszystkie odsetki były od razu ponownie inwestowane, generując dodatkowe zyski (procent składany).

Co decyduje o zysku z obligacji? Kluczowe czynniki

Rentowność obligacji skarbowych nie jest wartością stałą. Kształtuje ją złożony zestaw czynników ekonomicznych, politycznych i rynkowych. Zrozumienie ich wzajemnych zależności jest niezbędne, aby przewidywać ruchy na rynku i podejmować świadome decyzje. Oto najważniejsze z nich, które ja zawsze biorę pod uwagę.

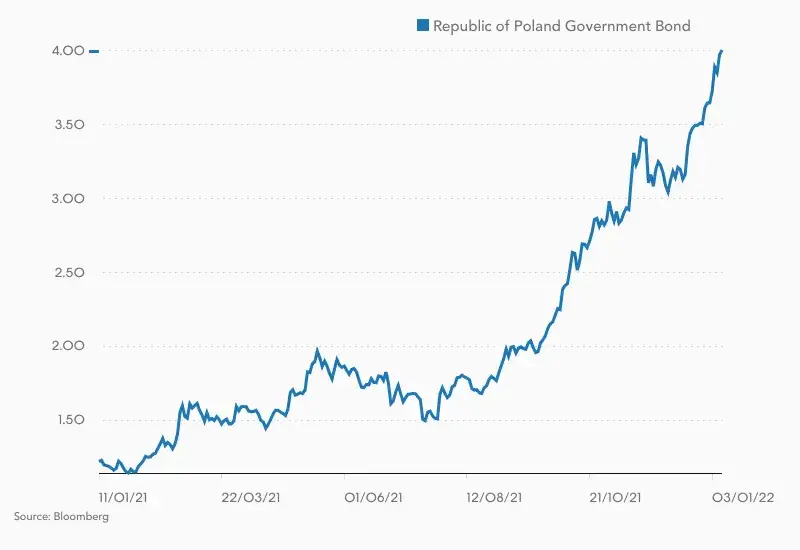

Wpływ stóp procentowych NBP: najważniejszy drogowskaz dla rynku

Decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych NBP to jeden z najważniejszych czynników wpływających na rynek obligacji. Główna stopa referencyjna, utrzymywana obecnie na podwyższonym poziomie, bezpośrednio wpływa na oprocentowanie nowo emitowanych obligacji detalicznych. Kiedy stopy rosną, nowe emisje obligacji oferują wyższe kupony, aby zachęcić inwestorów. Co więcej, wzrost stóp procentowych NBP powoduje, że obligacje o stałym oprocentowaniu, wyemitowane wcześniej z niższym kuponem, stają się mniej atrakcyjne. W rezultacie ich cena na rynku wtórnym spada, a ich rentowność do wykupu (YTM) rośnie, aby dostosować się do nowych warunków rynkowych. To klasyczny przykład, jak polityka monetarna kształtuje zyski inwestorów.

Rola inflacji: dlaczego inwestorzy żądają "premii" za wzrost cen?

Inflacja to cichy złodziej wartości naszych pieniędzy. Kiedy ceny rosną, siła nabywcza przyszłych płatności z obligacji maleje. Dlatego inwestorzy, świadomi tego ryzyka, żądają wyższej rentowności, czyli tak zwanej premii inflacyjnej, aby zrekompensować sobie utratę wartości kapitału. Im wyższe są oczekiwania inflacyjne, tym wyższej rentowności będą domagać się inwestorzy. Właśnie dlatego obligacje indeksowane inflacją, takie jak COI czy EDO, są tak popularne ich oprocentowanie automatycznie dostosowuje się do inflacji, chroniąc kapitał przed jej negatywnymi skutkami.

Sytuacja gospodarcza i budżet państwa: jak kondycja Polski wpływa na Twoją inwestycję?

Ogólna kondycja gospodarcza kraju, stabilność finansów publicznych, poziom długu publicznego oraz wiarygodność kredytowa państwa to czynniki, które mają bezpośredni wpływ na postrzegane ryzyko inwestycji w obligacje skarbowe. Im stabilniejsza i silniejsza gospodarka, im niższy dług publiczny i lepsza ocena wiarygodności kredytowej, tym niższej rentowności będą domagać się inwestorzy, ponieważ ryzyko niewypłacalności państwa jest mniejsze. Z drugiej strony, pogorszenie tych wskaźników może prowadzić do wzrostu rentowności, jako że inwestorzy będą oczekiwać wyższej rekompensaty za zwiększone ryzyko.

Popyt i podaż na rynku globalnym: dlaczego decyzje w USA czy Niemczech mają znaczenie?

Rynek obligacji jest globalny. Decyzje banków centralnych w innych kluczowych gospodarkach, takich jak Rezerwa Federalna w USA czy Europejski Bank Centralny, mają ogromny wpływ na globalny sentyment inwestycyjny i przepływy kapitału. Jeśli stopy procentowe rosną w USA, kapitał może odpływać z rynków wschodzących, w tym z Polski, w poszukiwaniu wyższych i bezpieczniejszych zysków. To z kolei może prowadzić do spadku popytu na polskie obligacje, a w konsekwencji do wzrostu ich rentowności. Globalni inwestorzy, oceniając polskie obligacje, zawsze porównują je z alternatywnymi inwestycjami na całym świecie, a to wpływa na popyt, podaż i ostateczną rentowność.

Polskie obligacje skarbowe w praktyce: przegląd opcji

Polski rynek obligacji skarbowych oferuje szeroki wachlarz opcji, dostosowanych do różnych potrzeb inwestorów. Od krótkoterminowych, po te indeksowane inflacją, każdy może znaleźć coś dla siebie. Jako Patryk Kowalczyk, często pomagam klientom w wyborze odpowiednich instrumentów, dlatego przygotowałem przegląd najpopularniejszych rodzajów.

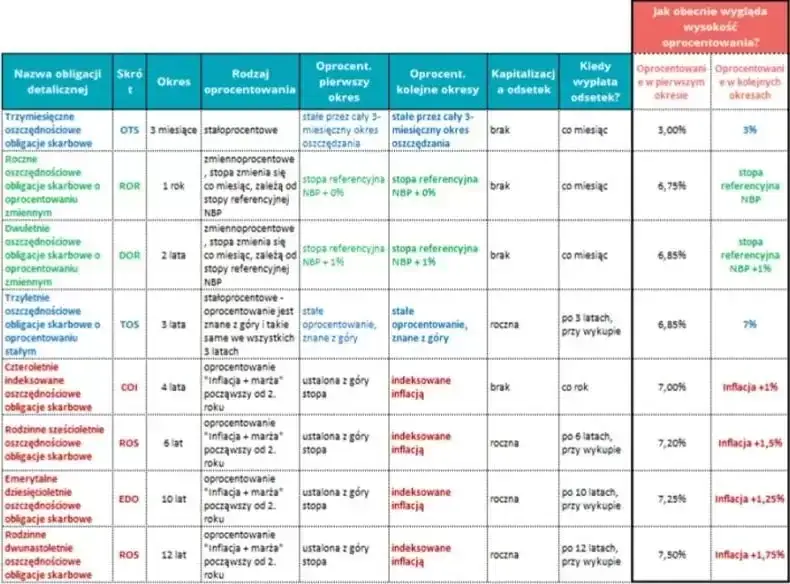

Obligacje detaliczne: czy COI i EDO to najlepsza broń na inflację?

Obligacje 4-letnie (COI) i 10-letnie (EDO) to obecnie prawdziwy hit wśród obligacji detalicznych. Ich konstrukcja indeksowana inflacją sprawia, że cieszą się niesłabnącym popytem jako narzędzie ochrony kapitału. W pierwszym roku oferują stałe oprocentowanie, a w kolejnych latach ich oprocentowanie jest ustalane na podstawie wskaźnika inflacji CPI powiększonego o marżę. W środowisku, gdzie inflacja, mimo tendencji spadkowej, wciąż pozostaje istotna, obligacje te są dla mnie osobiście jednym z najskuteczniejszych sposobów na to, by moje oszczędności nie traciły na wartości. To idealne rozwiązanie dla osób, które chcą zabezpieczyć kapitał w dłuższym terminie.

Obligacje o stałym oprocentowaniu (seria OTS): dla kogo są idealnym wyborem?

Obligacje o stałym oprocentowaniu, takie jak seria OTS, to propozycja dla inwestorów, którzy cenią sobie przewidywalność. Oferują one stały, z góry określony kupon przez cały okres trwania inwestycji. Ich atrakcyjność rośnie szczególnie w środowisku oczekiwanych obniżek stóp procentowych. Jeśli przewidujemy, że stopy NBP będą spadać, zakup obligacji o stałym oprocentowaniu z relatywnie wysokim kuponem może okazać się bardzo korzystny, ponieważ zapewni nam stały dochód, podczas gdy oprocentowanie innych instrumentów będzie maleć. To wybór dla tych, którzy chcą "zamrozić" sobie zysk na lata.

Krótkoterminowe obligacje oszczędnościowe (ROR, DOR): elastyczność i bezpieczeństwo

Dla osób poszukujących większej elastyczności i możliwości szybkiego dostępu do kapitału, Ministerstwo Finansów oferuje krótkoterminowe obligacje oszczędnościowe, takie jak 3-miesięczne (ROR) czy 2-letnie (DOR). Charakteryzują się one krótszym terminem wykupu i często zmiennym oprocentowaniem, powiązanym ze stopami procentowymi NBP. Są to bezpieczne, krótkoterminowe inwestycje, które mogą stanowić alternatywę dla lokat bankowych, oferując często nieco lepsze warunki. Idealnie nadają się do zarządzania płynnością i parkowania środków na krótszy okres.

Jak kupić obligacje skarbowe? Krok po kroku przez proces zakupu

Zakup obligacji skarbowych jest prosty i dostępny dla każdego. Oto jak to zrobić:

- Wybór rodzaju obligacji i miejsca zakupu: Zdecyduj, jakie obligacje najlepiej pasują do Twoich celów. Obligacje detaliczne możesz kupić w oddziałach PKO Banku Polskiego, Punktach Obsługi Klientów Biura Maklerskiego PKO BP lub za pośrednictwem internetowego serwisu obligacji skarbowych.

- Weryfikacja tożsamości i otwarcie rachunku rejestrowego: Będziesz potrzebować dowodu osobistego. Jeśli nie masz jeszcze rachunku rejestrowego obligacji, zostanie on dla Ciebie otwarty. To na nim będą zapisane Twoje obligacje.

- Złożenie zlecenia zakupu: Możesz to zrobić osobiście w placówce, telefonicznie lub online, wybierając odpowiednią serię obligacji i kwotę, za jaką chcesz je kupić.

- Opłacenie obligacji: Środki na zakup obligacji możesz przelać z konta bankowego lub wpłacić gotówką w placówce.

- Potwierdzenie zakupu i zarządzanie obligacjami: Po zaksięgowaniu płatności otrzymasz potwierdzenie zakupu. Od tego momentu możesz zarządzać swoimi obligacjami, np. sprawdzać ich wartość, otrzymywać kupony i decydować o ewentualnym wcześniejszym wykupie, za pośrednictwem serwisu internetowego lub w placówce.

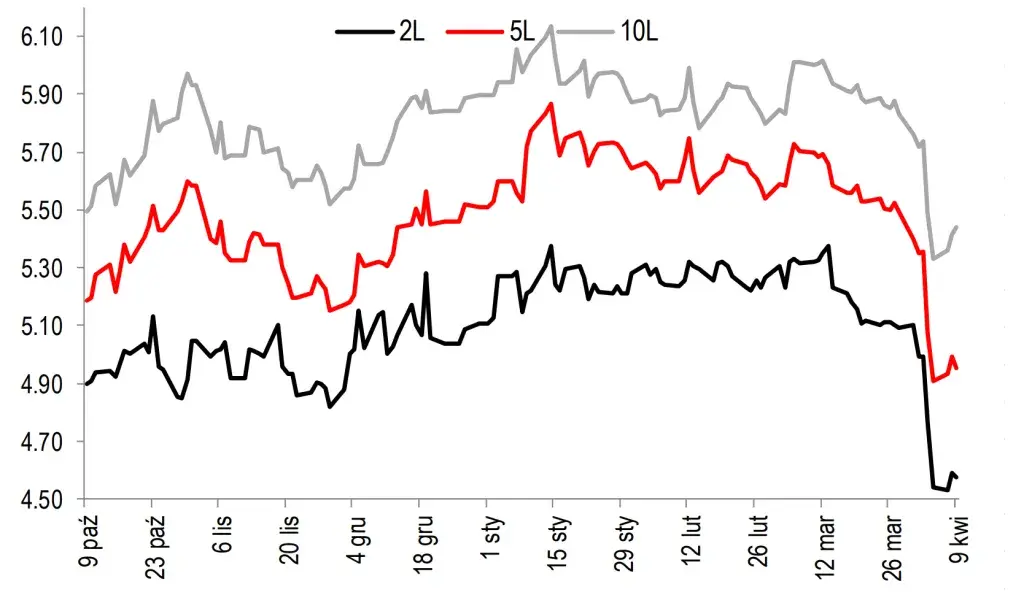

Gdzie i jak sprawdzać aktualną rentowność obligacji?

Śledzenie aktualnych rentowności obligacji jest kluczowe dla każdego inwestora. Rynek obligacji jest dynamiczny, a dane zmieniają się na bieżąco. Wiem, że dla wielu osób znalezienie wiarygodnych źródeł i interpretacja danych może być wyzwaniem, dlatego podpowiadam, gdzie szukać informacji.

Benchmark rynkowy: jak interpretować notowania 10-letnich obligacji skarbowych?

Rentowność polskich 10-letnich obligacji skarbowych (DS10) to kluczowy wskaźnik (benchmark) dla całego rynku finansowego. Jej poziom jest bacznie obserwowany przez inwestorów i analityków jako prognostyk przyszłych stóp procentowych i ogólnej kondycji gospodarki. Kiedy rentowność DS10 rośnie, często interpretuje się to jako sygnał oczekiwań na wzrost inflacji lub stóp procentowych, a także jako wzrost postrzeganego ryzyka. Z kolei spadek rentowności może wskazywać na oczekiwania obniżek stóp lub poprawę sentymentu rynkowego. Dla mnie to barometr nastrojów i oczekiwań rynkowych, który pomaga mi ocenić kierunek, w którym zmierza gospodarka.

Wiarygodne źródła danych: portale i serwisy, którym możesz zaufać

Aby być na bieżąco z rentownościami obligacji, korzystam z kilku sprawdzonych źródeł:

- Bloomberg, Reuters: To globalne, profesjonalne terminale finansowe, oferujące najbardziej kompleksowe i aktualne dane rynkowe. Dostęp do nich jest płatny, ale ich dane są często cytowane w mediach finansowych.

- Stooq, Biznesradar: To polskie portale finansowe, które oferują darmowy dostęp do notowań obligacji skarbowych, w tym rentowności. Są to bardzo przydatne narzędzia do codziennego monitorowania rynku.

- BondSpot: Jest to oficjalna platforma do handlu obligacjami hurtowymi w Polsce. Na ich stronie internetowej można znaleźć oficjalne dane dotyczące obrotu i rentowności obligacji skarbowych na rynku regulowanym.

Analiza krzywej dochodowości: co "mówi" o przyszłości gospodarki?

Krzywa dochodowości (yield curve) to graficzne przedstawienie rentowności obligacji o różnym terminie wykupu (np. 3-miesięcznych, 2-letnich, 10-letnich). Jej kształt jest niezwykle ważnym wskaźnikiem. Normalna krzywa dochodowości (rosnąca) oznacza, że obligacje długoterminowe oferują wyższą rentowność niż krótkoterminowe, co jest typowe dla zdrowej gospodarki. Obecnie jednak obserwujemy zjawisko odwróconej lub płaskiej krzywej dochodowości, gdzie rentowność obligacji krótkoterminowych jest zbliżona lub nawet wyższa od długoterminowych. Jest to często interpretowane jako sygnał oczekiwanego spowolnienia gospodarczego lub nawet recesji. Dla mnie, jako analityka, to jeden z najważniejszych sygnałów prognostycznych, który pomaga mi ocenić przyszłe perspektywy gospodarcze i odpowiednio dostosować strategię inwestycyjną.

Przeczytaj również: ROA: Jak interpretować wskaźnik rentowności aktywów? Pełny przewodnik

Ryzyko, o którym musisz wiedzieć: czy na obligacjach można stracić?

Mimo że obligacje skarbowe są powszechnie uważane za jedne z najbezpieczniejszych inwestycji, zwłaszcza te emitowane przez stabilne państwa, to jednak nie są całkowicie wolne od ryzyka. Zawsze powtarzam, że świadomy inwestor to bezpieczny inwestor. Zrozumienie potencjalnych zagrożeń jest kluczowe, szczególnie jeśli myślimy o sprzedaży obligacji przed terminem wykupu.

Ryzyko stopy procentowej: cichy wróg obligacji o stałym kuponie

Ryzyko stopy procentowej to główne zagrożenie dla obligacji o stałym oprocentowaniu, zwłaszcza tych długoterminowych. Wyjaśnię to na przykładzie: jeśli kupiłeś obligację o stałym oprocentowaniu z kuponem 3%, a stopy procentowe NBP (zgodnie z obecną sytuacją) wzrosły do 6%, to nowo emitowane obligacje będą oferować znacznie wyższe kupony. Twoja "stara" obligacja z 3% kuponem staje się mniej atrakcyjna na rynku wtórnym. Aby ktoś chciał ją kupić, jej cena musi spaść. W efekcie, jeśli zdecydujesz się sprzedać ją przed terminem wykupu, możesz ponieść stratę kapitału. To ryzyko dotyczy głównie obligacji notowanych na rynku wtórnym, nie obligacji detalicznych, które trzymasz do wykupu.

Ryzyko inflacji: kiedy realny zysk topnieje w oczach

Nawet jeśli nominalnie Twoja inwestycja w obligacje przynosi zysk, inflacja może sprawić, że realnie tracisz. To ryzyko jest szczególnie istotne w przypadku obligacji o stałym oprocentowaniu, które nie są indeksowane inflacją. Jeśli oprocentowanie obligacji wynosi 4%, a inflacja osiąga 8%, to mimo nominalnego zysku, Twoje pieniądze realnie tracą na wartości. Właśnie dlatego tak często podkreślam znaczenie obligacji indeksowanych inflacją one w dużej mierze minimalizują to ryzyko, zapewniając ochronę siły nabywczej kapitału.

Ryzyko płynności: co zrobić, gdy chcesz sprzedać obligacje przed terminem?

Ryzyko płynności odnosi się do trudności lub kosztów związanych ze sprzedażą obligacji przed terminem wykupu. Chociaż obligacje skarbowe są generalnie płynne, zwłaszcza te detaliczne, to w przypadku mniej popularnych serii lub na mniej aktywnym rynku wtórnym, znalezienie kupca może być trudniejsze lub wiązać się z koniecznością sprzedaży po niższej cenie niż oczekiwana. W przypadku obligacji detalicznych, wcześniejszy wykup jest możliwy, ale często wiąże się z potrąceniem opłaty, co zmniejsza ostateczny zysk. Zawsze warto sprawdzić warunki wcześniejszego wykupu przed podjęciem decyzji o inwestycji.