Ten artykuł to kompleksowy przewodnik po obliczaniu i interpretacji kluczowych wskaźników rentowności, które są fundamentem oceny kondycji finansowej każdego przedsiębiorstwa. Zrozumiesz, jak mierzyć zyskowność sprzedaży, efektywność wykorzystania majątku oraz stopę zwrotu z kapitału własnego, co pozwoli Ci podejmować świadome decyzje dotyczące opłacalności działalności firmy, projektu czy inwestycji.

Jak obliczyć wskaźniki rentowności? Kluczowe miary efektywności finansowej firmy

- Wskaźniki rentowności to miary finansowe oceniające zdolność firmy do generowania zysków i efektywność wykorzystania kapitału lub aktywów.

- Trzy główne wskaźniki to: Rentowność Sprzedaży (ROS), Rentowność Aktywów (ROA) i Rentowność Kapitału Własnego (ROE).

- Dane do ich obliczeń pochodzą ze sprawozdań finansowych, głównie z rachunku zysków i strat oraz bilansu.

- Ogólna zasada interpretacji mówi, że im wyższe wskaźniki, tym lepsza sytuacja finansowa, jednak kluczowe jest porównywanie wyników w czasie i z branżą.

- Artykuł przedstawia wzory, przykłady obliczeń i zasady interpretacji dla każdego z tych wskaźników.

Rentowność: dlaczego jest kluczowa dla sukcesu Twojej firmy?

Wskaźniki rentowności, często nazywane również wskaźnikami zyskowności, to nic innego jak finansowe miary zdolności przedsiębiorstwa do generowania zysków. Dostarczają one kluczowych informacji o efektywności działania firmy oraz o tym, jak szybko zwraca się zaangażowany kapitał lub posiadane aktywa. Z mojego doświadczenia wynika, że są one absolutnie fundamentalnym elementem każdej rzetelnej analizy finansowej.

Czym jest rentowność i dlaczego jej mierzenie jest kluczowe?

Rentowność to pojęcie, które w świecie biznesu oznacza zdolność firmy do osiągania zysków w stosunku do poniesionych nakładów lub uzyskanych przychodów. Mierzenie rentowności jest kluczowe, ponieważ pozwala ocenić, czy działalność firmy jest efektywna i czy generuje wystarczające zyski, aby pokryć koszty, rozwijać się i zapewnić satysfakcjonujący zwrot dla właścicieli. Bez regularnego monitorowania tych wskaźników, zarządzanie finansami firmy staje się niczym błądzenie we mgle.

Trzy filary analizy: sprzedaż, aktywa i kapitał własny

Aby uzyskać pełny obraz rentowności, koncentrujemy się zazwyczaj na trzech głównych obszarach, które mierzą odpowiednie wskaźniki:

- Rentowność Sprzedaży (ROS): Mierzy, jaką część przychodów ze sprzedaży stanowi zysk. Pokazuje efektywność operacyjną.

- Rentowność Aktywów (ROA): Ocenia, jak efektywnie firma wykorzystuje swój cały majątek (aktywa) do generowania zysku.

- Rentowność Kapitału Własnego (ROE): Wskazuje, jaką stopę zwrotu osiągają właściciele z zainwestowanego w firmę kapitału.

Kto powinien regularnie obliczać wskaźniki rentowności?

Wskaźniki rentowności są nieocenionym narzędziem dla szerokiego grona odbiorców. Przedsiębiorcy i menedżerowie wykorzystują je do oceny bieżącej kondycji firmy, identyfikacji problemów i podejmowania strategicznych decyzji rozwojowych. Inwestorzy z kolei traktują je jako jeden z najważniejszych mierników atrakcyjności inwestycji, pozwalający ocenić potencjalny zwrot z ich kapitału. Nawet banki i inne instytucje finansowe analizują te wskaźniki, oceniając zdolność kredytową i wiarygodność przedsiębiorstwa.

Rentowność sprzedaży (ROS): jak ocenić zyskowność Twojej sprzedaży?

Wskaźnik Rentowności Sprzedaży (ROS), znany również jako Return on Sales lub marża zysku netto, to jedna z podstawowych miar efektywności operacyjnej firmy. Pokazuje on, jaką część przychodów ze sprzedaży stanowi zysk netto. Innymi słowy, informuje nas, ile zysku netto firma generuje z każdej złotówki przychodu. Jest to niezwykle przydatne, aby zrozumieć, jak dobrze firma kontroluje swoje koszty w stosunku do generowanych przychodów.

Krok po kroku: Jak obliczyć ROS (wzór i potrzebne dane)

Obliczenie ROS jest stosunkowo proste, jeśli masz dostęp do odpowiednich danych finansowych. Wzór wygląda następująco:

(Zysk netto / Przychody netto ze sprzedaży) * 100%

Zarówno zysk netto, jak i przychody netto ze sprzedaży znajdziesz w rachunku zysków i strat Twojej firmy za dany okres. Zysk netto to ostateczny wynik finansowy po odjęciu wszystkich kosztów i podatków, natomiast przychody netto ze sprzedaży to suma wszystkich przychodów ze sprzedaży produktów i usług po uwzględnieniu rabatów i zwrotów.

Praktyczny przykład: Obliczamy ROS dla firmy usługowej

Wyobraźmy sobie firmę konsultingową "Innowacje Sp. z o.o.", która w ostatnim roku obrotowym osiągnęła przychody netto ze sprzedaży w wysokości 1 500 000 zł. Po odjęciu wszystkich kosztów operacyjnych, finansowych i podatków, jej zysk netto wyniósł 180 000 zł. Obliczmy ROS:

- Zysk netto = 180 000 zł

- Przychody netto ze sprzedaży = 1 500 000 zł

- ROS = (180 000 zł / 1 500 000 zł) * 100% = 0,12 * 100% = 12%

Oznacza to, że z każdej złotówki przychodu ze sprzedaży, firma "Innowacje Sp. z o.o." generuje 12 groszy zysku netto.

Jak interpretować wynik? Kiedy ROS jest na dobrym poziomie?

Ogólna zasada jest prosta: im wyższa wartość ROS, tym lepiej. Wysoki wskaźnik świadczy o efektywnym zarządzaniu kosztami i silnej pozycji rynkowej firmy. Należy jednak pamiętać, że nie ma jednej uniwersalnej "dobrej" wartości ROS. Interpretacja zawsze musi odbywać się w kontekście branży, w której działa firma. Na przykład, firmy technologiczne często mają wyższe marże niż przedsiębiorstwa handlowe czy produkcyjne. Kluczowe jest również analizowanie trendów historycznych czy ROS rośnie, spada, czy jest stabilny w kolejnych okresach. W moim przykładzie, 12% ROS oznacza, że firma z każdej złotówki przychodu generuje 12 groszy zysku netto, co w wielu branżach może być uznane za dobry wynik, ale wymaga porównania z konkurencją.

Rentowność aktywów (ROA): czy Twój majątek efektywnie generuje zysk?

Wskaźnik Rentowności Aktywów (ROA - Return on Assets) to kolejna kluczowa miara, która pozwala ocenić, jak efektywnie firma zarządza całym swoim majątkiem w celu generowania zysku. Pokazuje on, jaki zysk netto przypada na każdą złotówkę zaangażowaną w aktywa. Jest to niezwykle ważne, ponieważ pozwala zrozumieć, czy posiadane przez firmę zasoby (nieruchomości, maszyny, zapasy, gotówka) są wykorzystywane w sposób optymalny do tworzenia wartości.

Czym są aktywa i dlaczego ich rentowność ma znaczenie?

Aktywa to nic innego jak cały majątek, który firma posiada od gotówki w kasie i na koncie, przez zapasy, należności, po nieruchomości, maszyny i urządzenia. Mierzenie rentowności aktywów jest fundamentalne, ponieważ nawet najbardziej zyskowna sprzedaż nie będzie wystarczająca, jeśli firma posiada ogromny, niewykorzystany lub słabo zarządzany majątek. ROA pomaga ocenić, czy inwestycje w aktywa rzeczywiście przekładają się na zyski, czy może firma "mrozi" kapitał w nieefektywnych zasobach.

Prosty wzór na ROA: Jak go poprawnie zastosować?

Wzór na obliczenie ROA jest równie przejrzysty jak w przypadku ROS:

(Zysk netto / Aktywa ogółem) * 100%

Do obliczeń potrzebny będzie zysk netto, który znajdziesz w rachunku zysków i strat, oraz wartość aktywów ogółem, którą odczytasz z bilansu firmy. Pamiętaj, aby do obliczeń wziąć aktywa ogółem na koniec okresu, za który obliczasz zysk netto, lub średnią wartość aktywów z początku i końca okresu, co daje bardziej precyzyjny obraz.

Praktyczny przykład: Obliczamy ROA dla firmy produkcyjnej

Weźmy firmę produkcyjną "Metalowe Konstrukcje S.A.". W ostatnim roku jej zysk netto wyniósł 450 000 zł. Całkowita wartość aktywów firmy na koniec roku to 3 000 000 zł. Obliczmy ROA:

- Zysk netto = 450 000 zł

- Aktywa ogółem = 3 000 000 zł

- ROA = (450 000 zł / 3 000 000 zł) * 100% = 0,15 * 100% = 15%

Oznacza to, że każda złotówka zaangażowana w aktywa firmy "Metalowe Konstrukcje S.A." wygenerowała 15 groszy zysku netto.

Interpretacja wskaźnika ROA: Co oznacza wysoki, a co niski wynik?

Podobnie jak w przypadku ROS, im wyższa wartość ROA, tym lepiej. Wysoki wskaźnik świadczy o tym, że firma efektywnie wykorzystuje swój majątek do generowania zysków. Niski ROA może sugerować, że firma posiada zbyt wiele aktywów w stosunku do generowanych zysków, lub że te aktywa są niewłaściwie zarządzane, np. przestarzałe maszyny, zbyt duże zapasy. Interpretacja ROA również wymaga porównania z konkurencją oraz średnią dla branży, ponieważ firmy z branż kapitałochłonnych (np. przemysł ciężki) z natury będą miały niższy ROA niż firmy usługowe, które nie potrzebują tak wielu aktywów.

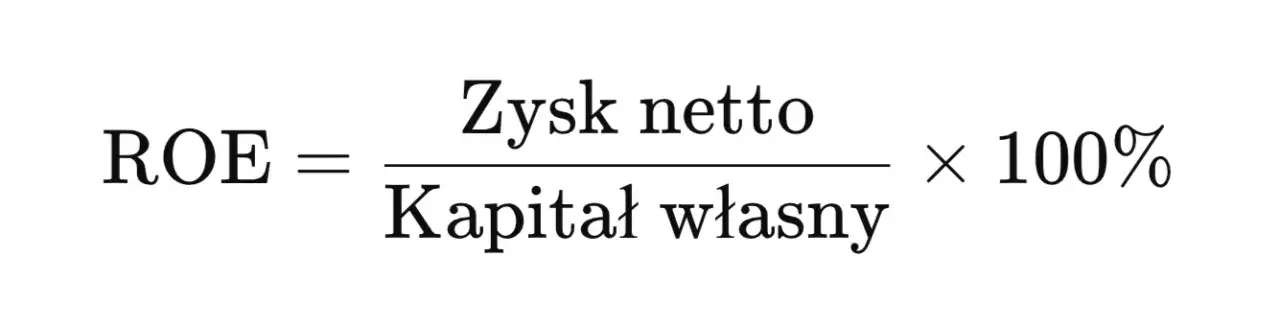

Rentowność kapitału własnego (ROE): kluczowa perspektywa dla inwestorów

Wskaźnik Rentowności Kapitału Własnego (ROE - Return on Equity) to miara, która określa stopę zwrotu z kapitału zainwestowanego przez właścicieli firmy. Jest to jeden z najważniejszych wskaźników dla inwestorów i akcjonariuszy, ponieważ bezpośrednio pokazuje, ile zysku wygenerowała każda złotówka ich kapitału. Z perspektywy właściciela, ROE odpowiada na fundamentalne pytanie: czy inwestycja w tę firmę się opłaca?Kapitał własny: Co to jest i dlaczego jego zwrot jest tak ważny?

Kapitał własny to środki finansowe wniesione do firmy przez jej właścicieli (udziałowców, akcjonariuszy) oraz zyski zatrzymane w przedsiębiorstwie. Stanowi on podstawę finansowania działalności i jest buforem bezpieczeństwa. Z punktu widzenia właścicieli, zwrot z kapitału własnego jest kluczowy, ponieważ pokazuje, jak efektywnie ich pieniądze pracują w firmie. Wysokie ROE oznacza, że firma jest w stanie generować znaczące zyski dla swoich właścicieli, co czyni ją atrakcyjną inwestycją.

Niezbędny wzór: Jak obliczyć wskaźnik ROE?

Wzór na obliczenie ROE jest następujący:

(Zysk netto / Kapitał własny) * 100%

Podobnie jak w poprzednich przypadkach, zysk netto znajdziesz w rachunku zysków i strat. Wartość kapitału własnego odczytasz z bilansu firmy. Pamiętaj, aby użyć wartości kapitału własnego na koniec okresu lub średniej wartości z początku i końca okresu, aby wynik był jak najbardziej miarodajny.

Praktyczny przykład: Obliczamy ROE z perspektywy właściciela firmy

Załóżmy, że firma "Eko-Rozwiązania Sp. z o.o." osiągnęła zysk netto w wysokości 250 000 zł. Jej kapitał własny na koniec roku obrotowego wynosił 1 000 000 zł. Obliczmy ROE:

- Zysk netto = 250 000 zł

- Kapitał własny = 1 000 000 zł

- ROE = (250 000 zł / 1 000 000 zł) * 100% = 0,25 * 100% = 25%

Dla właścicieli "Eko-Rozwiązań Sp. z o.o." oznacza to, że każda złotówka ich kapitału własnego wygenerowała 25 groszy zysku netto. Jest to bardzo atrakcyjny zwrot.

Interpretacja ROE: Jak ocenić, czy inwestycja w firmę się opłaca?

Im wyższa wartość ROE, tym lepszy zwrot z kapitału dla właścicieli, co czyni firmę bardziej atrakcyjną dla inwestorów. Jednak wysokie ROE może być również sygnałem ostrzegawczym, jeśli wynika z bardzo wysokiego zadłużenia (dźwignia finansowa), a nie z dużej zyskowności operacyjnej. W takiej sytuacji, choć zwrot dla właścicieli jest wysoki, firma może być narażona na większe ryzyko finansowe. Dlatego zawsze zalecam analizowanie ROE w połączeniu z innymi wskaźnikami, w tym wskaźnikami zadłużenia. Aby jeszcze głębiej zrozumieć przyczyny zmian ROE, warto zastosować analizę Du Ponta, która rozkłada ten wskaźnik na trzy składowe: rentowność sprzedaży, rotację aktywów i strukturę kapitału.

Poprawna interpretacja wskaźników: klucz do trafnych wniosków

Obliczenie wskaźników rentowności to dopiero pierwszy krok. Prawdziwa wartość tkwi w ich poprawnej interpretacji. Z mojego doświadczenia wynika, że brak jest uniwersalnych norm, które pasowałyby do każdej firmy i każdej branży. Wyniki należy zawsze interpretować w kontekście, biorąc pod uwagę specyfikę działalności, otoczenie rynkowe i cele strategiczne przedsiębiorstwa.

Analiza w czasie: Dlaczego obserwowanie trendów jest ważniejsze niż pojedynczy wynik?

Pojedynczy wynik wskaźnika rentowności, choć informatywny, nie powie nam wszystkiego. Znacznie cenniejsza jest analiza trendów, czyli porównywanie wyników z poprzednimi okresami miesiącami, kwartałami, a najlepiej latami. Dzięki temu możemy zidentyfikować, czy rentowność firmy rośnie, spada, czy utrzymuje się na stabilnym poziomie. Rosnące wskaźniki świadczą o poprawie efektywności, spadające o pogarszającej się sytuacji, co powinno skłonić do głębszej analizy przyczyn.

Porównanie z branżą: Jak Twoja firma wypada na tle konkurencji?

Poziom rentowności może drastycznie różnić się między sektorami. Firmy technologiczne często wykazują wyższe marże niż przedsiębiorstwa z branży handlowej czy produkcyjnej. Dlatego kluczowe jest zestawienie wyników własnej firmy z innymi podmiotami działającymi w tej samej branży lub ze średnią branżową. Pozwala to ocenić, czy Twoja firma jest liderem, czy może odstaje od konkurencji, i w jakich obszarach może potrzebować poprawy.

Zależności między wskaźnikami: Dlaczego nie można analizować ROS, ROA i ROE w oderwaniu od siebie?

Wskaźniki rentowności są ze sobą nierozerwalnie powiązane i stanowią elementy większej układanki. Analizowanie ich w oderwaniu od siebie może prowadzić do błędnych wniosków. Na przykład, wysokie ROE może być wynikiem zarówno wysokiej rentowności sprzedaży, jak i znacznego zadłużenia. Dlatego zawsze podkreślam, że należy je analizować łącznie, aby uzyskać pełny i wiarygodny obraz sytuacji finansowej firmy. Dopiero taka kompleksowa analiza pozwala zrozumieć, co naprawdę napędza zyski i jakie ryzyka się z tym wiążą.

Pułapki i błędy w analizie rentowności: jak ich unikać?

Choć wskaźniki rentowności są potężnym narzędziem, ich niewłaściwe użycie lub ignorowanie pewnych niuansów może prowadzić do błędnych wniosków. Jako ekspert w dziedzinie finansów, widziałem wiele sytuacji, w których proste błędy w interpretacji kosztowały firmy cenne zasoby. Warto być świadomym najczęstszych pułapek, aby ich skutecznie unikać.

Zdarzenia jednorazowe, które mogą zaburzyć obraz sytuacji

Jednym z najczęstszych błędów jest ignorowanie wpływu zdarzeń jednorazowych na wyniki finansowe. Sprzedaż dużej nieruchomości, jednorazowa dotacja, czy też nieprzewidziane koszty restrukturyzacji mogą znacząco wpłynąć na zysk netto w danym okresie, a tym samym zniekształcić obraz rentowności. Zawsze należy dążyć do zrozumienia, co stoi za nagłymi skokami lub spadkami wskaźników i, jeśli to możliwe, analizować rentowność "oczyszczoną" z tych jednorazowych wpływów, aby uzyskać bardziej realistyczny obraz podstawowej działalności operacyjnej.

Ryzyko dźwigni finansowej: Kiedy wysokie ROE może być sygnałem ostrzegawczym?

Jak już wspomniałem, wysokie ROE jest zazwyczaj pożądane, ale nie zawsze świadczy o zdrowej kondycji firmy. Jeśli wysokie ROE wynika głównie z wysokiego poziomu zadłużenia (dźwigni finansowej), a nie z efektywności operacyjnej, może to być sygnał ostrzegawczy. Duże zadłużenie zwiększa ryzyko finansowe firmy, czyniąc ją bardziej wrażliwą na zmiany stóp procentowych czy spowolnienie gospodarcze. Zawsze należy analizować ROE w połączeniu ze wskaźnikami zadłużenia, aby ocenić, czy wysoki zwrot dla właścicieli nie jest okupiony nadmiernym ryzykiem.

Brak porównania z danymi historycznymi i branżowymi

To chyba najpowszechniejszy błąd. Obliczenie wskaźnika i stwierdzenie "jest 10%" bez żadnego kontekstu jest praktycznie bezwartościowe. Brak porównania z danymi historycznymi (jak było w poprzednich latach?) oraz z danymi branżowymi (jak wypadamy na tle konkurencji?) to prosta droga do błędnych wniosków. Bez tego kontekstu nie jesteśmy w stanie ocenić, czy dany wynik jest dobry, zły, czy po prostu przeciętny. Zawsze zachęcam do gromadzenia danych historycznych i benchmarków branżowych, aby analiza była rzetelna i użyteczna.

Wykorzystaj analizę rentowności do strategicznego rozwoju firmy

Zrozumienie i regularne monitorowanie wskaźników rentowności to nie tylko kwestia oceny przeszłości, ale przede wszystkim potężne narzędzie do kształtowania przyszłości firmy. Dzięki nim możesz podejmować strategiczne decyzje, które wpłyną na długoterminowy rozwój i sukces Twojego przedsiębiorstwa. To ja, Patryk Kowalczyk, zawsze podkreślam, że liczby mają nam służyć, a nie tylko informować.

Identyfikacja nierentownych obszarów działalności

Analiza wskaźników rentowności, szczególnie w rozbiciu na poszczególne działy, produkty czy linie biznesowe, pozwala zidentyfikować obszary, które nie generują wystarczających zysków. Jeśli ROS dla konkretnego produktu jest znacznie niższy niż dla innych, to sygnał, że należy przyjrzeć się jego kosztom, cenie lub strategii marketingowej. Taka wiedza umożliwia podjęcie decyzji o restrukturyzacji, wycofaniu produktu lub poszukiwaniu nowych rynków.

Optymalizacja kosztów i polityki cenowej na podstawie wskaźnika ROS

Wskaźnik Rentowności Sprzedaży (ROS) jest bezpośrednim odzwierciedleniem efektywności operacyjnej. Jeśli ROS jest niższy niż oczekiwano lub spada, to jasny sygnał, że należy zoptymalizować koszty lub skorygować politykę cenową. Możesz poszukać oszczędności w łańcuchu dostaw, negocjować lepsze warunki z dostawcami, usprawnić procesy produkcyjne, a nawet rozważyć podniesienie cen, jeśli rynek na to pozwala. ROS staje się więc kompasem wskazującym drogę do zwiększenia marży zysku.

Przeczytaj również: Vivus: Pieniądze w 15 minut? Sprawdź, jak szybko dostaniesz!

Podejmowanie decyzji inwestycyjnych w oparciu o ROA i ROE

ROA i ROE są nieocenione przy podejmowaniu decyzji o nowych inwestycjach. Planujesz zakup nowej maszyny? Rozbudowę fabryki? A może wejście na nowy rynek? Analizując potencjalny wpływ tych działań na ROA i ROE, możesz ocenić, czy planowane inwestycje są opłacalne i czy efektywnie wykorzystają kapitał firmy. Wysokie wskaźniki po inwestycji będą świadczyć o jej sukcesie, natomiast ich spadek może sugerować, że inwestycja nie przyniosła oczekiwanych korzyści. To pozwala mi jako przedsiębiorcy na racjonalne alokowanie zasobów i maksymalizację wartości dla właścicieli.