W świecie finansów, gdzie każda decyzja inwestycyjna może mieć dalekosiężne konsekwencje, kluczowe jest posiadanie narzędzi pozwalających na rzetelną ocenę potencjału spółek. Jednym z najważniejszych wskaźników, który osobiście uważam za absolutnie niezbędny w arsenale każdego inwestora, jest rentowność kapitału własnego, czyli ROE (Return on Equity). To właśnie on pozwala nam zajrzeć pod powierzchnię i zrozumieć, jak efektywnie firma wykorzystuje kapitał powierzony przez swoich właścicieli.

W tym artykule, jako Patryk Kowalczyk, ekspert w dziedzinie analizy finansowej, poprowadzę Cię przez meandry tego wskaźnika. Wyjaśnię, czym jest ROE, jak je obliczać i interpretować, a także jak wykorzystać je do oceny atrakcyjności inwestycyjnej spółek. Moim celem jest dostarczenie Ci wiedzy, która pomoże Ci podejmować bardziej świadome i przemyślane decyzje inwestycyjne.

Rentowność kapitału własnego (ROE) klucz do oceny efektywności spółki i potencjału inwestycyjnego

- Czym jest ROE? Wskaźnik mierzący, ile zysku netto spółka generuje z każdej złotówki kapitału własnego.

- Jak obliczyć? ROE = (Zysk netto / Kapitał własny) * 100%.

- Interpretacja: Wysokie ROE wskazuje na efektywne wykorzystanie kapitału, niskie na problemy z rentownością.

- Atrakcyjny poziom: Często powyżej 15% jest uznawane za solidny wynik, ale zależy to od specyfiki branży.

- Pułapki: Wysokie ROE może wynikać z nadmiernego zadłużenia, co zwiększa ryzyko.

- Głębsza analiza: Należy badać trend ROE w czasie, porównywać z konkurencją oraz stosować model DuPonta.

Rentowność kapitału własnego (ROE) dlaczego jest tak ważna dla inwestora?

Definicja ROE: Co tak naprawdę mówi ten wskaźnik?

Rentowność kapitału własnego (ROE) to kluczowy wskaźnik rentowności, który mierzy, ile zysku netto spółka jest w stanie wygenerować z kapitału powierzonego przez właścicieli. Mówiąc prościej, pokazuje, jak efektywnie zarząd wykorzystuje pieniądze akcjonariuszy do tworzenia zysku. Dla mnie, jako inwestora, jest to niezwykle ważna informacja, ponieważ pozwala ocenić, czy moje zainwestowane środki pracują wydajnie.

ROE jako termometr efektywności firmy: Jak interpretować jego temperaturę?

Wskaźnik ROE działa jak termometr, który mierzy "temperaturę" efektywności firmy. Jego interpretacja jest stosunkowo prosta, ale wymaga uwzględnienia kontekstu:

- Wysokie ROE (zazwyczaj dwucyfrowe): To bardzo pozytywny sygnał. Oznacza, że spółka efektywnie wykorzystuje kapitał własny do generowania zysków. Im wyższe ROE, tym więcej zysku firma wypracowuje na każdą złotówkę kapitału własnego. Takie spółki często są atrakcyjne dla inwestorów.

- Niskie ROE (jednocyfrowe lub bliskie zeru): Może wskazywać na problemy z rentownością lub nieefektywne zarządzanie kapitałem. Firma może mieć trudności z przekształcaniem kapitału własnego w zyski, co powinno wzbudzić czujność analityka.

- Ujemne ROE: To zdecydowanie sygnał ostrzegawczy. Oznacza, że spółka poniosła stratę netto, co jest bardzo negatywnym zjawiskiem. W praktyce oznacza to, że firma traci kapitał własny, zamiast go pomnażać.

Dlaczego ignorowanie ROE to jeden z największych błędów inwestycyjnych?

Ignorowanie wskaźnika ROE to, moim zdaniem, jeden z największych błędów, jakie inwestor może popełnić. Jest to jedno z najważniejszych narzędzi do oceny kondycji finansowej przedsiębiorstwa i jego atrakcyjności inwestycyjnej. Spółka z konsekwentnie wysokim ROE często świadczy o silnej pozycji konkurencyjnej, efektywnym zarządzaniu i zdolności do generowania wartości dla akcjonariuszy. Z kolei spółka z niskim lub ujemnym ROE może być pułapką, prowadzącą do rozczarowań i strat. Dlatego zawsze podkreślam, że analiza ROE powinna być podstawą każdej głębszej oceny spółki.

Jak samodzielnie obliczyć wskaźnik ROE?

Gdzie znaleźć niezbędne dane w sprawozdaniu finansowym spółki?

Dobra wiadomość jest taka, że dane do obliczenia ROE są publicznie dostępne i łatwe do znalezienia. Wystarczy zajrzeć do sprawozdań finansowych spółki. Konkretnie, potrzebujemy dwóch kluczowych wartości: zysku netto, który znajdziemy w rachunku zysków i strat, oraz kapitału własnego, który widnieje w bilansie. Zazwyczaj bierzemy kapitał własny na koniec okresu sprawozdawczego, ale w niektórych analizach stosuje się średni kapitał własny z początku i końca okresu, aby uśrednić ewentualne zmiany.

Prosty wzór na ROE, który musisz zapamiętać

Wzór na rentowność kapitału własnego jest niezwykle prosty i intuicyjny. Warto go zapamiętać, ponieważ jest podstawą wielu analiz:

ROE = (Zysk netto / Kapitał własny) * 100%

Praktyczny przykład: Obliczamy ROE dla fikcyjnej spółki "ABC"

Aby ułatwić zrozumienie, przejdźmy przez prosty przykład. Wyobraźmy sobie fikcyjną spółkę "ABC", która opublikowała swoje roczne sprawozdanie finansowe:

- Krok 1: Znajdź zysk netto. Załóżmy, że spółka "ABC" wygenerowała zysk netto w wysokości 50 milionów złotych w ubiegłym roku.

- Krok 2: Znajdź kapitał własny. W bilansie spółki "ABC" odnajdujemy, że jej kapitał własny wynosi 250 milionów złotych.

-

Krok 3: Oblicz ROE. Podstawiamy te wartości do wzoru:

ROE = (50 000 000 PLN / 250 000 000 PLN) * 100%

ROE = 0,20 * 100%

ROE = 20%

W tym przypadku spółka "ABC" osiągnęła ROE na poziomie 20%, co na pierwszy rzut oka wygląda bardzo obiecująco. Pamiętaj jednak, że to dopiero początek analizy!

Jaki poziom ROE jest atrakcyjny na polskim rynku?

Magiczna granica 15%: Czy faktycznie istnieje "dobry" poziom ROE?

To pytanie, które często słyszę. Prawda jest taka, że nie ma jednej uniwersalnej "dobrej" wartości ROE, która pasowałaby do każdej spółki i każdej branży. Niemniej jednak, w Polsce często za solidny wynik uważa się ROE powyżej 15%. Wartości w przedziale 10-15% są zazwyczaj uznawane za przyzwoite, wskazujące na stabilną, choć może nie spektakularną, rentowność. Spółki z ROE powyżej 20-25% to często liderzy efektywności w swoich sektorach, prawdziwe "maszyny do generowania zysków", które z pewnością zasługują na szczególną uwagę.

Rentowność kapitału własnego w zależności od branży: Dlaczego 8% w energetyce to nie to samo co 8% w IT?

Ocena ROE jest silnie zależna od specyfiki branży. To, co w jednym sektorze jest wynikiem świetnym, w innym może być sygnałem ostrzegawczym. Na przykład, w stabilnych, kapitałochłonnych sektorach, takich jak energetyka czy telekomunikacja, gdzie inwestycje są ogromne, a zwrot z nich rozłożony w czasie, wartości jednocyfrowe ROE (np. 8-10%) mogą być całkowicie akceptowalne i świadczyć o zdrowej kondycji firmy. Zupełnie inaczej jest w dynamicznych branżach technologicznych, handlowych czy usługowych, gdzie konkurencja jest duża, a innowacje kluczowe. Tutaj ROE na poziomie 8% mogłoby być sygnałem, że firma nie nadąża za rynkiem lub ma problemy z efektywnością operacyjną. Zawsze porównuj spółkę do jej bezpośrednich konkurentów!

Jak koniunktura gospodarcza w Polsce wpływa na średnie wartości ROE?

Nie możemy zapominać o szerszym kontekście makroekonomicznym. Ogólna koniunktura gospodarcza w Polsce ma bezpośredni wpływ na średnie wartości ROE w całym sektorze. W okresach wzrostu gospodarczego, kiedy konsumpcja rośnie, a firmy inwestują, wskaźniki rentowności, w tym ROE, mają tendencję do bycia wyższymi. Z kolei w czasach spowolnienia czy kryzysu, kiedy popyt spada, a koszty rosną, średnie ROE mogą znacząco się obniżyć. Dlatego zawsze warto patrzeć na ROE w kontekście cyklu gospodarczego i porównywać je z historycznymi danymi z podobnych okresów.

Pułapki analizy ROE kiedy wysoki wskaźnik to sygnał ostrzegawczy?

Wysokie ROE a ryzyko: Czy firma nie jest zbyt mocno zadłużona?

Chociaż wysokie ROE zazwyczaj jest postrzegane pozytywnie, muszę Cię ostrzec: nie zawsze jest to jednoznacznie dobry sygnał. Niekiedy bardzo wysokie ROE może wynikać nie tyle z doskonałej efektywności operacyjnej, co z nadmiernego zadłużenia (dźwigni finansowej). Jeśli firma finansuje swoją działalność głównie długiem, jej kapitał własny jest stosunkowo niski. Matematycznie, niska baza kapitału własnego w mianowniku wzoru na ROE może sztucznie podbić wartość wskaźnika, nawet przy umiarkowanym zysku. Taka sytuacja zwiększa ryzyko działalności spółki, ponieważ wysokie zadłużenie oznacza większe obciążenia odsetkowe i większe ryzyko niewypłacalności w przypadku pogorszenia koniunktury. Dlatego zawsze, ale to zawsze, analizuj ROE razem ze wskaźnikami zadłużenia, takimi jak wskaźnik ogólnego zadłużenia czy wskaźnik zadłużenia kapitału własnego.

Jednorazowe zdarzenia, które sztucznie zawyżają wskaźnik

Kolejną pułapką, na którą zwracam uwagę, są jednorazowe zdarzenia, które mogą sztucznie zawyżać ROE, zniekształcając obraz rzeczywistej, powtarzalnej efektywności operacyjnej. Przykładem może być sprzedaż znaczących aktywów, która generuje duży, jednorazowy zysk, lub restrukturyzacja, która jednorazowo obniża koszty. Tego typu zdarzenia mogą sprawić, że ROE w danym roku będzie wyglądało spektakularnie, ale nie będzie odzwierciedlać normalnej zdolności firmy do generowania zysków. Zawsze warto czytać noty do sprawozdań finansowych i analizować strukturę zysku netto, aby wykluczyć takie "niespodzianki".

Dlaczego analiza trendu ROE jest ważniejsza niż pojedyncza wartość?

Pojedyncza wartość ROE, nawet bardzo wysoka, mówi nam niewiele. Kluczowa jest analiza trendu ROE na przestrzeni kilku lat. Stabilny lub rosnący wskaźnik ROE, utrzymujący się przez 3-5 lat, jest znacznie bardziej pożądany niż pojedyncza, nawet rekordowo wysoka wartość. Taki trend świadczy o konsekwentnej zdolności firmy do generowania zysków i efektywnym zarządzaniu. Z kolei malejący trend ROE, nawet jeśli początkowo wskaźnik był wysoki, powinien być sygnałem ostrzegawczym, wskazującym na pogarszającą się efektywność lub rosnące problemy. Pamiętaj, że inwestowanie to gra długoterminowa, a trendy są naszymi najlepszymi przyjaciółmi.

Analiza DuPonta jak głębiej zrozumieć ROE?

Co to jest model DuPonta i dlaczego demaskuje prawdziwe źródła rentowności?

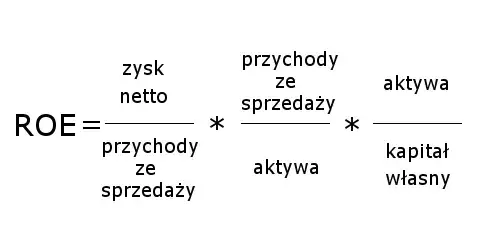

Dla tych, którzy chcą pójść o krok dalej w analizie ROE, polecam model DuPonta. To rozszerzona analiza, która rozkłada wskaźnik ROE na trzy podstawowe elementy. Dzięki temu możemy zidentyfikować, co jest głównym źródłem zmian w rentowności kapitału własnego czy to poprawa marży, efektywniejsze wykorzystanie aktywów, czy może zwiększona dźwignia finansowa. Model DuPonta to prawdziwy demaskator, który pozwala zrozumieć, co tak naprawdę napędza zyski spółki.

Trzy filary rentowności: Jak marża, rotacja aktywów i dźwignia finansowa wpływają na ostateczny wynik?

Model DuPonta dzieli ROE na trzy kluczowe składowe:

- Rentowność sprzedaży netto (marża): Mierzy, ile zysku netto firma generuje z każdej złotówki sprzedaży. Wysoka marża oznacza efektywne zarządzanie kosztami i dobrą politykę cenową.

- Efektywność wykorzystania aktywów (rotacja aktywów): Pokazuje, jak efektywnie firma wykorzystuje swoje aktywa (np. maszyny, nieruchomości) do generowania sprzedaży. Wysoka rotacja aktywów świadczy o sprawnym zarządzaniu majątkiem.

- Dźwignia finansowa (mnożnik kapitału własnego): Wskazuje, w jakim stopniu firma finansuje swoją działalność długiem w stosunku do kapitału własnego. Jak już wspomniałem, wysoka dźwignia może podnosić ROE, ale jednocześnie zwiększa ryzyko.

Analizując te trzy elementy, możemy precyzyjnie określić, skąd bierze się wysokie lub niskie ROE i czy jest ono zdrowe.

Analiza DuPonta w praktyce: Rozkładamy ROE na czynniki pierwsze

Oto wzór modelu DuPonta, który pozwala rozłożyć ROE na wspomniane czynniki:

ROE = (Zysk netto / Przychody ze sprzedaży) * (Przychody ze sprzedaży / Aktywa ogółem) * (Aktywa ogółem / Kapitał własny)

Gdzie:

- (Zysk netto / Przychody ze sprzedaży) = Rentowność sprzedaży netto (marża)

- (Przychody ze sprzedaży / Aktywa ogółem) = Rotacja aktywów

- (Aktywa ogółem / Kapitał własny) = Mnożnik kapitału własnego (dźwignia finansowa)

Dzięki temu wzorowi, zamiast patrzeć tylko na końcową liczbę, możemy zdiagnozować, czy wzrost ROE wynika z lepszej marży, efektywniejszego wykorzystania aktywów, czy może po prostu ze zwiększonego zadłużenia. To daje nam znacznie pełniejszy obraz sytuacji.

ROE w strategii inwestycyjnej jak go efektywnie wykorzystać?

Porównanie ROE z konkurencją: Jak znaleźć lidera w branży?

Jednym z najskuteczniejszych sposobów wykorzystania ROE w strategii inwestycyjnej jest porównywanie go ze wskaźnikami innych firm z tej samej branży. To pozwala uzyskać obiektywny obraz efektywności spółki i zidentyfikować prawdziwych liderów. Jeśli spółka ma konsekwentnie wyższe ROE niż jej konkurenci, świadczy to o jej przewadze konkurencyjnej, lepszym zarządzaniu lub unikalnym modelu biznesowym. Taka firma często jest w stanie generować większe zyski dla swoich akcjonariuszy i zasługuje na większą uwagę.

ROE a koszt kapitału własnego: Kiedy firma realnie tworzy wartość dla akcjonariuszy?

Wysokie ROE, szczególnie w połączeniu z efektywnym zarządzaniem kapitałem i rozsądnym poziomem zadłużenia, świadczy o tym, że firma realnie tworzy wartość dla swoich akcjonariuszy. Oznacza to, że zyski generowane z powierzonego kapitału przewyższają oczekiwania inwestorów (koszt kapitału własnego). Taka spółka jest w stanie reinwestować zyski z wysoką stopą zwrotu, co przekłada się na długoterminowy wzrost wartości firmy i, co za tym idzie, wzrost wartości naszych inwestycji. To jest właśnie to, czego szukamy jako inwestorzy spółek, które skutecznie pomnażają nasz kapitał.

Przeczytaj również: Klucz do zysków: Jak obliczyć wskaźniki rentowności (ROS, ROA, ROE)?

Wnioski: Jak włączyć analizę rentowności kapitału własnego do swojej codziennej oceny spółek?

Podsumowując, analiza ROE to fundament świadomego inwestowania. Aby efektywnie włączyć ten wskaźnik do swojej codziennej oceny spółek, pamiętaj o kilku kluczowych aspektach:

- Zawsze obliczaj ROE samodzielnie, aby zrozumieć jego składowe.

- Nie patrz na ROE w oderwaniu od kontekstu zawsze uwzględniaj specyfikę branży i ogólną koniunkturę gospodarczą.

- Analizuj trend ROE na przestrzeni kilku lat, szukając stabilności lub wzrostu.

- Porównuj ROE z konkurencją, aby ocenić pozycję spółki na tle rynku.

- Łącz analizę ROE z innymi wskaźnikami, zwłaszcza tymi dotyczącymi zadłużenia, aby unikać pułapek.

- Jeśli chcesz pogłębić analizę, wykorzystaj model DuPonta, aby zdemaskować prawdziwe źródła rentowności.

Stosując te zasady, będziesz w stanie podejmować bardziej przemyślane decyzje i zwiększyć swoje szanse na sukces na rynku kapitałowym.