Jak sprawdzić BIK krok po kroku poznaj swoją historię kredytową

- BIK gromadzi dane o Twoich zobowiązaniach kredytowych, a ponad 90% z nich to informacje pozytywne.

- Darmową "Kopię danych" możesz pobrać raz na 6 miesięcy po rejestracji na BIK.pl, ale nie zawiera ona oceny punktowej.

- Płatny "Raport BIK" (ok. 50-60 zł) oferuje pełną historię, scoring BIK i dane z BIG InfoMonitor.

- Rejestracja w BIK.pl wymaga podania danych osobowych i weryfikacji tożsamości przelewem na 1 zł.

- Scoring BIK (1-100 pkt) to ocena Twojej wiarygodności im wyższy wynik, tym lepsze szanse na kredyt.

- Alerty BIK (ok. 48 zł/rok) chronią przed wyłudzeniem, informując o zapytaniach o Twój kredyt.

Sprawdzenie BIK: dlaczego to kluczowy krok przed kredytem?

Zanim zaczniesz ubiegać się o jakikolwiek kredyt czy pożyczkę, warto zrozumieć, jak banki oceniają Twoją wiarygodność. Kluczową rolę odgrywa tu Biuro Informacji Kredytowej (BIK), instytucja, która gromadzi dane o historii kredytowej od banków, SKOK-ów i firm pożyczkowych. To właśnie na podstawie tych danych banki podejmują decyzje o udzieleniu finansowania. Co ważne, ponad 90% danych w BIK to informacje pozytywne, dotyczące terminowo spłacanych zobowiązań. Warto o tym pamiętać, by nie postrzegać BIK wyłącznie jako "czarnej listy".

Co to jest BIK i dlaczego banki tak wnikliwie go analizują?

BIK to nic innego jak centralna baza danych o wszystkich Twoich zobowiązaniach finansowych zarówno tych spłacanych wzorowo, jak i tych, z którymi miałeś problemy. Dla banków i innych instytucji finansowych BIK to podstawowe narzędzie do oceny Twojej wiarygodności i zdolności kredytowej. Analizując te dane, mogą ocenić ryzyko związane z udzieleniem Ci kredytu. To dla nich podstawa do podjęcia świadomej decyzji, która chroni zarówno ich, jak i Ciebie przed nadmiernym zadłużeniem.

Jakie informacje na Twój temat gromadzi BIK pozytywne i negatywne?

W BIK gromadzony jest naprawdę szeroki zakres informacji. Znajdziesz tam szczegółową historię wszystkich Twoich zobowiązań zarówno tych aktywnych, jak i już spłaconych. Mówimy tu o kredytach gotówkowych, hipotecznych, samochodowych, kartach kredytowych, limitach w koncie, a nawet zakupach na raty czy płatnościach odroczonych (BNPL). Kluczowa jest informacja o terminowości spłat. Oprócz tego, w raporcie znajdziesz swoją ocenę punktową (scoring BIK), wskaźnik sytuacji płatniczej, a także dane z bazy BIG InfoMonitor o innych zaległościach, takich jak niezapłacone rachunki za media czy czynsz. BIK rejestruje również zapytania kredytowe z ostatnich 12 miesięcy, co ma wpływ na Twoją ocenę.

Kiedy weryfikacja BIK jest absolutnie niezbędna?

Moim zdaniem, są sytuacje, w których sprawdzenie BIK jest nie tylko wskazane, ale wręcz absolutnie niezbędne. Oto one:

- Przed złożeniem wniosku o kredyt lub pożyczkę, aby ocenić swoje szanse. Dzięki temu możesz z wyprzedzeniem sprawdzić, czy spełniasz kryteria banku i uniknąć niepotrzebnych zapytań, które obniżają scoring.

- Po otrzymaniu odmowy kredytu, aby zrozumieć jej przyczynę. Raport BIK często wprost wskazuje, co było powodem negatywnej decyzji.

- W przypadku podejrzenia wyłudzenia danych lub kredytu na Twoje nazwisko. Szybka reakcja i sprawdzenie BIK może uchronić Cię przed poważnymi konsekwencjami.

- Dla ogólnego monitorowania swojej sytuacji finansowej i budowania pozytywnej historii. Regularne sprawdzanie pozwala na bieżąco kontrolować swoje finanse.

Raport BIK bez tajemnic: co dokładnie zawiera?

Pełny Raport BIK to naprawdę kompleksowe źródło wiedzy o Twoich finansach. Pozwala on nie tylko zobaczyć, co widzą banki, ale przede wszystkim zrozumieć własną sytuację kredytową. Przyjrzyjmy się poszczególnym sekcjom, które pomogą Ci w interpretacji.

Historia kredytowa pod lupą: zobowiązania aktywne, spłacone i zapytania

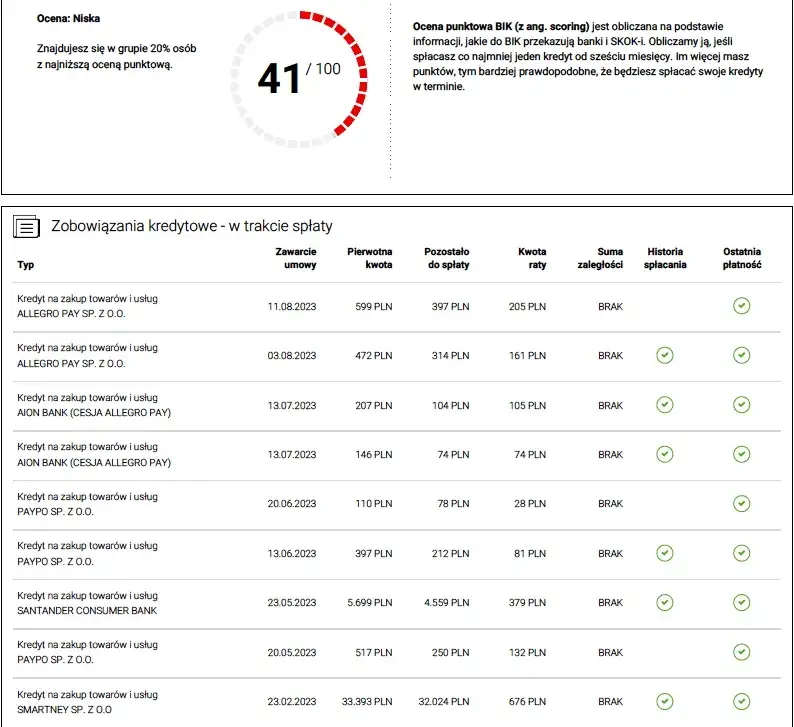

To serce raportu. Znajdziesz tu szczegółowe informacje o każdym Twoim zobowiązaniu od kredytu hipotecznego, przez kartę kredytową, po zakupy na raty. Raport pokaże Ci, czy dane zobowiązanie jest aktywne, czy już spłacone, a także jak wyglądała jego historia spłat. Zobaczysz tam dokładne daty, kwoty, a co najważniejsze informacje o terminowości regulowania rat. Każde opóźnienie, nawet niewielkie, jest odnotowywane. W tej sekcji znajdziesz również listę wszystkich zapytań kredytowych z ostatnich 12 miesięcy. Pamiętaj, że zbyt wiele zapytań w krótkim czasie może negatywnie wpłynąć na Twój scoring.

Ocena punktowa (scoring): jak BIK ocenia Twoją wiarygodność w skali 1-100?

Scoring BIK to nic innego jak liczba punktów, która odzwierciedla Twoją wiarygodność kredytową. Wyrażona jest w skali od 1 do 100. Jest to wynik algorytmu, który bierze pod uwagę wiele czynników, takich jak: historia terminowości spłat, wykorzystanie limitów kredytowych (np. na karcie), liczba zapytań o kredyt, a także ogólny staż kredytowy. Im wyższy wynik, tym lepiej. Banki traktują go jako jeden z kluczowych wskaźników ryzyka.

Co oznaczają poszczególne przedziały punktowe?

W dużym uproszczeniu, interpretacja scoringu wygląda następująco:

- Wynik poniżej 60 punktów: Może wskazywać na problemy ze spłatą zobowiązań w przeszłości lub brak historii kredytowej. Szanse na kredyt są niskie.

- Wynik 60-75 punktów: Oznacza przeciętną wiarygodność. Kredyt jest możliwy, ale warunki mogą być mniej korzystne.

- Wynik 75-80 punktów: Dobra wiarygodność. Masz spore szanse na uzyskanie kredytu.

- Wynik powyżej 80 punktów: To bardzo dobry wynik, świadczący o wysokiej wiarygodności kredytowej. Banki chętniej udzielają kredytów takim klientom, często oferując lepsze warunki.

Wskaźnik sytuacji płatniczej: szybki rzut oka na Twoją rzetelność

Wskaźnik sytuacji płatniczej to dodatkowy element raportu, który w syntetyczny sposób przedstawia Twoją ogólną rzetelność w regulowaniu zobowiązań. Daje on bankom szybki obraz Twojej finansowej dyscypliny.

Dane z BIG InfoMonitor: czy w raporcie znajdą się niezapłacone rachunki?

Tak, to bardzo ważne! Pełny Raport BIK zawiera również informacje z bazy BIG InfoMonitor. Oznacza to, że jeśli masz niezapłacone rachunki za telefon, internet, prąd, gaz, czynsz czy inne usługi, które zostały zgłoszone do BIG, to znajdą się one w Twoim raporcie BIK. To kolejny element, który banki biorą pod uwagę przy ocenie Twojej zdolności kredytowej.

Jak sprawdzić BIK za darmo? Twoje prawo do informacji

Wielu moich klientów pyta, czy można sprawdzić BIK bezpłatnie. Odpowiedź brzmi: tak, ale z pewnymi ograniczeniami. Istnieje opcja darmowej "Kopii danych", która jest Twoim prawem wynikającym z przepisów.

Czym jest "Kopia danych" i dlaczego możesz ją otrzymać raz na 6 miesięcy?

"Kopia danych", często nazywana również "informacją ustawową", to bezpłatny raport, do którego masz prawo raz na 6 miesięcy. To Twoje prawo wynikające z przepisów RODO (Ogólne Rozporządzenie o Ochronie Danych Osobowych). Jest to podstawowa forma dostępu do Twoich danych, które BIK o Tobie gromadzi. Warto z niej korzystać, aby mieć ogólny ogląd swojej sytuacji.

Jakie informacje zawiera darmowy raport, a czego w nim brakuje?

Darmowa "Kopia danych" zawiera podstawowe informacje o Twoich zobowiązaniach kredytowych ich status, kwoty, historię spłat. Jest to jednak raport mniej szczegółowy niż płatny Raport BIK. Kluczową różnicą jest brak oceny punktowej (scoringu BIK). Nie znajdziesz tam również danych z BIG InfoMonitor, ani szczegółowej analizy wykorzystania limitów. Jest to więc dobra opcja do ogólnego sprawdzenia, ale jeśli planujesz kredyt, płatny raport da Ci znacznie pełniejszy obraz.

Instrukcja krok po kroku: jak zawnioskować o darmową Kopię Danych online?

Zakładając, że masz już założone konto w BIK.pl (o tym, jak je założyć, opowiem za chwilę), proces pobrania darmowej Kopii Danych jest prosty:

- Zaloguj się na swoje konto w portalu BIK.pl.

- Przejdź do sekcji "Moje dane" lub "Raporty".

- Wybierz opcję "Kopia danych" lub "Informacja ustawowa".

- Złóż wniosek i poczekaj na wygenerowanie raportu. Zazwyczaj trwa to kilka minut.

- Pobierz raport w formacie PDF.

Płatny Raport BIK: kiedy warto w niego zainwestować?

Darmowa "Kopia danych" to dobry początek, ale jeśli poważnie myślisz o finansach, moim zdaniem warto zainwestować w płatny Raport BIK. Daje on znacznie głębszy wgląd w Twoją sytuację kredytową i jest nieocenionym narzędziem przy planowaniu większych zobowiązań.

Pełny Raport BIK: co zyskujesz w porównaniu do darmowej wersji?

Inwestując w pełny Raport BIK, zyskujesz znacznie więcej niż tylko podstawowe dane. Oto główne korzyści:

- Szczegółową ocenę punktową (scoring BIK), która jest kluczowa dla banków.

- Pełną historię kredytową z dokładnymi datami, kwotami i szczegółami spłat.

- Informacje o wykorzystaniu limitów kredytowych to ważne, bo nawet niewykorzystane limity obniżają zdolność.

- Dane z BIG InfoMonitor o innych zaległościach, co daje pełny obraz Twojej rzetelności.

- Możliwość analizy swojej wiarygodności kredytowej w kontekście planowania przyszłych zobowiązań, co pozwala na świadome decyzje.

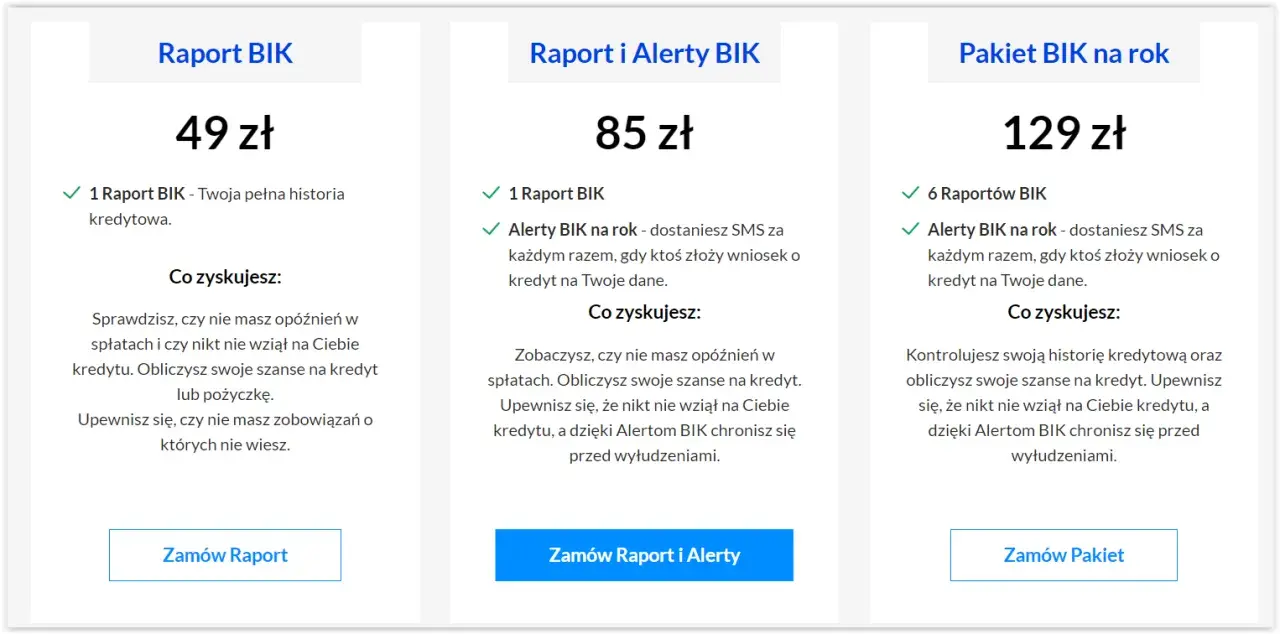

Analiza kosztów: ile zapłacisz za pojedynczy raport, a ile za pakiety roczne?

Koszty Raportu BIK są zróżnicowane i zależą od tego, czy zdecydujesz się na pojedynczy raport, czy na jeden z pakietów. Pamiętaj, że podane ceny są orientacyjne i mogą ulec zmianie:

| Typ raportu/pakietu | Koszt (orientacyjny) |

|---|---|

| Jednorazowy pełny Raport BIK | Około 50-60 zł |

| Pakiet roczny (np. 6 raportów + Alerty BIK) | Około 139 zł |

| Najdroższy pakiet (nielimitowany dostęp do raportów) | Wyższa cena, zależna od oferty |

Alerty BIK: jak za niewielką opłatą chronić się przed wyłudzeniem kredytu?

Alerty BIK to usługa, którą gorąco polecam każdemu. Za niewielką opłatą (około 48 zł rocznie) otrzymujesz powiadomienia SMS-em lub e-mailem o każdej próbie zaciągnięcia kredytu na Twoje nazwisko lub zapytaniu o Twoje dane w BIK. To niezwykle skuteczne narzędzie do ochrony przed wyłudzeniem kredytu. Jeśli ktoś spróbuje wziąć kredyt na Twoje dane, natychmiast się o tym dowiesz i będziesz mógł zareagować. W dzisiejszych czasach, gdy wyłudzenia są coraz częstsze, to naprawdę dobra inwestycja w spokój ducha.

Zakładamy konto w BIK: kompletny przewodnik

Niezależnie od tego, czy chcesz pobrać darmową "Kopię danych", czy kupić pełny Raport BIK, pierwszym i najważniejszym krokiem jest założenie konta na portalu BIK.pl. Bez tego nie uzyskasz dostępu do żadnych informacji. Poniżej przedstawiam, jak to zrobić krok po kroku.

Rejestracja w portalu BIK.pl: jakie dane będą Ci potrzebne?

Proces rejestracji jest dość standardowy, ale wymaga podania kilku kluczowych informacji. Przygotuj sobie:

- Dane osobowe: Imię, nazwisko, numer PESEL.

- Dane z dowodu tożsamości: Seria i numer Twojego dowodu osobistego.

- Dane kontaktowe: Adres e-mail i numer telefonu komórkowego.

- Adres zamieszkania.

Upewnij się, że wszystkie dane są zgodne z Twoimi dokumentami, aby uniknąć problemów z weryfikacją.

Weryfikacja tożsamości: dlaczego musisz wykonać przelew na 1 zł?

Po wypełnieniu formularza rejestracyjnego BIK poprosi Cię o weryfikację tożsamości. Najczęściej odbywa się to poprzez wykonanie przelewu identyfikacyjnego na symboliczną kwotę 1 zł. Ważne jest, aby ten przelew został wykonany z Twojego konta bankowego, którego jesteś jedynym właścicielem. Numer rachunku bankowego, z którego wykonujesz przelew, musi być zgodny z danymi podanymi w formularzu. Jest to standardowa i bezpieczna procedura, która potwierdza, że to Ty zakładasz konto i nikt nie próbuje podszyć się pod Ciebie.

Logowanie i nawigacja po panelu: gdzie znaleźć raporty i najważniejsze opcje?

Po pomyślnej weryfikacji i aktywacji konta możesz się zalogować. Panel użytkownika BIK.pl jest intuicyjny. Zazwyczaj znajdziesz tam główne sekcje, takie jak "Moje dane", "Raporty", "Alerty BIK". To właśnie w sekcji "Raporty" będziesz mógł zamówić płatny Raport BIK lub zawnioskować o darmową "Kopię danych". Warto poświęcić chwilę na zapoznanie się z układem strony, aby swobodnie poruszać się po wszystkich dostępnych opcjach.

Sprawdzanie BIK przez bankowość elektroniczną: szybka alternatywa

Coraz więcej osób ceni sobie wygodę i szybkość, dlatego warto wspomnieć o alternatywnych metodach sprawdzania BIK, zwłaszcza tych dostępnych bezpośrednio z poziomu bankowości elektronicznej. To naprawdę wygodna opcja, która oszczędza czas.

Które banki w Polsce oferują dostęp do raportów BIK w swoich aplikacjach?

Obecnie coraz więcej banków w Polsce wychodzi naprzeciw oczekiwaniom klientów i integruje możliwość zamówienia raportu BIK bezpośrednio ze swoją bankowością elektroniczną lub aplikacją mobilną. Nie będę wymieniał konkretnych banków, ponieważ oferta może się zmieniać, ale warto sprawdzić w swoim banku, czy taka usługa jest dostępna. To popularna i rozwijająca się opcja, która świadczy o tym, jak ważny jest dostęp do tych danych dla konsumentów.

Jak zamówić raport BIK bezpośrednio przez swoje konto w banku?

Proces zamawiania raportu BIK przez bankowość elektroniczną jest zazwyczaj bardzo prosty:

- Zaloguj się do swojej bankowości internetowej lub aplikacji mobilnej.

- Poszukaj sekcji, która dotyczy Twoich finansów, np. "Oferta", "Kredyty", "Moje finanse" lub podobnej.

- Znajdź opcję "Raport BIK" lub "Sprawdź BIK".

- Postępuj zgodnie z instrukcjami banku, aby zamówić i opłacić raport. Zazwyczaj płatność jest realizowana automatycznie z Twojego konta.

- Raport jest zazwyczaj dostępny do pobrania w ciągu kilku minut, bezpośrednio w bankowości.

Porównanie: czy raport z banku różni się od tego kupionego bezpośrednio w BIK?

To często zadawane pytanie. Moje doświadczenie pokazuje, że raporty BIK zamówione za pośrednictwem bankowości elektronicznej są zazwyczaj identyczne z tymi, które kupujesz bezpośrednio na portalu BIK.pl. Różnica polega głównie na interfejsie i sposobie zamówienia. Zawartość merytoryczna, czyli wszystkie kluczowe informacje o Twojej historii kredytowej i scoringu, są takie same. Możesz więc śmiało korzystać z tej wygodnej opcji, jeśli Twój bank ją oferuje.

Niski scoring BIK? Skuteczne sposoby na poprawę

Co zrobić, jeśli po sprawdzeniu BIK okaże się, że Twój scoring nie jest tak wysoki, jakbyś sobie życzył? Nie martw się, to nie koniec świata! Istnieją sprawdzone sposoby na poprawę wiarygodności kredytowej. Jako Patryk Kowalczyk, chętnie podzielę się z Tobą kilkoma praktycznymi wskazówkami.Złota zasada: dlaczego terminowa spłata to fundament dobrej historii kredytowej?

To absolutna podstawa i najważniejsza zasada. Jeśli chcesz poprawić swój scoring, musisz zadbać o terminową spłatę wszystkich zobowiązań. Mowa tu nie tylko o kredytach i kartach kredytowych, ale także o ratach za sprzęt, rachunkach za telefon, internet czy media. Każde opóźnienie, nawet kilkudniowe, jest odnotowywane w BIK i negatywnie wpływa na Twoją ocenę. Ustaw sobie przypomnienia, stałe zlecenia przelewów zrób wszystko, by płacić na czas.

Zamknij nieużywane karty i limity: jak "uwolnić" swoją zdolność kredytową?

To częsty błąd. Wiele osób ma aktywne karty kredytowe lub limity w koncie, z których nie korzysta. Pamiętaj, że nawet nieużywane limity obniżają Twoją zdolność kredytową, ponieważ banki traktują je jako potencjalne zobowiązania, które w każdej chwili możesz wykorzystać. Jeśli masz takie produkty, a nie planujesz z nich korzystać, rozważ ich zamknięcie. Może to znacząco poprawić Twój scoring i zwiększyć zdolność kredytową.

Unikaj zbyt wielu zapytań kredytowych w krótkim czasie dlaczego to szkodzi?

Kolejna ważna kwestia: nie składaj wielu wniosków kredytowych w krótkim czasie. Każde zapytanie o kredyt jest rejestrowane w BIK. Jeśli w ciągu kilku tygodni złożysz wnioski w kilku bankach, może to zostać zinterpretowane jako oznaka desperacji finansowej. Banki widzą, że szukasz kredytu "na siłę", co może sugerować, że masz problemy z uzyskaniem finansowania i jesteś dla nich ryzykownym klientem. Składaj wnioski rozważnie i tylko tam, gdzie masz realne szanse.

Zgoda na przetwarzanie danych po spłacie: jak budować pozytywną historię na przyszłość?

Jeśli spłaciłeś kredyt terminowo, masz możliwość wyrażenia zgody na dalsze przetwarzanie tych danych przez BIK. To bardzo korzystne! Dzięki temu Twoja pozytywna historia kredytowa będzie widoczna dla banków przez dłuższy czas (nawet do 5 lat po spłacie). To buduje Twoją wiarygodność i zwiększa szanse na uzyskanie kolejnych zobowiązań na lepszych warunkach w przyszłości. Zawsze warto wyrazić taką zgodę, jeśli spłata przebiegła bez zarzutu.

Najczęstsze pytania i mity o BIK rozwiewamy wątpliwości

Wokół BIK narosło wiele pytań i mitów. Postaram się rozwiać te najpopularniejsze, dostarczając rzetelnych informacji, które pomogą Ci lepiej zrozumieć działanie Biura Informacji Kredytowej.

Jak długo BIK przechowuje informacje o moich kredytach?

Zasady przechowywania danych przez BIK są ściśle określone:

- Dane o spłacanych terminowo kredytach są przetwarzane do momentu ich spłaty. Jeśli jednak wyrazisz zgodę na ich dalsze przetwarzanie (w celu budowania pozytywnej historii), mogą być widoczne dla banków nawet przez 5 lat po uregulowaniu zobowiązania.

- Dane o zobowiązaniach, w których opóźnienie w spłacie przekroczyło 60 dni, mogą być przetwarzane bez Twojej zgody przez 5 lat od momentu spłaty całego zadłużenia. To jest ten "negatywny" wpis, który utrudnia uzyskanie kredytu.

- Dla celów statystycznych, dane mogą być przetwarzane nawet przez 12 lat, ale nie są one wtedy dostępne dla banków w celach oceny Twojej zdolności kredytowej.

Czy chwilówki, zakupy na raty i płatności odroczone (BNPL) trafiają do BIK?

Tak, absolutnie! To bardzo ważna informacja, o której wiele osób zapomina. Zarówno chwilówki, zakupy na raty (np. w sklepach RTV AGD), jak i coraz popularniejsze usługi typu "kup teraz, zapłać później" (BNPL Buy Now Pay Later) są raportowane do BIK. Oznacza to, że każde z tych zobowiązań wpływa na Twoją historię kredytową i scoring. Niewłaściwe zarządzanie nimi może negatywnie odbić się na Twojej zdolności kredytowej, tak samo jak w przypadku tradycyjnego kredytu bankowego.

Czy "czyszczenie BIK" naprawdę istnieje i co można legalnie usunąć z raportu?

To jeden z największych mitów! Nie ma czegoś takiego jak "czyszczenie BIK" w sensie magicznego usuwania prawdziwych i prawidłowo wprowadzonych danych o zobowiązaniach. Firmy oferujące takie usługi często bazują na niewiedzy klientów. Legalnie możesz jedynie wnioskować o korektę błędnych, nieaktualnych lub niezgodnych z prawdą informacji. Jeśli dane są prawdziwe i zostały wprowadzone zgodnie z przepisami, nie ma możliwości ich usunięcia. Jedynym sposobem na poprawę jest budowanie pozytywnej historii poprzez terminową spłatę.

Przeczytaj również: Kredyt OK sprawdza BIK? Poznaj prawdę i swoje szanse!

Co zrobić, jeśli w raporcie BIK znajdziesz błąd lub nieaktualne informacje?

Jeśli zauważysz błąd w swoim raporcie BIK, nie panikuj. Masz prawo do jego sprostowania. Oto, jak powinieneś postąpić:

- Skontaktuj się bezpośrednio z instytucją finansową, która przekazała błędne dane do BIK (np. bankiem, firmą pożyczkową). To oni są pierwotnym źródłem informacji.

- Złóż pisemny wniosek o sprostowanie lub aktualizację danych. Załącz wszelkie dowody, które potwierdzają Twoją rację (np. potwierdzenia spłat).

- Jeśli instytucja nie zareaguje w rozsądnym terminie lub odmówi korekty, możesz złożyć wniosek bezpośrednio do BIK o wyjaśnienie lub sprostowanie.

- BIK ma obowiązek rozpatrzyć Twój wniosek i skontaktować się z instytucją, która przekazała dane, aby wyjaśnić sytuację.