Wokół tematu "czyszczenia BIK" narosło wiele mitów, które często wprowadzają w błąd i prowadzą do niepotrzebnych frustracji. Jako Patryk Kowalczyk, ekspert w dziedzinie finansów, chcę jasno powiedzieć: nie da się całkowicie wymazać swojej historii kredytowej w Biurze Informacji Kredytowej. Ten artykuł to rzetelny poradnik, który obala te mity i pokazuje, jak legalnie i skutecznie zarządzać swoją historią kredytową, co jest kluczowe dla poprawy zdolności kredytowej.

Czy można wyczyścić BIK? Prawda o usuwaniu negatywnych wpisów z historii kredytowej

- "Czyszczenie BIK" to potoczne określenie, które wprowadza w błąd nie da się usunąć całej historii, a jedynie konkretne wpisy w określonych sytuacjach.

- Możesz usunąć dane o kredycie spłaconym terminowo, cofając zgodę na ich przetwarzanie przez bank.

- Masz prawo do korekty błędnych lub nieaktualnych informacji w swoim raporcie BIK, składając reklamację w instytucji, która przekazała dane.

- Nie usuniesz informacji o zaległościach w spłacie powyżej 60 dni, jeśli od uregulowania długu nie minęło jeszcze 5 lat.

- Usunięcie pozytywnej historii kredytowej może paradoksalnie obniżyć Twój scoring BIK, ponieważ brak danych utrudnia ocenę wiarygodności.

- Uważaj na firmy obiecujące "całkowite wyczyszczenie BIK" często są to nieuczciwe oferty, a większość działań możesz wykonać samodzielnie.

Mit całkowitego wymazania historii: Co naprawdę oznacza "czyszczenie BIK"?

Pojęcie "czyszczenie BIK" jest niezwykle popularne, ale niestety również bardzo mylące. W mojej ocenie, to potoczne określenie często prowadzi do błędnych przekonań, że można po prostu "wymazać" całą swoją przeszłość finansową. Rzeczywistość jest inna. "Czyszczenie BIK" nie oznacza całkowitego usunięcia historii kredytowej, lecz możliwość usunięcia lub korekty konkretnych wpisów w ściśle określonych, prawnie uregulowanych sytuacjach. BIK, jako centralna baza danych, gromadzi zarówno pozytywne, jak i negatywne informacje o naszych zobowiązaniach. Jego celem jest dostarczenie bankom kompleksowej oceny wiarygodności kredytowej, a nie bycie "czarną listą", z której można się łatwo wykreślić.

BIK jako archiwum Twoich finansów: Dlaczego pozytywna historia jest na wagę złota?

Dla mnie BIK to przede wszystkim archiwum historii finansowej każdego z nas, które jest absolutnie kluczowe dla banków przy ocenie zdolności kredytowej. Posiadanie pozytywnej historii kredytowej, czyli terminowo spłacanych zobowiązań, jest niczym złoto w świecie finansów. To właśnie te dane budują Twój pozytywny scoring BIK, który otwiera drzwi do lepszych ofert kredytowych, niższych oprocentowań i większej elastyczności ze strony banków. Co więcej, muszę podkreślić, że usunięcie pozytywnych wpisów może paradoksalnie obniżyć Twoją ocenę punktową. Banki preferują widoczną historię rzetelnego spłacania zobowiązań, ponieważ daje im to pewność co do Twojej wiarygodności. Brak jakiejkolwiek historii, nawet pozytywnej, czyni Cię dla nich "niewiadomą", co często jest mniej korzystne niż udokumentowana, dobra przeszłość.

Negatywny wpis w BIK: Jakie są realne konsekwencje dla Twojej zdolności kredytowej?

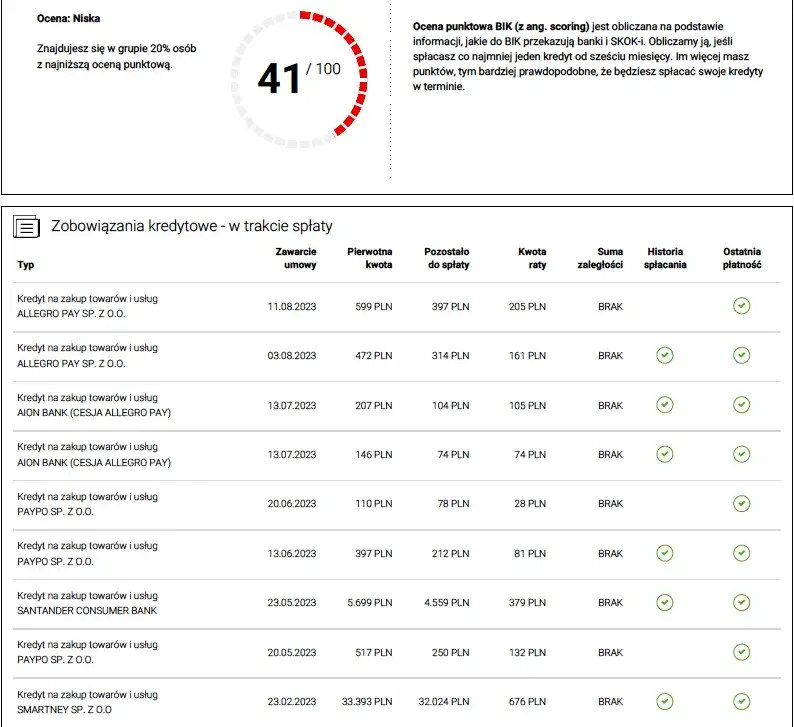

Posiadanie negatywnych wpisów w BIK to niestety poważny problem, który może mieć daleko idące konsekwencje dla Twojej finansowej przyszłości. W mojej praktyce widziałem wiele przypadków, gdzie nawet niewielkie, ale długotrwałe opóźnienia w spłacie rat, skutecznie blokowały dostęp do nowych produktów kredytowych. Banki traktują takie wpisy jako sygnał podwyższonego ryzyka. Oznacza to, że z dużym prawdopodobieństwem odmówią Ci udzielenia kredytu hipotecznego, gotówkowego, a nawet zakupu na raty. Negatywna historia może również skutkować wyższym oprocentowaniem lub koniecznością przedstawienia dodatkowych zabezpieczeń, jeśli w ogóle uda Ci się uzyskać finansowanie. Warto pamiętać, że banki bardzo dokładnie analizują raport BIK, a negatywne wpisy są dla nich jasnym ostrzeżeniem.

Kiedy usunięcie wpisu z BIK jest możliwe? Poznaj swoje prawa

Scenariusz 1: Kredyt spłacony w terminie jak odzyskać pełną kontrolę nad danymi?

Dobrą wiadomością jest to, że dane o kredycie spłaconym terminowo mogą zostać usunięte z BIK. To jest jeden z tych przypadków, gdzie masz realny wpływ na swoją historię. Po spłaceniu zobowiązania, niezależnie czy był to kredyt gotówkowy, hipoteczny czy limit na karcie kredytowej, masz prawo złożyć w banku lub firmie pożyczkowej wniosek o cofnięcie zgody na przetwarzanie Twoich danych osobowych. Jest to kluczowy krok, ponieważ instytucja finansowa ma obowiązek przekazać tę dyspozycję do BIK, co skutkuje usunięciem tych konkretnych danych. Pamiętaj, że cofnięcie zgody dotyczy wyłącznie pozytywnej historii.

- Spłać kredyt w terminie lub przed terminem.

- Złóż pisemny wniosek o cofnięcie zgody na przetwarzanie danych osobowych do instytucji, która udzieliła kredytu.

Scenariusz 2: Błędy i nieaktualne informacje w raporcie Twoje prawo do korekty

Każdy z nas ma prawo do tego, aby informacje w jego raporcie BIK były zgodne z prawdą i aktualne. Jeśli podczas analizy swojego raportu BIK wykryjesz jakiekolwiek nieprawidłowości na przykład błędną kwotę zadłużenia, zobowiązanie, którego nigdy nie zaciągnąłeś, lub dane, które powinny być już usunięte masz pełne prawo do ich korekty. W takiej sytuacji należy złożyć reklamację do instytucji, która przekazała te błędne dane do BIK. Instytucja ta ma 30 dni na rozpatrzenie Twojego wniosku i, jeśli błąd zostanie potwierdzony, na dokonanie stosownej korekty. To bardzo ważny mechanizm ochrony Twoich danych.

- Pobierz i dokładnie przeanalizuj swój raport BIK.

- W przypadku wykrycia błędu, skontaktuj się z instytucją finansową (bankiem, firmą pożyczkową), która przekazała błędne dane.

- Złóż pisemną reklamację, szczegółowo opisując błąd i dołączając ewentualne dowody.

- Pamiętaj, że instytucja ma 30 dni na rozpatrzenie reklamacji i dokonanie korekty.

Cofnięcie zgody marketingowej a usunięcie wpisu kluczowe rozróżnienie

Wielu moich klientów myli cofnięcie zgody na przetwarzanie danych w celach marketingowych z cofnięciem zgody na przetwarzanie danych w BIK. To kluczowe rozróżnienie, które musimy zrozumieć. Rezygnacja z otrzymywania ofert marketingowych od banku czy firmy pożyczkowej nie ma absolutnie żadnego wpływu na obecność Twoich danych w BIK. Te dwie zgody dotyczą zupełnie innych celów. Zgoda na przetwarzanie danych w BIK dotyczy Twojej historii kredytowej i jest podstawą do jej gromadzenia i udostępniania innym instytucjom finansowym. Cofnięcie zgody marketingowej nie spowoduje usunięcia wpisów z BIK, nawet tych pozytywnych.

Tych wpisów nie usuniesz twarde zasady Prawa bankowego

Zaległość powyżej 60 dni: Kiedy bank może przetwarzać dane bez Twojej zgody?

Tutaj wchodzimy w obszar, gdzie możliwości "czyszczenia BIK" są bardzo ograniczone. Zgodnie z Prawem bankowym, informacje o zobowiązaniach, które były spłacane z opóźnieniem przekraczającym 60 dni, mogą być przetwarzane przez BIK bez Twojej zgody. To bardzo ważna zasada, która chroni interesy instytucji finansowych i całego systemu bankowego. W takich przypadkach Twoja możliwość usunięcia wpisu jest praktycznie zerowa, dopóki nie minie określony w przepisach czas. Banki mają prawo do gromadzenia i udostępniania tych danych, aby inne instytucje mogły ocenić ryzyko związane z udzieleniem Ci kolejnego kredytu.

Magiczna granica 5 lat: Jak długo negatywna historia obciąża Twoje konto?

Kontynuując temat trudnych do usunięcia wpisów, muszę wyjaśnić zasadę 5 lat. Jeśli Twoje opóźnienie w spłacie kredytu przekroczyło 60 dni, a bank wysłał Ci stosowne zawiadomienie o zamiarze przetwarzania tych danych, to po uregulowaniu długu, informacja o tym zobowiązaniu pozostanie w BIK przez kolejne 5 lat. W tym okresie bank ma prawo przetwarzać te dane w BIK bez Twojej zgody. Oznacza to, że nawet jeśli spłaciłeś zaległość, negatywna informacja będzie widoczna dla innych instytucji finansowych przez długi czas, wpływając na Twoją zdolność kredytową. To jest twarda zasada i w tym okresie usunięcie takiego wpisu jest niemożliwe.Czy upadłość konsumencka automatycznie "czyści" BIK? Fakty i mity

Wielokrotnie spotykam się z mitem, że ogłoszenie upadłości konsumenckiej to magiczny sposób na "wyczyszczenie" BIK-u. Niestety, muszę rozwiać te złudzenia. Choć upadłość konsumencka jest procedurą, która ma na celu rozwiązanie problemu nadmiernego zadłużenia i oddłużenie, to informacja o niej oraz o wcześniejszych zaległościach pozostanie w BIK przez określony czas. Nie jest to automatyczne "wymazanie" historii. Fakt ogłoszenia upadłości jest istotną informacją dla banków i będzie wpływał na Twoją przyszłą zdolność kredytową, często przez wiele lat po zakończeniu postępowania. Banki będą traktować taką informację jako sygnał wysokiego ryzyka.

Jak krok po kroku wnioskować o usunięcie danych z BIK? Praktyczny poradnik

Krok 1: Pobierz swój raport BIK jak znaleźć i zinterpretować kluczowe informacje?

Pierwszym i najważniejszym krokiem w zarządzaniu swoją historią kredytową jest pobranie i dokładna analiza własnego raportu BIK. Bez tego nie będziesz wiedział, co faktycznie znajduje się w Twojej historii. Pamiętaj, że raz na 6 miesięcy masz prawo do darmowej "Kopii Danych" z BIK. Jeśli potrzebujesz bardziej szczegółowych informacji lub częściej, możesz w każdej chwili pobrać płatny "Raport BIK".

- Odwiedź oficjalną stronę BIK (bik.pl).

- Zarejestruj się i zweryfikuj swoją tożsamość.

- Pobierz "Kopię Danych" (raz na 6 miesięcy za darmo) lub płatny "Raport BIK".

Po pobraniu raportu, dokładnie przeanalizuj sekcje dotyczące statusu spłat, dat zakończenia zobowiązań oraz ewentualnych opóźnień. Zwróć uwagę na dane osobowe i upewnij się, że wszystkie informacje są prawidłowe i aktualne. Szukaj zwłaszcza tych zobowiązań, które zostały spłacone terminowo i których dane chciałbyś usunąć, a także ewentualnych błędów.

Krok 2: Przygotowanie wniosku o cofnięcie zgody wzór i niezbędne elementy

Jeśli zidentyfikowałeś w raporcie BIK terminowo spłacone zobowiązania, których dane chcesz usunąć, kolejnym krokiem jest przygotowanie wniosku o cofnięcie zgody na ich przetwarzanie. Wniosek ten kierujesz bezpośrednio do instytucji finansowej, która udzieliła Ci kredytu. To bardzo prosta procedura, którą możesz wykonać samodzielnie. Pamiętaj, że wniosek o cofnięcie zgody na przetwarzanie danych osobowych powinien być czytelny i zawierać następujące elementy:

- Twoje dane osobowe (imię, nazwisko, PESEL, adres).

- Dane instytucji finansowej, do której kierujesz wniosek.

- Numer umowy kredytowej, której dotyczy cofnięcie zgody.

- Jasne oświadczenie o cofnięciu zgody na przetwarzanie danych osobowych po wygaśnięciu zobowiązania.

- Data i czytelny podpis.

Krok 3: Składanie reklamacji na błędne dane do kogo się zwrócić i jakich terminów pilnować?

W przypadku wykrycia błędnych lub nieaktualnych danych w raporcie BIK, procedura jest nieco inna niż cofnięcie zgody. W tym scenariuszu musisz złożyć reklamację. To jest Twoje prawo, a instytucje finansowe mają obowiązek się do niego ustosunkować.

- Zidentyfikuj błąd w raporcie BIK i ustal, która instytucja finansowa jest za niego odpowiedzialna.

- Przygotuj pisemną reklamację, szczegółowo opisując nieprawidłowość i powołując się na odpowiednie przepisy (np. RODO).

- Dołącz wszelkie dokumenty potwierdzające Twoje racje (np. potwierdzenia spłat, wyciągi).

- Wyślij reklamację listem poleconym za potwierdzeniem odbioru lub złóż osobiście w placówce banku/firmy pożyczkowej.

- Monitoruj termin 30 dni na rozpatrzenie reklamacji przez instytucję.

Co zrobić, gdy bank odmawia usunięcia wpisu? Dalsze ścieżki działania

Zdarza się, że mimo spełnienia wszystkich warunków prawnych, bank bezpodstawnie odmawia usunięcia wpisu lub korekty błędnych danych. W takiej sytuacji nie jesteś bezsilny. Istnieją dalsze ścieżki działania, które możesz podjąć, aby dochodzić swoich praw. Warto pamiętać, że system prawny przewiduje mechanizmy ochrony konsumentów.

- Skontaktuj się z Rzecznikiem Finansowym, który może pomóc w mediacji lub przedstawić swoją opinię w sprawie.

- Złóż skargę do Urzędu Ochrony Danych Osobowych (UODO), jeśli podejrzewasz naruszenie przepisów RODO.

- Skonsultuj się z prawnikiem, aby ocenić możliwość podjęcia kroków prawnych.

Firmy oferujące "czyszczenie BIK" pomoc czy pułapka finansowa?

Na co zwrócić uwagę, wybierając wsparcie? Czerwone flagi, których nie możesz zignorować

Rynek usług finansowych jest pełen ofert, a wśród nich niestety znajdują się również te, które żerują na niewiedzy i desperacji osób z problemami w BIK. Muszę z całą stanowczością ostrzec przed nieuczciwymi firmami, które obiecują "całkowite wyczyszczenie BIK". Jak już wcześniej wyjaśniałem, jest to prawnie niemożliwe w wielu przypadkach. Zawsze zwracaj uwagę na "czerwone flagi", które powinny zapalić lampkę ostrzegawczą:

- Gwarancja 100% sukcesu w "wyczyszczeniu" BIK to niemożliwe, ponieważ część danych jest przetwarzana bez zgody klienta.

- Żądanie wysokich opłat z góry, często bez szczegółowego wyjaśnienia zakresu usług.

- Brak transparentności w działaniach i niechęć do wyjaśniania procedur prawnych.

- Oferowanie usług, które możesz wykonać samodzielnie, np. wysyłanie standardowych pism.

- Brak licencji lub przynależności do organizacji branżowych.

Ile to kosztuje? Analiza cenników i realnych korzyści

Koszty usług firm zajmujących się "czyszczeniem BIK" mogą być bardzo zróżnicowane i wahać się od kilkuset do nawet kilku tysięcy złotych. W mojej ocenie, często są to pieniądze wydane na usługi, które w dużej mierze możesz wykonać samodzielnie i bezpłatnie. Zanim zdecydujesz się na skorzystanie z takiej pomocy, zastanów się, jakie są realne korzyści w stosunku do ponoszonych kosztów. Czy firma oferuje coś więcej niż wysłanie standardowego pisma, które znajdziesz w internecie? Czy gwarantuje coś, co jest prawnie niemożliwe? Moim zdaniem, w wielu przypadkach, lepiej zainwestować te pieniądze w spłatę zobowiązań lub skorzystać z porady prawnej, która będzie bardziej merytoryczna i ukierunkowana na realne rozwiązania.

Samodzielne działanie vs. pomoc kancelarii kiedy warto zapłacić specjaliście?

Decyzja o skorzystaniu z pomocy specjalisty powinna być przemyślana. Poniżej przedstawiamy porównanie samodzielnych działań z pomocą kancelarii:

| Samodzielne działanie | Pomoc kancelarii prawnej |

|---|---|

| Bezpłatne. | Płatne (od kilkuset do kilku tysięcy złotych). |

| Wymaga znajomości procedur i samodzielnego przygotowania pism. | Specjalista zajmuje się formalnościami i analizą prawną. |

| Skuteczne w prostych przypadkach (cofnięcie zgody na spłacony kredyt, korekta oczywistych błędów). | Warto rozważyć w skomplikowanych przypadkach (klauzule abuzywne, głębokie błędy systemowe banku, odmowa banku). |

| Pełna kontrola nad procesem. | Możliwość uzyskania fachowej opinii i reprezentacji. |

Zamiast "czyszczenia": Jak strategicznie odbudować swoją wiarygodność kredytową?

Małe kroki, wielkie efekty: Nadpłaty i regularność jako klucz do lepszego scoringu

Zamiast szukać magicznych sposobów na "czyszczenie BIK", skupmy się na proaktywnych strategiach, które realnie poprawią Twój scoring. Moim zdaniem, regularne i terminowe spłacanie zobowiązań to absolutna podstawa. To fundament, na którym buduje się zaufanie banków. Nawet niewielkie nadpłaty, jeśli tylko masz taką możliwość, mogą mieć duży, pozytywny wpływ na Twoją ocenę. Pokazują one Twoją odpowiedzialność finansową i zdolność do zarządzania budżetem.

- Zawsze spłacaj raty w terminie to absolutna podstawa budowania pozytywnej historii.

- Jeśli to możliwe, dokonuj niewielkich nadpłat pokazuje to Twoją odpowiedzialność finansową.

- Zmniejszaj zadłużenie na kartach kredytowych i limitach odnawialnych.

Budowanie nowej, pozytywnej historii: Jak mądrze korzystać z produktów kredytowych?

Jeśli masz negatywną historię lub brak historii w BIK, musisz ją świadomie budować. Nie bój się produktów kredytowych, ale korzystaj z nich mądrze i odpowiedzialnie. Moja rada to: zacznij od mniejszych zobowiązań. Karta kredytowa z niskim limitem, zakupy na raty za niewielką kwotę to świetne narzędzia do pokazania, że potrafisz terminowo regulować swoje długi. Każda terminowo spłacona rata to cegiełka do Twojej pozytywnej historii i stopniowej poprawy scoringu.

- Rozważ zaciągnięcie niewielkiego kredytu lub karty kredytowej z niskim limitem, aby pokazać zdolność do terminowej spłaty.

- Korzystaj z kredytu odpowiedzialnie, nie przekraczając swoich możliwości finansowych.

- Unikaj zaciągania wielu zobowiązań w krótkim czasie.

Przeczytaj również: Kredyt OK sprawdza BIK? Poznaj prawdę i swoje szanse!

Scoring BIK bez tajemnic: Co oprócz terminowości spłat wpływa na Twoją ocenę?

Scoring BIK to złożony algorytm, który bierze pod uwagę wiele czynników, nie tylko samą terminowość spłat. Z mojego doświadczenia wynika, że zrozumienie tych elementów jest kluczowe do strategicznego zarządzania swoją wiarygodnością kredytową. Oto co jeszcze ma wpływ na Twoją ocenę:- Liczba zapytań kredytowych: Zbyt wiele zapytań w krótkim czasie może obniżyć scoring, sygnalizując bankom desperację lub nadmierne poszukiwanie finansowania.

- Wykorzystanie limitów kredytowych: Wysokie wykorzystanie dostępnych limitów (np. na karcie kredytowej) może być sygnałem ryzyka, nawet jeśli spłacasz raty w terminie.

- Rodzaje posiadanych kredytów: Zróżnicowane, ale odpowiedzialnie zarządzane produkty (np. kredyt gotówkowy, hipoteczny, karta) mogą wpływać pozytywnie. Pokazuje to Twoją zdolność do zarządzania różnymi typami zobowiązań.

- Długość historii kredytowej: Dłuższa historia terminowych spłat jest zazwyczaj korzystna, ponieważ daje bankom więcej danych do oceny.

- Brak historii kredytowej: Dla banków jesteś "nieznany", co może utrudnić uzyskanie pierwszego kredytu, ponieważ nie mają podstaw do oceny Twojej wiarygodności.