W dzisiejszym świecie finansów, gdzie dostęp do kredytów i pożyczek jest na wyciągnięcie ręki, zrozumienie działania Biura Informacji Kredytowej (BIK) staje się absolutnie kluczowe. To właśnie BIK jest strażnikiem Twojej historii kredytowej, a informacje tam zgromadzone decydują o tym, czy bank zaufa Ci w przyszłości. W tym artykule, jako Patryk Kowalczyk, postaram się kompleksowo wyjaśnić, czym jest BIK, jak wpływa na Twoje finanse i co możesz zrobić, aby Twoja historia kredytowa była Twoim atutem.

BIK klucz do Twojej wiarygodności kredytowej i bezpiecznych finansów

- Biuro Informacji Kredytowej (BIK) gromadzi dane o historii kredytowej klientów banków, SKOK-ów i firm pożyczkowych.

- Większość danych w BIK (ok. 90%) to informacje pozytywne o terminowych spłatach, budujące wiarygodność.

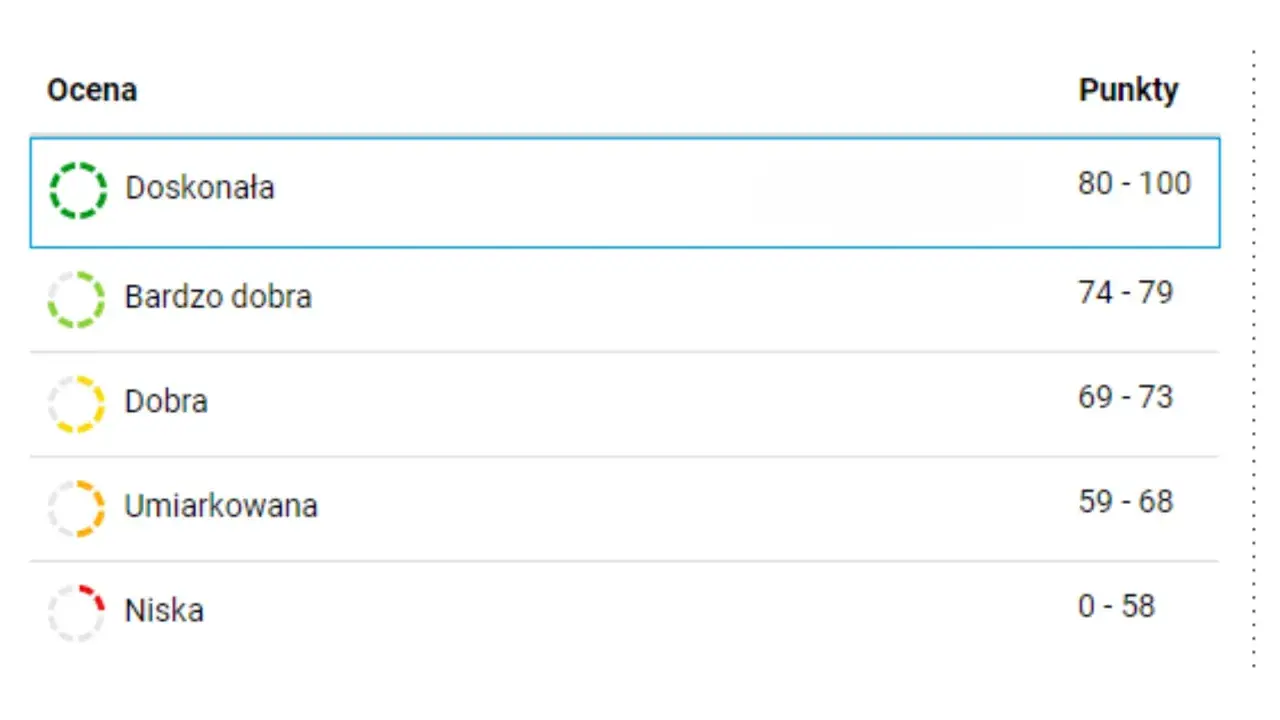

- Scoring BIK to ocena punktowa (1-100), prognozująca prawdopodobieństwo spłaty zobowiązań w ciągu 12 miesięcy.

- Dane o opóźnieniach powyżej 60 dni mogą być przetwarzane przez 5 lat bez zgody klienta.

- Każdy ma prawo do bezpłatnej "Kopii danych" raz na pół roku oraz płatnego "Raportu BIK" z scoringiem.

- Regularne monitorowanie BIK i usługa Alerty BIK chronią przed wyłudzeniami kredytów.

![]()

BIK w 30 sekund: Rozszyfrowujemy najważniejszy skrót w polskich finansach

Biuro Informacji Kredytowej, czyli w skrócie BIK, to centralna instytucja w polskim systemie finansowym, która zajmuje się gromadzeniem, integrowaniem i udostępnianiem danych dotyczących historii kredytowej zarówno klientów indywidualnych, jak i firm. Jego główna rola polega na minimalizowaniu ryzyka kredytowego w sektorze finansowym, dostarczając bankom, SKOK-om i firmom pożyczkowym niezbędnych informacji do oceny wiarygodności kredytowej potencjalnych kredytobiorców. Można powiedzieć, że BIK to swoisty pamiętnik naszych finansowych zobowiązań zarówno tych udanych, jak i tych, z którymi mieliśmy problemy.

Kto stoi za BIK? Rola Biura Informacji Kredytowej w systemie bankowym

BIK działa na podstawie ustawy Prawo bankowe, co podkreśla jego strategiczne znaczenie dla stabilności całego systemu finansowego w Polsce. Jest to kluczowe narzędzie dla instytucji finansowych, które dzięki dostępowi do danych z BIK mogą w sposób rzetelny i kompleksowy ocenić ryzyko związane z udzieleniem kredytu czy pożyczki. Bez BIK, banki miałyby znacznie utrudnione zadanie weryfikacji potencjalnych klientów, co mogłoby prowadzić do wzrostu liczby niespłacanych zobowiązań i destabilizacji rynku.

Skala działania BIK jest imponująca. Jak pokazują dane, Biuro przetwarza informacje o blisko 25 milionach klientów indywidualnych oraz ponad 1,4 miliona firm w Polsce. W jego bazach znajduje się ponad 160 milionów rachunków, co daje nam obraz ogromnej bazy danych, która jest na bieżąco aktualizowana przez wszystkie współpracujące instytucje. To sprawia, że BIK jest nieocenionym źródłem wiedzy o finansowej kondycji Polaków.

Czy BIK to "czarna lista" dłużników? Obalamy najpopularniejsze mity

Jednym z najczęściej powtarzanych mitów na temat BIK jest przekonanie, że to wyłącznie "czarna lista" dłużników. Nic bardziej mylnego! Z mojego doświadczenia wiem, że to fundamentalne nieporozumienie. Prawda jest taka, że BIK gromadzi przede wszystkim dane pozytywne. Jak wspomniałem wcześniej, około 90% z ponad 160 milionów rachunków w bazach BIK to informacje świadczące o terminowych spłatach. To są dane, które budują Twoją wiarygodność kredytową i są niezwykle cennym aktywem, kiedy starasz się o nowy kredyt.

BIK to nie tylko lista dłużników, ale przede wszystkim baza danych o rzetelnych płatnikach.

Pozytywna historia kredytowa to dowód na Twoją odpowiedzialność finansową. To właśnie ona otwiera drzwi do lepszych ofert kredytowych, niższych oprocentowań i większej elastyczności ze strony banków. Zamiast obawiać się BIK-u, powinniśmy postrzegać go jako narzędzie do budowania naszej finansowej reputacji.

Jakie dane zbiera BIK i kto je przekazuje?

Pozytywna strona mocy: Jak terminowe spłaty budują Twoją wiarygodność

W BIK gromadzone są wszystkie informacje dotyczące Twoich zobowiązań kredytowych, które spłacasz terminowo. Mówimy tu o kredytach gotówkowych, hipotecznych, samochodowych, limitach na kartach kredytowych czy pożyczkach ratalnych. Każda terminowo uregulowana rata, każda spłacona w terminie pożyczka, to cegiełka do Twojej pozytywnej historii kredytowej. Te dane są dla banków sygnałem, że jesteś rzetelnym klientem, godnym zaufania, co znacząco zwiększa Twoje szanse na uzyskanie kolejnego finansowania na korzystnych warunkach.

Negatywna historia kredytowa: Jakie opóźnienia i długi trafiają do rejestru?

Niestety, BIK rejestruje również te mniej chlubne momenty w naszej historii finansowej, czyli opóźnienia w spłacie zobowiązań. Wszelkie zaległości, które przekraczają określony termin, są odnotowywane. Co ważne, dane o opóźnieniach w spłacie, które przekroczyły 60 dni, mogą być przetwarzane przez BIK bez Twojej zgody przez okres 5 lat. Warunkiem jest jednak, że upłynęło 30 dni od momentu, gdy instytucja finansowa poinformowała Cię o zamiarze przetwarzania tych danych. Taki negatywny wpis może znacząco utrudnić, a nawet uniemożliwić, uzyskanie nowego kredytu czy pożyczki.

Nie tylko banki kto jeszcze raportuje Twoje dane do BIK?

Zakres podmiotów, które przekazują dane do BIK, jest szerszy niż mogłoby się wydawać. Nie są to wyłącznie duże banki komercyjne. Do BIK raportują:

- Banki komercyjne

- Banki spółdzielcze

- SKOK-i (Spółdzielcze Kasy Oszczędnościowo-Kredytowe)

- Większość legalnie działających firm pożyczkowych

Oznacza to, że praktycznie każde zobowiązanie finansowe zaciągnięte w regulowanej instytucji finansowej będzie widoczne w Twojej historii kredytowej w BIK.

Jak długo BIK przechowuje Twoje dane? Kluczowe terminy, które musisz znać

Zasady przechowywania danych w BIK są ściśle określone. Informacje o Twoich kredytach są przetwarzane przez cały okres ich spłaty. To logiczne bank musi mieć bieżący wgląd w to, jak radzisz sobie z regulowaniem zobowiązania.

Po całkowitej spłacie zobowiązania, jeśli było ono spłacane terminowo, dane mogą być przetwarzane dalej, ale tylko za Twoją zgodą. To bardzo ważne, ponieważ pozytywna historia kredytowa jest Twoim atutem i warto, aby była widoczna dla przyszłych kredytodawców. Jeśli jednak w trakcie spłaty występowały opóźnienia (ponad 60 dni) i instytucja finansowa poinformowała Cię o zamiarze przetwarzania danych po upływie 30 dni, to takie informacje mogą być przetwarzane przez BIK bez Twojej zgody przez okres 5 lat. To jest właśnie ten scenariusz, którego każdy z nas powinien unikać, ponieważ przez długi czas będzie on rzutował na naszą zdolność kredytową.

Scoring BIK: Co oznacza ocena punktowa i jak wpływa na Twoje finanse?

Od 1 do 100: Jak interpretować swój wynik w BIK?

Scoring BIK to nic innego jak ocena punktowa, która mieści się w przedziale od 1 do 100. Jest to statystyczna prognoza, która mówi, z jakim prawdopodobieństwem będziesz spłacać swoje zobowiązania w ciągu najbliższych 12 miesięcy. Im wyższy wynik, tym lepiej! Wysoki scoring oznacza, że jesteś postrzegany jako wiarygodny i rzetelny kredytobiorca, co naturalnie zwiększa Twoje szanse na uzyskanie finansowania na korzystnych warunkach. Niski wynik to sygnał ostrzegawczy dla banków.

Co analityk bankowy widzi w Twoim scoringu? Przekładamy punkty na decyzję kredytową

Dla analityka bankowego scoring BIK to jeden z kluczowych elementów oceny zdolności kredytowej. To nie tylko sucha liczba, ale skondensowana informacja o Twojej historii finansowej. Na podstawie scoringu bank może szybko ocenić ryzyko związane z udzieleniem Ci kredytu. Wysoki scoring często oznacza szybszą decyzję, lepsze warunki kredytu (np. niższe oprocentowanie), a nawet możliwość negocjacji. Z kolei niski wynik może skutkować odmową, koniecznością przedstawienia dodatkowych zabezpieczeń lub po prostu gorszymi warunkami finansowania. W praktyce, to właśnie scoring BIK jest często pierwszym filtrem, przez który przechodzi Twój wniosek.

Jakie czynniki mają największy wpływ na wysokość Twojego scoringu?

Na wysokość scoringu BIK wpływa wiele czynników, które są analizowane przez algorytmy BIK. Oto najważniejsze z nich:

- Terminowość spłat dotychczasowych zobowiązań: To absolutna podstawa. Regularne i terminowe spłacanie rat ma największy pozytywny wpływ.

- Liczba i rodzaj posiadanych produktów kredytowych: Posiadanie kilku różnych, ale terminowo spłacanych produktów (np. kredyt gotówkowy, karta kredytowa) może świadczyć o doświadczeniu w zarządzaniu finansami.

- Wykorzystanie limitów kredytowych (np. na kartach): Zbyt wysokie wykorzystanie dostępnych limitów może być sygnałem nadmiernego zadłużenia i obniżać scoring.

- Częstotliwość składania wniosków o kredyt: Zbyt częste aplikowanie o nowe kredyty w krótkim czasie może być interpretowane jako desperacja finansowa i negatywnie wpływać na scoring.

Czy brak historii w BIK jest lepszy niż zła historia? Sprawdzamy!

To pytanie często pojawia się w rozmowach o BIK. Osoba bez historii kredytowej, czyli taka, która nigdy nie brała kredytu ani pożyczki, nie ma wpisów w BIK. Z jednej strony to dobrze, bo nie ma negatywnych wpisów. Z drugiej jednak, bank nie ma żadnych danych, na podstawie których mógłby ocenić jej wiarygodność. Może to utrudnić uzyskanie pierwszego kredytu, ponieważ banki wolą mieć pewność co do przyszłego kredytobiorcy. Zła historia, czyli negatywne wpisy o opóźnieniach, jest jednak znacznie większym problemem. Taka osoba jest postrzegana jako ryzykowna i jej szanse na kredyt są minimalne. Moja rada? Najlepszą strategią jest budowanie pozytywnej historii kredytowej od samego początku, nawet małymi krokami.

Jak sprawdzić swoją historię w BIK? Przewodnik krok po kroku

Darmowa "Kopia danych" a płatny "Raport BIK" co wybrać i kiedy?

BIK oferuje dwie główne możliwości sprawdzenia swoich danych, które różnią się zakresem i kosztem:

| Cecha | Kopia danych | Raport BIK |

|---|---|---|

| Dostępność (częstotliwość) | Raz na 6 miesięcy bezpłatnie | W dowolnym momencie, płatnie (pojedynczo lub w pakiecie) |

| Koszt | 0 zł | Płatny (ok. 39 zł za pojedynczy raport) |

| Zakres informacji | Podstawowe dane o zobowiązaniach, bez scoringu | Szczegółowe dane o wszystkich zobowiązaniach, historia spłat, scoring BIK, wskaźniki, zapytania kredytowe |

| Sugerowane zastosowanie | Okresowa kontrola danych, sprawdzenie poprawności wpisów | Przed złożeniem wniosku o kredyt, regularne monitorowanie, dogłębna analiza historii |

Moja rekomendacja jest taka: korzystaj z "Kopii danych" do rutynowej kontroli, a "Raport BIK" zamawiaj zawsze przed podjęciem ważnej decyzji finansowej, np. złożeniem wniosku o kredyt hipoteczny. To inwestycja, która może uchronić Cię przed niemiłymi niespodziankami.

Zakładanie konta na portalu BIK: Instrukcja i potwierdzenie tożsamości

Aby uzyskać dostęp do swoich danych w BIK, musisz założyć konto na oficjalnym portalu BIK. Proces jest intuicyjny, ale wymaga potwierdzenia tożsamości:

- Wejdź na stronę www.bik.pl i kliknij "Zarejestruj się".

- Wypełnij formularz rejestracyjny, podając swoje dane osobowe.

- Wybierz metodę potwierdzenia tożsamości. Najczęściej jest to przelew weryfikacyjny na symboliczną kwotę (np. 1 zł) z Twojego konta bankowego. Upewnij się, że dane nadawcy przelewu są identyczne z tymi podanymi w formularzu.

- Po zaksięgowaniu przelewu Twoje konto zostanie aktywowane, a Ty uzyskasz dostęp do swojego panelu, gdzie będziesz mógł zamawiać raporty.

Jak czytać i rozumieć informacje zawarte w Raporcie BIK?

Raport BIK, zwłaszcza ten pełny z scoringiem, może na początku wydawać się skomplikowany. Kluczem do jego zrozumienia jest zwrócenie uwagi na kilka kluczowych elementów. Przede wszystkim sprawdź status wszystkich swoich zobowiązań czy są aktywne, spłacone, czy może widnieją jakieś opóźnienia. Zwróć uwagę na daty opóźnień, jeśli takie występują, oraz na to, czy zostały one uregulowane. Oczywiście, najważniejszy jest scoring BIK to on daje szybki obraz Twojej wiarygodności. Przejrzyj również sekcję z zapytaniami kredytowymi, aby upewnić się, że nikt nie składał wniosków o kredyt na Twoje dane bez Twojej wiedzy. Pamiętaj, że raport jest Twoim narzędziem do pełnego zrozumienia swojej pozycji finansowej.

Jak poprawić swoją historię w BIK?

Strategie budowania pozytywnej historii kredytowej od zera

Jeśli dopiero zaczynasz swoją przygodę z finansami i nie masz historii kredytowej, nie martw się. Możesz ją świadomie budować. Oto kilka sprawdzonych strategii:

- Małe zakupy na raty: Zaciągnij niewielki kredyt ratalny na sprzęt AGD/RTV i spłacaj go terminowo. To doskonały sposób na pokazanie bankom, że jesteś rzetelnym płatnikiem.

- Karta kredytowa z niewielkim limitem: Złóż wniosek o kartę kredytową z niskim limitem. Korzystaj z niej odpowiedzialnie, np. do drobnych zakupów, i spłacaj całe zadłużenie w okresie bezodsetkowym.

- Limit odnawialny w koncie: Jeśli bank oferuje Ci limit odnawialny, możesz z niego skorzystać, pamiętając o terminowej spłacie wykorzystanej kwoty.

- Terminowe regulowanie wszelkich płatności: Chociaż nie wszystkie płatności trafiają do BIK, ogólna rzetelność finansowa świadczy o Twojej odpowiedzialności.

Jak "wyczyścić" BIK? Realne możliwości usunięcia negatywnych wpisów

W potocznym rozumieniu "wyczyszczenie" BIK-u z negatywnych wpisów jest trudne, a często niemożliwe, jeśli dane są prawdziwe i przetwarzane zgodnie z prawem. BIK nie usuwa prawdziwych informacji o opóźnieniach na życzenie. Jednak istnieją realne możliwości:

- Upływ 5 lat: Jak już wspomniałem, dane o opóźnieniach powyżej 60 dni są przetwarzane przez 5 lat od spłaty zobowiązania (po spełnieniu warunków informacyjnych). Po tym czasie, jeśli nie ma innych podstaw prawnych, powinny zostać usunięte.

- Cofnięcie zgody na przetwarzanie danych pozytywnych: Po spłacie zobowiązania, jeśli było ono spłacane terminowo, możesz cofnąć zgodę na dalsze przetwarzanie danych. Pamiętaj jednak, że w ten sposób usuwasz również pozytywną historię, która jest Twoim atutem.

- Sprostowanie błędnych danych: Jeśli w Raporcie BIK znajdziesz nieprawdziwe lub nieaktualne informacje, masz prawo złożyć reklamację i żądać ich sprostowania.

Najważniejsze jest jednak uregulowanie wszelkich zaległości. Dopóki długi nie zostaną spłacone, negatywne wpisy będą widoczne i będą blokować dostęp do finansowania.

Czy konsolidacja kredytów może poprawić Twój scoring?

Konsolidacja kredytów to połączenie kilku zobowiązań w jedno, często z niższą ratą i dłuższym okresem spłaty. Sama konsolidacja nie "usuwa" wcześniejszych negatywnych wpisów z BIK. Jeśli miałeś opóźnienia, te informacje pozostaną w Twojej historii. Może jednak pośrednio wpłynąć na poprawę scoringu w przyszłości. Uporządkowanie finansów, obniżenie miesięcznej raty i w konsekwencji terminowe spłacanie nowego, skonsolidowanego kredytu, z czasem zacznie budować pozytywną historię. To sygnał dla BIK i banków, że jesteś w stanie zarządzać swoimi zobowiązaniami, co stopniowo będzie poprawiać Twoją ocenę.

Dlaczego warto regularnie monitorować BIK?

Alerty BIK: Jak prosta usługa może uchronić Cię przed wyłudzeniem kredytu?

W dzisiejszych czasach, kiedy zagrożenie wyłudzeniem danych i kredytów jest realne, usługa Alerty BIK to absolutny must-have. Działa ona w bardzo prosty, ale niezwykle skuteczny sposób: otrzymujesz powiadomienie SMS-em lub e-mailem za każdym razem, gdy ktoś złoży zapytanie o kredyt na Twoje dane osobowe. To oznacza, że natychmiast dowiesz się o każdej próbie zaciągnięcia zobowiązania, nawet jeśli to Ty sam składasz wniosek. W przypadku próby wyłudzenia, masz czas na szybką reakcję i zgłoszenie sprawy na policję, zanim dojdzie do wypłaty środków. To kluczowe narzędzie w budowaniu Twojego bezpieczeństwa finansowego.

Przeczytaj również: Pieniądze od rodziców: Darowizna czy pożyczka? Uniknij pułapek!

Błąd w raporcie? Jak złożyć reklamację i sprostować nieprawdziwe dane?

Nawet w tak precyzyjnych systemach jak BIK, zdarzają się błędy. Jeśli po analizie swojego Raportu BIK odkryjesz nieprawdziwe, nieaktualne lub niekompletne dane, masz pełne prawo do złożenia reklamacji. Proces jest prosty: należy skontaktować się bezpośrednio z BIK, przedstawić szczegóły błędu i dołączyć wszelkie dowody (np. potwierdzenia spłat). BIK ma obowiązek rozpatrzyć Twoją reklamację i, jeśli błąd zostanie potwierdzony, sprostować nieprawdziwe dane. Nie wahaj się korzystać z tego prawa Twoja historia kredytowa musi być zgodna z prawdą.