Ten artykuł stanowi kompleksowy przewodnik po sprawdzaniu historii kredytowej w Biurze Informacji Kredytowej (BIK), wyjaśniając krok po kroku proces uzyskania raportu. Dowiesz się, jak interpretować swoje dane, ocenić wiarygodność kredytową i skutecznie chronić się przed wyłudzeniami, co jest kluczowe przed zaciągnięciem jakiegokolwiek zobowiązania finansowego.

Sprawdzenie BIK klucz do Twojej wiarygodności kredytowej i bezpieczeństwa finansowego

- BIK gromadzi dane o wszystkich zobowiązaniach kredytowych i pozabankowych, z przewagą informacji pozytywnych.

- Regularne sprawdzanie BIK jest niezbędne przed złożeniem wniosku o kredyt oraz w celu ochrony przed wyłudzeniami.

- Konto w portalu BIK założysz online, weryfikując tożsamość za pomocą mObywatela lub przelewu weryfikacyjnego.

- Dostępne są dwie opcje: płatny Raport BIK (pełny, ze scoringiem) oraz darmowa „Kopia danych” (raz na 6 miesięcy, bez scoringu).

- Raport BIK zawiera szczegółową historię kredytową, ocenę punktową (scoring), wskaźnik sytuacji płatniczej oraz informacje z BIG InfoMonitor.

- Alerty BIK to usługa powiadomień, która w czasie rzeczywistym informuje o próbach zaciągnięcia kredytu na Twoje dane.

Czym jest Biuro Informacji Kredytowej i dlaczego banki tak wnikliwie je analizują?

Biuro Informacji Kredytowej, powszechnie znane jako BIK, to instytucja, której celem jest gromadzenie i udostępnianie danych dotyczących historii kredytowej zarówno klientów indywidualnych, jak i firm. Zostało ono utworzone przez banki i Związek Banków Polskich, co od razu pokazuje jego kluczowe znaczenie dla całego sektora finansowego. Warto podkreślić, że w bazie BIK ponad 90% informacji to dane pozytywne, czyli dotyczące terminowo spłacanych zobowiązań. BIK zbiera szczegółowe informacje o różnego rodzaju zobowiązaniach, takich jak kredyty gotówkowe, hipoteczne, samochodowe, pożyczki (również te pozabankowe), karty kredytowe, limity w koncie, zakupy na raty, a nawet poręczenia. Dane te są przekazywane przez banki, SKOK-i oraz firmy pożyczkowe, a ich aktualizacja następuje co najmniej raz w tygodniu.

Banki wnikliwie analizują te informacje, ponieważ pozwalają im one na ocenę wiarygodności kredytowej potencjalnych klientów. Dla instytucji finansowej historia kredytowa to najlepszy wskaźnik tego, czy dany klient będzie solidnym płatnikiem. Dzięki BIK bank może szybko sprawdzić, jak radziłeś sobie ze spłatą wcześniejszych zobowiązań, co minimalizuje ryzyko udzielenia kredytu osobie, która może mieć problemy z jego uregulowaniem. To dla mnie, jako eksperta, podstawa do oceny ryzyka.

Pozytywna historia kredytowa: Twój największy atut w negocjacjach z bankiem

Posiadanie pozytywnej historii kredytowej to nic innego jak dowód na Twoją rzetelność finansową. Terminowe spłacanie zobowiązań, czy to kredytu, pożyczki, czy nawet rachunków za telefon, buduje Twój pozytywny wizerunek w oczach banków. Jest to kluczowy element, który może znacząco wpłynąć na Twoje szanse uzyskania kredytu, a także na jego warunki. Banki chętniej udzielają finansowania osobom, które mają udokumentowaną historię bez opóźnień, często oferując im lepsze oprocentowanie czy bardziej elastyczne warunki spłaty. Dla banku jesteś wtedy wiarygodnym partnerem, co przekłada się na większe zaufanie i lepszą ofertę. To Twój największy atut w negocjacjach.

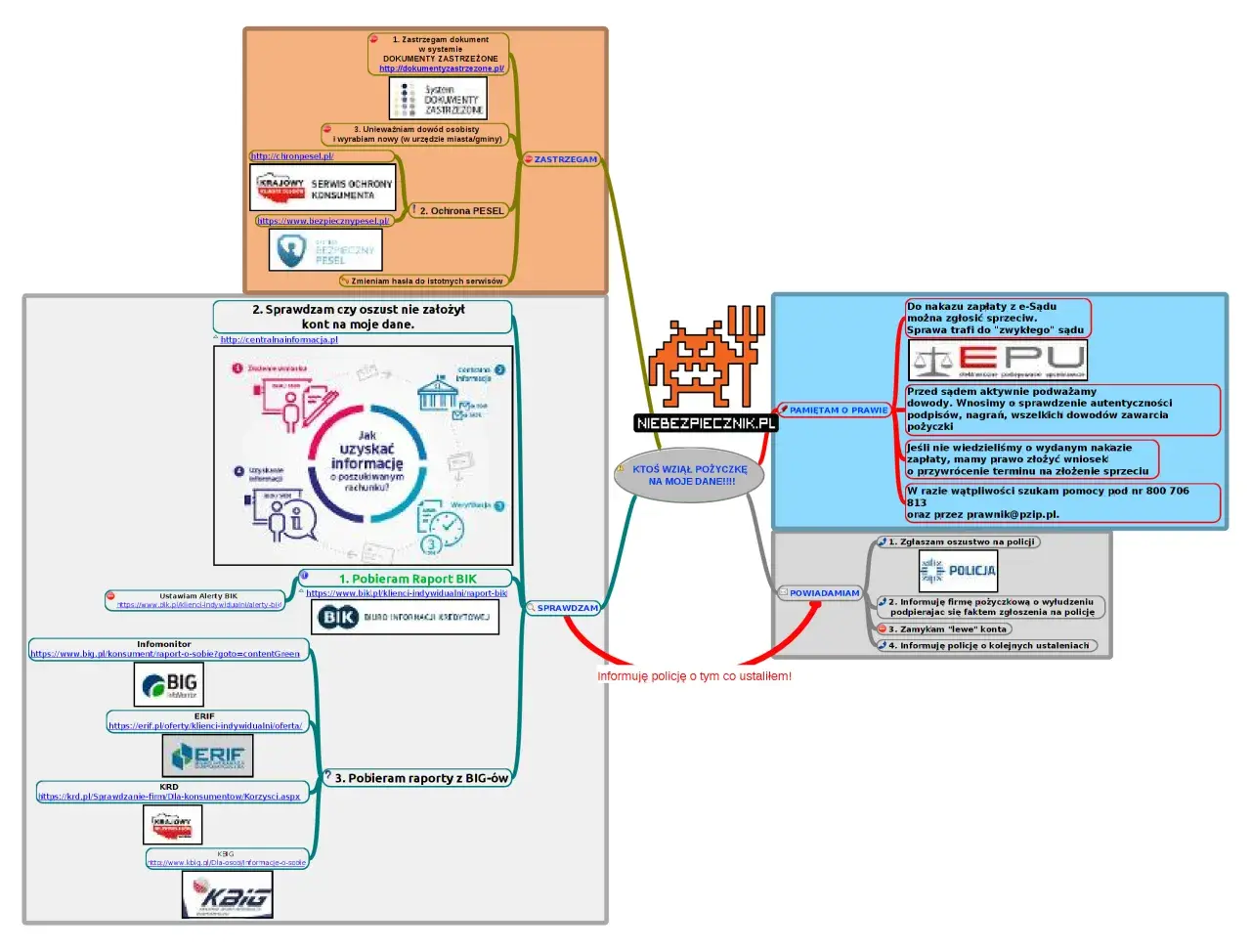

Ochrona przed wyłudzeniem jak raport BIK może Cię uchronić przed kłopotami?

Regularne sprawdzanie raportu BIK to nie tylko sposób na ocenę własnej wiarygodności, ale także skuteczna metoda ochrony przed wyłudzeniami. Niestety, w dzisiejszych czasach kradzież tożsamości i próby zaciągania zobowiązań na cudze dane są coraz częstsze. Dzięki raportowi BIK możesz szybko wykryć wszelkie nieprawidłowości na przykład, jeśli ktoś próbował wziąć kredyt na Twoje dane bez Twojej wiedzy. Wszelkie nowe wpisy, których nie rozpoznajesz, powinny być dla Ciebie sygnałem alarmowym. To narzędzie, które pozwala mi spać spokojniej, wiedząc, że mam kontrolę nad moimi finansami.

Jak sprawdzić BIK krok po kroku? Pełna instrukcja online

Skoro już wiesz, dlaczego warto, przejdźmy do konkretów. Proces sprawdzania BIK jest dziś w pełni zdigitalizowany i możesz go przeprowadzić wygodnie z domu.

Krok 1: Wejdź na oficjalny portal BIK i rozpocznij rejestrację

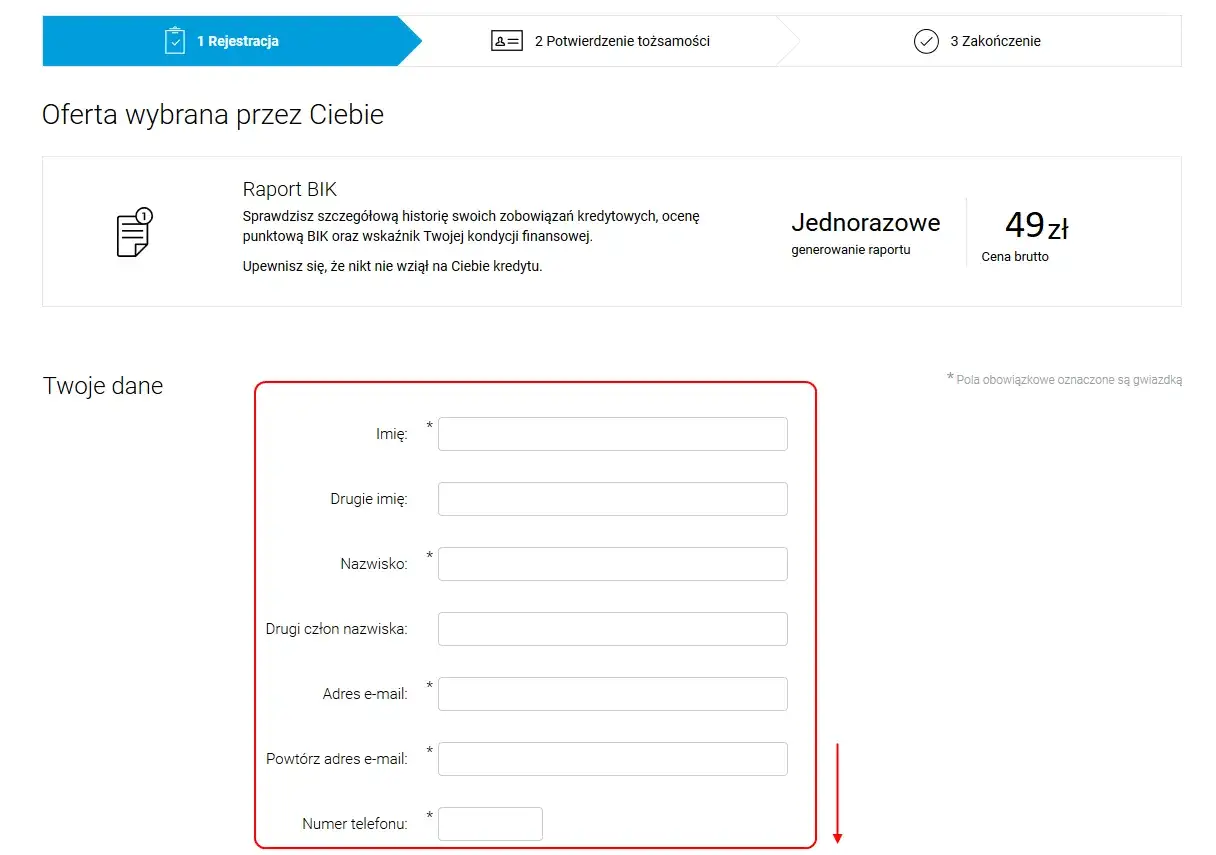

Pierwszym i najważniejszym krokiem jest wejście na oficjalną stronę Biura Informacji Kredytowej: www.bik.pl. Tam znajdziesz opcję "Zarejestruj się" lub "Załóż konto". Po kliknięciu zostaniesz poproszony o wypełnienie formularza rejestracyjnego. Będziesz musiał podać swoje podstawowe dane osobowe: imię, nazwisko, numer PESEL, a także dane z dokumentu tożsamości (najczęściej dowodu osobistego lub paszportu). Oprócz tego konieczne będzie podanie danych kontaktowych, takich jak adres e-mail i numer telefonu. Upewnij się, że wszystkie dane są wpisane poprawnie, ponieważ błędy mogą opóźnić proces weryfikacji.

Krok 2: Potwierdzenie tożsamości najszybsze i najbezpieczniejsze metody (mObywatel vs. przelew weryfikacyjny)

Po wypełnieniu formularza BIK musi potwierdzić Twoją tożsamość. To kluczowy etap dla bezpieczeństwa Twoich danych. Dostępne są dwie główne metody:

- Aplikacja mObywatel: To obecnie najszybsza i najbardziej rekomendowana opcja. Jeśli masz aktywną aplikację mObywatel na swoim smartfonie, możesz potwierdzić swoją tożsamość w ciągu kilku chwil, co znacznie przyspiesza cały proces.

- Przelew weryfikacyjny: Alternatywnie możesz wykonać przelew weryfikacyjny na symboliczną kwotę 1 zł ze swojego konta bankowego. Niezwykle ważne jest, aby dane na przelewie (imię, nazwisko, adres) były identyczne z danymi, które podałeś w formularzu rejestracyjnym. Wszelkie niezgodności uniemożliwią weryfikację i będziesz musiał powtórzyć przelew.

Wybór metody zależy od Twoich preferencji, ale mObywatel jest zdecydowanie moim faworytem ze względu na szybkość.

Krok 3: Aktywacja konta i pierwsze logowanie

Po pomyślnej weryfikacji tożsamości BIK wyśle Ci e-mail z linkiem aktywacyjnym oraz SMS z kodem autoryzacyjnym. Kliknij w link z e-maila, a następnie użyj kodu z SMS-a, aby ustawić swoje hasło do konta. Po ustawieniu hasła proces rejestracji jest zakończony i możesz zalogować się do portalu BIK, aby uzyskać dostęp do swoich danych. Gratuluję, masz już swoje konto!

Raport BIK za darmo czy płatny? Poznaj kluczowe różnice

Wielu moich klientów pyta mnie, czy raport BIK jest płatny. Odpowiedź nie jest jednoznaczna, ponieważ BIK oferuje dwie opcje, które różnią się zawartością i dostępnością.

Darmowa „Kopia danych” z BIK co zawiera i jak ją zamówić raz na 6 miesięcy?

Zgodnie z przepisami RODO, każdy konsument ma prawo do uzyskania bezpłatnej kopii swoich danych przetwarzanych przez instytucje, w tym BIK. Tzw. „Kopia danych” przysługuje Ci raz na 6 miesięcy. Możesz ją zamówić po zalogowaniu do swojego konta w portalu BIK. Co ważne, darmowa kopia danych zawiera podstawowe informacje o Twoich zobowiązaniach, ale nie jest to pełny, kolorowy raport, do którego przyzwyczaiło nas BIK. Przede wszystkim, nie zawiera oceny punktowej (scoringu), która jest kluczowa dla banków. Czas oczekiwania na przygotowanie takiej kopii może wynieść do 30 dni, więc jeśli potrzebujesz informacji szybko, to nie jest najlepsza opcja.

Pełny Raport BIK dlaczego warto za niego zapłacić?

Płatny Raport BIK to zupełnie inna jakość. Jest to kompleksowe narzędzie, które daje Ci natychmiastowy dostęp do pełnego obrazu Twojej historii kredytowej. Zawiera nie tylko szczegółowe informacje o wszystkich aktywnych i spłaconych zobowiązaniach, ale także kluczową ocenę punktową (scoring), wskaźnik sytuacji płatniczej oraz dane z bazy BIG InfoMonitor. Jeśli planujesz zaciągnięcie kredytu, chcesz monitorować swoją sytuację finansową na bieżąco, czy po prostu mieć pewność, że Twoje dane są poprawne, inwestycja w płatny raport jest moim zdaniem bardzo wartościowa. Daje Ci pełną kontrolę i wiedzę, co widzi bank.

Ile kosztuje sprawdzenie BIK? Aktualny cennik pojedynczych raportów i pakietów

Aktualne ceny usług BIK są dość przystępne, biorąc pod uwagę wartość informacji, jakie otrzymujesz. Pamiętaj, że cennik może ulec zmianie, dlatego zawsze warto sprawdzić go bezpośrednio na stronie BIK. Na dzień dzisiejszy:

- Pojedynczy Raport BIK kosztuje 59 zł.

- Dostępne są również pakiety, które są korzystniejsze cenowo przy dłuższej perspektywie monitorowania. Przykładowo, pakiet 6 raportów i Alerty BIK na rok to koszt 139 zł.

- Dla osób, które potrzebują nielimitowanego dostępu do raportów i alertów, dostępny jest pakiet nielimitowany za 239 zł rocznie.

Moim zdaniem pakiety to rozsądna opcja dla każdego, kto chce regularnie monitorować swoją historię kredytową i chronić się przed wyłudzeniami.

Jak czytać raport BIK? Zrozum swój scoring i historię kredytową

Pobranie raportu to jedno, ale umiejętność jego interpretacji to klucz do pełnego zrozumienia swojej sytuacji finansowej. Przyjrzyjmy się najważniejszym elementom.

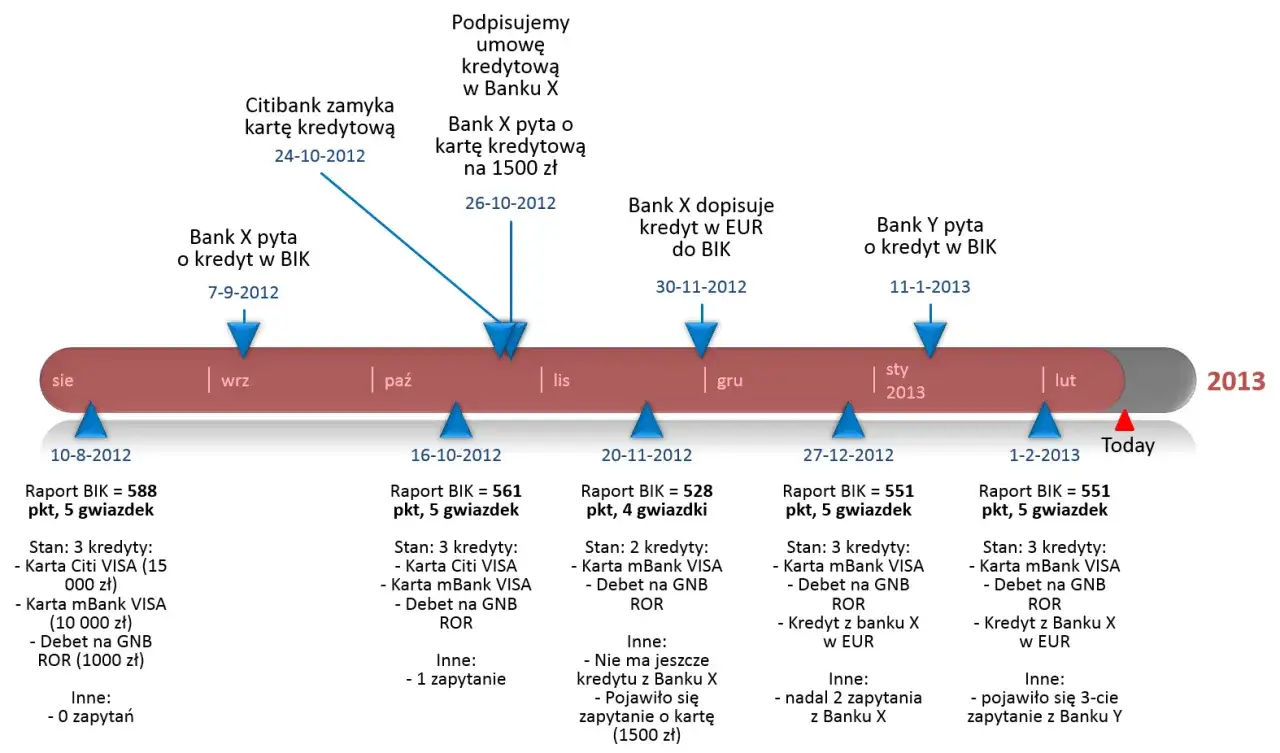

Ocena punktowa (scoring) co oznacza Twoja liczba punktów i jak wpływa na decyzję kredytową?

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej, wyrażona w skali od 0 do 100 punktów. Im wyższy wynik, tym lepiej. Wysoki scoring (np. 80-100 punktów) oznacza, że jesteś postrzegany jako doskonały klient, który terminowo wywiązuje się ze swoich zobowiązań. To z kolei przekłada się na większe szanse na uzyskanie kredytu i często na lepsze warunki finansowania. Niski wynik może natomiast wskazywać na problemy z terminowością spłat i utrudnić dostęp do kredytów. Warto wiedzieć, że scoring jest wyliczany tylko dla osób, które mają historię kredytową dłuższą niż 6 miesięcy.

Analiza historii zobowiązań: na co zwrócić szczególną uwagę?

Sekcja z historią zobowiązań to serce raportu BIK. Musisz ją przeanalizować bardzo dokładnie. Zwróć uwagę na takie elementy jak:

- Data udzielenia i zakończenia zobowiązania.

- Kwota i waluta kredytu czy pożyczki.

- Liczba rat.

- Przede wszystkim jednak, terminowość spłat. To najważniejszy wskaźnik.

Sprawdź, czy wszystkie wpisy są poprawne i odzwierciedlają rzeczywisty stan. Jeśli znajdziesz jakiekolwiek rozbieżności, to sygnał do działania. Ja zawsze rekomenduję dokładną weryfikację każdego szczegółu.

Wskaźnik sytuacji płatniczej: szybki test Twojej wiarygodności

Wskaźnik sytuacji płatniczej to często wizualny element raportu (np. w formie kolorów), który w szybki sposób informuje o ewentualnych opóźnieniach w spłatach Twoich zobowiązań. Jest to swego rodzaju "szybki test" Twojej wiarygodności. Zielony kolor zazwyczaj oznacza brak opóźnień, natomiast czerwony może wskazywać na poważniejsze problemy. To bardzo intuicyjny sposób na ocenę ogólnej kondycji Twoich płatności.

Co oznaczają wpisy z BIG InfoMonitor w Twoim raporcie?

W raporcie BIK możesz znaleźć również wpisy z bazy BIG InfoMonitor. Te informacje dotyczą zaległości pozakredytowych, czyli takich, które nie są bezpośrednio związane z kredytami bankowymi czy pożyczkami. Mogą to być na przykład niezapłacone rachunki za telefon, prąd, gaz, czynsz czy alimenty. Obecność takich wpisów w raporcie BIK ma negatywny wpływ na ogólny obraz Twojej wiarygodności finansowej, ponieważ pokazuje, że masz problemy z regulowaniem innych zobowiązań. Banki biorą to pod uwagę, oceniając Twoją zdolność kredytową.

Znalazłeś błąd w raporcie BIK? Sprawdź, jak go skorygować

Nawet w najlepiej funkcjonujących systemach mogą zdarzyć się błędy. Jeśli znajdziesz nieprawidłowości w swoim raporcie BIK, nie panikuj możesz je skorygować.

Kiedy i jak można usunąć dane z BIK?

Ważne jest, aby zrozumieć, że danych z BIK nie "usuwa się" ot tak. BIK gromadzi historię, która ma odzwierciedlać Twoje faktyczne zobowiązania. Dane o prawidłowo spłaconych zobowiązaniach są przetwarzane przez 5 lat od momentu ich uregulowania, co buduje Twoją pozytywną historię. W przypadku danych negatywnych, czyli informacji o opóźnieniach w spłacie powyżej 60 dni, mogą być one przetwarzane przez 5 lat po spłacie, pod warunkiem, że wyraziłeś zgodę na ich przetwarzanie. Jeśli takiej zgody nie było, a wystąpiły zaległości, dane również mogą być widoczne przez 5 lat. Kluczem jest tu korygowanie błędów, a nie próba zniknięcia z systemu.

Procedura reklamacyjna gdzie zgłosić nieprawidłowości?

Jeśli wykryjesz nieprawidłowości w swoim raporcie BIK, masz prawo złożyć reklamację. Najprostszym sposobem jest zrobienie tego bezpośrednio za pośrednictwem portalu BIK. Wystarczy zalogować się na swoje konto i poszukać odpowiedniej opcji. BIK, po otrzymaniu Twojej reklamacji, niezwłocznie przekazuje ją do instytucji, która dostarczyła błędne dane (np. do banku czy firmy pożyczkowej). To ta instytucja jest odpowiedzialna za weryfikację i ewentualną korektę danych. Monitoruj status swojej reklamacji i upewnij się, że błąd został naprawiony.

Alerty BIK: Twoja tarcza ochronna przed oszustami

W dzisiejszych czasach, kiedy zagrożenie wyłudzeniami jest realne, warto pomyśleć o dodatkowych zabezpieczeniach.

Jak działają Alerty BIK i dlaczego warto je aktywować?

Alerty BIK to usługa, którą osobiście bardzo polecam. Działa ona jako system powiadomień SMS i e-mail, który informuje Cię w czasie rzeczywistym o każdej próbie zaciągnięcia kredytu na Twoje dane. Otrzymasz również powiadomienie, jeśli pojawią się opóźnienia w spłacie Twoich zobowiązań. To niezwykle skuteczna tarcza ochronna przed oszustami. Jeśli ktoś spróbuje wziąć pożyczkę na Twoje nazwisko, od razu dostaniesz powiadomienie i będziesz mógł szybko zareagować, zanim dojdzie do poważniejszych konsekwencji. Aktywacja Alertów BIK to prosta i efektywna metoda na zwiększenie Twojego bezpieczeństwa finansowego.

Przeczytaj również: Vivus: Pieniądze w 15 minut? Sprawdź, jak szybko dostaniesz!

Alerty BIK a usługa Zastrzeżenie PESEL czy potrzebujesz obu?

W kontekście ochrony przed wyłudzeniami często pojawia się pytanie o relację między Alertami BIK a usługą Zastrzeżenie PESEL. Warto zrozumieć różnice: Alerty BIK informują Cię o próbach zaciągnięcia kredytu, natomiast Zastrzeżenie PESEL aktywnie blokuje możliwość zaciągnięcia zobowiązania na Twój numer PESEL. Moim zdaniem, dla kompleksowej ochrony warto rozważyć korzystanie z obu usług. Alerty BIK dają Ci wiedzę i możliwość szybkiej reakcji, a Zastrzeżenie PESEL stanowi dodatkową barierę dla potencjalnych oszustów. Razem tworzą solidny system zabezpieczeń.