Ten artykuł to kompleksowy przewodnik po Biurze Informacji Kredytowej (BIK), kluczowej instytucji dla każdego, kto myśli o kredycie lub pożyczce. Dowiesz się, jak BIK wpływa na Twoje finanse, jak budować pozytywną historię kredytową i jak unikać pułapek, by zyskać zaufanie banków i najlepsze warunki finansowania.

BIK to Twój finansowy życiorys klucz do lepszych kredytów i bezpieczeństwa

- BIK gromadzi dane o wszystkich Twoich zobowiązaniach kredytowych, zarówno tych spłacanych terminowo, jak i z opóźnieniami.

- Pozytywna historia w BIK jest niezbędna do uzyskania kredytu na korzystnych warunkach, ponieważ buduje zaufanie banków.

- Negatywne wpisy w BIK mogą zablokować dostęp do finansowania na długie lata, widoczne są nawet przez 5 lat.

- Brak historii kredytowej ("czysty BIK") jest dla banków sygnałem ryzyka i utrudnia uzyskanie pierwszego kredytu.

- Scoring BIK to ocena punktowa Twojej wiarygodności, na którą wpływa terminowość spłat i liczba zapytań kredytowych.

- Regularne sprawdzanie Raportu BIK oraz korzystanie z Alertów BIK pozwala monitorować swoją sytuację i chronić się przed wyłudzeniami.

Czym tak naprawdę jest BIK i dlaczego banki nie mogą bez niego żyć?

Biuro Informacji Kredytowej, w skrócie BIK, to centralna baza danych, która gromadzi informacje o historii kredytowej niemal każdego Polaka, który kiedykolwiek miał do czynienia z kredytem, pożyczką czy nawet kartą kredytową. Jego rola w polskim systemie finansowym jest absolutnie kluczowa. Dla banków i SKOK-ów BIK to nic innego jak niezbędne narzędzie do oceny ryzyka kredytowego.

W BIKu znajdziesz zarówno dane pozytywne, czyli informacje o terminowo spłacanych zobowiązaniach, jak i negatywne, dotyczące opóźnień w spłacie. To ważne, bo wielu ludzi myśli, że BIK to tylko "czarna lista". Nic bardziej mylnego! BIK przechowuje dane o wszystkich Twoich kredytach, pożyczkach, kartach kredytowych, limitach debetowych zarówno tych, które spłacasz wzorowo, jak i tych, z którymi masz problemy.

Warto wiedzieć, że dane pozytywne, czyli te o spłaconych terminowo zobowiązaniach, są przetwarzane za Twoją zgodą. Możesz ją cofnąć, ale zazwyczaj nie jest to korzystne, o czym opowiem później. Natomiast dane negatywne, czyli te dotyczące opóźnień w spłacie powyżej 60 dni, są przetwarzane przez BIK przez 5 lat od momentu spłaty zadłużenia, nawet jeśli cofniesz zgodę. To jest właśnie ten okres, który może zablokować Ci dostęp do kredytów na długie lata, jeśli zdarzy Ci się poważne potknięcie.

Pozytywna historia kredytowa: Twoja cicha supermoc w świecie finansów

Posiadanie pozytywnej historii kredytowej w BIK to prawdziwa supermoc w świecie finansów. Jako Patryk Kowalczyk, mogę z całą pewnością stwierdzić, że to jeden z najważniejszych atutów, który otwiera drzwi do naprawdę korzystnych rozwiązań. Oto konkretne korzyści, które z tego płyną:

- Łatwiejszy dostęp do kredytów: Banki i inne instytucje finansowe widzą w Tobie wiarygodnego klienta. Jeśli regularnie i terminowo spłacasz swoje zobowiązania, masz znacznie większe szanse na uzyskanie kredytu hipotecznego, samochodowego czy gotówkowego, gdy tylko będziesz go potrzebować.

- Możliwość uzyskania lepszych warunków finansowania: To nie tylko kwestia "dostania" kredytu, ale "dostania go na dobrych warunkach". Pozytywna historia kredytowa często przekłada się na niższą marżę, prowizję czy oprocentowanie. Banki są skłonne zaoferować lepsze warunki klientom, którzy udowodnili swoją rzetelność.

- Budowanie zaufania w oczach instytucji finansowych: BIK to Twoja wizytówka. Pozytywne wpisy świadczą o Twojej odpowiedzialności i umiejętności zarządzania finansami. To zaufanie może być nieocenione w przyszłości, gdy będziesz negocjować warunki większych zobowiązań.

- Szybsza decyzja kredytowa: Kiedy bank ma pełny obraz Twojej rzetelności, proces weryfikacji jest znacznie szybszy. Nie ma potrzeby dogłębnego analizowania każdego aspektu Twojej sytuacji finansowej, bo historia w BIK mówi sama za siebie.

Negatywne wpisy w BIK: Jak małe potknięcie może zablokować Twoje plany na lata?

Niestety, tak jak pozytywna historia otwiera drzwi, tak negatywne wpisy w BIK mogą je skutecznie zatrzasnąć. Nawet niewielkie potknięcia mogą mieć długoterminowe i bolesne konsekwencje dla Twoich finansów. Z mojego doświadczenia wiem, że to właśnie ta część BIKu budzi największe obawy i jest powodem wielu frustracji.

Główną i najbardziej oczywistą konsekwencją złej historii kredytowej jest odmowa udzielenia kredytu. Jeśli masz na koncie opóźnienia w spłacie (szczególnie te przekraczające 60 dni), banki uznają Cię za klienta wysokiego ryzyka. Nawet jeśli masz stabilne dochody, negatywny wpis w BIK może sprawić, że Twój wniosek zostanie odrzucony. Dotyczy to zarówno małych pożyczek, jak i dużych kredytów hipotecznych, które wymagają nieskazitelnej historii.

Trudności w uzyskaniu finansowania nie ograniczają się tylko do banków. Firmy pożyczkowe również korzystają z BIK, co oznacza, że nawet popularne "chwilówki" mogą być poza Twoim zasięgiem. To tworzy pułapkę, w której osoba potrzebująca pieniędzy, z powodu złej historii, nie może ich uzyskać, co często prowadzi do pogłębiania się problemów finansowych.

Warto pamiętać, że negatywne dane o opóźnieniach powyżej 60 dni są przetwarzane przez BIK przez 5 lat od momentu spłaty zadłużenia. Oznacza to, że jeśli spóźniłeś się z ratą kredytu konsumenckiego o ponad dwa miesiące, a bank poinformował Cię o zamiarze przetwarzania tych danych bez Twojej zgody, informacja ta będzie widoczna dla innych instytucji finansowych przez pięć lat, nawet jeśli uregulujesz zaległość. To naprawdę długoterminowy wpływ na Twoją zdolność kredytową, który może zablokować plany takie jak zakup mieszkania, samochodu czy założenie firmy.

Czysty BIK to nie zawsze atut: jak banki postrzegają brak historii?

Kim jesteś dla banku, jeśli nie ma Cię w BIK? Analiza ryzyka z perspektywy kredytodawcy

Wielu moich klientów, zanim zrozumieli mechanizmy działania BIK, myślało, że "czysty BIK", czyli brak jakiejkolwiek historii kredytowej, to coś dobrego. "Przecież nigdy nie miałem kredytu, więc jestem wiarygodny!" słyszę często. Niestety, muszę rozwiać ten mit. Z perspektywy banku, brak historii w BIK nie jest atutem, a wręcz przeciwnie jest sygnałem ryzyka. Dlaczego? Ponieważ bank nie ma żadnych danych, na podstawie których mógłby ocenić Twoją rzetelność płatniczą. Jesteś dla niego "niewiadomą".

Instytucje finansowe opierają swoje decyzje na danych historycznych. Jeśli nie ma danych o tym, jak radziłeś sobie ze spłatą zobowiązań w przeszłości, bank nie wie, czy jesteś osobą terminową i odpowiedzialną. W efekcie, postrzega Cię jako klienta o wysokim, nieokreślonym ryzyku. To często prowadzi do odrzucenia wniosku kredytowego lub, w najlepszym wypadku, do zaproponowania znacznie gorszych warunków wyższego oprocentowania, większej prowizji, czy konieczności przedstawienia dodatkowych zabezpieczeń. Banki wolą współpracować z kimś, kto ma udokumentowaną, nawet krótką, ale pozytywną historię, niż z kimś, o kim nie wiedzą nic.

Pierwszy kredyt bez historii w BIK: Jakie masz szanse i jak je zwiększyć?

Skoro "czysty BIK" to problem, to jak budować pozytywną historię kredytową od zera? Na szczęście, istnieją sprawdzone strategie, które sam polecam moim klientom. To proces, który wymaga cierpliwości, ale jest absolutnie wykonalny i niezbędny, jeśli myślisz o większych zobowiązaniach w przyszłości:

- Zaciągnij mały kredyt ratalny: To jeden z najprostszych sposobów. Kup na raty jakiś sprzęt RTV/AGD, meble czy elektronikę. Ważne, żeby była to niewielka kwota, którą bez problemu będziesz w stanie spłacać. Terminowe regulowanie tych rat to podstawa budowania pozytywnego wizerunku w BIK.

- Wykorzystaj kartę kredytową z niskim limitem: Karta kredytowa, używana z rozwagą, może być doskonałym narzędziem do budowania historii. Zawnioskuj o kartę z niskim limitem (np. 1000-2000 zł), używaj jej do drobnych zakupów i co najważniejsze spłacaj całe zadłużenie w okresie bezodsetkowym. W ten sposób pokażesz bankowi, że potrafisz zarządzać kredytem i jesteś odpowiedzialny.

- Skorzystaj z limitu odnawialnego w koncie: Jeśli bank oferuje Ci limit odnawialny (debet) w koncie, możesz z niego skorzystać. Ważne, aby go używać i regularnie spłacać, najlepiej w całości. To również buduje pozytywną historię.

- Terminowe spłacanie wszystkich zobowiązań: To fundament. Pamiętaj, że do BIK trafiają nie tylko kredyty bankowe, ale również pożyczki pozabankowe czy nawet niektóre zobowiązania ratalne. Każde opóźnienie, nawet niewielkie, może negatywnie wpłynąć na Twoją historię.

- Unikaj wielu zapytań kredytowych: Na początku, gdy budujesz historię, staraj się nie składać wielu wniosków o kredyt w krótkim czasie. Każde zapytanie jest odnotowywane w BIK i zbyt duża ich liczba może obniżyć Twój scoring.

Scoring BIK: jak działa i co wpływa na Twoją ocenę punktową?

Czym jest scoring BIK i co dokładnie oznacza Twoja ocena punktowa?

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej, wyrażona w skali od 1 do 100 punktów. To kluczowy element Twojego Raportu BIK i jeden z najważniejszych wskaźników, na który patrzą banki, podejmując decyzję o udzieleniu kredytu. Im wyższy scoring, tym lepiej. Wysoki wynik (np. powyżej 80 punktów) oznacza, że jesteś postrzegany jako bardzo wiarygodny i odpowiedzialny klient, który rzetelnie wywiązuje się ze swoich zobowiązań. Niski scoring (np. poniżej 50 punktów) sygnalizuje natomiast, że banki mogą mieć obawy co do Twojej zdolności do terminowej spłaty, co często skutkuje odmową kredytu lub gorszymi warunkami.Kluczowe czynniki wpływające na scoring: Terminowość, wykorzystanie limitów i inne

Scoring BIK nie jest przypadkową liczbą. To wynik złożonego algorytmu, który analizuje wiele aspektów Twojej historii kredytowej. Z mojego doświadczenia wynika, że najważniejsze czynniki, które mają wpływ na Twoją ocenę punktową, to:

- Terminowość spłat: To absolutny fundament. Regularne i terminowe spłacanie wszystkich zobowiązań (kredytów, pożyczek, kart kredytowych) ma największy, pozytywny wpływ na Twój scoring. Każde opóźnienie, nawet kilkudniowe, może go obniżyć.

- Liczba i rodzaj posiadanych zobowiązań: Posiadanie kilku różnych, ale terminowo spłacanych kredytów (np. kredyt gotówkowy, karta kredytowa, raty) może świadczyć o Twojej umiejętności zarządzania różnymi zobowiązaniami, co jest pozytywne. Zbyt duża liczba aktywnych kredytów, zwłaszcza wysokich, może jednak być sygnałem ostrzegawczym.

- Poziom wykorzystania dostępnych limitów kredytowych: Jeśli masz kartę kredytową z limitem 10 000 zł i regularnie wykorzystujesz ją do maksimum, a potem spłacasz, może to być postrzegane jako większe ryzyko niż gdybyś wykorzystywał tylko niewielką część limitu. Optymalne jest wykorzystywanie około 30-50% dostępnego limitu.

- Częstotliwość i liczba zapytań kredytowych: O tym za chwilę, ale warto pamiętać, że każde zapytanie o kredyt jest odnotowywane i zbyt wiele zapytań w krótkim czasie może negatywnie wpłynąć na scoring.

- Długość historii kredytowej: Im dłużej posiadasz i terminowo spłacasz zobowiązania, tym lepiej. Długa i pozytywna historia buduje zaufanie.

Ile zapytań kredytowych to za dużo? Jak wnioskowanie o kredyt wpływa na Twoją ocenę

Wielu ludzi nie zdaje sobie sprawy, że samo wnioskowanie o kredyt, nawet jeśli nie dojdzie do jego zaciągnięcia, ma wpływ na scoring BIK. Każde zapytanie kredytowe złożone przez bank czy firmę pożyczkową jest odnotowywane w Twoim Raporcie BIK i ma wpływ na Twoją ocenę punktową. Zbyt duża liczba zapytań w krótkim czasie, na przykład w ciągu kilku tygodni, może być interpretowana przez algorytm BIK jako sygnał desperacji finansowej lub próba zaciągnięcia wielu zobowiązań jednocześnie, co zwiększa ryzyko dla kredytodawcy.

Dlatego zawsze radzę moim klientom, aby unikać składania wielu wniosków kredytowych jednocześnie do różnych banków. Zamiast tego, warto najpierw dokładnie przeanalizować oferty, wybrać 2-3 najbardziej pasujące i dopiero wtedy złożyć wnioski. Jeśli masz już jeden wniosek w trakcie rozpatrywania, poczekaj na decyzję, zanim złożysz kolejny. Pamiętaj, że każdy bank, do którego złożysz wniosek, wykona zapytanie do BIK, a każde takie zapytanie, choć ma niewielki wpływ, sumuje się i może obniżyć Twój scoring.

Twój Raport BIK: praktyczny przewodnik po historii kredytowej

Zakładanie konta na portalu BIK.pl: Instrukcja dla początkujących

Dostęp do swojej historii kredytowej jest prostszy, niż myślisz, a co najważniejsze jest to jedyne oficjalne i wiarygodne źródło tych informacji. Aby sprawdzić swój Raport BIK, musisz założyć konto na portalu BIK.pl. Oto instrukcja krok po kroku:

- Wejdź na stronę BIK.pl: Otwórz przeglądarkę internetową i wpisz adres www.bik.pl.

- Kliknij "Zarejestruj się" lub "Załóż konto": Zazwyczaj przycisk ten znajduje się w prawym górnym rogu strony.

- Wypełnij formularz rejestracyjny: Będziesz musiał podać swoje dane osobowe, takie jak imię, nazwisko, PESEL, numer dowodu osobistego, adres e-mail i numer telefonu.

- Potwierdź tożsamość: To kluczowy krok. BIK musi zweryfikować, czy to Ty zakładasz konto. Najczęściej odbywa się to poprzez wykonanie przelewu weryfikacyjnego na symboliczną kwotę (np. 1 zł) z Twojego konta bankowego. Ważne, aby dane na przelewie (imię i nazwisko) zgadzały się z danymi podanymi w formularzu. Alternatywnie, możesz potwierdzić tożsamość poprzez bankowość elektroniczną (jeśli Twój bank współpracuje z BIK w tym zakresie) lub kuriera.

- Ustaw hasło i aktywuj konto: Po pomyślnej weryfikacji tożsamości otrzymasz link aktywacyjny na podany adres e-mail. Kliknij w niego, aby aktywować konto i ustawić hasło dostępu.

- Zaloguj się i korzystaj: Po aktywacji możesz zalogować się na swoje konto i zacząć korzystać z usług BIK, w tym pobierać Raport BIK.

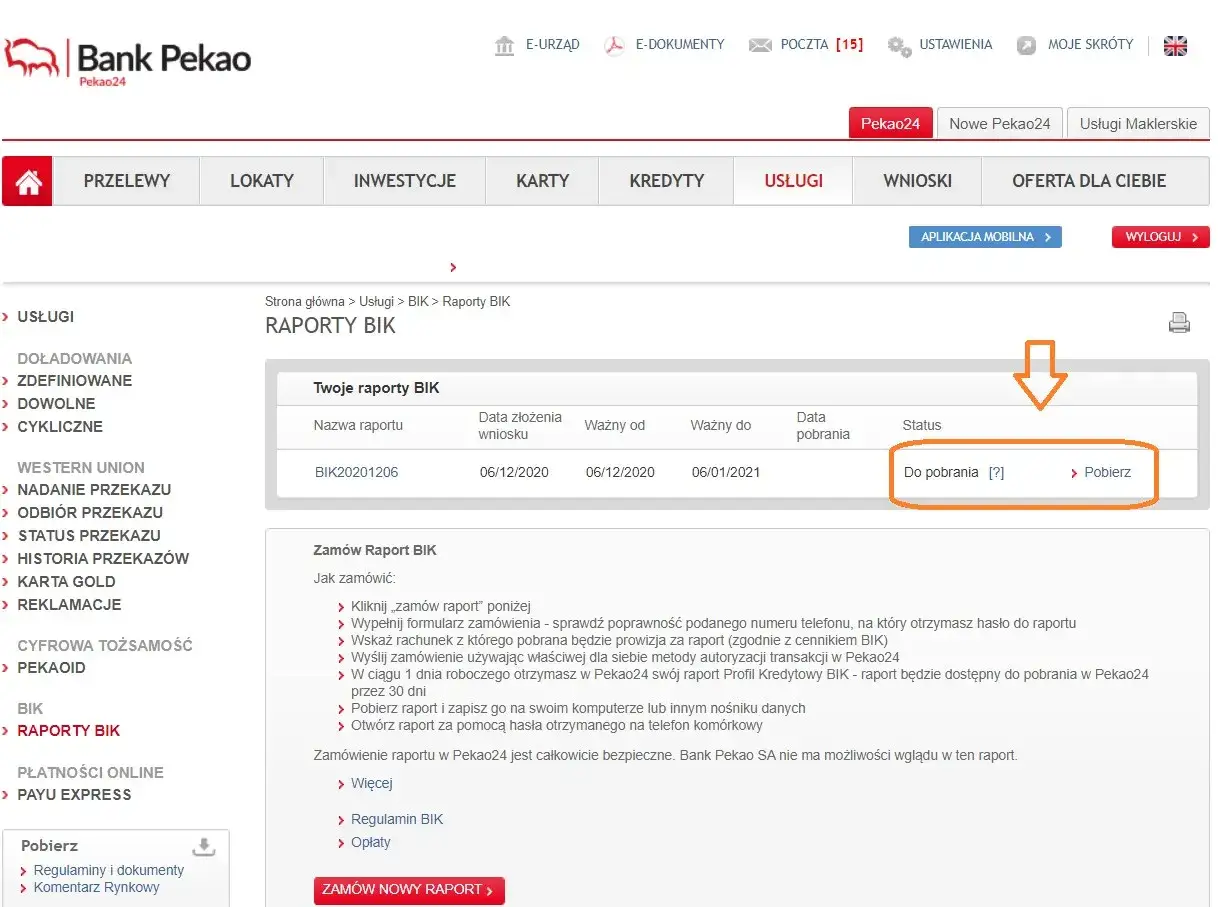

Jak pobrać i zrozumieć swój Raport BIK? Analiza najważniejszych sekcji

Po założeniu konta na BIK.pl, możesz pobrać swój Raport BIK. Masz dwie główne opcje: jednorazowy raport (kosztuje około 54 zł) lub wykupienie pakietu rocznego, który zazwyczaj zawiera kilka raportów oraz Alerty BIK. Z mojego punktu widzenia, pakiet roczny jest znacznie bardziej opłacalny, zwłaszcza jeśli planujesz monitorować swoją historię lub jesteś w trakcie ubiegania się o większy kredyt.

Kiedy już pobierzesz raport, poświęć chwilę na jego dokładne przeanalizowanie. Jest on zazwyczaj bardzo szczegółowy, ale warto skupić się na kilku kluczowych sekcjach:

- Dane o zobowiązaniach: To serce raportu. Znajdziesz tu listę wszystkich Twoich aktywnych i spłaconych kredytów, pożyczek, kart kredytowych. Przy każdym zobowiązaniu zobaczysz kwotę, datę zaciągnięcia, datę spłaty, a co najważniejsze historię spłat. Zwróć uwagę na wszelkie opóźnienia, które są zaznaczone.

- Scoring BIK: To Twoja ocena punktowa, o której już rozmawialiśmy. Zobaczysz tu liczbę punktów oraz krótką interpretację, co oznacza Twój wynik.

- Historia zapytań: W tej sekcji znajdziesz listę wszystkich zapytań kredytowych, które zostały wykonane na Twoje dane. Zobaczysz, który bank lub firma pożyczkowa pytała o Twoją historię i kiedy. To ważne, aby monitorować, czy nikt nie próbował wyłudzić kredytu na Twoje dane.

- Informacje o opóźnieniach i windykacji: Jeśli miałeś poważniejsze problemy ze spłatą, znajdziesz tu szczegółowe informacje na ten temat.

Interpretując raport, szukaj przede wszystkim spójności. Czy wszystkie zobowiązania są prawidłowo odnotowane? Czy nie ma tam kredytów, których nie zaciągałeś? Czy opóźnienia są zgodne z rzeczywistością? Wszelkie nieprawidłowości należy natychmiast reklamować.

Alerty BIK: Twoja tarcza ochronna przed wyłudzeniem kredytu czy warto?

Alerty BIK to usługa dodatkowa, którą szczerze polecam każdemu. Działają jak Twoja osobista tarcza ochronna w świecie finansów. Na czym polegają?

Alerty BIK to powiadomienia SMS-em lub e-mailem, które otrzymujesz w dwóch kluczowych sytuacjach:

- Gdy ktoś złoży zapytanie o Twoją historię kredytową w BIK: Jeśli ktoś spróbuje wziąć kredyt na Twoje dane, natychmiast otrzymasz powiadomienie. To daje Ci czas na szybką reakcję i zablokowanie potencjalnego wyłudzenia. W dzisiejszych czasach, gdy kradzież tożsamości jest realnym zagrożeniem, to jest bezcenne narzędzie ochrony.

- Gdy pojawi się opóźnienie w spłacie Twojego zobowiązania: Jeśli zapomnisz o racie kredytu lub pożyczki, BIK Cię o tym powiadomi. Dzięki temu możesz szybko zareagować i uniknąć negatywnych wpisów w historii kredytowej.

Moim zdaniem, Alerty BIK to inwestycja, która naprawdę się opłaca. Koszt usługi jest niewielki w porównaniu do potencjalnych strat wynikających z wyłudzenia kredytu czy negatywnego wpływu na scoring z powodu przeoczenia terminu spłaty. To proaktywna ochrona, która daje spokój ducha i pozwala na bieżąco monitorować Twoją sytuację finansową.

Jak poprawić historię w BIK i co zrobić z błędnymi danymi?

Strategie na poprawę scoringu: Co możesz zrobić już dziś?

Jeśli Twój scoring BIK nie jest satysfakcjonujący lub masz negatywne wpisy, nie wszystko stracone. Istnieją konkretne strategie, które możesz wdrożyć, aby poprawić swoją historię kredytową. To proces, który wymaga czasu i konsekwencji, ale jest absolutnie możliwy do zrealizowania:

- Terminowo spłacaj wszystkie zobowiązania: To najważniejszy punkt. Upewnij się, że każda rata kredytu, pożyczki, karty kredytowej czy limitu debetowego jest spłacana na czas. Ustaw przypomnienia, automatyczne przelewy zrób wszystko, aby nie dopuścić do opóźnień.

- Zmniejsz zadłużenie: Jeśli masz wiele aktywnych kredytów lub wysokie zadłużenie na kartach kredytowych, postaraj się je sukcesywnie zmniejszać. Mniejsze zadłużenie i niższe wykorzystanie limitów kredytowych pozytywnie wpłyną na Twój scoring.

- Unikaj nadmiernych zapytań kredytowych: Jak już wspomniałem, zbyt wiele zapytań w krótkim czasie obniża scoring. Jeśli nie potrzebujesz pilnie kredytu, powstrzymaj się od składania wniosków.

- Buduj pozytywną historię: Jeśli masz "czysty BIK" lub słabą historię, zaciągnij małe, łatwe do spłacenia zobowiązania (np. kredyt ratalny na niewielką kwotę, karta kredytowa z niskim limitem) i spłacaj je wzorowo.

- Nie zamykaj starych, dobrze spłacanych kredytów: Długość historii kredytowej ma znaczenie. Jeśli masz stary kredyt, który zawsze spłacałeś terminowo, jego zamknięcie może skrócić Twoją "historię" i paradoksalnie, nieco obniżyć scoring.

Cofnięcie zgody na przetwarzanie danych: Kiedy to ma sens i jak to zrobić?

Masz prawo cofnąć zgodę na przetwarzanie swoich danych pozytywnych w BIK. Oznacza to, że informacje o terminowo spłaconych zobowiązaniach nie będą widoczne dla banków. Ale czy to ma sens? Z mojego doświadczenia wynika, że cofnięcie zgody na przetwarzanie danych pozytywnych jest zazwyczaj niekorzystne. Banki, oceniając Twoją zdolność kredytową, chcą widzieć, że jesteś rzetelnym płatnikiem. Jeśli cofniesz zgodę, pozbawiasz ich tej możliwości, a to może sprawić, że będziesz postrzegany jako "niewiadoma" lub klient o większym ryzyku.

Są jednak sytuacje, gdy cofnięcie zgody może mieć sens na przykład, jeśli masz wiele starych, już spłaconych kredytów i chcesz "oczyścić" swój raport z nadmiaru informacji, choć to rzadkość. Pamiętaj jednak, że nie możesz cofnąć zgody na przetwarzanie danych negatywnych. Jeśli miałeś opóźnienia w spłacie powyżej 60 dni, a bank poinformował Cię o zamiarze przetwarzania tych danych bez Twojej zgody, będą one widoczne w BIK przez 5 lat od momentu spłaty zadłużenia. To jest okres ustawowy i nie masz na niego wpływu.

Aby cofnąć zgodę, należy zalogować się na konto BIK.pl i w odpowiedniej sekcji (zazwyczaj "Zgody i oświadczenia" lub "Moje dane") wycofać zgodę na przetwarzanie danych pozytywnych. Możesz też złożyć pisemny wniosek do BIK.

Błędne dane w raporcie? Procedura reklamacyjna i walka o swoje prawa

Co zrobić, jeśli znajdziesz błędy w swoim Raporcie BIK? To niestety się zdarza pomyłki banków, firm pożyczkowych czy nawet samego BIKu. W takiej sytuacji masz prawo do reklamacji i walki o swoje prawa. Nie ignoruj tego, bo błędne dane mogą poważnie zaszkodzić Twojej zdolności kredytowej.

- Dokładnie przeanalizuj raport: Upewnij się, że to faktycznie błąd. Sprawdź numery umów, daty, kwoty.

- Zgłoś reklamację do BIK: Najprostszym sposobem jest złożenie reklamacji bezpośrednio przez portal BIK.pl. Po zalogowaniu się na swoje konto, znajdziesz sekcję "Reklamacje" lub "Zgłoś niezgodność". Opisz dokładnie, na czym polega błąd i wskaż, którego zobowiązania dotyczy.

- Dołącz dowody (jeśli masz): Jeśli posiadasz dokumenty potwierdzające Twoją rację (np. potwierdzenia spłat, wyciągi bankowe), dołącz je do reklamacji.

- BIK kontaktuje się z instytucją: BIK ma obowiązek przekazać Twoją reklamację do instytucji, która przekazała błędne dane (np. do banku). To ta instytucja jest odpowiedzialna za ich weryfikację i ewentualną korektę.

- Oczekuj na odpowiedź: BIK ma 30 dni na rozpatrzenie reklamacji i udzielenie Ci odpowiedzi. W bardziej skomplikowanych przypadkach termin ten może zostać wydłużony do 60 dni.

- Monitoruj zmiany: Po rozpatrzeniu reklamacji sprawdź swój Raport BIK, aby upewnić się, że dane zostały skorygowane. Jeśli nie, możesz odwołać się od decyzji lub skontaktować się z Rzecznikiem Finansowym.

Chwilówki w BIK: jak pożyczki pozabankowe wpływają na Twoją historię?

Czy "chwilówki" widnieją w BIK i jak wpływają na Twoją historię?

To bardzo ważne pytanie, które często słyszę. Przez długi czas panowało przekonanie, że "chwilówki", czyli pożyczki pozabankowe, nie są widoczne w BIK. To mit! Od kilku lat, a dokładnie od 2017 roku, firmy pożyczkowe mają obowiązek raportowania danych o swoich klientach do BIK. Oznacza to, że każda zaciągnięta i spłacana "chwilówka" jest odnotowywana w Twojej historii kredytowej, dokładnie tak samo jak kredyt bankowy.

Jak to wpływa na Twoją historię? Zarówno pozytywnie, jak i negatywnie. Jeśli zaciągasz "chwilówkę" i spłacasz ją terminowo, budujesz pozytywną historię kredytową. To może być nawet sposób na rozpoczęcie budowania historii dla osób, które mają "czysty BIK" i nie mogą uzyskać kredytu w banku. Jednakże, zaciąganie wielu "chwilówek" w krótkim czasie, nawet jeśli są spłacane, może być postrzegane przez banki jako sygnał wysokiego ryzyka i problemów z płynnością finansową, co może negatywnie wpłynąć na scoring.

Przeczytaj również: Pieniądze od rodziców: Darowizna czy pożyczka? Uniknij pułapek!

Konsekwencje niespłacania pożyczek dla Twojej przyszłości kredytowej w banku

Niespłacanie pożyczek pozabankowych, czyli popularnych "chwilówek", ma dokładnie takie same, a często nawet gorsze, negatywne konsekwencje jak niespłacanie kredytów bankowych. Opóźnienia w ich spłacie trafiają do BIK i są widoczne dla wszystkich instytucji finansowych, które weryfikują Twoją historię kredytową.

Co to oznacza w praktyce? Jeśli nie spłacasz "chwilówki" na czas, Twoja historia w BIK zostanie obciążona negatywnymi wpisami. To z kolei może skutecznie zablokować Ci dostęp do kredytów bankowych na długie lata. Banki bardzo ostrożnie podchodzą do klientów, którzy mają problemy ze spłatą jakichkolwiek zobowiązań, niezależnie od tego, czy pochodzą one z banku, czy od firmy pożyczkowej. Wysokie opóźnienia w spłacie "chwilówek" są traktowane jako poważny sygnał ostrzegawczy i niemal gwarantują odmowę udzielenia kredytu hipotecznego, gotówkowego czy samochodowego. Zawsze podkreślam, że odpowiedzialne podejście do wszystkich zobowiązań finansowych jest kluczem do zdrowej przyszłości kredytowej.