W dzisiejszym świecie finansów, gdzie dostęp do kredytów i pożyczek jest powszechny, kluczowe staje się zrozumienie mechanizmów, które wpływają na naszą finansową wiarygodność. Jednym z najważniejszych elementów tego systemu jest Biuro Informacji Kredytowej, czyli BIK. Jako Patryk Kowalczyk, od lat obserwuję, jak wiele osób nie do końca rozumie jego rolę, często myląc go z "czarną listą dłużników". Nic bardziej mylnego! BIK to znacznie więcej niż tylko rejestr problemów. To kompleksowe narzędzie, które może być Twoim sprzymierzeńcem w budowaniu pozytywnej historii finansowej. W tym artykule wyjaśnię, czym dokładnie jest BIK, jakie dane gromadzi, jak banki wykorzystują te informacje do oceny Twojej zdolności kredytowej i, co najważniejsze, jak możesz świadomie zarządzać swoją historią, aby zwiększyć szanse na uzyskanie korzystnego finansowania.

BIK w banku klucz do Twojej finansowej wiarygodności i decyzji kredytowych

- Biuro Informacji Kredytowej (BIK) to instytucja gromadząca dane o historii kredytowej, mająca na celu minimalizowanie ryzyka kredytowego dla banków i firm pożyczkowych.

- BIK zbiera informacje o wszystkich zobowiązaniach (kredyty, pożyczki, raty), zarówno pozytywne (terminowe spłaty), jak i negatywne (opóźnienia).

- Banki wykorzystują raport BIK do oceny zdolności kredytowej klienta i podejmowania decyzji o przyznaniu finansowania oraz jego warunkach.

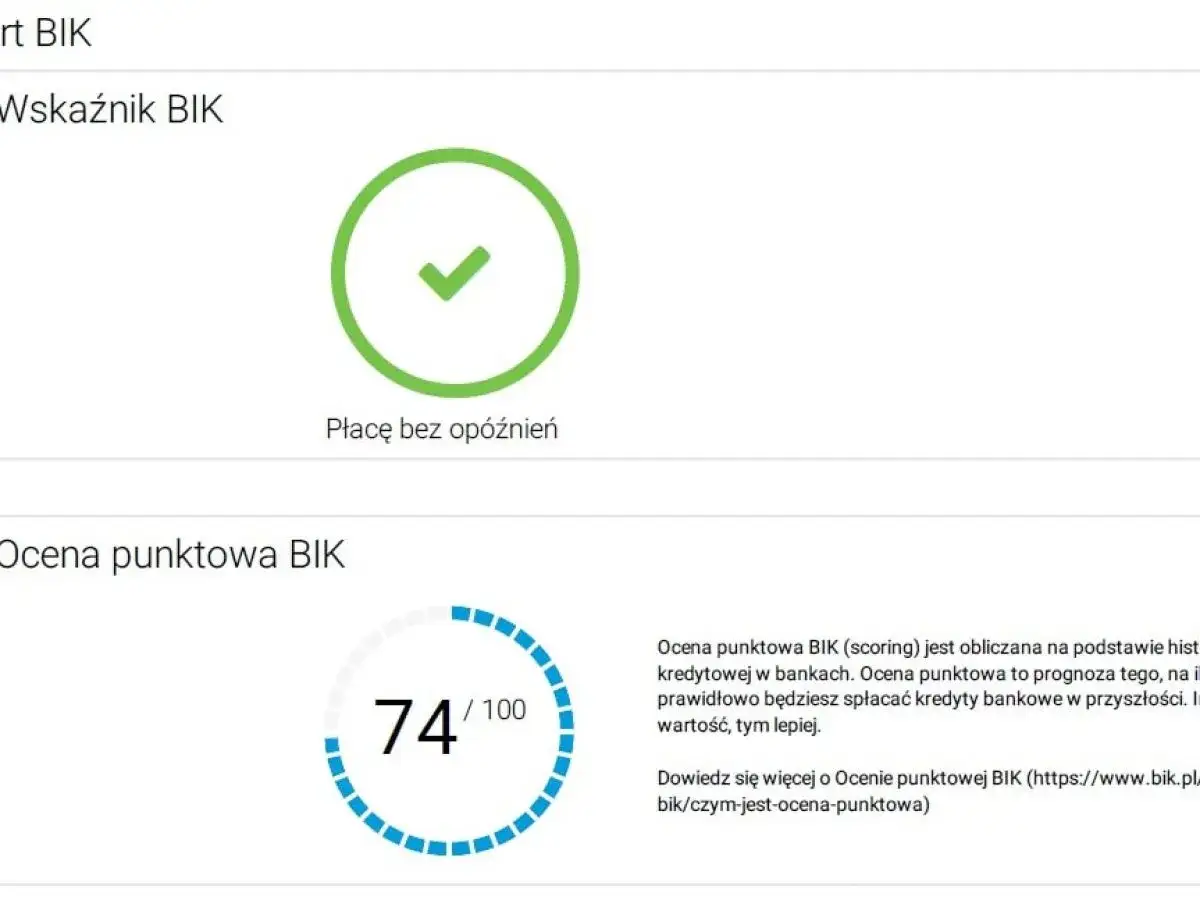

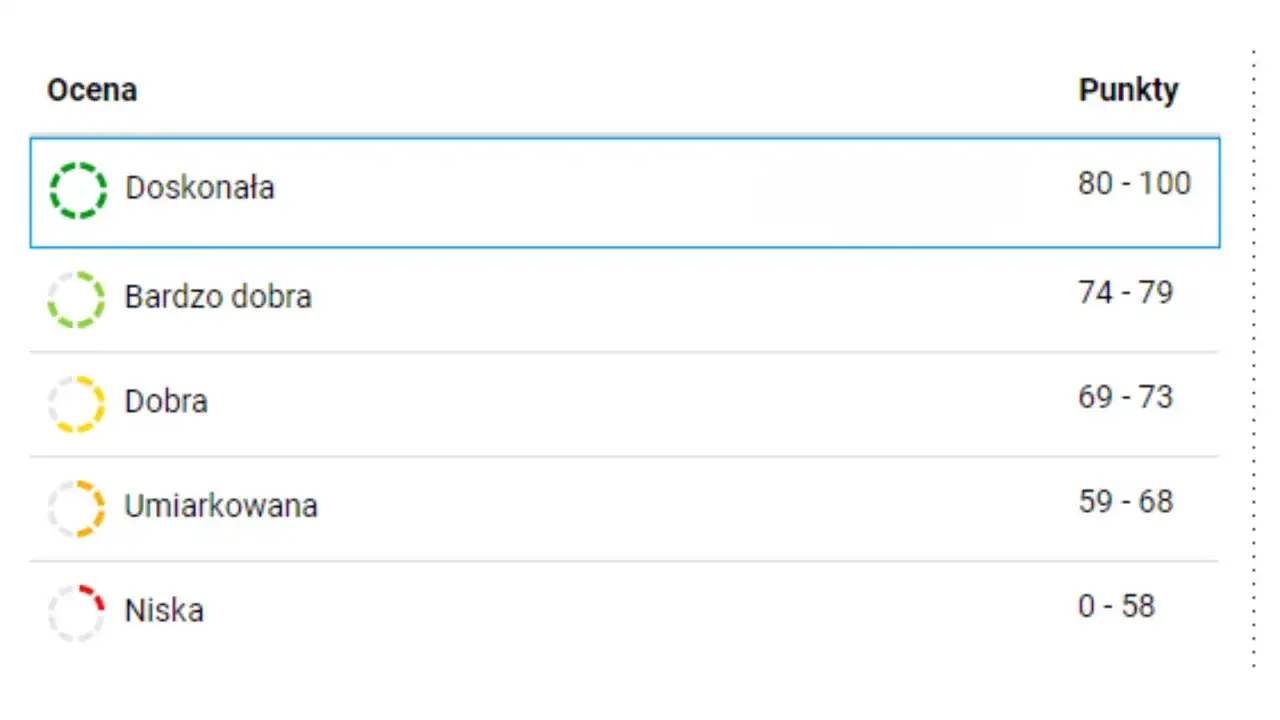

- Ocena punktowa (scoring BIK) to syntetyczny wskaźnik wiarygodności kredytowej (0-100 punktów), który znacząco wpływa na decyzje kredytowe.

- Każda osoba może sprawdzić swoje dane w BIK, pobierając Raport BIK z oficjalnej strony bik.pl.

- Świadome zarządzanie historią w BIK (np. wyrażanie zgody na przetwarzanie danych pozytywnych) jest kluczowe do budowania dobrej wiarygodności.

BIK w pigułce: Prosta definicja Biura Informacji Kredytowej

Zacznijmy od podstaw. Biuro Informacji Kredytowej, w skrócie BIK, to nic innego jak instytucja, która powstała z inicjatywy Związku Banków Polskich. Jej głównym zadaniem jest gromadzenie, przetwarzanie i udostępnianie danych dotyczących historii kredytowej klientów zarówno indywidualnych, jak i przedsiębiorców. Wyobraź sobie BIK jako centralne archiwum Twoich finansowych zobowiązań. Główny cel BIK jest jasny: minimalizowanie ryzyka kredytowego dla banków, SKOK-ów i firm pożyczkowych. Dzięki danym z BIK, instytucje te mogą ocenić, czy potencjalny klient jest wiarygodny i czy terminowo spłacał swoje dotychczasowe zobowiązania. To pozwala im podejmować bardziej świadome decyzje kredytowe.

To nie "czarna lista" rola BIK w polskim systemie finansowym

Wiele osób, z którymi rozmawiam, myśli o BIK jak o "czarnej liście dłużników". To bardzo krzywdzące i, co najważniejsze, nieprawdziwe przekonanie! BIK to przede wszystkim narzędzie do oceny wiarygodności kredytowej. Musisz wiedzieć, że aż 90% danych gromadzonych w BIK to informacje pozytywne. Oznacza to, że zdecydowana większość Polaków spłaca swoje zobowiązania terminowo, a BIK to odnotowuje. Moim zdaniem, BIK wspiera zarówno kredytodawców, pomagając im ocenić ryzyko, jak i świadomych kredytobiorców. Dla tych drugich to szansa na budowanie pozytywnej historii finansowej, która otwiera drzwi do lepszych ofert kredytowych w przyszłości. To jak Twoje finansowe CV im lepiej się prezentujesz, tym większe masz szanse na sukces.

Kto przekazuje Twoje dane do BIK? Banki, SKOK-i i firmy pożyczkowe

Zastanawiasz się, skąd BIK ma informacje na Twój temat? To proste. Dane do BIK przekazują wszystkie instytucje, w których zaciągasz zobowiązania kredytowe. Mowa tu o bankach, Spółdzielczych Kasach Oszczędnościowo-Kredytowych (SKOK-ach) oraz firmach pożyczkowych. Dotyczy to praktycznie wszystkich form finansowania, od kredytów hipotecznych, przez gotówkowe, karty kredytowe, aż po zakupy na raty czy nawet niektóre pożyczki pozabankowe. Każde Twoje zobowiązanie, które bierzesz w tych instytucjach, jest odnotowywane w BIK. To właśnie dlatego tak ważne jest, aby dbać o terminową spłatę każda rata ma znaczenie.

BIK od kulis: Jakie informacje na Twój temat gromadzi?

Rozumiemy już, czym jest BIK i kto przekazuje mu dane. Teraz przyjrzyjmy się bliżej, jakie konkretnie informacje są gromadzone i jak wpływają one na Twoją finansową reputację. To klucz do świadomego zarządzania swoimi finansami.

Pozytywna strona medalu: Jak terminowe spłaty budują Twoją wiarygodność

Jak już wspomniałem, BIK gromadzi dane o wszystkich Twoich zobowiązaniach kredytowych. To nie tylko kredyty gotówkowe czy hipoteczne, ale także limity na kartach kredytowych, zakupy na raty, pożyczki pozabankowe, a nawet coraz popularniejsze płatności odroczone (tzw. BNPL Buy Now, Pay Later). Kluczowe jest to, że BIK rejestruje terminowość spłat. Jeśli regularnie i na czas regulujesz swoje raty, budujesz pozytywną historię kredytową. To Twoje finansowe atuty! Taka historia jest niezwykle korzystna, ponieważ świadczy o Twojej rzetelności i odpowiedzialności. Banki i inne instytucje finansowe widzą w Tobie wiarygodnego partnera, co zwiększa Twoje szanse na uzyskanie kolejnych kredytów, często na znacznie lepszych warunkach.

Negatywne wpisy: Czym skutkują opóźnienia w spłacie rat?

Niestety, BIK rejestruje również drugą stronę medalu opóźnienia w spłacie zobowiązań. Negatywne wpisy w BIK mogą mieć poważne konsekwencje dla Twojej przyszłej zdolności kredytowej. Zgodnie z przepisami, dane negatywne mogą być przetwarzane bez Twojej zgody przez 5 lat od daty wygaśnięcia zobowiązania, ale tylko pod pewnymi warunkami. Musi to być opóźnienie w spłacie przekraczające 60 dni, a kredytodawca musi Cię o tym poinformować z 30-dniowym wyprzedzeniem o zamiarze przetwarzania tych danych. Taki wpis to sygnał ostrzegawczy dla banków, który może skutkować odmową udzielenia kredytu lub zaoferowaniem go na mniej korzystnych warunkach. Dlatego zawsze powtarzam: terminowość to podstawa!Jak banki wykorzystują BIK do oceny zdolności kredytowej?

Zrozumienie, jak banki interpretują dane z BIK, jest kluczowe dla każdego, kto planuje ubiegać się o finansowanie. BIK nie jest bytem, który samodzielnie podejmuje decyzje, ale jego rola w procesie kredytowym jest nie do przecenienia.

Raport BIK: Co bank widzi, gdy składasz wniosek o kredyt?

Gdy składasz wniosek o kredyt, niezależnie czy jest to kredyt hipoteczny, gotówkowy, czy limit na karcie, bank lub inna instytucja finansowa ma obowiązek zweryfikować Twoją historię w BIK. To standardowa procedura. Bank pobiera wtedy Twój Raport BIK, który jest kompleksowym zestawieniem Twoich dotychczasowych zobowiązań. Na podstawie tego raportu bank ocenia ryzyko związane z udzieleniem Ci finansowania. Widzi Twoje aktywne kredyty, te spłacone, ewentualne opóźnienia, a także liczbę zapytań kredytowych. Pamiętaj, że sam BIK nie decyduje o przyznaniu kredytu. Jest on jedynie dostarczycielem danych, które są jednym z wielu elementów branych pod uwagę przez analityka bankowego.

Wpływ historii kredytowej na decyzję banku i warunki oferty

Twoja historia kredytowa ma bezpośredni wpływ na decyzję banku. Pozytywna historia, czyli terminowe spłaty i rozsądne zarządzanie zobowiązaniami, to najlepsza rekomendacja. Zwiększa ona Twoje szanse na uzyskanie kredytu, a co więcej, może skutkować lepszymi warunkami oferty na przykład niższym oprocentowaniem lub prowizją. Banki chętniej udzielają finansowania klientom, którzy udowodnili swoją rzetelność. Z kolei negatywna historia, czyli liczne opóźnienia lub niespłacone zobowiązania, to sygnał alarmowy. Może to prowadzić do odmowy udzielenia kredytu lub, w najlepszym wypadku, do zaoferowania go na znacznie gorszych warunkach, z wyższym oprocentowaniem i dodatkowymi zabezpieczeniami. Dlatego tak ważne jest, aby dbać o każdy szczegół swojej historii.

Brak historii w BIK dlaczego to nie zawsze jest dobra wiadomość?

Możesz pomyśleć, że brak jakiejkolwiek historii kredytowej w BIK to dobra wiadomość, bo nie ma tam żadnych negatywnych wpisów. Niestety, w praktyce bankowej, tzw. "czysta karta" nie zawsze jest atutem. Dla banku brak historii oznacza brak danych do oceny Twojej wiarygodności. Analityk nie ma na czym oprzeć swojej decyzji, co zwiększa ryzyko. W takiej sytuacji bank może być bardziej ostrożny i albo odmówić kredytu, albo zaproponować go na mniej korzystnych warunkach. Jeśli dopiero wchodzisz w świat finansów, warto świadomie zacząć budować swoją pozytywną historię. Możesz to zrobić, na przykład, poprzez zakupy na raty (nawet niewielkie), posiadanie limitu na karcie kredytowej i regularne korzystanie z niego, a następnie terminową spłatę. To małe kroki, które z czasem zbudują Twoją finansową reputację.

Twoja finansowa wizytówka: Czym jest scoring BIK?

Poza szczegółową historią kredytową, BIK oferuje również syntetyczną ocenę Twojej wiarygodności, czyli scoring. To niezwykle ważny wskaźnik, który często decyduje o tym, czy bank spojrzy na Ciebie przychylnym okiem.

Skala od 0 do 100: Jak interpretować swój wynik w BIK?

Scoring BIK to nic innego jak ocena punktowa Twojej wiarygodności kredytowej, wyrażona w skali od 0 do 100 punktów. To algorytm, który na podstawie Twojej historii kredytowej przewiduje prawdopodobieństwo terminowej spłaty przyszłych zobowiązań. Im wyższy scoring, tym lepiej! Wysoki wynik oznacza, że jesteś postrzegany jako rzetelny i odpowiedzialny kredytobiorca, co znacząco zwiększa Twoje szanse na uzyskanie kredytu i to na preferencyjnych warunkach. Przyjmuje się, że wynik powyżej 80 punktów jest bardzo dobry i świadczy o wysokiej wiarygodności. Warto dążyć do jak najwyższego scoringu, ponieważ to Twoja finansowa wizytówka.

Co realnie wpływa na wysokość Twojego scoringu?

Na wysokość Twojego scoringu BIK wpływa wiele czynników, a zrozumienie ich jest kluczowe do świadomego zarządzania swoją oceną. Oto najważniejsze z nich:

- Terminowość spłat wszystkich zobowiązań kredytowych. To absolutna podstawa. Każde opóźnienie, nawet niewielkie, może negatywnie wpłynąć na Twój wynik.

- Liczba i rodzaj posiadanych kredytów (np. kredyt hipoteczny, gotówkowy, karta kredytowa). Zbyt wiele aktywnych zobowiązań może być postrzegane jako ryzyko, ale posiadanie różnorodnych, terminowo spłacanych kredytów może świadczyć o umiejętności zarządzania finansami.

- Stopień wykorzystania limitów kredytowych (np. na karcie kredytowej). Jeśli regularnie wykorzystujesz cały dostępny limit, może to sugerować problemy z płynnością finansową, nawet jeśli spłacasz go na czas. Optymalnie jest wykorzystywać nie więcej niż 30-50% dostępnego limitu.

- Częstotliwość składania wniosków kredytowych (zbyt wiele zapytań w krótkim czasie może obniżyć scoring). Każde zapytanie o kredyt zostaje odnotowane w BIK. Jeśli składasz wiele wniosków w krótkim okresie, banki mogą to interpretować jako Twoje desperackie poszukiwanie finansowania, co obniża Twoją wiarygodność.

Najczęstsze błędy, które nieświadomie obniżają Twoją ocenę punktową

Wielokrotnie widziałem, jak drobne, nieświadome błędy obniżały scoring moich klientów. Warto ich unikać:

- Opóźnienia w spłacie rat nawet o kilka dni. System BIK jest bezlitosny i rejestruje każde opóźnienie. Nawet kilkudniowe spóźnienie może wpłynąć na Twój scoring.

- Zbyt wiele zapytań kredytowych w krótkim czasie (np. składanie wielu wniosków o kredyt jednocześnie). Banki widzą te zapytania i mogą uznać, że masz problem ze znalezieniem finansowania, co jest sygnałem ostrzegawczym.

- Nadmierne wykorzystywanie dostępnych limitów kredytowych (np. ciągłe zadłużanie karty kredytowej do maksimum). Jak już wspomniałem, to może sugerować trudności finansowe.

- Brak historii kredytowej, która uniemożliwia bankom ocenę wiarygodności. To nie błąd, ale brak działania, który może być tak samo szkodliwy jak negatywne wpisy.

Jak sprawdzić swój BIK? Praktyczny przewodnik krok po kroku

Wiedza o tym, co jest w Twoim BIK-u, to podstawa świadomego zarządzania finansami. Każdy powinien regularnie sprawdzać swój raport. To proste, a może uchronić Cię przed wieloma problemami.

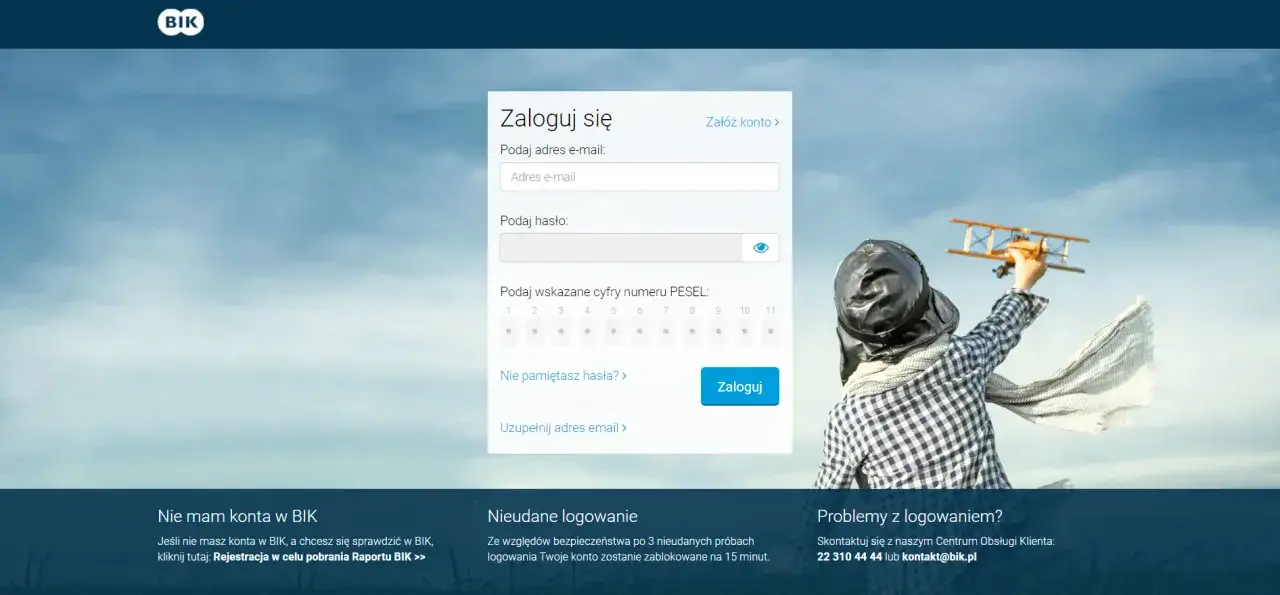

Jak bezpiecznie założyć konto na portalu BIK?

Aby sprawdzić swoje dane w BIK, musisz założyć konto na oficjalnej stronie internetowej bik.pl. Proces jest intuicyjny, ale wymaga weryfikacji tożsamości. Zazwyczaj odbywa się to poprzez wykonanie przelewu weryfikacyjnego na symboliczną kwotę (np. 1 zł) z Twojego konta bankowego. Upewnij się, że dane w przelewie zgadzają się z tymi, które podałeś podczas rejestracji. Po pomyślnej weryfikacji otrzymasz dostęp do swojego profilu. Pamiętaj, aby dbać o bezpieczeństwo swoich danych logowania to wrażliwe informacje, które powinny być chronione równie starannie jak dane do bankowości internetowej.

Raport BIK płatny vs. darmowa Kopia Danych co wybrać?

BIK oferuje dwie główne opcje dostępu do Twoich danych:

| Rodzaj raportu | Cechy i zastosowanie |

|---|---|

| Darmowa "Kopia Danych" | Przysługuje raz na 6 miesięcy. Zawiera podstawowe informacje o historii kredytowej, ale nie obejmuje oceny punktowej (scoringu) ani wskaźnika sytuacji płatniczej. Przydatna do ogólnego przeglądu danych. |

| Płatny Raport BIK | Dostępny w dowolnym momencie. Zawiera pełną historię kredytową, ocenę punktową (scoring BIK) oraz wskaźnik sytuacji płatniczej. Niezbędny do dokładnej analizy swojej wiarygodności i przygotowania się do wnioskowania o kredyt. |

Moja rada: jeśli planujesz w najbliższym czasie ubiegać się o kredyt lub po prostu chcesz mieć pełny obraz swojej sytuacji, zawsze wybieraj płatny Raport BIK. To niewielki koszt w porównaniu do korzyści, jakie daje pełna wiedza o Twojej finansowej reputacji.

Jak czytać raport BIK, by zrozumieć swoją sytuację finansową?

Pobranie raportu to jedno, ale umiejętność jego interpretacji to drugie. Oto na co powinieneś zwrócić uwagę:

- Zwróć uwagę na sekcje dotyczące terminowości spłat wszystkich zobowiązań. Sprawdź, czy nie ma tam żadnych nieoczekiwanych opóźnień.

- Sprawdź, czy wszystkie dane są aktualne i zgodne z rzeczywistością (np. kwoty, daty spłat, status zobowiązań). Błędy się zdarzają i trzeba je korygować.

- Przeanalizuj swoją ocenę punktową (scoring BIK) i czynniki, które na nią wpływają. BIK często podaje, co pozytywnie, a co negatywnie wpłynęło na Twój wynik.

- Zwróć uwagę na liczbę i rodzaj zapytań kredytowych. Zbyt wiele zapytań w krótkim czasie może być sygnałem ostrzegawczym.

Zarządzanie historią w BIK: Jak świadomie budować wiarygodność?

Nie wystarczy tylko sprawdzać BIK trzeba nim aktywnie zarządzać. To Twoje narzędzie do budowania silnej pozycji w świecie finansów. Jako Patryk Kowalczyk, zawsze podkreślam, że świadomość to pierwszy krok do sukcesu.

Zgoda na przetwarzanie danych po spłacie dlaczego to takie ważne?

To jeden z najważniejszych aspektów, o którym wiele osób zapomina. Informacje pozytywne, czyli te o terminowych spłatach Twoich zobowiązań, mogą być przetwarzane przez BIK po całkowitej spłacie kredytu tylko za Twoją zgodą. Jeśli nie wyrazisz takiej zgody, po spłacie kredytu pozytywne dane zostaną usunięte z Twojej historii. Dlaczego warto tę zgodę wyrazić? Ponieważ pozwala to na budowanie pozytywnej historii kredytowej, która jest niezwykle cenna przy ubieganiu się o kolejne finansowanie. Banki widzą, że jesteś rzetelnym klientem, który terminowo regulował swoje zobowiązania, co zwiększa Twoją wiarygodność i szanse na lepsze warunki kredytu. Zawsze namawiam do wyrażania takiej zgody!

Mit "czyszczenia BIK": Co można, a czego nie da się usunąć z bazy?

W internecie krąży wiele mitów na temat "czyszczenia BIK". Chcę to jasno powiedzieć: nie można legalnie usunąć prawdziwych, negatywnych wpisów z BIK przed upływem ustawowego 5-letniego terminu (jeśli spełnione zostały warunki przetwarzania danych negatywnych, o których mówiłem wcześniej). Każda oferta "czyszczenia BIK" od podejrzanych firm to próba oszustwa. Co zatem można zrobić? Można i należy wnioskować o korektę danych błędnych lub nieaktualnych. Jeśli znajdziesz w swoim raporcie informację, która jest niezgodna z prawdą (np. błędna kwota, nieistniejące zobowiązanie, opóźnienie, którego nie było), masz prawo żądać jej poprawienia. Możesz również cofnąć zgodę na przetwarzanie danych o kredytach spłaconych terminowo, ale, jak już wiesz, nie jest to zalecane.

Znalazłeś błąd w raporcie? Procedura reklamacji i korekty danych

Jeśli po dokładnej analizie Raportu BIK znajdziesz błąd, nie panikuj. Masz prawo do jego korekty. Oto jak postępować:

- Dokładnie przeanalizuj swój Raport BIK i zidentyfikuj błąd lub nieścisłość. Upewnij się, że to faktycznie błąd, a nie Twoje niedopatrzenie.

- Skontaktuj się z instytucją finansową, która przekazała błędne dane do BIK (np. bankiem, w którym miałeś kredyt). Złóż pisemną reklamację, przedstawiając dowody na to, że dane są nieprawidłowe.

- Instytucja ma obowiązek rozpatrzyć reklamację w określonym terminie (zazwyczaj 30 dni) i, w przypadku potwierdzenia błędu, skorygować dane w BIK.

- Możesz również złożyć reklamację bezpośrednio w BIK. BIK przekaże Twoje zgłoszenie do odpowiedniej instytucji finansowej, która będzie musiała je rozpatrzyć. To dobra opcja, jeśli masz problem ze skontaktowaniem się z pierwotnym kredytodawcą.

BIK a inne bazy dłużników: Kluczowe różnice

Na koniec chciałbym rozwiać jeszcze jedno powszechne nieporozumienie. BIK często bywa mylony z innymi bazami danych o dłużnikach. Chociaż wszystkie te instytucje gromadzą informacje o naszych finansach, ich zakres i cel są zupełnie inne.

Historia kredytowa (BIK) a rejestry długów (BIG) kluczowe różnice

W Polsce, oprócz BIK, działają również Biura Informacji Gospodarczej (BIG), takie jak KRD (Krajowy Rejestr Długów), BIG InfoMonitor czy ERIF. Kluczowe jest zrozumienie różnic między nimi:

| Cecha | BIK (Biuro Informacji Kredytowej) | BIG (Biura Informacji Gospodarczej, np. KRD, BIG InfoMonitor) |

|---|---|---|

| Rodzaj gromadzonych danych | Pełna historia kredytowa (pozytywna i negatywna) z sektora bankowego, SKOK-ów i firm pożyczkowych. | Informacje o przeterminowanych płatnościach (długach) z różnych źródeł (np. niezapłacone rachunki, faktury, alimenty, raty). |

| Cel | Ocena wiarygodności kredytowej, minimalizowanie ryzyka kredytowego. | Rejestrowanie i udostępnianie informacji o dłużnikach, motywowanie do spłaty zaległości. |

| Kto przekazuje dane | Banki, SKOK-i, firmy pożyczkowe. | Firmy, instytucje (np. telekomunikacyjne, energetyczne), gminy, osoby prywatne (np. alimenty). |

Jak widzisz, BIK skupia się na kredytach i pożyczkach, natomiast BIG-i na wszelkich innych typach zaległości finansowych. To ważne rozróżnienie, bo możesz mieć doskonałą historię w BIK, ale jednocześnie być wpisanym do BIG-u za niezapłacony rachunek telefoniczny.

Przeczytaj również: Czyszczenie BIK: Mity i fakty. Jak legalnie poprawić historię?

Kiedy bank sprawdza obie bazy i co z tego wynika?

W procesie oceny zdolności kredytowej klienta, banki bardzo często sprawdzają zarówno BIK, jak i BIG-i. Dlaczego? Ponieważ chcą mieć jak najpełniejszy obraz Twojej sytuacji finansowej. Negatywne wpisy w BIK (opóźnienia w spłacie kredytów) oraz w BIG-ach (inne nieuregulowane długi, np. za czynsz, prąd, telefon, alimenty) mogą znacząco obniżyć Twoje szanse na uzyskanie kredytu lub skutkować jego odmową. Dla banku takie wpisy świadczą o problemach z terminowym regulowaniem zobowiązań, co zwiększa ryzyko kredytowe. Dlatego, aby mieć pewność, że Twoje finanse są w najlepszym porządku, warto dbać o terminowość wszystkich płatności, nie tylko tych kredytowych. To holistyczne podejście do zarządzania długiem jest kluczem do finansowego spokoju.