W dzisiejszych czasach, gdy banki coraz częściej odmawiają finansowania z powodu rygorystycznych kryteriów, wiele osób zwraca się ku pożyczkom prywatnym. Ten artykuł to praktyczny przewodnik, który pomoże Ci bezpiecznie poruszać się po tym rynku, oferując konkretne wskazówki, jak unikać oszustw i skutecznie weryfikować potencjalnych pożyczkodawców. Moim celem jest dostarczenie Ci wiedzy, która ochroni Twoje finanse i zapewni spokój ducha.

Pożyczki prywatne: Jak znaleźć bezpieczne źródła i kogo polecać, by uniknąć oszustwa?

- Nigdy nie płać żadnych "opłat przygotowawczych" ani "kosztów weryfikacji" przed otrzymaniem pożyczki to najczęstszy sygnał oszustwa.

- Zawsze weryfikuj tożsamość pożyczkodawcy (dowód osobisty) oraz jego status w CEIDG/KRS, jeśli prowadzi działalność.

- Umowa pożyczki musi być pisemna, szczegółowa i zgodna z ustawą antylichwiarską, określającą maksymalne koszty.

- Platformy crowdlendingowe (pożyczki społecznościowe) są bezpieczniejszą alternatywą, oferującą formalizację i wstępną weryfikację.

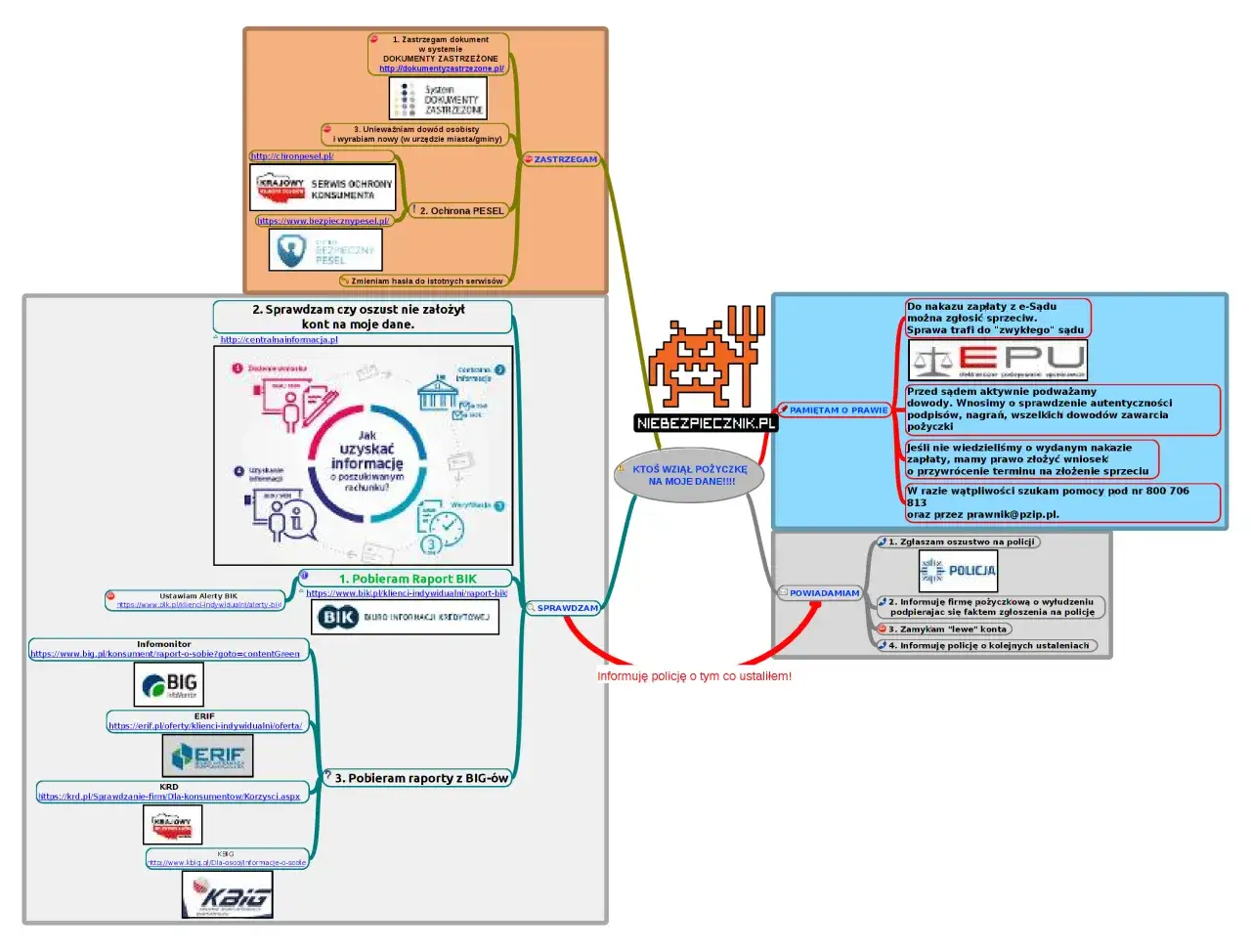

- W przypadku oszustwa niezwłocznie zgłoś sprawę na policję i do prokuratury.

- Rozważ alternatywne formy finansowania, takie jak firmy pożyczkowe z dobrą reputacją lub konsolidacja zadłużenia.

Zanim zaczniesz szukać polecenia: Brutalna prawda o pożyczkach prywatnych

Zacznijmy od podstaw. Banki odmawiają kredytów z bardzo konkretnych powodów najczęściej jest to niewystarczająca zdolność kredytowa, negatywna historia w BIK-u lub zbyt wysokie ryzyko kredytowe. Właśnie w tym miejscu pojawia się luka, którą próbują wypełnić prywatni inwestorzy. Oferują oni finansowanie tam, gdzie tradycyjne instytucje mówią "nie". Niestety, ta "szansa" często ma swoją cenę. Z mojego doświadczenia wynika, że wiąże się ona z znacznie wyższym ryzykiem dla pożyczkobiorcy: wyższe koszty, mniej formalne warunki, a co najgorsze, potencjalne pułapki i oszustwa.

Ważne jest, abyś zrozumiał różnicę między pożyczką prywatną a pozabankową. Pożyczka prywatna to zazwyczaj transakcja między dwiema osobami fizycznymi, często obarczona mniejszą formalizacją i, co za tym idzie, większym ryzykiem. Z kolei pożyczka pozabankowa udzielana jest przez zarejestrowaną firmę pożyczkową, która podlega pewnym regulacjom prawnym i nadzorowi (np. wpis do Rejestru Instytucji Pożyczkowych KNF). Firmy pozabankowe są zazwyczaj bezpieczniejsze ze względu na większą przejrzystość i konieczność przestrzegania przepisów, choć i tu należy zachować czujność.

- Pożyczka prywatna: Od osoby fizycznej, często bez formalności lub z minimalnymi, co zwiększa ryzyko.

- Pożyczka pozabankowa: Od zarejestrowanej firmy, podlegającej regulacjom, zazwyczaj bezpieczniejsza.

Chcę Cię ostrzec przed jednym z najczęstszych mechanizmów oszustwa: żądaniem "przedpłaty". Oszuści często proszą o "opłaty przygotowawcze", "koszty weryfikacji", "ubezpieczenie" czy "opłatę za uruchomienie pożyczki" oczywiście wszystko to przed wypłatą jakichkolwiek środków. Pamiętaj, że żaden legalny i uczciwy pożyczkodawca nie poprosi Cię o pieniądze przed faktycznym udzieleniem pożyczki. To jest czerwona flaga, która powinna natychmiast skłonić Cię do zerwania kontaktu. To najprostsza i najskuteczniejsza metoda wyłudzania pieniędzy, którą obserwuję na rynku od lat.

Oto konkretne sygnały ostrzegawcze, które powinny skłonić Cię do natychmiastowego zerwania rozmowy z pożyczkodawcą:

- Żądanie jakiejkolwiek przedpłaty (opłaty przygotowawczej, weryfikacyjnej, ubezpieczeniowej) przed wypłatą pożyczki.

- Brak chęci do podpisania formalnej, pisemnej umowy pożyczki lub propozycja umowy "na słowo".

- Naciski na szybką decyzję, bez czasu na przemyślenie lub konsultację.

- Odmowa weryfikacji tożsamości pożyczkodawcy lub ukrywanie swoich danych.

- Podejrzanie niskie oprocentowanie lub wyjątkowo korzystne warunki, które wydają się zbyt piękne, by były prawdziwe, zwłaszcza przy wysokim ryzyku kredytowym.

- Propozycja podpisania weksla in blanco bez jasnego określenia warunków jego wypełnienia.

- Brak konkretnych informacji o całkowitym koszcie pożyczki, w tym o wszystkich opłatach i prowizjach.

Gdzie szukać i kogo pytać? Mapa bezpiecznych źródeł finansowania prywatnego

Jeśli szukasz bezpieczniejszej alternatywy dla tradycyjnych ogłoszeń, polecam przyjrzeć się platformom pożyczek społecznościowych, czyli tzw. crowdlendingowi. Działają one jako pośrednicy, łącząc inwestorów z pożyczkobiorcami. Ich rola polega nie tylko na ułatwieniu kontaktu, ale przede wszystkim na dbaniu o formalności i wstępną weryfikację obu stron transakcji. To znacznie zwiększa bezpieczeństwo w porównaniu do szukania pożyczkodawców na własną rękę.

- Większe bezpieczeństwo: Platformy często weryfikują tożsamość i zdolność kredytową.

- Formalizacja: Zazwyczaj oferują standardowe umowy i dbają o przestrzeganie przepisów.

- Przejrzystość: Warunki pożyczki są jasno określone i dostępne dla obu stron.

- Ograniczenie ryzyka oszustwa: Pośrednictwo platformy minimalizuje ryzyko kontaktu z nieuczciwymi osobami.

Co do szukania pożyczek na forach internetowych i w grupach mediów społecznościowych muszę być brutalnie szczery: to miejsca o bardzo wysokim ryzyku oszustwa. Oczywiście, zdarzają się tam uczciwe oferty, ale odsetek prób wyłudzeń jest alarmująco wysoki. Jeśli już musisz szukać w tych miejscach, oto kilka wskazówek, jak próbować weryfikować oferty, choć zawsze z dużą ostrożnością:

- Sprawdzaj profile: Przejrzyj historię aktywności pożyczkodawcy, datę założenia konta, liczbę znajomych/obserwujących. Nowe konta bez historii to duży sygnał ostrzegawczy.

- Szukaj opinii: Czy inni użytkownicy wypowiadali się na temat tej osoby? Czy są jakieś negatywne komentarze?

- Ostrożność to podstawa: Nigdy nie ufaj bezgranicznie. Zawsze proś o weryfikację tożsamości i pamiętaj o zasadzie "żadnych przedpłat".

- Spotkanie osobiste: Jeśli to możliwe, zawsze dąż do spotkania osobistego w bezpiecznym miejscu, aby zweryfikować tożsamość.

Najbezpieczniejszą opcją, choć nie zawsze dostępną, jest pożyczka od znajomych lub rodziny. Tutaj zaufanie jest już zbudowane, co znacząco zmniejsza ryzyko. Jednak nawet w takich relacjach konieczna jest formalizacja. To ochroni zarówno Ciebie, jak i pożyczkodawcę przed ewentualnymi nieporozumieniami w przyszłości. Zawsze doradzam sporządzenie pisemnej umowy, w której określicie:

- Pełne dane stron (imię, nazwisko, adres, PESEL).

- Dokładną kwotę pożyczki.

- Harmonogram spłat (terminy i wysokość rat).

- Ewentualne oprocentowanie (nawet symboliczne, aby umowa była formalna).

- Warunki wcześniejszej spłaty.

- Datę i podpisy obu stron.

Pamiętaj również o obowiązku podatkowym PCC (Podatek od Czynności Cywilnoprawnych). Pożyczki między osobami fizycznymi powyżej pewnej kwoty wolnej (obecnie 36 120 zł od jednej osoby w ciągu 5 lat) podlegają opodatkowaniu w wysokości 0,5% kwoty pożyczki. Obowiązek ten spoczywa na pożyczkobiorcy.

Krok po kroku: Twoja instrukcja weryfikacji prywatnego pożyczkodawcy

Weryfikacja pożyczkodawcy to absolutna podstawa. Jeśli masz do czynienia z firmą pożyczkową lub osobą, która prowadzi działalność gospodarczą, możesz sprawdzić jej legalność w publicznych rejestrach. Oto jak to zrobić:

- Poproś o dane: Zawsze poproś pożyczkodawcę o pełną nazwę firmy/imię i nazwisko, NIP oraz adres siedziby/zamieszkania.

- Sprawdź w CEIDG: Jeśli pożyczkodawca to osoba fizyczna prowadząca jednoosobową działalność gospodarczą, wejdź na stronę Centralnej Ewidencji i Informacji o Działalności Gospodarczej (www.ceidg.gov.pl). Wpisz NIP lub nazwisko. Sprawdź, czy działalność jest aktywna, jaki jest jej zakres (czy obejmuje usługi finansowe) i czy dane zgadzają się z tymi, które podał pożyczkodawca.

- Sprawdź w KRS: Jeśli pożyczkodawca to spółka (np. z o.o., akcyjna), wejdź na stronę Krajowego Rejestru Sądowego (ekrs.ms.gov.pl). Wpisz numer KRS, NIP lub nazwę spółki. Zweryfikuj, czy spółka jest aktywna, kto jest w zarządzie i czy nie ma wpisów o upadłości lub likwidacji.

- Rejestr Instytucji Pożyczkowych (RIP): Sprawdź, czy firma jest wpisana do Rejestru Instytucji Pożyczkowych prowadzonego przez KNF. To dodatkowy wskaźnik wiarygodności.

- Opinie w internecie: Poszukaj opinii o firmie lub osobie w Google, na forach finansowych i w mediach społecznościowych. Pamiętaj, aby podchodzić do nich krytycznie, ale mogą dać ogólny obraz.

Niezależnie od tego, czy pożyczkodawca jest firmą, czy osobą prywatną, masz prawo żądać od niego dokumentów potwierdzających tożsamość. Poproś o okazanie dowodu osobistego i, jeśli to możliwe, zrób zdjęcie (za zgodą pożyczkodawcy) lub spisz dane. Co powinno Cię zaniepokoić?

- Odmowa okazania dokumentów: To sygnał, że pożyczkodawca ma coś do ukrycia.

- Pośpiech i naciski: Jeśli pożyczkodawca ponagla Cię do szybkiego podpisania umowy bez możliwości weryfikacji.

- Brak chęci do spotkania osobistego: W przypadku wyższych kwot, spotkanie twarzą w twarz jest kluczowe dla budowania zaufania i weryfikacji.

- Brak stałego adresu lub kontaktu: Pożyczkodawca, który unika podania konkretnych danych kontaktowych, jest podejrzany.

Sama umowa pożyczki to kluczowy dokument, który musi chronić Twoje interesy. Zawsze nalegaj na formę pisemną i dokładnie ją przeczytaj. Oto kluczowe zapisy, które powinny się w niej znaleźć:

- Pełne dane stron: Imię, nazwisko, adres, PESEL (lub NIP/KRS dla firm) obu stron.

- Kwota pożyczki: Dokładna kwota, jaką otrzymujesz.

- Harmonogram spłat: Jasno określone daty i wysokości poszczególnych rat.

- Oprocentowanie: Stawka oprocentowania w skali roku.

- Całkowity koszt pożyczki: Suma wszystkich opłat (odsetki, prowizje, inne koszty). Musi być jasno wskazana.

- Warunki wcześniejszej spłaty: Czy i na jakich warunkach możesz spłacić pożyczkę przed terminem.

- Konsekwencje braku spłaty: Jakie są kary za opóźnienia, ale pamiętaj, że muszą być zgodne z prawem.

- Data i podpisy: Data zawarcia umowy i czytelne podpisy obu stron.

Ostrzeżenie: Uważaj na weksle in blanco! To bardzo ryzykowne narzędzie, które daje pożyczkodawcy dużą swobodę w uzupełnianiu kwoty. Nigdy nie podpisuj weksla in blanco bez jasnego porozumienia wekslowego, które określa warunki jego wypełnienia. Zalecam konsultację z prawnikiem przy wyższych kwotach pożyczek to niewielki koszt w porównaniu do potencjalnych strat.

Pamiętaj o ustawie antylichwiarskiej. W Polsce istnieją przepisy, które ściśle regulują maksymalne odsetki i koszty pozaodsetkowe pożyczek dotyczy to zarówno firm, jak i osób prywatnych. Te limity są zmienne i zależą od stóp procentowych NBP, ale ich przekroczenie jest nielegalne. Zachęcam Cię do samodzielnego obliczenia całkowitych kosztów oferty i porównania ich z obowiązującymi limitami. Jeśli oferta je przekracza, wiedz, że jest niezgodna z prawem i powinieneś ją odrzucić. Możesz znaleźć aktualne informacje o limitach na stronach rządowych lub w serwisach prawnych.

Alternatywy, o których mogłeś nie pomyśleć: Co zrobić, gdy pożyczka prywatna jest zbyt ryzykowna?

Jeśli po weryfikacji okaże się, że pożyczka prywatna jest zbyt ryzykowna lub po prostu nie możesz znaleźć zaufanego pożyczkodawcy, nie poddawaj się. Istnieją inne drogi. Jedną z nich są firmy pożyczkowe z solidną reputacją. Wiem, że wiele osób podchodzi do nich z rezerwą, ale na rynku działają również uczciwi gracze. Jak ich znaleźć?

- Rejestr KNF i RIP: Sprawdź, czy firma jest wpisana do Rejestru Instytucji Pożyczkowych prowadzonego przez KNF. To podstawowy wyznacznik legalności.

- Opinie online: Poszukaj rzetelnych opinii na niezależnych portalach i forach.

- Transparentne warunki: Uczciwa firma zawsze jasno przedstawi wszystkie koszty pożyczki, bez ukrytych opłat.

- Obsługa klienta: Sprawdź, jak firma komunikuje się z klientem, czy odpowiada na pytania i rozwiewa wątpliwości.

Inną opcją, szczególnie jeśli masz już kilka zobowiązań, jest kredyt konsolidacyjny. To rozwiązanie polega na połączeniu kilku długów (np. kredytów, pożyczek, kart kredytowych) w jedno większe zobowiązanie z jedną ratą. Może to być dobre rozwiązanie, gdy masz wiele długów, a miesięczne raty są zbyt wysokie. Zaletą jest niższa miesięczna rata i uproszczenie finansów, wadą często wydłużony okres spłaty i potencjalnie wyższy całkowity koszt. W porównaniu do pożyczek prywatnych jest to jednak znacznie bezpieczniejsze i bardziej uregulowane rozwiązanie.

W przypadku poważnych problemów finansowych, gdy samodzielna spłata długów staje się niemożliwa, warto zwrócić się o profesjonalną pomoc w oddłużaniu. Doradcy finansowi lub specjaliści od restrukturyzacji zadłużenia mogą pomóc Ci w analizie Twojej sytuacji, negocjacjach z wierzycielami, a nawet w przygotowaniu do postępowania upadłościowego. Nie wstydź się szukać wsparcia to często najlepsza droga do odzyskania kontroli nad finansami.

Więc kogo polecać? Ostateczna checklista bezpiecznego pożyczania zamiast jednej odpowiedzi

Zamiast wskazywać konkretne osoby czy firmy, które "polecam", wolę dać Ci narzędzia, dzięki którym sam będziesz w stanie ocenić wiarygodność pożyczkodawcy. Moja najlepsza rekomendacja to Twoja własna, rzetelna weryfikacja. Oto zwięzła checklista, którą powinieneś przejść przed podpisaniem jakiejkolwiek umowy pożyczki prywatnej:- Brak przedpłat: Czy pożyczkodawca żąda jakichkolwiek opłat przed wypłatą pożyczki? Jeśli tak, natychmiast się wycofaj.

- Weryfikacja tożsamości: Czy pożyczkodawca jest gotów okazać dowód osobisty? Czy jego dane zgadzają się z tymi, które podał?

- Weryfikacja w CEIDG/KRS: Jeśli to firma lub osoba prowadząca działalność, czy jej wpis w rejestrach jest aktywny i zgodny z profilem działalności?

- Pisemna umowa: Czy pożyczkodawca oferuje szczegółową, pisemną umowę, którą możesz spokojnie przeczytać i ewentualnie skonsultować?

- Zgodność z ustawą antylichwiarską: Czy całkowity koszt pożyczki (odsetki i koszty pozaodsetkowe) mieści się w limitach prawnych?

- Jasne warunki: Czy wszystkie warunki pożyczki (kwota, harmonogram, oprocentowanie, konsekwencje) są jasne, zrozumiałe i nie zawierają pułapek (np. weksel in blanco bez porozumienia)?

- Rozważenie crowdlendingu: Czy rozważyłeś bezpieczniejsze platformy pożyczek społecznościowych jako alternatywę?

Pamiętaj, że w świecie pożyczek prywatnych Twoja wiedza i ostrożność to najlepsi sprzymierzeńcy. Nie ma jednej magicznej odpowiedzi na pytanie "kogo polecać", ponieważ rynek jest dynamiczny, a ryzyko zawsze istnieje. Kluczem jest świadome podejmowanie decyzji finansowych i ochrona przed oszustwami. Bądź czujny, weryfikuj i nie daj się ponieść emocjom to najlepsza droga do bezpiecznego pożyczania.