Wielu podatników, którzy dokonują czynności cywilnoprawnych, takich jak zawarcie umowy pożyczki, zastanawia się nad formalnościami związanymi z podatkiem od czynności cywilnoprawnych (PCC). Jednym z najczęściej pojawiających się pytań jest to, czy do deklaracji PCC-3 należy załączyć umowę pożyczki. W tym artykule kompleksowo odpowiem na to kluczowe pytanie, wyjaśniając obowiązujące przepisy, związane z tym formalności oraz potencjalne konsekwencje niedopełnienia obowiązków.

Załączanie umowy pożyczki do PCC-3 nie jest obowiązkowe ale musisz ją przechowywać

- Do deklaracji PCC-3 co do zasady nie trzeba załączać umowy pożyczki, ponieważ deklaracja jest dokumentem samoobliczenia podatku.

- Mimo braku obowiązku załączania, umowę pożyczki należy przechowywać przez 5 lat od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

- Urząd skarbowy ma prawo wezwać podatnika do okazania umowy w celu weryfikacji danych z deklaracji PCC-3.

- Brak możliwości okazania umowy na wezwanie fiskusa może skutkować zakwestionowaniem danych, a nawet naliczeniem karnej stawki 75% PIT od nieujawnionych dochodów.

- Dla celów dowodowych umowa pożyczki powinna być zawsze sporządzona w formie pisemnej, zwłaszcza w przypadku pożyczek rodzinnych.

- Pożyczki w najbliższej rodzinie mogą być zwolnione z PCC, pod warunkiem złożenia PCC-3 w terminie 14 dni i udokumentowania przelewu na konto bankowe.

PCC-3 a umowa pożyczki: czy załącznik jest konieczny

Zgodnie z obowiązującymi przepisami Ordynacji Podatkowej oraz ustawy o podatku od czynności cywilnoprawnych, do deklaracji PCC-3 co do zasady nie trzeba załączać umowy pożyczki. Deklaracja PCC-3 jest dokumentem samoobliczenia podatku, co oznacza, że to podatnik samodzielnie wylicza i deklaruje wysokość należnego podatku. Składa w niej oświadczenie o dokonaniu czynności cywilnoprawnej, a sam dokument nie wymaga fizycznego dołączania umowy do formularza.

Jaka jest rola umowy pożyczki w całym procesie podatkowym

Mimo że nie załączamy umowy pożyczki do deklaracji PCC-3, jej rola w całym procesie podatkowym jest absolutnie kluczowa. Umowa stanowi podstawowy dowód transakcji potwierdza jej istnienie, strony, kwotę, datę i warunki. Jest niezbędna w przypadku ewentualnych czynności sprawdzających lub kontroli podatkowej. Bez niej trudno byłoby mi, jako podatnikowi, udowodnić prawidłowość złożonej deklaracji i zasadność skorzystania z ewentualnych zwolnień.

Skoro wiemy już, że umowa nie jest załącznikiem, ale jej posiadanie jest niezwykle ważne, przejdźmy do konkretów prawnych.

Co na to przepisy: poznaj podstawę prawną i uniknij błędów

Gdzie szukać informacji: kluczowe zapisy w Ordynacji Podatkowej

Podstawą prawną, która reguluje kwestię załączania dokumentów do deklaracji podatkowych, są przepisy Ordynacji Podatkowej oraz ustawy o podatku od czynności cywilnoprawnych. Te regulacje jasno określają, co należy dołączyć do deklaracji w konkretnych przypadkach. W przypadku deklaracji PCC-3, umowa pożyczki nie znajduje się na liście dokumentów, które obowiązkowo muszą być załączone. To ważna informacja, która pozwala uniknąć niepotrzebnego stresu i dodatkowych formalności.

Jak długo musisz przechowywać umowę: obowiązek archiwizacji dokumentów

Mimo braku obowiązku załączania, podatnik ma bezwzględny obowiązek przechowywania umowy pożyczki. Standardowy okres archiwizacji dokumentów podatkowych wynosi 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Jest to czas, w którym organy podatkowe mają prawo kontrolować zobowiązania podatkowe. Zatem, jeśli termin płatności podatku od pożyczki minął w 2023 roku, umowę muszę przechowywać do końca 2028 roku.

Forma pisemna umowy: dlaczego jest tak ważna dla Twojego bezpieczeństwa

Dla celów dowodowych, umowa pożyczki powinna być zawsze sporządzona w formie pisemnej. To kluczowe dla bezpieczeństwa podatnika. W przypadku ewentualnych kontroli i weryfikacji przez urząd skarbowy, pisemna umowa jest najmocniejszym dowodem potwierdzającym warunki transakcji. Jest to szczególnie istotne w kontekście pożyczek korzystających ze zwolnień podatkowych, gdzie precyzyjne udokumentowanie jest warunkiem koniecznym do ich zastosowania.

Skoro już wiemy, że umowa jest dla nas ważnym dowodem, zastanówmy się, kiedy urząd skarbowy może chcieć ją zobaczyć.

Kiedy urząd skarbowy może wezwać do okazania umowy

W jakich sytuacjach fiskus może zażądać Twojej umowy pożyczki

Urząd skarbowy, mimo że nie wymaga załączania umowy do deklaracji PCC-3, ma pełne prawo wezwać podatnika do przedstawienia oryginału umowy pożyczki. Dzieje się to zazwyczaj w ramach czynności sprawdzających lub kontroli podatkowej. Celem takiego wezwania jest weryfikacja danych, które podałem w deklaracji PCC-3, oraz upewnienie się, że transakcja rzeczywiście miała miejsce na deklarowanych warunkach.

Jakie informacje w umowie będą weryfikowane przez urzędnika

Podczas kontroli urzędnik skupi się na kilku kluczowych elementach umowy pożyczki. Będzie weryfikował, czy zgadzają się one z informacjami zawartymi w deklaracji PCC-3. Oto najważniejsze z nich:

- Strony umowy: Kto jest pożyczkodawcą, a kto pożyczkobiorcą, oraz czy ich dane są zgodne z tymi w deklaracji.

- Kwotę pożyczki: Czy kwota pożyczki widniejąca w umowie jest tożsama z zadeklarowaną wartością.

- Datę zawarcia umowy: Kiedy umowa została zawarta, co jest istotne dla określenia terminu płatności podatku i terminu złożenia deklaracji.

- Warunki oprocentowania i zwrotu: Czy pożyczka jest oprocentowana, jakie są warunki spłaty i czy są one zgodne z przepisami.

A co, jeśli tej umowy nie będę miał? Niestety, konsekwencje mogą być bardzo poważne.

Brak umowy pożyczki przy kontroli: realne konsekwencje

Scenariusz 1: zakwestionowanie danych z deklaracji PCC-3

Nieokazanie umowy pożyczki na wezwanie urzędu skarbowego może skutkować poważnym zakwestionowaniem danych zawartych w deklaracji PCC-3. Organ podatkowy może uznać, że jako podatnik nie udowodniłem prawidłowości złożonej deklaracji. W takiej sytuacji fiskus może samodzielnie określić wysokość zobowiązania podatkowego, co często prowadzi do naliczenia wyższego podatku wraz z odsetkami.

Scenariusz 2: karna stawka 75% PIT od nieujawnionych dochodów

Najpoważniejszą konsekwencją braku umowy jest możliwość uznania pożyczki za przychód z nieujawnionych źródeł. W takiej sytuacji urząd skarbowy może naliczyć karną stawkę podatku dochodowego w wysokości aż 75%. To niezwykle dotkliwa sankcja finansowa, która może całkowicie zniweczyć korzyści płynące z pożyczki, a nawet doprowadzić do poważnych problemów finansowych. Dlatego zawsze podkreślam, jak ważne jest posiadanie i przechowywanie umowy.

Jak można obronić się w sytuacji, gdy umowa została zgubiona

Jeśli umowa pożyczki została zgubiona, sytuacja staje się skomplikowana, ale niekoniecznie beznadziejna. W takiej sytuacji należy podjąć wszelkie kroki, aby poszukać innych dowodów potwierdzających jej istnienie i warunki. Mogą to być na przykład wyciągi bankowe potwierdzające przelew środków, korespondencja e-mailowa lub SMS-owa dotycząca pożyczki, a nawet zeznania świadków. Należy jednak pamiętać, że takie dowody, choć pomocne, nie zastąpią w pełni oryginału umowy i mogą być mniej przekonujące dla organów podatkowych.

W kontekście pożyczek, szczególnie tych w rodzinie, często pojawia się kwestia zwolnień. Przyjrzyjmy się im bliżej.

Pożyczka w rodzinie a PCC-3: jak skorzystać ze zwolnienia

Kto należy do "zerowej grupy podatkowej"

Zwolnienie z podatku od czynności cywilnoprawnych (PCC) dla pożyczek jest często dostępne dla najbliższej rodziny, określanej jako tzw. "zerowa grupa podatkowa". Należą do niej:

- Małżonek

- Zstępni (np. dzieci, wnuki)

- Wstępni (np. rodzice, dziadkowie)

- Pasierb

- Rodzeństwo

- Ojczym i macocha

To właśnie w relacjach z tymi osobami mogę liczyć na zwolnienie z PCC, o ile spełnię określone warunki.

Dwa kluczowe warunki zwolnienia z podatku PCC

Aby pożyczka w najbliższej rodzinie była zwolniona z PCC, konieczne jest spełnienie dwóch kluczowych warunków. Muszę o nich pamiętać, aby uniknąć problemów z fiskusem:

- Złożenie deklaracji PCC-3 w terminie 14 dni od daty zawarcia umowy pożyczki. Nawet jeśli pożyczka jest zwolniona z podatku, obowiązek złożenia deklaracji pozostaje!

- Udokumentowanie otrzymania pieniędzy na rachunek bankowy pożyczkobiorcy lub rachunek w SKOK-u. Ten warunek dotyczy kwot powyżej 1000 zł. Przelew bankowy jest tu kluczowym dowodem.

Podkreślam raz jeszcze nawet przy zwolnieniu, złożenie deklaracji jest obowiązkowe, a posiadanie pisemnej umowy pożyczki jest absolutnie kluczowe dla udowodnienia prawa do zwolnienia.

Rola przelewu bankowego jako dowodu: dlaczego gotówka to zły pomysł

Udokumentowanie otrzymania pieniędzy przelewem bankowym jest niezwykle ważne dla skorzystania ze zwolnienia z PCC. Transakcje gotówkowe są bardzo trudne do udowodnienia w przypadku kontroli. Urząd skarbowy może zakwestionować fakt przekazania środków, a tym samym uniemożliwić skorzystanie ze zwolnienia. W efekcie, zamiast cieszyć się bezpodatkową pożyczką, mogę zostać zmuszony do zapłaty podatku wraz z odsetkami. Zawsze doradzam, aby dla własnego bezpieczeństwa unikać gotówki w takich transakcjach.

Skoro znamy już zasady, przejdźmy do praktyki składania deklaracji.

Składanie PCC-3 krok po kroku bez załączania umowy

Wypełnianie deklaracji online przez e-Urząd Skarbowy

Obecnie składanie deklaracji PCC-3 jest niezwykle proste dzięki systemowi e-Deklaracje dostępnemu na portalu podatki.gov.pl. Mogę wypełnić i wysłać deklarację wygodnie online, bez konieczności wizyty w urzędzie. Co ważne, system ten również nie wymaga dodawania załączników w postaci skanu umowy pożyczki. Po prostu wypełniam odpowiednie pola, sprawdzam poprawność danych i wysyłam.

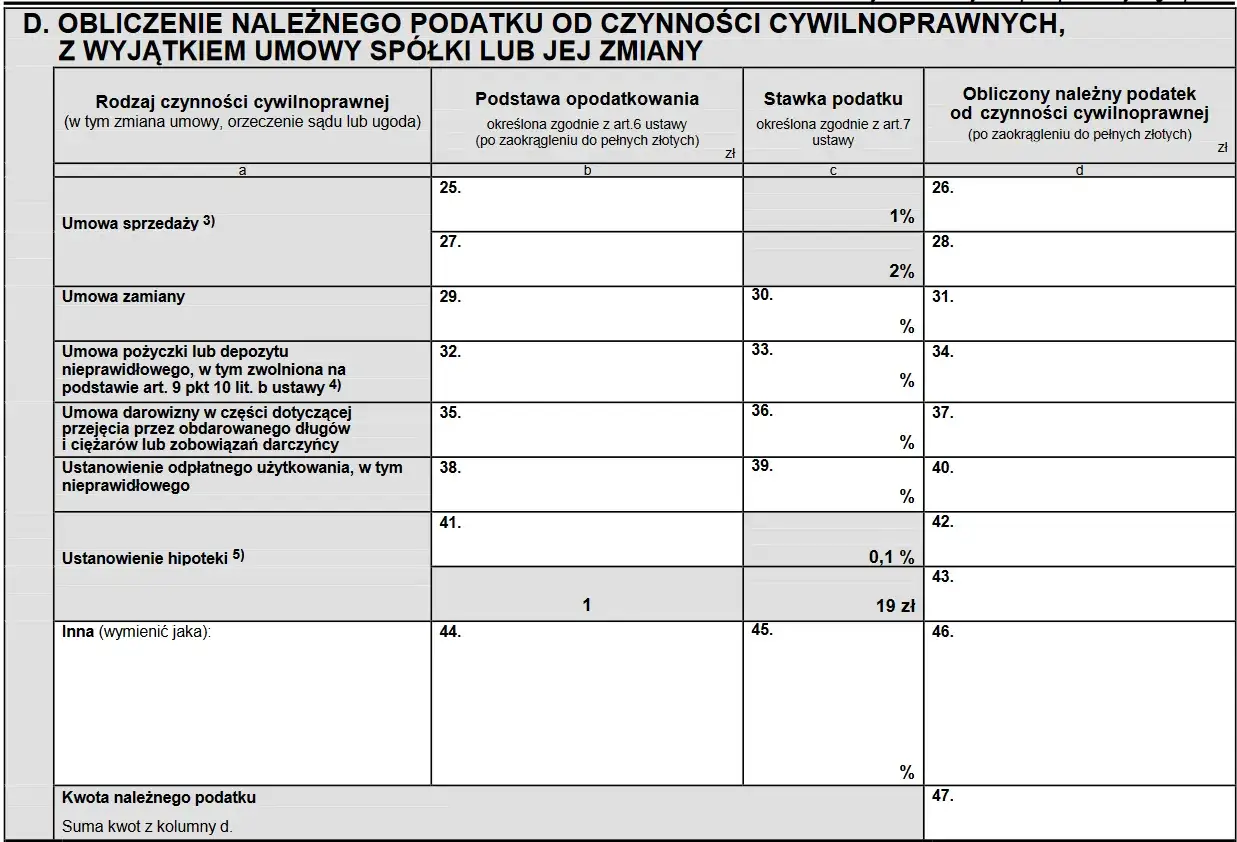

Najważniejsze pola w formularzu PCC-3 dotyczące umowy pożyczki

Podczas wypełniania formularza PCC-3 muszę zwrócić szczególną uwagę na kilka kluczowych pól, które odnoszą się bezpośrednio do umowy pożyczki. Są to m.in.:

- Dane stron umowy: Moje dane jako pożyczkobiorcy oraz dane pożyczkodawcy.

- Kwota pożyczki: Dokładna kwota, którą otrzymałem.

- Data zawarcia umowy: Precyzyjna data, w której umowa została podpisana.

- Podstawa zwolnienia (jeśli dotyczy): W przypadku pożyczek rodzinnych muszę wskazać odpowiednią podstawę prawną zwolnienia.

Dokładne i zgodne z prawdą wypełnienie tych pól jest absolutnie niezbędne dla prawidłowego rozliczenia podatku.

Potwierdzenie złożenia deklaracji: co musisz zachować

Po złożeniu deklaracji PCC-3 online, kluczowe jest zachowanie Urzędowego Poświadczenia Odbioru (UPO). UPO to elektroniczny dokument, który stanowi dowód, że deklaracja została prawidłowo złożona i przyjęta przez system e-Deklaracje. Jest to mój najważniejszy dowód dopełnienia formalności podatkowych i muszę go przechowywać przez cały okres archiwizacji, podobnie jak umowę pożyczki.

Na koniec, podsumujmy najważniejsze informacje.

PCC-3 i umowa pożyczki: najważniejsze zasady do zapamiętania

Podsumowanie kluczowych obowiązków: złóż, zapłać, przechowuj

Aby ułatwić sobie zapamiętanie najważniejszych zasad dotyczących pożyczki i PCC-3, zawsze powtarzam sobie trzy proste kroki:

- Złóż deklarację PCC-3: Zawsze w terminie 14 dni od zawarcia umowy, nawet jeśli pożyczka jest zwolniona z podatku.

- Zapłać podatek: Jeśli pożyczka nie jest zwolniona, upewnij się, że podatek został zapłacony w terminie.

- Przechowuj umowę pożyczki: Pamiętaj o 5-letnim okresie archiwizacji. To Twój najważniejszy dowód!

Przeczytaj również: Bocian a BIK: Sprawdza? Co to znaczy dla Twojej pożyczki?

Checklista: sprawdź, czy dopełniłeś wszystkich formalności

Aby mieć pewność, że dopełniłem wszystkich formalności związanych z pożyczką i PCC-3, zawsze korzystam z krótkiej checklisty:

- Czy złożyłeś deklarację PCC-3 w terminie 14 dni od zawarcia umowy?

- Czy zapłaciłeś podatek PCC (jeśli pożyczka nie była zwolniona)?

- Czy posiadasz pisemną umowę pożyczki?

- Czy przechowujesz umowę pożyczki przez wymagany okres 5 lat?

- W przypadku pożyczki rodzinnej: czy udokumentowałeś przelew na konto bankowe (dla kwot powyżej 1000 zł)?

Odpowiedź "tak" na wszystkie te pytania oznacza, że mogę spać spokojnie, wiedząc, że moje obowiązki podatkowe zostały dopełnione.