Ten artykuł szczegółowo wyjaśnia, czy firma Bocian Pożyczki (Everest Finanse S. A.) ma prawo zająć Twoje wynagrodzenie, krok po kroku przedstawiając proces windykacji i egzekucji komorniczej. Dowiedz się, jakie masz prawa i jak skutecznie bronić się przed zajęciem pensji.

Bocian Pożyczki nie może zająć wynagrodzenia bez komornika kluczowe fakty dla dłużnika

- Bocian Pożyczki (Everest Finanse S. A.) nie ma prawa samodzielnie zająć wynagrodzenia pracownika bez zgody lub prawomocnego tytułu wykonawczego.

- Zajęcie pensji może nastąpić wyłącznie przez komornika sądowego, działającego na podstawie orzeczenia sądu.

- Zgoda na potrącanie rat z wynagrodzenia, jeśli była podpisana w umowie, może być w każdej chwili cofnięta pisemnym oświadczeniem do pracodawcy.

- Proces windykacji w firmie Bocian Pożyczki obejmuje etapy: polubowny, sądowy i egzekucyjny.

- Istnieją ustawowe limity zajęcia wynagrodzenia przez komornika, w tym kwota wolna od potrąceń, która chroni część dochodów dłużnika.

Czy Bocian Pożyczki może zająć Twoją pensję co musisz wiedzieć?

Wiele osób zadłużonych obawia się, że firma pożyczkowa, taka jak Bocian Pożyczki, może samodzielnie sięgnąć po ich wynagrodzenie. To zrozumiałe, że takie obawy budzą niepokój. Jako Patryk Kowalczyk, chcę jasno rozwiać wszelkie wątpliwości i przedstawić fakty oparte na polskim prawie.

Mit czy prawda? Czy firma pożyczkowa ma prawo do Twojego wynagrodzenia?

Zacznijmy od najważniejszej informacji: Bocian Pożyczki, czyli Everest Finanse S. A., nie posiada uprawnień do samodzielnego zajęcia wynagrodzenia pracownika. To jest powszechny mit, który często krąży wśród osób zadłużonych. Żadna firma pożyczkowa w Polsce nie może bez prawomocnego tytułu wykonawczego i udziału komornika sądowego ingerować w Twoje wynagrodzenie. Takie działanie byłoby niezgodne z prawem i stanowiłoby naruszenie Twoich praw jako pracownika i dłużnika.

Kluczowa różnica: zajęcie przez firmę a egzekucja komornicza

Ważne jest, aby rozróżnić próby windykacji ze strony firmy pożyczkowej od oficjalnej egzekucji komorniczej. Firma Bocian Pożyczki, podobnie jak inne podmioty finansowe, ma prawo do dochodzenia swoich należności, co może obejmować kontakt telefoniczny, wysyłanie wezwań do zapłaty czy nawet wizyty terenowe. Są to jednak działania windykacyjne, które mają na celu skłonienie dłużnika do dobrowolnej spłaty.

Zupełnie inną kwestią jest egzekucja komornicza. Tylko komornik sądowy, działający na podstawie prawomocnego orzeczenia sądu (czyli tzw. tytułu wykonawczego), ma prawo do zajęcia Twojego wynagrodzenia za pracę. Bez takiego tytułu, firma pożyczkowa nie ma żadnych narzędzi prawnych, aby zmusić Twojego pracodawcę do potrącania rat z Twojej pensji. To kluczowa zasada, o której każdy dłużnik powinien pamiętać.

Windykacja w Bocian Pożyczki: co musisz wiedzieć, gdy przestajesz spłacać

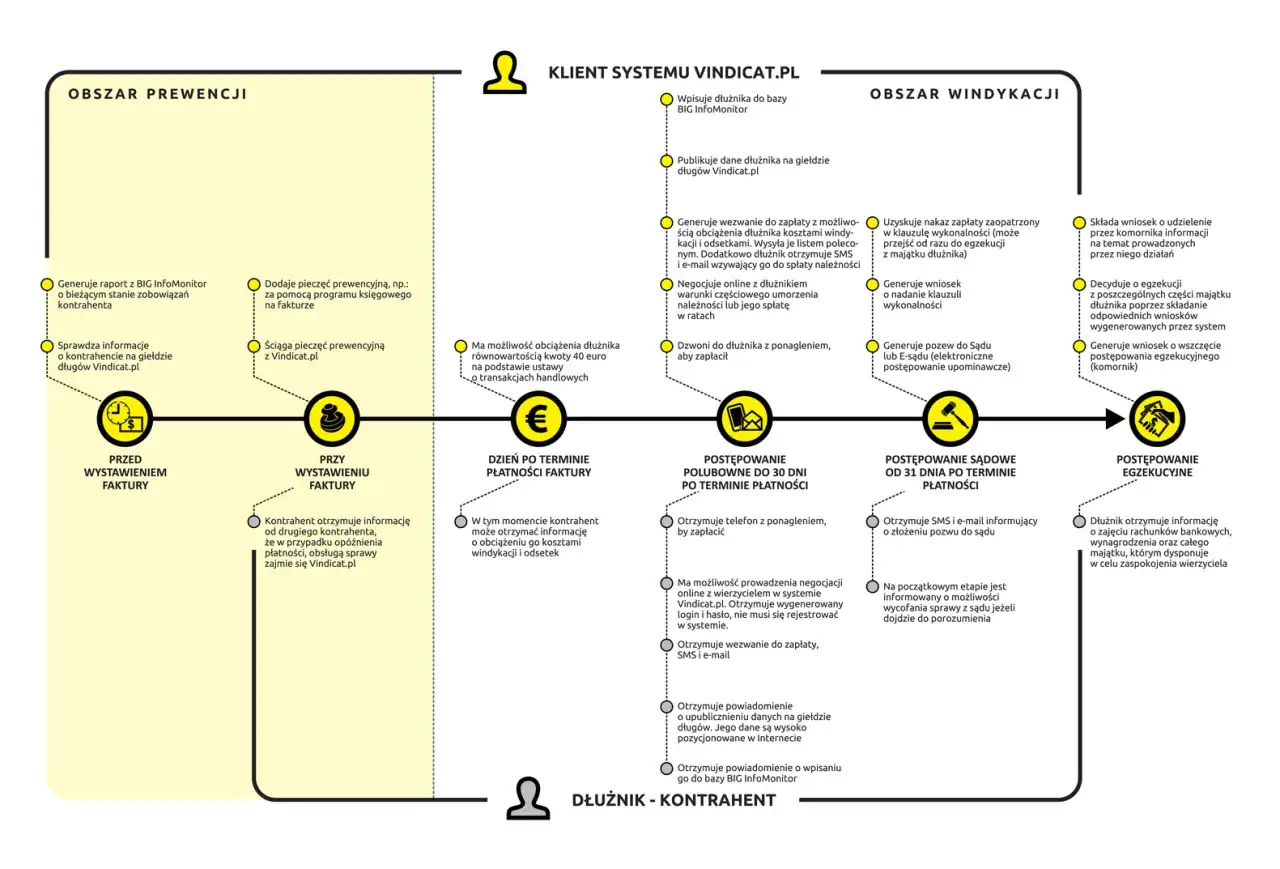

Jeśli zdarzyło Ci się, że przestałeś spłacać pożyczkę w Bocian Pożyczki, musisz być przygotowany na określony proces windykacji. Zrozumienie poszczególnych etapów pozwoli Ci lepiej zarządzać sytuacją i odpowiednio reagować. Oto, jak zazwyczaj wygląda ten proces, od pierwszych działań po skierowanie sprawy do sądu i ewentualną egzekucję.

Krok 1: Pierwsze przypomnienia i wezwania do zapłaty

Na początkowym etapie, gdy tylko rata pożyczki nie zostanie uregulowana w terminie, firma Bocian Pożyczki rozpocznie działania windykacyjne. Obejmują one zazwyczaj kontakt telefoniczny, wysyłanie wiadomości SMS oraz e-maili z przypomnieniem o zaległości. Następnie możesz spodziewać się pisemnych wezwań do zapłaty, wysyłanych pocztą. To jest etap polubowny, którego celem jest odzyskanie długu bez konieczności angażowania sądu. W tym czasie często możliwe są jeszcze negocjacje dotyczące spłaty.

Krok 2: Kontakt telefoniczny i windykacja terenowa: jakie masz prawa?

W dalszej kolejności, jeśli polubowne próby nie przynoszą rezultatu, firma może zintensyfikować działania. Często zdarzają się częstsze telefony, a także możliwość wizyt przedstawiciela firmy w miejscu zamieszkania dłużnika. Ważne jest, abyś wiedział, że masz prawo do prywatności i nie musisz wpuszczać windykatora do swojego domu ani udzielać mu jakichkolwiek informacji o swojej sytuacji finansowej. Windykator nie jest komornikiem i nie ma żadnych uprawnień do wchodzenia na Twoją posesję bez Twojej zgody ani do zajmowania Twojego mienia.

Krok 3: Sprawa w sądzie: jak wygląda i jak się bronić po otrzymaniu nakazu zapłaty?

Jeśli windykacja polubowna i terenowa nie przyniosą oczekiwanych rezultatów, Bocian Pożyczki (Everest Finanse S. A.) najprawdopodobniej skieruje sprawę do sądu. Celem jest uzyskanie nakazu zapłaty. Po otrzymaniu takiego nakazu, masz 14 dni na wniesienie sprzeciwu. To absolutnie kluczowy moment! Ignorowanie nakazu zapłaty lub przekroczenie terminu na sprzeciw spowoduje, że nakaz się uprawomocni, a dług stanie się bezdyskusyjny. Wniesienie sprzeciwu otwiera drogę do merytorycznej obrony w sądzie, gdzie możesz przedstawić swoje argumenty, np. dotyczące wysokości długu, przedawnienia czy nieuczciwych klauzul umownych.

Krok 4: Pojawienie się komornika: ostateczny etap egzekucji długu

Dopiero po uprawomocnieniu się nakazu zapłaty i nadaniu mu przez sąd klauzuli wykonalności, wierzyciel (Bocian Pożyczki lub firma, której sprzedano dług) może złożyć wniosek do komornika o wszczęcie egzekucji. To jest jedyny moment, kiedy może dojść do zajęcia Twojego wynagrodzenia przez organ egzekucyjny. Komornik działa na podstawie otrzymanego tytułu wykonawczego i ma prawo do prowadzenia egzekucji z różnych składników majątku dłużnika, w tym z pensji, rachunków bankowych czy ruchomości.

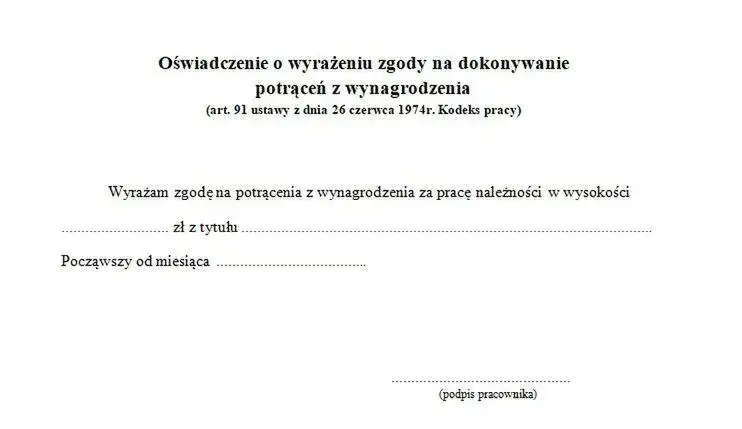

"Dobrowolna" zgoda na potrącanie z pensji: pułapka w umowie, którą możesz unieszkodliwić

W umowach pożyczkowych, zwłaszcza tych pozabankowych, często spotyka się klauzule, które na pierwszy rzut oka wydają się ułatwiać spłatę, ale w rzeczywistości mogą stać się pułapką. Mówię tu o "dobrowolnej" zgodzie na potrącanie rat z wynagrodzenia.

Czym jest klauzula o potrącaniu z wynagrodzenia i dlaczego firmy ją stosują?

Klauzula o dobrowolnej zgodzie na potrącanie rat z pensji to zapis w umowie pożyczkowej, w którym dłużnik wyraża zgodę na to, aby jego pracodawca potrącał określoną kwotę z wynagrodzenia i przekazywał ją bezpośrednio na konto pożyczkodawcy. Firmy pożyczkowe, takie jak Bocian Pożyczki (analogicznie do Profi Credit, które również stosuje podobne praktyki), stosują takie klauzule, ponieważ stanowią one dla nich dodatkowe zabezpieczenie. Ułatwia to odzyskanie należności, ponieważ pieniądze trafiają do wierzyciela jeszcze zanim dłużnik otrzyma pełną pensję. Dla pożyczkodawcy to mniejsze ryzyko i szybsza spłata.

Twoje najważniejsze prawo: Jak i kiedy możesz cofnąć zgodę na potrącanie?

Mimo że podpisałeś taką zgodę, mam dla Ciebie bardzo ważną informację: pracownik ma prawo w każdej chwili cofnąć taką zgodę, składając pisemne oświadczenie u swojego pracodawcy. To Twoje niezbywalne prawo! Cofnięcie zgody nie wymaga uzasadnienia. Po otrzymaniu Twojego oświadczenia, pracodawca nie może legalnie dokonywać dalszych potrąceń z Twojego wynagrodzenia na rzecz firmy pożyczkowej. Jest to niezwykle istotny mechanizm obronny, który daje Ci kontrolę nad Twoimi finansami i chroni przed niechcianymi potrąceniami.

Wzór pisma do pracodawcy o cofnięciu zgody: co musi zawierać?

Pismo o cofnięciu zgody na potrącanie z wynagrodzenia powinno być jasne i precyzyjne. Oto kluczowe elementy, które musi zawierać:

- Twoje dane osobowe (imię, nazwisko, adres, PESEL).

- Dane pracodawcy (nazwa firmy, adres).

- Jasne oświadczenie o cofnięciu zgody na potrącanie z wynagrodzenia na rzecz konkretnej firmy pożyczkowej (np. Everest Finanse S. A. / Bocian Pożyczki).

- Wskazanie numeru umowy pożyczki, której dotyczy zgoda.

- Data sporządzenia pisma.

- Czytelny, własnoręczny podpis.

Pamiętaj, aby złożyć takie pismo w dwóch egzemplarzach jeden dla pracodawcy, a drugi, z potwierdzeniem odbioru (data i podpis pracodawcy lub osoby upoważnionej), zachować dla siebie jako dowód.

Komornik a Twoje wynagrodzenie: ile pieniędzy realnie może zająć?

Kiedy sprawa trafia do komornika, zasady zajęcia wynagrodzenia stają się bardziej skomplikowane, ale jednocześnie prawo zapewnia dłużnikowi pewną ochronę. Musisz wiedzieć, ile pieniędzy może realnie zająć komornik i jakie są Twoje prawa w tej sytuacji.

Rola pracodawcy w procesie egzekucji komorniczej

Jeśli komornik otrzyma prawomocny tytuł wykonawczy i złoży wniosek o wszczęcie egzekucji z wynagrodzenia, wyśle do Twojego pracodawcy pismo o zajęciu pensji. W tym momencie pracodawca jest zobowiązany do przekazywania części Twojego wynagrodzenia bezpośrednio na konto komornika. Pracodawca nie może odmówić wykonania tego obowiązku, ponieważ grożą mu za to sankcje. Jest to dla niego polecenie sądowe, które musi wykonać.

Kwota wolna od potrąceń: tarcza ochronna Twoich dochodów

Na szczęście polskie prawo chroni dłużników przed całkowitym pozbawieniem środków do życia. Istnieje tzw. kwota wolna od potrąceń. W przypadku egzekucji należności innych niż alimentacyjne (czyli np. z tytułu pożyczki w Bocian Pożyczki), wolna od zajęcia jest kwota odpowiadająca minimalnemu wynagrodzeniu za pracę, po odliczeniu składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne oraz zaliczki na podatek dochodowy (czyli kwota netto). Oznacza to, że niezależnie od wysokości Twojego wynagrodzenia, zawsze musi pozostać Ci na koncie co najmniej minimalna krajowa netto.

Jak obliczyć, jaką część pensji może zająć komornik? Konkretne przyklady

Komornik może zająć określoną część Twojego wynagrodzenia, ale zawsze z uwzględnieniem kwoty wolnej od potrąceń. Limity te wynoszą: do 50% wynagrodzenia w przypadku długów niealimentacyjnych oraz do 60% wynagrodzenia w przypadku długów alimentacyjnych. Zajęciu podlega kwota powyżej ustawowego wynagrodzenia minimalnego. Przykładowo, jeśli minimalne wynagrodzenie netto wynosi 3221,98 zł (stan na lipiec 2024), a Ty zarabiasz 5000 zł netto, komornik może zająć do 50% z kwoty stanowiącej różnicę między Twoim wynagrodzeniem a kwotą minimalną, czyli z 1778,02 zł (5000 zł - 3221,98 zł). Maksymalnie mógłby zająć około 889,01 zł, a Tobie musiałoby pozostać co najmniej 3221,98 zł.

Co w przypadku umów cywilnoprawnych (zlecenie, o dzieło)?

Niestety, w przypadku umów cywilnoprawnych, takich jak umowa zlecenie czy umowa o dzieło, zasady dotyczące kwoty wolnej od potrąceń są inne i zazwyczaj nie ma tak szerokiej ochrony jak przy umowie o pracę. Co do zasady, wynagrodzenie z umów cywilnoprawnych podlega egzekucji w całości, chyba że jest to jedyne źródło utrzymania dłużnika i ma charakter świadczenia powtarzającego się, zapewniającego środki do życia. W takiej sytuacji można argumentować, że powinno być traktowane jak wynagrodzenie za pracę, ale wymaga to indywidualnej oceny i często interwencji prawnej.

Kiedy Bocian sprzedaje Twój dług: co to oznacza dla Ciebie?

Warto wiedzieć, że firma Bocian Pożyczki (Everest Finanse S. A.) nie zawsze będzie dochodzić długu osobiście. Często zdarza się, że długi są sprzedawane innym podmiotom. To ważna informacja, która może wpłynąć na dalszy przebieg windykacji.

Kim jest nowy wierzyciel i jakie ma uprawnienia?

Bocian Pożyczki może sprzedać Twój dług wyspecjalizowanej firmie windykacyjnej lub funduszowi sekurytyzacyjnemu (np. takiemu jak Eques). W takiej sytuacji to właśnie ta firma staje się nowym wierzycielem. Oznacza to, że to ona będzie teraz dochodzić spłaty zadłużenia, zarówno na drodze polubownej, jak i sądowej, a w konsekwencji komorniczej. Nowy wierzyciel przejmuje wszystkie prawa i obowiązki pierwotnego wierzyciela w zakresie dochodzenia długu. Zostaniesz o tym poinformowany listownie, otrzymując tzw. cesję wierzytelności.

Czy sprzedaż długu zmienia warunki egzekucji komorniczej?

Sprzedaż długu nie zmienia zasad egzekucji komorniczej. Nadal wymaga ona prawomocnego tytułu wykonawczego (czyli orzeczenia sądu z klauzulą wykonalności) i działania komornika sądowego. Zmienia się jedynie podmiot, na rzecz którego prowadzona jest egzekucja. Zamiast Bocian Pożyczki, egzekucja będzie prowadzona na rzecz firmy windykacyjnej, która nabyła Twój dług. Wszystkie opisane wcześniej zasady dotyczące zajęcia wynagrodzenia, kwoty wolnej od potrąceń i limitów zajęcia pozostają bez zmian.

Jak się chronić i co robić, gdy grozi Ci zajęcie wynagrodzenia?

Stres związany z zadłużeniem i perspektywą zajęcia wynagrodzenia jest ogromny. Jako Patryk Kowalczyk, zawsze doradzam aktywną postawę. Ignorowanie problemu tylko go pogłębia. Istnieją konkretne kroki, które możesz podjąć, aby się chronić i spróbować rozwiązać sytuację.

Negocjacje z wierzycielem: czy ugoda jest możliwa?

Zawsze warto spróbować negocjować z wierzycielem czy to z Bocian Pożyczki, czy z firmą, która nabyła Twój dług. Wierzyciele często są otwarci na rozmowy, zwłaszcza jeśli widzą Twoją dobrą wolę. Możesz próbować ustalić nowy, bardziej realny plan spłaty, rozłożyć dług na mniejsze raty, a nawet negocjować umorzenie części odsetek czy kosztów. Aktywna postawa i próba porozumienia często przynoszą lepsze rezultaty niż unikanie kontaktu. Pamiętaj, że dla wierzyciela lepiej jest odzyskać część długu w drodze ugody, niż ponosić dalsze koszty sądowe i komornicze.

Aktywna postawa w sądzie: dlaczego nie warto ignorować pism sądowych?

To absolutnie kluczowa kwestia. Nigdy nie ignoruj pism sądowych, zwłaszcza nakazu zapłaty! Jak już wspomniałem, masz tylko 14 dni na wniesienie sprzeciwu od nakazu zapłaty. Jeśli tego nie zrobisz, nakaz się uprawomocni, a wierzyciel będzie miał otwartą drogę do komornika. Wniesienie sprzeciwu daje Ci szansę na obronę swoich praw, zakwestionowanie wysokości długu, przedawnienia czy innych nieprawidłowości. Nawet jeśli masz wątpliwości, czy sprzeciw ma sens, skonsultuj się z prawnikiem. Lepiej spróbować się bronić, niż bezczynnie czekać na egzekucję.

Przeczytaj również: Vivus: Wyższy limit pożyczki? Klucz to terminowa spłata!

Gdzie szukać pomocy prawnej w sprawach o zadłużenie?

Jeśli czujesz się zagubiony w gąszczu przepisów i procedur, nie wahaj się szukać profesjonalnej pomocy. Oto kilka źródeł wsparcia:

- Prawnik lub radca prawny: Specjalista od prawa cywilnego i egzekucyjnego może ocenić Twoją sytuację, doradzić najlepsze kroki i reprezentować Cię w sądzie.

- Doradca prawny: W wielu miastach działają punkty nieodpłatnej pomocy prawnej, gdzie możesz uzyskać bezpłatne porady.

- Organizacje pomagające zadłużonym: Istnieją fundacje i stowarzyszenia, które oferują wsparcie i edukację dla osób z problemami finansowymi.

- Biura porad obywatelskich: Często oferują ogólne porady prawne i wskazują dalsze ścieżki działania.

Pamiętaj, że nie jesteś sam z tym problemem. Szukanie pomocy to oznaka siły, a nie słabości. Profesjonalne wsparcie może znacząco poprawić Twoją sytuację i pomóc Ci wyjść z zadłużenia.