Wielu moich klientów, a także osoby, z którymi rozmawiam na co dzień o finansach, często zadaje mi jedno kluczowe pytanie: „Czy pobranie własnego raportu BIK obniży moją zdolność kredytową?”. Obawa przed tym, że takie działanie zostanie potraktowane przez banki jako sygnał alarmowy, jest bardzo powszechna. Rozumiem te wątpliwości, ponieważ świat finansów bywa skomplikowany i pełen mitów. W tym artykule chcę raz na zawsze rozwiać ten konkretny mit i precyzyjnie wyjaśnić, co naprawdę wpływa na Twoją historię kredytową i scoring BIK, a co jest jedynie niepotrzebnym zmartwieniem.

Pobranie raportu BIK na własny użytek nie obniża zdolności kredytowej rozwiej mit

- Pobranie własnego raportu BIK jest neutralne dla zdolności kredytowej i scoringu, traktowane jako zapytanie monitorujące, niewidoczne dla banków.

- Negatywny wpływ mają zapytania o kredyt składane przez banki, szczególnie gdy jest ich wiele w krótkim czasie (np. >3 w miesiącu), co sygnalizuje wysokie ryzyko.

- Główne czynniki obniżające zdolność to opóźnienia w spłacie zobowiązań (zwłaszcza powyżej 30 i 60 dni) oraz wysokie wykorzystanie limitów kredytowych.

- Scoring BIK (1-100) odzwierciedla ryzyko kredytowe; wyższy wynik to lepsze szanse na kredyt.

- Brak historii kredytowej jest niekorzystny; budowanie jej poprzez terminową spłatę nawet drobnych zobowiązań (np. raty) jest kluczowe.

- Własny raport BIK można pobierać dowolną liczbę razy bez konsekwencji, a regularne monitorowanie jest zalecane dla kontroli i ochrony.

Sprawdzenie siebie w BIK: rozwiewamy kluczowy mit

Zacznijmy od najważniejszego: pobranie raportu BIK na własne potrzeby nie ma absolutnie żadnego wpływu na Twoją zdolność kredytową ani na ocenę punktową (scoring). To jest kluczowa informacja, którą chcę, abyś zapamiętał. Kiedy ja, jako Patryk Kowalczyk, sprawdzam swój raport, system BIK traktuje to jako zapytanie monitorujące. Jest to czynność, która ma służyć Tobie konsumentowi do kontroli własnych finansów. Banki nie widzą tych zapytań jako sygnału do oceny Twojej wiarygodności kredytowej.

Prawdziwa różnica leży w tym, kto składa zapytanie. Oto kluczowe rozróżnienia:

- Raport własny (zapytanie monitorujące): Składany przez Ciebie, jako osobę fizyczną, w celu sprawdzenia własnej historii. Jest neutralny dla zdolności kredytowej i scoringu. Banki go nie widzą.

- Zapytanie bankowe (zapytanie kredytowe): Składane przez bank, firmę pożyczkową lub inną instytucję finansową, gdy składasz wniosek o kredyt, pożyczkę czy kartę. Ma wpływ na scoring, szczególnie jeśli jest ich wiele w krótkim czasie.

Ile razy mogę pobrać raport BIK, by nie zaszkodzić swojej zdolności?

Możesz pobierać swój własny raport BIK dowolną liczbę razy. Nie ma żadnych ograniczeń ani negatywnych konsekwencji dla Twojej zdolności kredytowej. Z mojego doświadczenia wynika, że regularne monitorowanie swojego raportu jest wręcz zalecane. To tak, jakbyś sprawdzał stan swojego zdrowia im częściej to robisz, tym szybciej wykryjesz ewentualne problemy i będziesz mógł na nie zareagować.

Dlaczego banki "nie widzą", że sprawdzasz swoją historię kredytową?

Mechanizm jest prosty i celowy. BIK rozróżnia typy zapytań. Kiedy to Ty, jako konsument, prosisz o swój raport, jest to wewnętrzne zapytanie monitorujące. Nie jest ono udostępniane bankom jako informacja o Twojej aktywności kredytowej. System BIK został zaprojektowany tak, aby umożliwić Ci pełną kontrolę nad Twoimi danymi bez obawy o negatywne konsekwencje. Banki widzą jedynie zapytania, które same złożyły lub które zostały złożone przez inne instytucje finansowe w związku z Twoimi wnioskami o produkty kredytowe.Co naprawdę niszczy twój scoring? Prawdziwi winowajcy obniżonej zdolności

Skoro już wiemy, że pobieranie własnego raportu BIK jest bezpieczne, pora skupić się na tym, co faktycznie może zaszkodzić Twojej zdolności kredytowej. W mojej pracy często widzę, jak drobne zaniedbania lub nieświadome decyzje potrafią mieć długofalowe, negatywne skutki. Pamiętaj, że BIK to nie tylko baza danych, ale przede wszystkim narzędzie do oceny ryzyka, które banki wykorzystują do podejmowania decyzji.

Grzechy główne w BIK: jak opóźnienia w spłacie wpływają na twoją przyszłość finansową

To jest chyba najważniejszy czynnik, który negatywnie wpływa na Twoją historię kredytową. Opóźnienia w spłacie zobowiązań to prawdziwi winowajcy obniżonej zdolności. Nawet kilkudniowe opóźnienia są odnotowywane, ale te powyżej 30 dni mają już znaczący, negatywny wpływ na scoring. Co gorsza, opóźnienia powyżej 60 dni mogą trafić do części statystycznej BIK i być widoczne dla banków nawet po spłacie długu, przez okres 5 lat. Dla banku to jasny sygnał: ten klient może mieć problemy z terminową obsługą zadłużenia. Moja rada? Zawsze pilnuj terminów spłat. Ustaw sobie przypomnienia, automatyczne przelewy cokolwiek, co pomoże Ci uniknąć opóźnień.

Pętla zapytań kredytowych: dlaczego składanie wielu wniosków naraz to zły pomysł?

Wyobraź sobie, że składasz wnioski o kredyt w trzech, czterech, a nawet pięciu bankach w ciągu miesiąca. Dla systemu bankowego i algorytmów BIK to wygląda jak sygnał desperacji. Banki interpretują to jako zwiększone ryzyko być może potrzebujesz pieniędzy tak bardzo, że jesteś gotów zaciągnąć zobowiązanie, którego nie będziesz w stanie spłacić. Każde zapytanie kredytowe złożone przez bank jest odnotowywane i obniża Twój scoring. Ich wpływ jest ograniczony czasowo zapytania są "ważne" dla algorytmu przez około 12 miesięcy, ale w tym okresie mogą znacząco utrudnić uzyskanie kolejnego finansowania.

Wykorzystanie limitów na kartach i w koncie: ukryty wróg twojej zdolności

Nawet jeśli spłacasz swoje karty kredytowe czy debet w koncie terminowo, wysokie wykorzystanie dostępnych limitów może negatywnie wpłynąć na Twój scoring BIK. Banki widzą to jako sygnał, że jesteś blisko maksymalnego zadłużenia, co zwiększa ryzyko. Idealnie jest utrzymywać wykorzystanie limitów poniżej 30-50% dostępnej kwoty. Jeśli masz kartę z limitem 10 000 zł, staraj się nie przekraczać 3 000-5 000 zł zadłużenia. To pokazuje bankom, że masz rezerwę i potrafisz zarządzać swoimi finansami.

Nie tylko kredyty: jak zakupy na raty i poręczenia kształtują twoją historię

Wiele osób myśli, że BIK to tylko duże kredyty hipoteczne czy gotówkowe. Nic bardziej mylnego! W BIK odnotowywane są praktycznie wszystkie zobowiązania finansowe, które zaciągasz w bankach i instytucjach pożyczkowych. Dotyczy to również zakupów na raty, limitów odnawialnych w koncie, kart kredytowych, a nawet poręczeń kredytów. Każde z tych zobowiązań buduje Twoją historię. Terminowa spłata rat za nowy telewizor czy lodówkę to świetny sposób na budowanie pozytywnej historii kredytowej. Z drugiej strony, opóźnienia w spłacie nawet drobnych rat mogą zaszkodzić Twojemu wizerunkowi kredytobiorcy tak samo, jak w przypadku większego kredytu.

Jak odczytać swój raport BIK? Kluczowe wskaźniki

Skoro już wiesz, co szkodzi, a co nie, czas nauczyć się, jak czytać swój raport BIK. To Twoje osobiste świadectwo finansowe, które zawiera mnóstwo cennych informacji. Zrozumienie go to pierwszy krok do świadomego zarządzania swoją zdolnością kredytową. Nie bój się go to narzędzie, które ma Ci pomóc.

Ocena punktowa (scoring) bez tajemnic: co oznaczają liczby od 1 do 100?

Ocena punktowa, czyli scoring BIK, to nic innego jak liczba z zakresu od 1 do 100, która odzwierciedla Twoje ryzyko kredytowe. Im wyższy wynik, tym lepiej! Wysoki scoring (np. powyżej 80 punktów) oznacza, że jesteś postrzegany jako wiarygodny kredytobiorca, co zwiększa Twoje szanse na uzyskanie finansowania na korzystnych warunkach, z niższym oprocentowaniem i wyższymi limitami.

Scoring buduje się poprzez terminową spłatę wszystkich zobowiązań kredytów, pożyczek, rat, kart kredytowych, limitów w koncie. Każda terminowo uregulowana rata to cegiełka do Twojej pozytywnej historii. Banki cenią sobie przewidywalność i odpowiedzialność, a wysoki scoring jest tego najlepszym dowodem. Pamiętaj, że brak jakiejkolwiek historii w BIK nie jest korzystny dla banku jesteś wtedy "niewiadomą".

Statusy płatności i alerty: jak interpretować komunikaty w raporcie?

W raporcie BIK znajdziesz szczegółowe informacje o statusach płatności dla każdego Twojego zobowiązania. Zwróć uwagę na takie oznaczenia jak "terminowa", "opóźniona do 30 dni", "opóźniona 31-90 dni", "opóźniona powyżej 90 dni". Oczywiście, najlepszym statusem jest "terminowa". Każde opóźnienie, zwłaszcza te dłuższe, to czerwona lampka dla banku. Raport może również zawierać alerty, np. o próbie wyłudzenia kredytu na Twoje dane dlatego tak ważne jest regularne sprawdzanie go. Wszelkie nieścisłości lub nieznane Ci zobowiązania powinny natychmiast wzbudzić Twoją czujność.

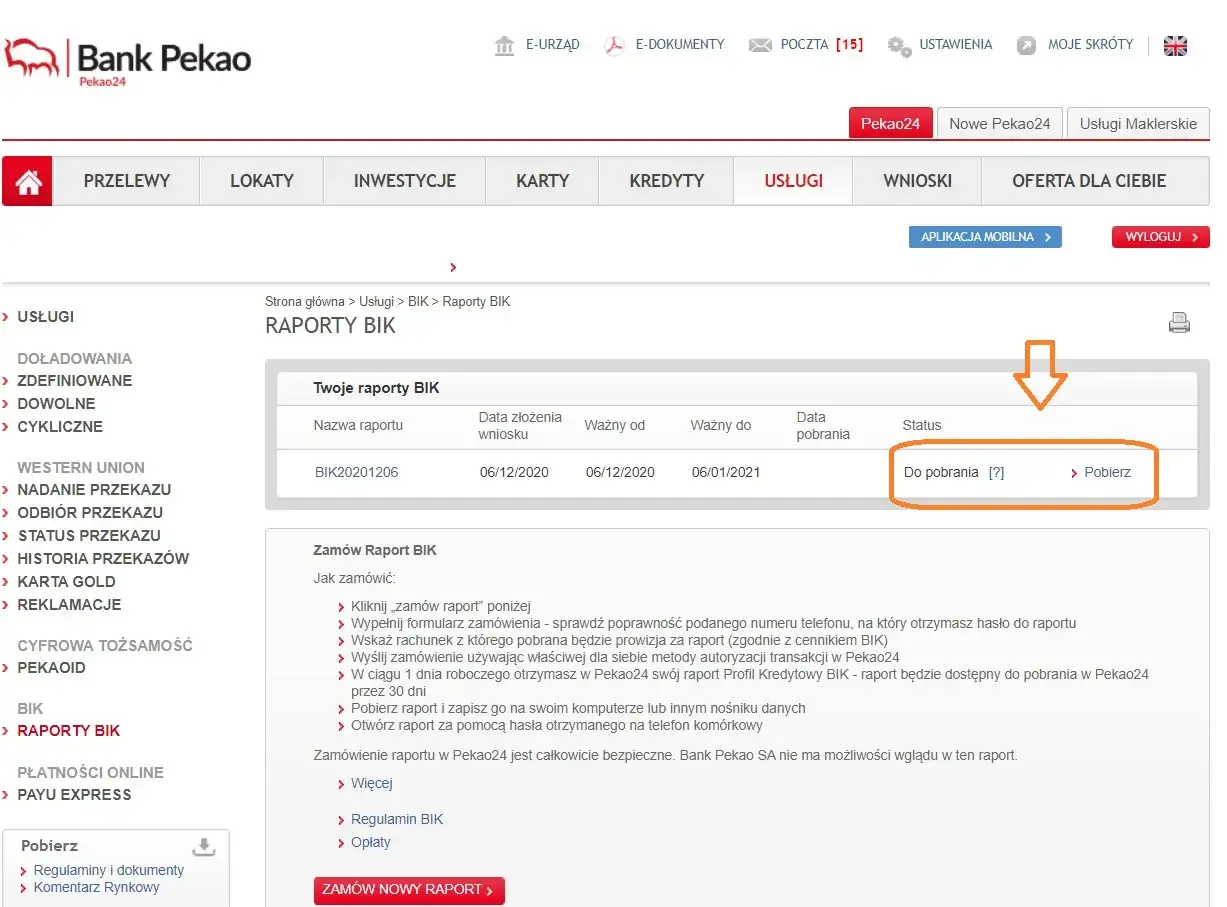

Gdzie szukać informacji o zapytaniach kredytowych złożonych przez banki?

W swoim raporcie BIK znajdziesz osobną sekcję poświęconą zapytaniom kredytowym. Tam właśnie widoczne są wszystkie zapytania złożone przez banki i instytucje finansowe w związku z Twoimi wnioskami. Monitorowanie tej sekcji jest kluczowe. Dzięki temu możesz sprawdzić, które banki pytały o Twoją historię i czy liczba tych zapytań nie jest zbyt wysoka, co mogłoby negatywnie wpłynąć na Twój scoring. To także sposób na wykrycie ewentualnych prób wyłudzenia kredytu na Twoje dane jeśli zobaczysz zapytanie z banku, w którym nigdy nie składałeś wniosku, to sygnał do natychmiastowej reakcji.

Odwróć sytuację: jak wykorzystać raport BIK, by zwiększyć swoje szanse na kredyt?

Nie traktuj raportu BIK jako strasznego potwora, który tylko czeka, by obniżyć Twoją zdolność. Wręcz przeciwnie! To potężne narzędzie, które, odpowiednio wykorzystane, może stać się Twoim sprzymierzeńcem w budowaniu solidnej pozycji finansowej. Pokażę Ci, jak możesz proaktywnie działać, aby zwiększyć swoje szanse na kredyt i uzyskać lepsze warunki.Regularne monitorowanie BIK: twój osobisty system wczesnego ostrzegania

Jak już wspomniałem, regularne pobieranie i analizowanie własnego raportu BIK to podstawa. Traktuj to jako swój osobisty system wczesnego ostrzegania. Dzięki temu masz pełną kontrolę nad poprawnością danych możesz szybko wykryć błędy, nieznane Ci zobowiązania czy próby wyłudzeń. Pamiętaj, że dane o spłatach zobowiązań kredytowych przechowywane są w BIK przez 5 lat, a te z opóźnieniami mogą być przetwarzane bez zgody przez 5 lat od ich wygaśnięcia. Masz więc realny wpływ na to, co widzą banki i możesz reagować na bieżąco.

Jak zbudować pozytywną historię kredytową od zera?

Brak historii kredytowej to dla banku problem nie ma danych, na podstawie których mógłby ocenić Twoją wiarygodność. Ale to nie znaczy, że jesteś na straconej pozycji! Oto jak możesz aktywnie budować pozytywną historię kredytową od zera:

- Zrozum, dlaczego brak historii jest niekorzystny: Banki opierają swoje decyzje na danych historycznych. Jeśli nie masz żadnych zobowiązań w BIK, jesteś dla nich niewiadomą, co zwiększa ich ryzyko i często skutkuje odmową kredytu.

- Zacznij od drobnych, łatwych do spłacenia zobowiązań: Nie musisz od razu brać dużego kredytu. Zastanów się nad zakupami na raty (np. sprzęt AGD/RTV), małą kartą kredytową z niewielkim limitem (którą będziesz spłacać w całości co miesiąc) lub limitem odnawialnym w koncie. Ważne, aby były to zobowiązania, które jesteś w stanie spłacać terminowo i bez problemów.

- Bądź konsekwentny i odpowiedzialny: Kluczem jest terminowość. Każda terminowo spłacona rata buduje Twój pozytywny wizerunek kredytobiorcy. Pokaż bankom, że jesteś rzetelny i godny zaufania. Z czasem Twój scoring będzie rósł, a wraz z nim szanse na większe i korzystniejsze kredyty.

Znajdź i napraw błędy: co zrobić, gdy dane w twoim raporcie się nie zgadzają?

Nikt nie jest idealny, a błędy zdarzają się nawet w tak precyzyjnych systemach jak BIK. Jeśli podczas analizy swojego raportu zauważysz nieprawidłowości na przykład błędnie odnotowane opóźnienia, kredyty, których nie zaciągałeś, lub nieaktualne informacje niezwłocznie działaj! Masz prawo do złożenia reklamacji w BIK. Opisz dokładnie, co jest nie tak i przedstaw dowody (np. potwierdzenia spłat). BIK ma obowiązek zweryfikować Twoje zgłoszenie i skorygować dane, jeśli okażą się błędne. Pamiętaj, że dokładność informacji w BIK jest kluczowa dla Twojej finansowej przyszłości.

Raport BIK: twój sprzymierzeniec, a nie wróg

Mam nadzieję, że po przeczytaniu tego artykułu zmieniłeś swoje postrzeganie raportu BIK. To nie jest narzędzie do straszenia, ale do informowania i wspierania Cię w zarządzaniu Twoimi finansami. Świadome korzystanie z niego to jeden z najważniejszych elementów budowania zdrowej i stabilnej przyszłości finansowej.

Zanim złożysz wniosek o kredyt: checklista BIK dla każdego kredytobiorcy

Przed złożeniem wniosku o jakikolwiek kredyt, zawsze polecam moim klientom przejście przez poniższą checklistę. To proste kroki, które znacząco zwiększą Twoje szanse na pozytywną decyzję i lepsze warunki:

- Sprawdź swój raport BIK: Pobierz aktualny raport i dokładnie go przeanalizuj. Upewnij się, że wszystkie dane są poprawne i nie ma żadnych niepokojących wpisów.

- Zweryfikuj terminowość spłat: Upewnij się, że wszystkie Twoje obecne i przeszłe zobowiązania były spłacane terminowo. Jeśli masz opóźnienia, postaraj się je uregulować i poczekać, aż ich wpływ na scoring osłabnie.

- Zmniejsz wykorzystanie limitów: Jeśli korzystasz z kart kredytowych lub debetu w koncie, postaraj się zmniejszyć wykorzystanie dostępnych limitów poniżej 30-50%.

- Unikaj składania wielu zapytań kredytowych w krótkim czasie: Wybierz jeden, maksymalnie dwa banki, w których złożysz wniosek. Unikaj "strzelania" wnioskami na oślep.

- Zadbaj o pozytywną historię kredytową: Jeśli masz słabą historię lub brak historii, rozważ zaciągnięcie drobnego, łatwego do spłacenia zobowiązania i sumiennie je spłacaj przez kilka miesięcy.

Przeczytaj również: Bocian a BIK: Sprawdza? Co to znaczy dla Twojej pożyczki?

Jak świadome zarządzanie historią kredytową przekłada się na lepsze warunki finansowania?

Aktywne i świadome zarządzanie historią kredytową w BIK to inwestycja, która się opłaca. Wysoki scoring i pozytywna historia kredytowa przekładają się na realne korzyści finansowe. Banki widzą w Tobie wiarygodnego partnera, co oznacza, że możesz liczyć na lepsze oprocentowanie kredytów, niższe prowizje, wyższe limity kredytowe i łatwiejszy dostęp do różnorodnych produktów bankowych. To nie tylko oszczędność pieniędzy, ale także większy spokój ducha i poczucie kontroli nad swoimi finansami. Pamiętaj, BIK to Twój sprzymierzeniec w drodze do finansowej stabilności.