Roczne obligacje skarbowe (ROR) to popularna forma oszczędzania, która w 2026 roku nadal przyciąga uwagę inwestorów szukających bezpiecznej przystani dla swoich środków. Zrozumienie ich rentowności, mechanizmów działania oraz porównanie z innymi dostępnymi na rynku opcjami, takimi jak lokaty bankowe, jest kluczowe dla każdego, kto chce efektywnie pomnażać swój kapitał w sposób kontrolowany i bezpieczny.

Roczne obligacje skarbowe (ROR) w 2026 roku sprawdź, ile możesz zyskać i czy warto w nie inwestować.

- W styczniu 2026 roku oprocentowanie rocznych obligacji ROR (emisja ROR0127) w pierwszym miesięcznym okresie odsetkowym wynosi 5,75% w skali roku.

- Oprocentowanie ROR jest zmienne i zależy bezpośrednio od stopy referencyjnej Narodowego Banku Polskiego, ustalanej co miesiąc.

- Zyski z obligacji, podobnie jak z lokat, podlegają 19% podatkowi od zysków kapitałowych (tzw. podatek Belki).

- Obligacje ROR są uznawane za jedną z najbezpieczniejszych form oszczędzania w Polsce, dzięki gwarancji wypłacalności Skarbu Państwa.

- Istnieje możliwość wcześniejszego wykupu obligacji, jednak wiąże się to z opłatą w wysokości 0,50 zł za każdą obligację.

- W styczniu 2026 roku oprocentowanie ROR jest wysoce konkurencyjne w stosunku do większości rocznych lokat bankowych.

Roczne obligacje skarbowe (ROR) w 2026 roku bezpieczna przystań dla Twoich oszczędności?

Roczne obligacje skarbowe, oznaczane symbolem ROR, to instrumenty finansowe emitowane przez Skarb Państwa, które cieszą się niesłabnącą popularnością wśród polskich oszczędzających. Ich główną cechą jest zmienne oprocentowanie oraz fakt, że są one uważane za jedną z najbezpieczniejszych form lokowania kapitału w Polsce. Jako Patryk Kowalczyk, zawsze podkreślam, że zrozumienie mechanizmów stojących za tymi obligacjami jest absolutnie kluczowe, aby świadomie podjąć decyzję o inwestycji i ocenić, czy rzeczywiście stanowią one odpowiednią przystań dla Twoich pieniędzy w 2026 roku.

Czym są roczne obligacje ROR i dlaczego warto je zrozumieć?

Roczne obligacje ROR to nic innego jak pożyczka, której udzielasz państwu na okres jednego roku. W zamian za to, Skarb Państwa zobowiązuje się wypłacić Ci odsetki. Co ważne, są to obligacje o zmiennym oprocentowaniu. Oznacza to, że stopa procentowa, według której naliczane są odsetki, nie jest stała przez cały rok, lecz może się zmieniać. Zrozumienie, jak ta zmienność działa i od czego zależy, to podstawa, aby nie być zaskoczonym wysokością finalnego zysku.

Kluczowe pojęcia, które musisz znać: stopa referencyjna NBP a Twoje zyski

Zmienność oprocentowania rocznych obligacji ROR jest ściśle powiązana ze stopą referencyjną Narodowego Banku Polskiego. To właśnie ona stanowi punkt odniesienia dla oprocentowania tych obligacji w kolejnych miesięcznych okresach odsetkowych. W uproszczeniu, stopa referencyjna to cena, po której banki komercyjne pożyczają pieniądze od NBP. Kiedy Rada Polityki Pieniężnej (RPP) podnosi stopy procentowe, oprocentowanie obligacji ROR zazwyczaj rośnie. Kiedy stopy są obniżane, oprocentowanie obligacji również spada. Dlatego, moim zdaniem, śledzenie decyzji RPP jest tak istotne dla każdego inwestora w obligacje skarbowe.Obliczanie realnego zysku z obligacji rocznych przewodnik krok po kroku

Zanim zainwestujesz w roczne obligacje skarbowe, musisz dokładnie wiedzieć, jak obliczyć potencjalny zysk. Nie wystarczy spojrzeć na nominalne oprocentowanie. Należy uwzględnić dwa kluczowe czynniki: podatek od zysków kapitałowych, czyli tzw. podatek Belki, oraz, co równie ważne, wpływ inflacji na realną wartość Twoich pieniędzy. Tylko wtedy uzyskasz pełny obraz tego, ile faktycznie możesz zyskać.

Aktualne oprocentowanie w styczniu 2026: Na jaki zysk możesz liczyć?

W styczniu 2026 roku, dla nowej emisji rocznych obligacji skarbowych (ROR0127), oprocentowanie w pierwszym miesięcznym okresie odsetkowym zostało ustalone na poziomie 5,75% w skali roku. To jest punkt wyjścia do naszych obliczeń. Pamiętaj jednak, że jest to oprocentowanie obowiązujące tylko w pierwszym miesiącu. W kolejnych miesiącach będzie ono zmienne i będzie zależało od aktualnej stopy referencyjnej NBP.

Symulacja inwestycji: Ile zarobisz "na czysto" po odliczeniu podatku Belki?

Przyjmijmy, że decydujesz się na zakup 100 sztuk rocznych obligacji ROR, co oznacza zainwestowanie 10 000 zł (cena jednej obligacji to 100 zł). Jeśli oprocentowanie wyniesie średnio 5,75% w skali roku, Twój nominalny zysk z odsetek po roku wyniesie 575 zł. Jednakże, od tej kwoty musimy odliczyć 19% podatek od zysków kapitałowych (podatek Belki). Obliczenia wyglądają następująco:

- Zysk nominalny: 10 000 zł * 5,75% = 575 zł

- Podatek Belki: 575 zł * 19% = 109,25 zł

- Zysk "na czysto" po opodatkowaniu: 575 zł - 109,25 zł = 465,75 zł

Jak widać, podatek Belki znacząco wpływa na ostateczną kwotę, która trafia do Twojej kieszeni.

Zmienne oprocentowanie w praktyce: Jak decyzje RPP wpłyną na Twój portfel?

Mechanizm zmiennego oprocentowania obligacji ROR oznacza, że wysokość odsetek jest aktualizowana co miesiąc na podstawie stopy referencyjnej NBP. Decyzje Rady Polityki Pieniężnej (RPP) mają więc bezpośredni wpływ na to, ile zarobisz w kolejnych okresach odsetkowych. Jeśli RPP zdecyduje się na obniżki stóp procentowych, co jest prognozowane na 2026 rok, oprocentowanie Twoich obligacji ROR również spadnie, co może obniżyć całkowity zysk. Z drugiej strony, ewentualne podwyżki stóp (choć mniej prawdopodobne w obecnych prognozach) mogłyby zwiększyć Twoje odsetki. To jest właśnie to ryzyko, o którym wspomniałem wcześniej niepewność co do przyszłej wysokości stóp procentowych.

Obligacje roczne kontra inne formy oszczędzania gdzie Twoje pieniądze pracują najefektywniej?

Wybór najlepszej formy oszczędzania to zawsze dylemat. Na rynku dostępnych jest wiele opcji, a każda z nich ma swoje plusy i minusy. Aby podjąć świadomą decyzję, musimy porównać roczne obligacje skarbowe z innymi popularnymi instrumentami, takimi jak lokaty bankowe czy obligacje o innym terminie wykupu. Tylko wtedy będziemy w stanie ocenić, gdzie nasze pieniądze pracują najefektywniej.

ROR vs. lokata bankowa: Pojedynek na procenty i elastyczność

Porównajmy roczne obligacje ROR z typowymi rocznymi lokatami bankowymi, bazując na danych ze stycznia 2026 roku. Moim zdaniem, ta tabela doskonale pokazuje kluczowe różnice:

| Kryterium | Roczne Obligacje Skarbowe (ROR) | Lokaty Bankowe |

|---|---|---|

| Oprocentowanie (styczeń 2026) | 5,75% (w pierwszym okresie odsetkowym, zmienne) | 2,5% - 4,25% (zazwyczaj stałe) |

| Bezpieczeństwo | Gwarancja Skarbu Państwa (bardzo wysokie) | Gwarancja Bankowego Funduszu Gwarancyjnego (do 100 000 EUR) |

| Płynność | Możliwość wcześniejszego wykupu z opłatą (0,50 zł/obligację) | Zazwyczaj brak możliwości wcześniejszego wykupu bez utraty odsetek |

| Dostępność | Online (obligacjeskarbowe.pl), oddziały PKO BP i Pekao S.A. | Oddziały i serwisy internetowe banków komercyjnych |

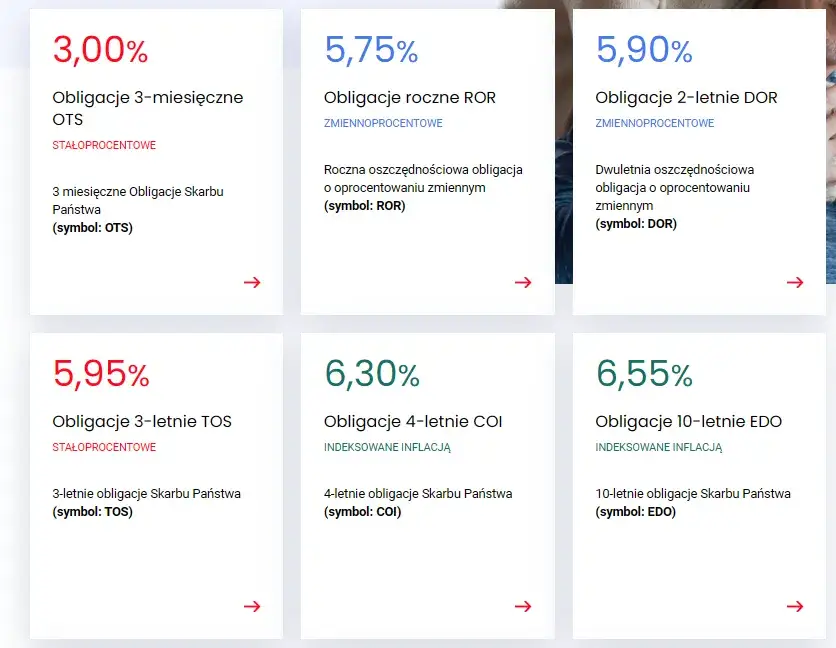

Czy krótszy horyzont zawsze oznacza mniejszy zysk? Porównanie z obligacjami 3-miesięcznymi (OTS)

Obligacje 3-miesięczne (OTS) to instrumenty o jeszcze krótszym horyzoncie inwestycyjnym. Ich oprocentowanie również jest zmienne, jednak odsetki są wypłacane po trzech miesiącach. Dla kogo są atrakcyjne? Przede wszystkim dla osób, które potrzebują maksymalnej elastyczności i szybkiego dostępu do swoich środków, a także dla tych, którzy chcą reagować na bieżące zmiany stóp procentowych. Zwykle jednak, ze względu na krótki termin, ich oprocentowanie może być nieco niższe niż w przypadku obligacji rocznych, ale nie jest to regułą. Warto to sprawdzić w momencie zakupu.

A może warto poczekać dłużej? Zestawienie z obligacjami 2-letnimi (DOR) i 3-letnimi (TOS)

Dla inwestorów z dłuższym horyzontem czasowym, Skarb Państwa oferuje również obligacje 2-letnie (DOR) i 3-letnie (TOS). Obligacje DOR mają zmienne oprocentowanie, podobnie jak ROR, ale na dłuższy okres. Obligacje TOS natomiast, często oferują oprocentowanie stałe w pierwszym okresie, a w kolejnych są indeksowane inflacją. Zazwyczaj, im dłuższy okres inwestycji, tym potencjalnie wyższe oprocentowanie, co ma zrekompensować mniejszą płynność. Jeśli jesteś w stanie zamrozić swoje środki na dłużej, DOR czy TOS mogą zaoferować lepsze warunki, chroniąc kapitał przed inflacją w dłuższym terminie.

Zalety i wady rocznych obligacji skarbowych co musisz wiedzieć przed decyzją?

Każda inwestycja wiąże się z pewnymi zaletami i wadami. Roczne obligacje skarbowe ROR nie są wyjątkiem. Zanim podejmiesz decyzję o ich zakupie, warto dokładnie przeanalizować kluczowe aspekty, które mogą wpłynąć na Twoje oszczędności. Moim celem jest, abyś miał pełny obraz sytuacji i mógł świadomie ocenić, czy ROR to odpowiedni wybór dla Ciebie.

Gwarancja Skarbu Państwa: Dlaczego to jedna z najbezpieczniejszych inwestycji?

Niewątpliwie największą zaletą obligacji ROR jest gwarancja wypłacalności Skarbu Państwa. Oznacza to, że niezależnie od sytuacji na rynku finansowym, masz pewność, że otrzymasz zainwestowany kapitał wraz z należnymi odsetkami. To sprawia, że obligacje skarbowe są uznawane za jedną z najbezpieczniejszych form lokowania pieniędzy w Polsce, znacznie bezpieczniejszą niż większość lokat bankowych (które są gwarantowane do pewnej kwoty przez BFG) czy inwestycje giełdowe.

Ryzyko, o którym musisz pamiętać: Czy inflacja zje Twoje zyski?

Mimo gwarancji Skarbu Państwa, roczne obligacje ROR nie są pozbawione ryzyka. Głównym z nich jest ryzyko inflacji. Choć oprocentowanie jest zmienne i reaguje na zmiany stóp procentowych, wysoka inflacja może sprawić, że realna wartość Twoich zysków będzie niższa, a nawet ujemna. Oznacza to, że po roku, mimo nominalnego zysku, za te same pieniądze będziesz mógł kupić mniej towarów i usług. Zawsze powtarzam moim klientom: zwracaj uwagę nie tylko na nominalne oprocentowanie, ale także na prognozy inflacyjne.

Elastyczność ma swoją cenę: Ile kosztuje wcześniejszy wykup obligacji ROR?

Roczne obligacje ROR oferują pewną elastyczność masz możliwość wcześniejszego wykupu środków. To spora zaleta w porównaniu do wielu lokat bankowych, które często nie pozwalają na wycofanie pieniędzy bez utraty wszystkich odsetek. Jednak ta elastyczność ma swoją cenę. W przypadku obligacji ROR, wcześniejszy wykup wiąże się z opłatą w wysokości 0,50 zł od każdej obligacji (co stanowi 0,5% wartości nominalnej). Jest to koszt, który należy uwzględnić, planując ewentualne wcześniejsze wycofanie kapitału.

Praktyczny przewodnik jak i gdzie kupić roczne obligacje skarbowe?

Zakup rocznych obligacji skarbowych jest prosty i dostępny dla każdego. Nie musisz być ekspertem finansowym, aby zainwestować w tę formę oszczędzania. Poniżej przedstawię Ci praktyczne wskazówki, które pomogą Ci w zakupie obligacji, zarówno online, jak i w tradycyjny sposób.

Zakup online: Krok po kroku przez serwis obligacjeskarbowe.pl

Najwygodniejszą formą zakupu obligacji jest skorzystanie z internetowego serwisu obligacjeskarbowe.pl. Oto jak to zrobić:

- Załóż konto: Jeśli jeszcze go nie masz, musisz założyć konto w systemie obsługi obligacji. Będzie to wymagało podania danych osobowych i weryfikacji tożsamości.

- Zaloguj się: Po aktywacji konta zaloguj się do serwisu.

- Wybierz obligacje: Przejdź do sekcji zakupu i wybierz interesujący Cię rodzaj obligacji w tym przypadku roczne obligacje ROR (ROR0127).

- Określ liczbę obligacji: Wpisz, ile obligacji chcesz kupić (pamiętaj, że jedna obligacja kosztuje 100 zł).

- Potwierdź zakup: Sprawdź podsumowanie transakcji i potwierdź zakup.

- Dokonaj płatności: Zostaniesz przekierowany do systemu płatności online, gdzie możesz opłacić obligacje przelewem bankowym.

Tradycyjna droga: Zakup w oddziale banku PKO BP lub Pekao S.A.

Jeśli preferujesz tradycyjne metody, roczne obligacje ROR możesz kupić również stacjonarnie. Dostępne są one w oddziałach banku PKO Bank Polski oraz w Banku Pekao S.A. Wystarczy udać się do placówki z dowodem osobistym i złożyć dyspozycję zakupu. Doradca bankowy pomoże Ci w wypełnieniu wszystkich niezbędnych dokumentów.

Zamiana obligacji, czyli jak kontynuować oszczędzanie na preferencyjnych warunkach

Dla posiadaczy obligacji ROR, których termin wykupu przypada w styczniu 2026 roku (ROR0126), istnieje bardzo atrakcyjna opcja zamiany na obligacje nowej emisji (ROR0127). Co więcej, zamiana ta odbywa się na preferencyjnych warunkach zamiast standardowej ceny 100 zł za obligację, można je nabyć po cenie 99,90 zł za sztukę. To świetny sposób na kontynuowanie oszczędzania bez konieczności wypłacania środków i ponownego ich lokowania, a dodatkowo zyskujesz niewielki bonus w postaci niższej ceny zakupu.

Dla kogo obligacje ROR są najlepszym rozwiązaniem w 2026 roku?

Roczne obligacje skarbowe ROR, z ich zmiennym oprocentowaniem, gwarancją Skarbu Państwa i możliwością wcześniejszego wykupu, stanowią interesującą propozycję dla wielu inwestorów w 2026 roku. Jednak, jak każda inwestycja, nie są one idealne dla każdego. Moim zdaniem, są one szczególnie atrakcyjne dla określonego profilu oszczędzającego, który ceni sobie bezpieczeństwo i elastyczność.

Przeczytaj również: Klucz do zysków: Jak obliczyć wskaźniki rentowności (ROS, ROA, ROE)?

Czy jesteś idealnym inwestorem? Profil osoby, która najwięcej zyska

- Osoby szukające bezpiecznej alternatywy dla lokat bankowych: Jeśli zależy Ci na minimalnym ryzyku i pewności odzyskania kapitału, ROR są doskonałym wyborem.

- Inwestorzy z krótkoterminowym horyzontem czasowym: Roczny termin wykupu sprawia, że obligacje te są idealne dla osób, które potrzebują dostępu do swoich środków w perspektywie 12 miesięcy.

- Ci, którzy akceptują zmienne oprocentowanie: Jeśli rozumiesz mechanizm zmiennego oprocentowania i jesteś świadomy, że wysokość Twoich zysków może się zmieniać w zależności od decyzji RPP, ROR mogą być dla Ciebie.

- Osoby ceniące gwarancję Skarbu Państwa: Dla wielu inwestorów spokój ducha wynikający z gwarancji państwowej jest bezcenny.

- Oszczędzający, którzy chcą mieć możliwość wcześniejszego dostępu do środków: Mimo opłaty, możliwość wcześniejszego wykupu daje pewną elastyczność, której często brakuje w innych instrumentach.