Rentowność 10-letnich obligacji skarbowych w Polsce to jeden z najważniejszych wskaźników kondycji gospodarczej i rynku finansowego, który osobiście zawsze bacznie obserwuję. Odzwierciedla ona koszt, po jakim państwo jest w stanie pożyczać pieniądze na długi termin, a także nastroje inwestorów wobec polskiej gospodarki. Zrozumienie mechanizmów kształtujących tę rentowność jest kluczowe dla każdego, kto chce świadomie poruszać się po rynku finansowym i podejmować przemyślane decyzje inwestycyjne.

Rentowność 10-letnich obligacji skarbowych w Polsce wynosi około 5,13% kluczowy wskaźnik kondycji gospodarki i rynku finansowego.

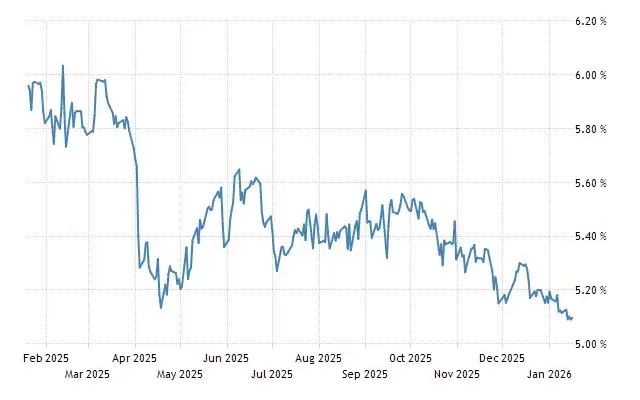

- Na dzień 16 stycznia 2026 roku rentowność 10-letnich polskich obligacji skarbowych wynosi około 5,13%.

- W ujęciu historycznym, rentowność ta wahała się od rekordowo niskiego poziomu 1,03% do rekordowo wysokiego 13,98% (październik 2000).

- W ostatnim roku odnotowano spadek rentowności o około 15,18%, co wskazuje na trend spadkowy.

- Kluczowe czynniki wpływające na rentowność to polityka monetarna NBP, poziom inflacji, sytuacja fiskalna państwa oraz nastroje na globalnych rynkach.

- Prognozy na 2026 rok wskazują na możliwość dalszego spadku rentowności poniżej 5,0%, w kierunku 4,8%, wspieranego przez spowolnienie inflacji i potencjalne obniżki stóp procentowych.

Rentowność obligacji 10-letnich barometr polskiej gospodarki

Oprocentowanie polskiego długu, czyli rentowność obligacji skarbowych, ma fundamentalne znaczenie zarówno dla indywidualnych inwestorów, jak i dla całej gospodarki. Dla mnie to swego rodzaju barometr nastrojów rynkowych i wskaźnik zaufania do państwa. Kiedy rentowność rośnie, sygnalizuje to zazwyczaj wzrost ryzyka postrzeganego przez inwestorów, co może prowadzić do droższego finansowania dla rządu, a w konsekwencji dla firm i gospodarstw domowych. Z kolei spadek rentowności często interpretowany jest jako poprawa perspektyw gospodarczych lub zwiększone bezpieczeństwo inwestycji w polski dług.

Warto od razu wyjaśnić pewne powszechne nieporozumienie. Kiedy mówimy o "obligacjach NBP", szczególnie w kontekście 10-letnich papierów dłużnych, w rzeczywistości odnosimy się do obligacji skarbowych emitowanych przez Ministerstwo Finansów. Narodowy Bank Polski, jako bank centralny, nie emituje długoterminowych obligacji skarbowych dla finansowania budżetu państwa. Jego rola jest jednak niebagatelna poprzez decyzje Rady Polityki Pieniężnej dotyczące stóp procentowych, NBP silnie wpływa na cały rynek pieniężny i kapitałowy, a tym samym na rentowność obligacji skarbowych. To właśnie polityka monetarna NBP jest jednym z głównych czynników kształtujących atrakcyjność polskiego długu.

Interpretacja danych dotyczących rentowności obligacji jest stosunkowo prosta, ale niezwykle ważna. Wzrost rentowności oznacza, że inwestorzy żądają wyższego zwrotu za pożyczenie pieniędzy państwu, co może świadczyć o zwiększonym postrzeganiu ryzyka kredytowego Polski, obawach o inflację lub ogólnie pogorszeniu nastrojów inwestycyjnych. Z drugiej strony, spadek rentowności wskazuje na mniejsze ryzyko, większe zaufanie do gospodarki lub oczekiwania na niższe stopy procentowe w przyszłości. Dla mnie to sygnał, że inwestorzy są skłonni zaakceptować niższy zwrot, co przekłada się na niższe koszty obsługi długu dla państwa i często jest pozytywnym prognostykiem dla całej gospodarki.

Aktualna rentowność polskich 10-letnich obligacji twarde dane i kontekst

Na dzień 16 stycznia 2026 roku, rentowność 10-letnich polskich obligacji skarbowych kształtuje się na poziomie około 5,13%. Obserwuję, że w ostatnich dniach notujemy lekkie wahania wokół tego poziomu, co jest naturalne dla dynamicznego rynku długu. Ten wskaźnik jest dla mnie punktem odniesienia do oceny bieżącej sytuacji ekonomicznej i oczekiwań rynkowych.

Aby w pełni zrozumieć aktualny poziom, warto spojrzeć na historyczny kontekst. Pamiętam czasy, kiedy rentowność ta osiągała rekordowo wysokie poziomy w październiku 2000 roku wyniosła aż 13,98%. To był okres znacznie większej niepewności i wyższych stóp procentowych. Z kolei rekordowo niski poziom, jaki odnotowaliśmy, to 1,03%. Patrząc na ostatni rok, zauważam wyraźny trend spadkowy. Rentowność spadła o około 15,18%, co świadczy o tym, że rynek z optymizmem patrzy na perspektywy inflacyjne i politykę monetarną, a także na stabilizację sytuacji fiskalnej.

Kluczowe czynniki kształtujące rentowność obligacji skarbowych

Decyzje Rady Polityki Pieniężnej: Wpływ stóp procentowych NBP

Decyzje Rady Polityki Pieniężnej (RPP) dotyczące stóp procentowych mają bezpośredni i fundamentalny wpływ na rentowność obligacji. To jeden z najważniejszych mechanizmów, który osobiście zawsze śledzę. Kiedy RPP podnosi stopy procentowe, nowe emisje obligacji muszą oferować wyższe oprocentowanie, aby konkurować z atrakcyjniejszymi lokatami bankowymi. To z kolei prowadzi do spadku cen już wyemitowanych obligacji i wzrostu ich rentowności. Odwrotnie, obniżki stóp procentowych sprawiają, że obligacje stają się bardziej atrakcyjne, ich ceny rosną, a rentowność spada. Widzieliśmy to wyraźnie w 2025 roku, kiedy NBP zaczął łagodzić politykę pieniężną po okresie zacieśniania, co otworzyło drogę do dalszych obniżek w 2026 roku i wpłynęło na spadek rentowności.

Mechanizm przełożenia cyklu zacieśniania i łagodzenia polityki monetarnej na rynek obligacji jest złożony, ale fascynujący. Kiedy stopy procentowe rosną, inwestorzy, w tym banki i fundusze, mają alternatywę w postaci bezpiecznych lokat o wyższym oprocentowaniu. To zmniejsza popyt na obligacje o niższej rentowności, co zmusza emitenta (Ministerstwo Finansów) do oferowania wyższego oprocentowania w nowych emisjach. W efekcie ceny istniejących obligacji spadają, a ich rentowność rośnie. W sytuacji obniżek stóp, obligacje stają się relatywnie atrakcyjniejsze, popyt rośnie, ceny obligacji idą w górę, a ich rentowność spada. To klasyczny przykład działania sił rynkowych w odpowiedzi na politykę banku centralnego.

Nie można również lekceważyć roli oczekiwań rynkowych i komunikacji ze strony NBP. Rynki finansowe są niezwykle wrażliwe na wszelkie sygnały i zapowiedzi dotyczące przyszłych decyzji RPP. Nawet sama retoryka prezesa NBP czy członków Rady może wywołać znaczące ruchy na rynku obligacji. Z mojego doświadczenia wynika, że nieprzewidywalna lub niejasna komunikacja ze strony NBP może prowadzić do zwiększonej zmienności i niepewności, co z kolei może ograniczać zainteresowanie inwestorów zagranicznych polskim długiem. Inwestorzy cenią sobie przewidywalność i jasność w polityce monetarnej.

Walka z inflacją a oczekiwania inwestorów

Zależność między poziomem inflacji a rentownością obligacji jest dla mnie oczywista są one nierozerwalnie ze sobą związane. Kiedy inflacja jest wysoka, inwestorzy żądają wyższej rentowności od obligacji, aby zrekompensować sobie utratę realnej wartości kapitału. Nikt nie chce pożyczać pieniędzy państwu, by po kilku latach otrzymać nominalnie więcej, ale realnie mniej ze względu na siłę nabywczą pieniądza. Dlatego też, w okresach podwyższonej inflacji, rentowność obligacji zazwyczaj rośnie.

Co więcej, wyższa inflacja zwiększa koszt obsługi długu dla państwa. Jeżeli rząd musi pozyskać środki na finansowanie deficytu w środowisku wysokiej inflacji, jest zmuszony oferować inwestorom wyższe oprocentowanie, aby przyciągnąć kapitał. To prosta ekonomia: im wyższa inflacja, tym drożej państwo pożycza. Ten mechanizm jest kluczowy dla zrozumienia, dlaczego walka z inflacją jest tak ważna nie tylko dla konsumentów, ale i dla stabilności finansów publicznych.

Dobrą wiadomością jest to, że prognozy NBP wskazują na dalsze spowolnienie inflacji w Polsce w 2026 roku. Z mojego punktu widzenia, ten czynnik powinien sprzyjać spadkowi rentowności obligacji. Kiedy oczekiwania inflacyjne maleją, inwestorzy są skłonni zaakceptować niższe oprocentowanie, ponieważ realna wartość ich zwrotu jest mniej zagrożona. To jeden z głównych motorów napędowych dla przewidywanego trendu spadkowego rentowności w najbliższych miesiącach.

Kondycja finansów publicznych: Deficyt i dług

Kondycja finansów publicznych jest kolejnym filarem wpływającym na rentowność obligacji. Wysoki deficyt budżetowy i rosnący dług publiczny mogą znacząco zwiększać postrzegane ryzyko kredytowe Polski. Inwestorzy, zarówno krajowi, jak i zagraniczni, bacznie obserwują te wskaźniki. Jeśli widzą, że państwo ma problemy z równowagą budżetową i jego zadłużenie rośnie w szybkim tempie, mogą obawiać się o zdolność do terminowej spłaty zobowiązań. W takiej sytuacji, aby przyciągnąć finansowanie, rząd jest zmuszony oferować wyższe oprocentowanie, co naturalnie przekłada się na wyższą rentowność obligacji.

W kontekście długu publicznego często mówimy o premii za ryzyko. Jest to dodatkowy zwrot, którego inwestorzy żądają za pożyczenie pieniędzy państwu, które jest postrzegane jako bardziej ryzykowne. Inwestorzy oceniają wiarygodność kredytową Polski, analizując takie czynniki jak stabilność polityczna, perspektywy wzrostu gospodarczego, poziom długu w relacji do PKB oraz zdolność do generowania dochodów budżetowych. Im wyższa premia za ryzyko, tym drożej państwo pożycza, a więc tym wyższa jest rentowność obligacji. To dla mnie kluczowy element w ocenie atrakcyjności inwestycyjnej danego kraju.

Poziom wydatków budżetowych państwa ma bezpośredni wpływ na koszt obsługi długu publicznego. Jeśli wydatki są wysokie i nie są pokrywane przez dochody, rośnie deficyt, który musi być finansowany przez emisję nowych obligacji. Większa podaż obligacji, zwłaszcza w obliczu rosnącego długu, może prowadzić do konieczności oferowania wyższego oprocentowania, aby znaleźć nabywców. To z kolei podnosi ogólny koszt obsługi długu, tworząc swego rodzaju błędne koło, jeśli nie zostanie zahamowane przez odpowiedzialną politykę fiskalną.

Nastroje na globalnych rynkach: Wpływ decyzji FED i EBC

Rentowność polskich obligacji nie jest izolowana od reszty świata. Jest ona silnie powiązana z trendami na globalnych rynkach długu, a w szczególności z wpływem rentowności obligacji amerykańskich (UST) i niemieckich (Bundów) oraz polityki banków centralnych, takich jak amerykański FED i Europejski Bank Centralny (EBC). Kiedy globalni inwestorzy widzą atrakcyjniejsze możliwości inwestycyjne w bezpieczniejszych aktywach, takich jak obligacje USA czy Niemiec, mogą wycofywać kapitał z rynków wschodzących, co prowadzi do wzrostu rentowności w Polsce.

Obligacje USA i Niemiec stanowią globalny punkt odniesienia dla całego rynku długu. Kiedy ich rentowność rośnie, zwiększa się atrakcyjność bezpiecznych przystani, a inwestorzy często renegocjują swoje oczekiwania wobec obligacji rynków wschodzących. Jeśli rentowność Bundów czy UST wzrośnie, inwestorzy mogą żądać wyższej premii za ryzyko od polskiego długu, aby zrekompensować sobie mniejszą płynność i wyższe ryzyko. Zmiany w polityce FED i EBC, zwłaszcza dotyczące stóp procentowych i programów skupu aktywów, mogą wywołać falę, która dotrze do Polski, wpływając na decyzje inwestorów i w konsekwencji na rentowność naszych obligacji.

Nie można zapominać o roli kapitału zagranicznego. Duże zainteresowanie polskim długiem ze strony inwestorów zagranicznych zwiększa popyt, co prowadzi do wzrostu cen obligacji i spadku ich rentowności. Kiedy kapitał zagraniczny napływa do Polski, jest to zazwyczaj sygnał zaufania do naszej gospodarki. Niestety, jak już wspomniałem, nieprzewidywalna komunikacja ze strony NBP bywa wskazywana jako czynnik, który może ograniczać to zainteresowanie, prowadząc do odpływu kapitału i wzrostu rentowności.

Rentowność 10-letnich obligacji w praktyce: Znaczenie dla inwestorów i gospodarki

Praktyczny wpływ rentowności obligacji na rynek kredytowy jest ogromny i dotyka każdego z nas. Rentowność obligacji skarbowych często stanowi punkt odniesienia dla oprocentowania innych instrumentów finansowych. Wzrost rentowności oznacza zazwyczaj wyższe raty kredytów hipotecznych dla gospodarstw domowych, ponieważ banki, finansując się na rynku, muszą płacić więcej za pozyskanie kapitału. Podobnie, dla przedsiębiorstw oznacza to wyższe koszty finansowania inwestycji czy bieżącej działalności, co może spowolnić rozwój gospodarczy. Z mojego punktu widzenia, stabilna i umiarkowana rentowność jest korzystna dla całej gospodarki.

Dla inwestorów, rentowność obligacji skarbowych jest kluczowym wskaźnikiem przy podejmowaniu decyzji. Osobiście zawsze doradzam, aby zainteresować się obligacjami skarbowymi, kiedy ich rentowność jest atrakcyjna w stosunku do inflacji i innych dostępnych aktywów inwestycyjnych. Jeśli rentowność obligacji oferuje realny, pozytywny zwrot po uwzględnieniu inflacji, stają się one dobrą alternatywą dla lokat bankowych czy innych, bardziej ryzykownych instrumentów. To także sposób na dywersyfikację portfela i zabezpieczenie kapitału w okresach niepewności.

Co więcej, rentowność obligacji może służyć jako sygnał wyprzedzający, dostarczając cennych informacji o przyszłej kondycji gospodarki i nastrojach rynkowych. Spadek rentowności często poprzedza spowolnienie gospodarcze (jako sygnał oczekiwanych obniżek stóp procentowych), natomiast jej wzrost może wskazywać na nadchodzącą inflację lub poprawę koniunktury (jeśli jest napędzany oczekiwaniami na wzrost gospodarczy). To dla mnie cenny wskaźnik, który pomaga przewidywać kierunki zmian na rynku i odpowiednio dostosowywać strategie inwestycyjne.

Prognozy dla rentowności 10-letnich obligacji na 2026 rok

Patrząc w przyszłość, analitycy rynkowi, a także ja, oczekujemy, że trend spadkowy rentowności 10-letnich obligacji może być kontynuowany w 2026 roku. Prognozy wskazują na potencjalne zejście poniżej poziomu 5,0% i kierowanie się w stronę 4,8% w perspektywie kolejnych 12 miesięcy. Głównym motorem tych zmian ma być dalsze spowolnienie inflacji oraz perspektywa kolejnych obniżek stóp procentowych przez Radę Polityki Pieniężnej. To scenariusz bazowy, który wydaje się najbardziej prawdopodobny w obecnym otoczeniu makroekonomicznym.

- Wysoki deficyt fiskalny państwa: To dla mnie kluczowy czynnik ryzyka. Jeśli deficyt budżetowy okaże się wyższy od oczekiwań, a rząd będzie musiał pożyczać więcej, może to wywołać presję na wzrost rentowności.

- Nieoczekiwany wzrost inflacji: Jeśli inflacja nie będzie spowalniać zgodnie z prognozami NBP lub nawet przyspieszy, RPP może być zmuszona do wstrzymania obniżek stóp lub nawet ich podniesienia, co negatywnie wpłynęłoby na rynek długu.

- Pogorszenie nastrojów na rynkach globalnych: Globalne zawirowania, takie jak eskalacja konfliktów geopolitycznych, recesja w kluczowych gospodarkach (USA, strefa euro) czy nagły wzrost rentowności obligacji w innych krajach, mogą przełożyć się na wzrost awersji do ryzyka i odpływ kapitału z Polski.

- Nieprzewidywalność polityki NBP: Brak jasnej i spójnej komunikacji ze strony banku centralnego może zwiększać niepewność i zniechęcać inwestorów.

Podsumowując konsensus rynkowy, większość analityków spodziewa się w najbliższych kwartałach kontynuacji łagodzenia polityki pieniężnej i spadku inflacji, co powinno wspierać niższe rentowności obligacji. Jednakże, jak zawsze w finansach, należy pamiętać o czynnikach ryzyka, które mogą zaburzyć ten optymistyczny obraz. Dlatego tak ważne jest, aby na bieżąco monitorować rozwój sytuacji.

Przeczytaj również: ROA: Jak interpretować wskaźnik rentowności aktywów? Pełny przewodnik

Jak śledzić rentowność polskich obligacji i wykorzystać tę wiedzę?

Aby skutecznie śledzić rentowność polskich obligacji i wykorzystać tę wiedzę w praktyce, polecam skupić się na kilku kluczowych wskaźnikach i decyzjach:

- Poziom inflacji: Regularnie sprawdzaj dane o inflacji CPI publikowane przez GUS. To bezpośrednio wpływa na oczekiwania inwestorów dotyczące realnego zwrotu.

- Decyzje Rady Polityki Pieniężnej (RPP): Śledź komunikaty po posiedzeniach RPP dotyczące stóp procentowych. Zwracaj uwagę nie tylko na same decyzje, ale także na retorykę i prognozy NBP.

- Dane o deficycie i długu publicznym: Monitoruj raporty Ministerstwa Finansów dotyczące stanu finansów publicznych. Wysoki deficyt może sygnalizować przyszłą presję na wzrost rentowności.

- Rentowność obligacji USA i Niemiec: Obserwuj globalne benchmarki. Ich ruchy często wyprzedzają zmiany na rynkach wschodzących.

- Nastroje na globalnych rynkach: Bądź na bieżąco z najważniejszymi wydarzeniami geopolitycznymi i ekonomicznymi, które mogą wpływać na globalną awersję do ryzyka.