Zrozumienie progu rentowności to dla każdego przedsiębiorcy niczym posiadanie kompasu w gęstym lesie biznesu. To fundamentalny wskaźnik, który pozwala precyzyjnie określić, ile produktów lub usług musisz sprzedać, aby pokryć wszystkie swoje koszty i tym samym „wyjść na zero”. Bez tej wiedzy, prowadzenie firmy jest jak żeglowanie bez mapy pełne ryzyka i niepewności.

Próg rentowności: Ile musisz sprzedać, aby wyjść na zero i zacząć zarabiać?

- Próg rentowności (BEP) to punkt, w którym przychody ze sprzedaży dokładnie pokrywają wszystkie koszty (stałe i zmienne), a wynik finansowy firmy wynosi zero.

- Do jego obliczenia i wizualizacji na wykresie potrzebujesz danych o kosztach stałych, kosztach zmiennych jednostkowych oraz cenie sprzedaży jednostkowej.

- Wykres BEP wizualizuje trzy kluczowe linie: kosztów stałych, kosztów całkowitych i przychodów ze sprzedaży, a ich punkt przecięcia wskazuje próg rentowności.

- Analiza wykresu pozwala zidentyfikować strefę straty i strefę zysku, dając jasny obraz opłacalności działalności.

- Jest to fundamentalne narzędzie do planowania finansowego, ustalania celów sprzedażowych oraz oceny wpływu zmian cen czy kosztów na rentowność firmy.

Czym jest próg rentowności i dlaczego musisz go znać?

Próg rentowności, znany również jako Break-Even Point (BEP), to ten magiczny punkt, w którym przychody ze sprzedaży dokładnie pokrywają wszystkie poniesione przez firmę koszty zarówno stałe, jak i zmienne. Oznacza to, że w tym momencie Twoja firma nie generuje ani zysku, ani straty, a jej wynik finansowy wynosi równe zero. Jako przedsiębiorca, musisz znać swój BEP, ponieważ to on daje Ci jasną odpowiedź na kluczowe pytanie: "ile muszę sprzedać, aby wyjść na zero?". Jest to absolutnie niezbędne narzędzie do oceny opłacalności działalności, planowania strategicznego i podejmowania świadomych decyzji finansowych.

Kiedy analiza BEP jest absolutnie niezbędna?

Analiza progu rentowności to nie tylko teoretyczne ćwiczenie; to praktyczne narzędzie, które powinno być na wyposażeniu każdego przedsiębiorcy. Jest ona absolutnie niezbędna w wielu kluczowych momentach życia firmy. Przede wszystkim, przy tworzeniu biznesplanu bez niej nie sposób ocenić realności założeń i szans na sukces. Kiedy rozważasz nowe inwestycje, wprowadzasz na rynek nowy produkt lub usługę, czy też planujesz zmiany w cenach swoich produktów, analiza BEP pozwala przewidzieć, jak te decyzje wpłyną na Twoją rentowność i ile więcej (lub mniej) będziesz musiał sprzedać, aby utrzymać się na powierzchni. W dobie rosnących kosztów energii i presji płacowej, szczególnie w sektorach takich jak gastronomia, produkcja czy usługi, regularne monitorowanie i aktualizowanie analizy BEP stało się kluczowe dla utrzymania płynności i rentowności. Jest to fundamentalne narzędzie dla startupów i MŚP w Polsce, pomagające nie tylko w planowaniu, ale i w ubieganiu się o finansowanie, pokazując potencjalnym inwestorom solidne podstawy finansowe.

Fundamenty wykresu: jakie dane musisz zgromadzić?

Zanim przejdziemy do wizualizacji progu rentowności na wykresie, musimy zgromadzić i zrozumieć kluczowe dane finansowe. To one stanowią fundament całej analizy i bez nich nie będziemy w stanie precyzyjnie określić naszego punktu "zero".

Koszty stałe: czyli to, za co płacisz zawsze

Koszty stałe (KS) to wydatki, które Twoja firma ponosi niezależnie od tego, ile produkujesz czy sprzedajesz. Niezależnie od tego, czy sprzedasz jedną kawę, sto, czy żadną czynsz za lokal, pensje administracji, ubezpieczenia czy amortyzacja sprzętu pozostają na tym samym poziomie. To właśnie ta niezmienność sprawia, że są one "stałe" w danym okresie i stanowią bazę, od której zaczynają się Twoje wydatki.

Koszty zmienne: wydatki, które rosną razem ze sprzedażą

W przeciwieństwie do kosztów stałych, koszty zmienne (KZ) są bezpośrednio powiązane z poziomem Twojej produkcji lub sprzedaży. Im więcej produkujesz lub sprzedajesz, tym wyższe są te koszty. Przykładem są surowce i materiały potrzebne do wytworzenia produktu, czy też płace pracowników produkcyjnych, którzy otrzymują wynagrodzenie w systemie akordowym. Zrozumienie, które koszty są zmienne, jest kluczowe, ponieważ to one dynamicznie wpływają na Twój próg rentowności.

Cena sprzedaży: kluczowa zmienna w układance

Cena sprzedaży jednostkowej (C) to nic innego jak kwota, za jaką sprzedajesz pojedynczy produkt lub usługę. Jest to niezwykle ważny element w obliczeniach progu rentowności, ponieważ to ona, w połączeniu z kosztami zmiennymi, decyduje o tym, ile marży jednostkowej generujesz na każdym sprzedanym produkcie. Ta marża musi pokryć Twoje koszty stałe, abyś mógł osiągnąć rentowność.

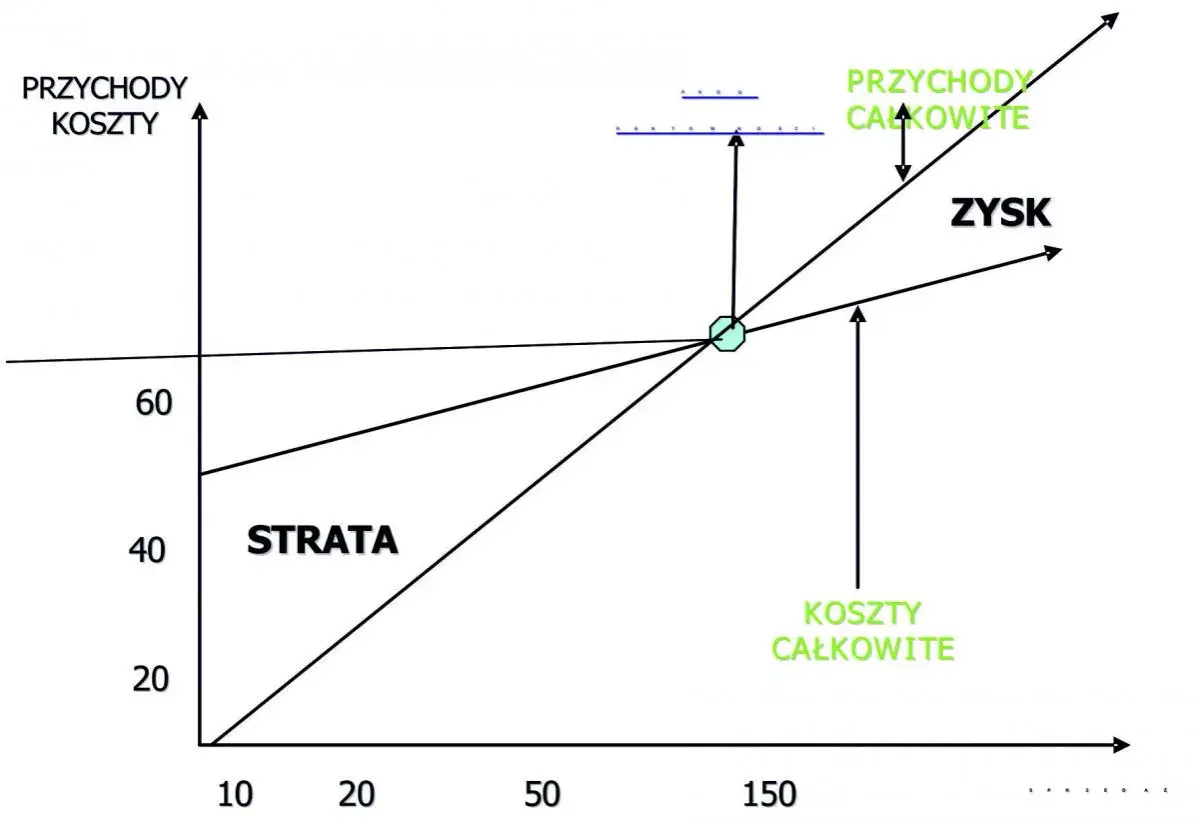

Próg rentowności na wykresie: wizualizujemy twój sukces

Wizualizacja progu rentowności na wykresie to najjaśniejszy i najbardziej intuicyjny sposób na zrozumienie tego pojęcia. Pozwala ona na pierwszy rzut oka zobaczyć, gdzie znajduje się Twój punkt "zero" i jak daleko jesteś od osiągnięcia zysku. Teraz krok po kroku wyjaśnię, jak stworzyć taki wykres.

Przygotowanie płótna: jak opisać osie X i Y?

Pierwszym krokiem jest przygotowanie "płótna" dla naszego wykresu. Oś pozioma, czyli oś X, zawsze będzie reprezentować ilość sprzedaży wyrażoną w sztukach produktów lub jednostkach usług. To ona pokazuje, ile musisz sprzedać. Oś pionowa, czyli oś Y, będzie natomiast reprezentować wartość, czyli zarówno przychody, jak i koszty, wyrażone w złotówkach (PLN). Dzięki temu na jednym wykresie będziemy mogli porównać dynamikę kosztów i przychodów.

Rysujemy pierwszą linię: niezmienne koszty stałe

Zaczynamy od najprostszej linii: kosztów stałych. Ponieważ koszty stałe są niezależne od wielkości produkcji czy sprzedaży, na wykresie przedstawimy je jako poziomą linię, równoległą do osi X. Ta linia będzie przecinać oś Y w punkcie odpowiadającym całkowitej wartości Twoich kosztów stałych. To Twoja bazowa kwota, którą musisz pokryć, zanim zaczniesz myśleć o zysku.

Czas na dynamikę: jak nanieść linię kosztów całkowitych?

Linia kosztów całkowitych to suma kosztów stałych i zmiennych. Na wykresie zaczyna się ona w punkcie, w którym linia kosztów stałych przecina oś Y (ponieważ nawet przy zerowej produkcji ponosisz koszty stałe). Następnie, wraz ze wzrostem ilości sprzedaży (przesuwając się wzdłuż osi X), linia ta będzie rosnąć, odzwierciedlając zwiększające się koszty zmienne. Jej nachylenie zależy od jednostkowych kosztów zmiennych im wyższe, tym linia będzie bardziej stroma.

Najważniejszy element: linia przychodów ze sprzedaży

Linia przychodów ze sprzedaży to kluczowy element wykresu. Zaczyna się ona w punkcie (0, 0), ponieważ przy zerowej sprzedaży nie masz żadnych przychodów. Następnie, wraz ze wzrostem ilości sprzedanych produktów, linia ta rośnie proporcjonalnie do ceny sprzedaży jednostkowej. Im wyższa cena, tym bardziej stroma będzie ta linia. To ona pokazuje, ile pieniędzy wpływa do Twojej firmy.

Moment prawdy: gdzie na wykresie znajduje się próg rentowności (BEP)?

Moment prawdy następuje, gdy linie przychodów ze sprzedaży i kosztów całkowitych spotykają się. Punkt ich przecięcia to właśnie próg rentowności (BEP). W tym miejscu, jak już wspomniałem, Twoje przychody dokładnie pokrywają wszystkie koszty. Odczytując wartości z osi X i Y w tym punkcie, dowiesz się, ile sztuk musisz sprzedać i jaką wartość przychodów musisz osiągnąć, aby "wyjść na zero". To jest Twój minimalny cel sprzedażowy.

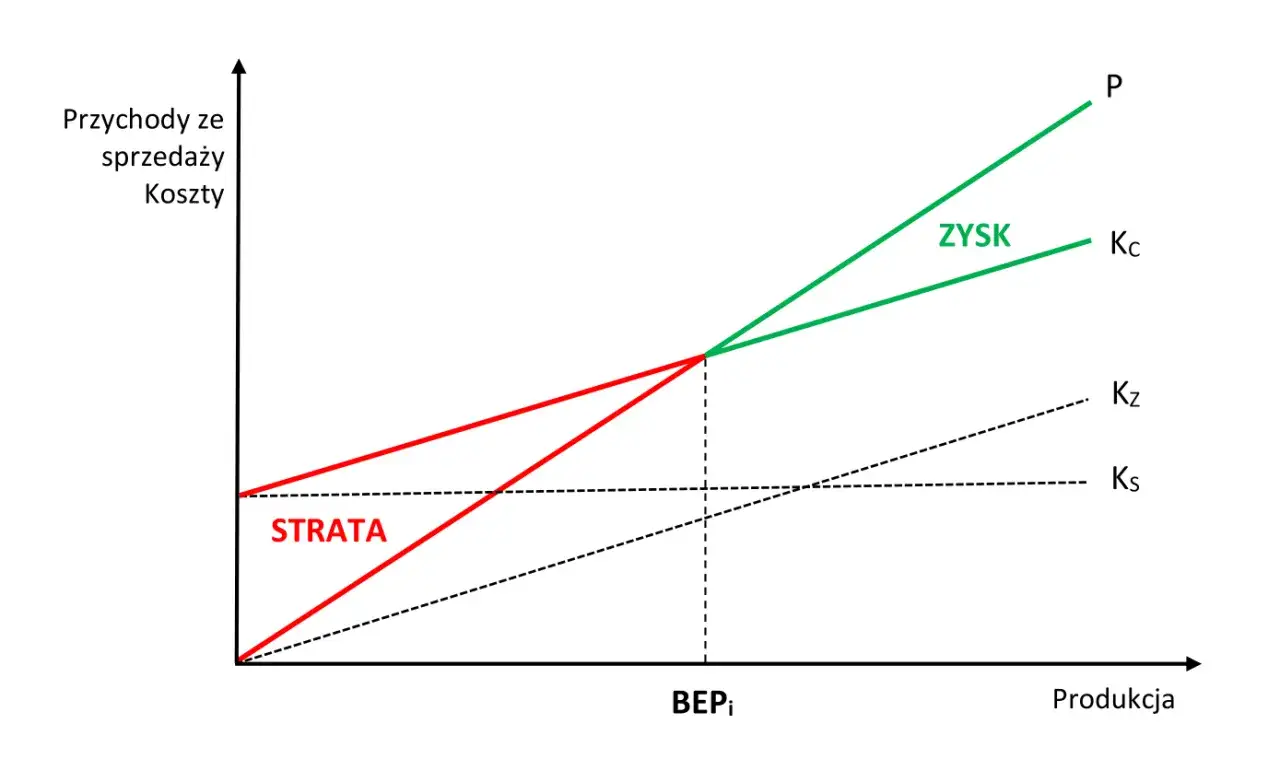

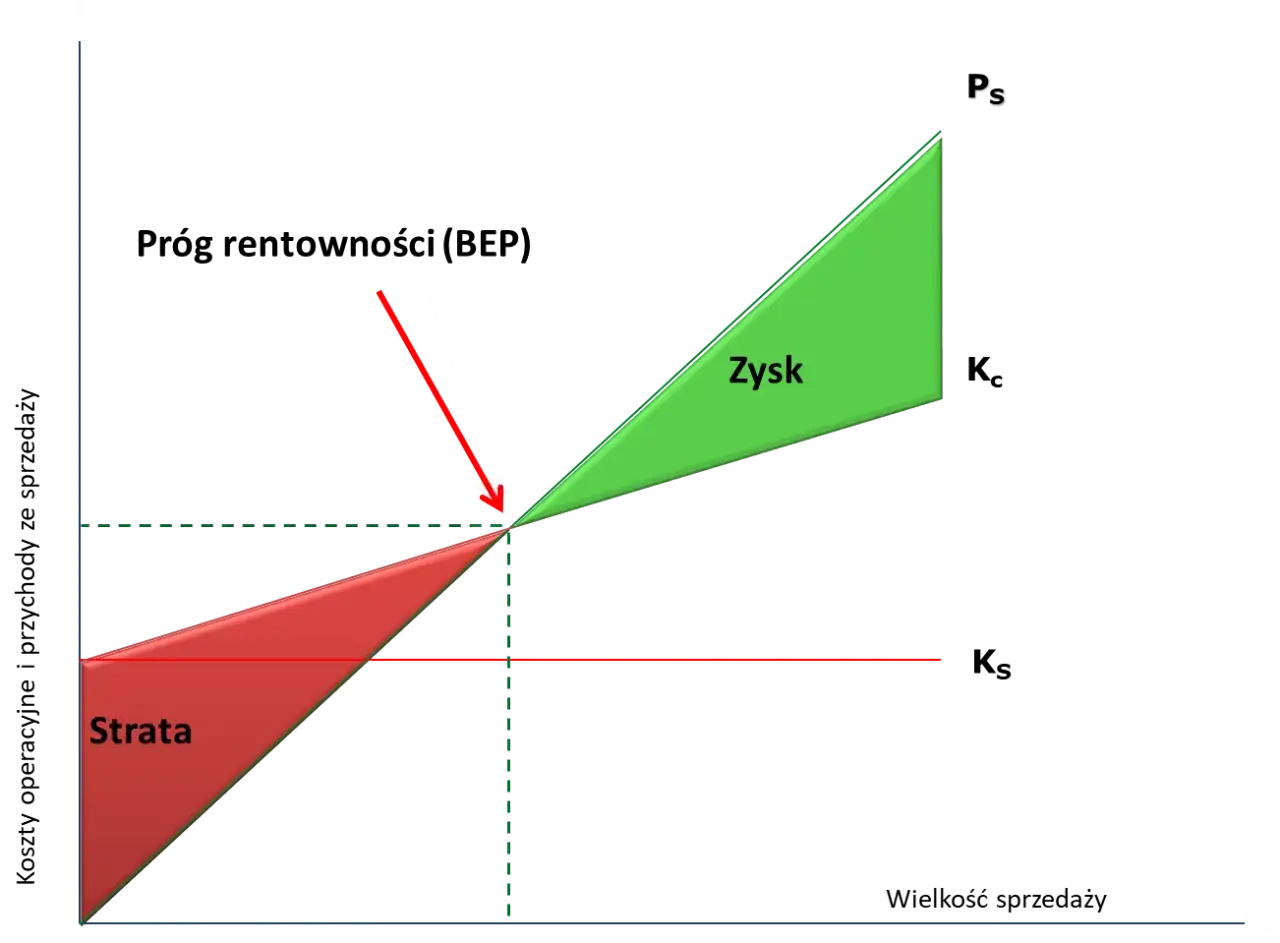

Jak czytać wykres progu rentowności? Odczytaj historię swojej firmy

Samo narysowanie wykresu progu rentowności to dopiero początek. Prawdziwa wartość tego narzędzia tkwi w jego interpretacji. Wykres opowiada historię Twojej firmy, pokazując, gdzie generujesz straty, a gdzie zaczynasz zarabiać.

Strefa straty: kiedy dokładasz do interesu?

Spójrz na wykres w obszarze poniżej progu rentowności. To jest właśnie strefa straty. W tym obszarze linia kosztów całkowitych znajduje się powyżej linii przychodów ze sprzedaży. Oznacza to, że przy danej ilości sprzedaży Twoje wydatki przewyższają wpływy, a firma ponosi straty. Im dalej od progu rentowności w lewo, tym większe straty generujesz. To sygnał, że musisz zwiększyć sprzedaż lub zoptymalizować koszty.

Strefa zysku: moment, w którym zaczynasz zarabiać

Obszar powyżej progu rentowności to strefa, do której dąży każda firma strefa zysku. Tutaj linia przychodów ze sprzedaży jest wyżej niż linia kosztów całkowitych. Każda dodatkowa sprzedana jednostka powyżej BEP przyczynia się do generowania zysku. Im dalej w prawo od progu rentowności, tym większy zysk osiągasz. To właśnie w tym obszarze Twoja działalność staje się opłacalna i zaczynasz budować wartość.

Interpretacja punktu przecięcia: co dokładnie oznacza?

Punkt przecięcia linii przychodów i kosztów całkowitych, czyli nasz próg rentowności, to nie tylko symboliczne "zero". To precyzyjna informacja. Odczytując wartość z osi X w tym punkcie, poznajesz dokładną ilość produktów lub usług, które musisz sprzedać. Z kolei wartość z osi Y w tym samym punkcie wskazuje dokładną wartość przychodów, jaką musisz osiągnąć. Jest to ten magiczny moment, w którym każdy grosz z przychodów pokrywa każdy grosz kosztów. Nie masz ani zysku, ani straty. To Twój punkt odniesienia do planowania dalszych działań.

Praktyczny przykład: analiza wykresu dla małej kawiarni

Wyobraźmy sobie małą kawiarnię. Jej koszty stałe (czynsz, pensje baristów, amortyzacja ekspresu) wynoszą 5000 PLN miesięcznie. Koszt zmienny jednostkowy (ziarna kawy, mleko, kubek, cukier) to 3 PLN na jedną kawę. Kawiarnia sprzedaje kawę po 12 PLN. Na wykresie linia kosztów stałych będzie przebiegać na wysokości 5000 PLN. Linia kosztów całkowitych zacznie się od 5000 PLN i będzie rosła o 3 PLN za każdą sprzedaną kawę. Linia przychodów zacznie się od zera i będzie rosła o 12 PLN za każdą kawę. Punkt przecięcia tych dwóch linii wskaże nam próg rentowności. W tym przypadku, aby obliczyć ilościowy BEP: 5000 PLN / (12 PLN - 3 PLN) = 5000 / 9 = około 556 kaw. Oznacza to, że kawiarnia musi sprzedać 556 kaw, aby pokryć wszystkie swoje koszty. Dopiero po przekroczeniu tej liczby zacznie generować zysk, wchodząc w strefę zysku na wykresie. Poniżej 556 kaw, kawiarnia znajduje się w strefie straty.

Co jeśli zmienimy zasady gry? Dynamiczna analiza wykresu

Wykres progu rentowności to znacznie więcej niż statyczny obraz. To potężne, dynamiczne narzędzie, które pozwala na analizę wrażliwości i planowanie różnorodnych scenariuszy. Dzięki niemu możesz przewidzieć, jak zmiany w Twojej działalności wpłyną na rentowność i ile będziesz musiał sprzedać, aby nadal wychodzić na zero.

Scenariusz 1: jak podwyżka czynszu wpłynie na twój próg rentowności?

Wyobraź sobie, że właściciel kawiarni z naszego przykładu podnosi czynsz o 1000 PLN. Co to oznacza dla Twojego wykresu? Twoje koszty stałe wzrosną z 5000 PLN do 6000 PLN. Na wykresie linia kosztów stałych przesunie się w górę, a co za tym idzie, linia kosztów całkowitych również przesunie się w górę, zachowując to samo nachylenie. W efekcie, punkt przecięcia z linią przychodów przesunie się w prawo i w górę. Oznacza to, że Twój próg rentowności wzrośnie będziesz musiał sprzedać więcej kaw, aby pokryć wyższe koszty stałe. Taka analiza jasno pokazuje, jak wrażliwa jest Twoja firma na zmiany w stałych wydatkach.

Scenariusz 2: co się stanie, gdy podniesiesz cenę produktu?

A co, jeśli zdecydujesz się podnieść cenę kawy z 12 PLN do 14 PLN? W tym przypadku Twoje koszty stałe i zmienne jednostkowe pozostają bez zmian. Zmieni się jednak nachylenie linii przychodów ze sprzedaży. Będzie ona bardziej stroma, ponieważ każda sprzedana kawa przynosi większy przychód. W rezultacie, linia przychodów przetnie linię kosztów całkowitych wcześniej, czyli bardziej na lewo i niżej. To oznacza, że Twój próg rentowności spadnie będziesz musiał sprzedać mniej kaw, aby wyjść na zero. To doskonały przykład, jak strategiczne decyzje cenowe mogą poprawić rentowność i zmniejszyć ryzyko.

Margines bezpieczeństwa: jaki masz bufor na gorsze czasy?

Margines bezpieczeństwa to kluczowy wskaźnik, który mówi Ci, o ile procent może spaść Twoja sprzedaż, zanim firma zacznie ponosić straty. Oblicza się go jako różnicę między rzeczywistą (lub planowaną) sprzedażą a sprzedażą w progu rentowności, podzieloną przez rzeczywistą sprzedaż i pomnożoną przez 100%. Na wykresie BEP, margines bezpieczeństwa to odległość między rzeczywistą sprzedażą a punktem BEP na osi X. Im większy margines bezpieczeństwa, tym większy bufor masz na wypadek niespodziewanych spadków sprzedaży lub wzrostu kosztów. To miernik odporności Twojej firmy na rynkowe zawirowania i kluczowy element oceny ryzyka.

Najczęstsze pułapki i błędy w analizie progu rentowności

Choć analiza progu rentowności jest niezwykle użyteczna, nie jest pozbawiona pułapek. Ignorowanie pewnych aspektów lub popełnianie typowych błędów może zniekształcić wyniki i prowadzić do błędnych decyzji biznesowych. Musimy być świadomi tych zagrożeń.

Błędna klasyfikacja kosztów: jak nie pomylić kosztu stałego ze zmiennym?

Jednym z najczęstszych błędów jest niewłaściwa klasyfikacja kosztów. Czasami trudno jest jednoznacznie określić, czy dany koszt jest stały, czy zmienny, zwłaszcza w przypadku kosztów "półzmiennych" lub "półstałych". Na przykład, pensje pracowników mogą być stałe (administracja), ale w części zmienne (prowizje od sprzedaży). Błędne przypisanie kosztów do niewłaściwej kategorii całkowicie zniekształci obliczenia progu rentowności i sprawi, że cały wykres będzie nieprawidłowy. Precyzyjne rozróżnienie jest absolutnie kluczowe dla wiarygodności analizy.

Ignorowanie czynników zewnętrznych: dlaczego sam wykres to nie wszystko?

Wykres progu rentowności to potężne narzędzie, ale musimy pamiętać, że jest to model uproszczony. Nie uwzględnia on wszystkich czynników zewnętrznych, które wpływają na biznes. Konkurencja, zmiany preferencji klientów, sezonowość sprzedaży, innowacje technologiczne czy nawet globalne wydarzenia gospodarcze to wszystko ma ogromny wpływ na Twoją firmę, a nie jest bezpośrednio widoczne na wykresie BEP. Jak często powtarzam moim klientom:

Analiza progu rentowności to tylko jedno z narzędzi pamiętaj o czynnikach zewnętrznych, takich jak konkurencja czy zmiany rynkowe.

Dlatego zawsze należy interpretować wyniki BEP w szerszym kontekście rynkowym i strategicznym.

Przeczytaj również: Roczne obligacje skarbowe: Czy 5,75% to realny zysk? Sprawdź ROR

Analiza dla wielu produktów: jak uniknąć nadmiernych uproszczeń?

Większość firm oferuje więcej niż jeden produkt lub usługę. W takiej sytuacji analiza progu rentowności staje się bardziej złożona. Uproszczenie i założenie, że wszystkie produkty mają taką samą marżę jednostkową, może prowadzić do poważnych błędów. Firmy wieloproduktowe muszą stosować bardziej zaawansowane metody, takie jak analiza BEP dla mixu produktowego, uwzględniając różne ceny, koszty zmienne i proporcje sprzedaży poszczególnych produktów. Nadmierne uproszczenia w tym obszarze mogą dać fałszywy obraz rentowności i prowadzić do błędnych decyzji dotyczących asortymentu.

Wykorzystaj wykres BEP do budowy strategii i pewności finansowej

Wierzę, że po tej lekturze widzisz, jak potężnym narzędziem jest wykres progu rentowności. To nie tylko zbiór linii i punktów, ale dynamiczny kompas, który przekształca surowe dane finansowe w jasne wskazówki dla świadomych decyzji biznesowych. Pozwala Ci nie tylko zrozumieć, ile musisz sprzedać, aby wyjść na zero, ale także analizować scenariusze, oceniać ryzyko i budować solidną strategię rozwoju. Wykorzystaj go, aby zyskać pewność finansową i prowadzić swoją firmę w sposób świadomy i skuteczny.