W dzisiejszym dynamicznym świecie biznesu, gdzie konkurencja jest zacięta, a rynki nieustannie się zmieniają, sama świadomość generowania zysku nie wystarcza. Kluczem do sukcesu i długoterminowego rozwoju jest zrozumienie i umiejętne zarządzanie rentownością firmy. Ten artykuł to kompleksowy i praktyczny przewodnik, który krok po kroku wyjaśni Ci, czym jest rentowność, jak ją skutecznie mierzyć za pomocą kluczowych wskaźników ROS, ROA i ROE, oraz jak interpretować uzyskane wyniki, aby podejmować świadome decyzje biznesowe. Przygotowałem go z myślą o przedsiębiorcach, menedżerach i wszystkich, którzy chcą głębiej zrozumieć finansową kondycję swojego biznesu.

Kluczowe wskaźniki rentowności firmy poznaj ROS, ROA i ROE

- Rentowność to miara zdolności firmy do generowania zysku, kluczowa dla oceny jej kondycji finansowej.

- Główne wskaźniki to ROS (rentowność sprzedaży), ROA (rentowność aktywów) i ROE (rentowność kapitału własnego).

- ROS pokazuje, ile zysku generuje sprzedaż, ROA jak efektywnie wykorzystywany jest majątek, a ROE zwrot dla właścicieli.

- Do obliczeń potrzebne są dane z Rachunku Zysków i Strat oraz Bilansu firmy.

- Interpretacja wyników wymaga analizy w kontekście branży, trendów i porównania z konkurencją.

Zysk na koncie to za mało: zrozum fundamentalne znaczenie rentowności

Czym tak naprawdę jest rentowność i dlaczego jest ważniejsza niż przychód?

Rentowność to nic innego jak zdolność firmy do generowania zysku w stosunku do poniesionych nakładów lub uzyskanych przychodów. Często spotykam się z sytuacją, że przedsiębiorcy skupiają się wyłącznie na przychodach lub nominalnym zysku. Owszem, wysokie przychody cieszą, a zysk na koncie to zawsze dobra wiadomość. Jednak to rentowność daje nam prawdziwy obraz efektywności działania. Firma może mieć ogromne przychody, ale jeśli jej koszty są nieproporcjonalnie wysokie, to rentowność będzie niska, co z kolei oznacza, że każdy sprzedany produkt czy usługa przynosi niewielki zysk. To właśnie rentowność jest barometrem efektywności i wskaźnikiem, czy Twój biznes jest zdolny do zrównoważonego rozwoju w długim terminie.

Trzy kluczowe perspektywy: Jak rentowność widzi menedżer, bank i inwestor?

Dla menedżera rentowność to codzienne narzędzie do oceny efektywności operacyjnej. Wskaźniki takie jak ROS (rentowność sprzedaży) pokazują, na ile opłacalna jest podstawowa działalność firmy i gdzie można szukać optymalizacji kosztów lub zwiększenia marży. Menedżerowie wykorzystują je do monitorowania postępów, ustalania celów i podejmowania decyzji dotyczących zarządzania zasobami.

Z punktu widzenia banku, rentowność jest kluczowym elementem oceny zdolności kredytowej. Banki analizują wskaźniki takie jak ROA (rentowność aktywów), aby upewnić się, że firma efektywnie wykorzystuje posiadany majątek i jest w stanie generować wystarczające zyski, by spłacić zaciągnięte zobowiązania. Wysoka rentowność zwiększa wiarygodność firmy i ułatwia uzyskanie finansowania na korzystniejszych warunkach. Dla inwestora, rentowność to przede wszystkim informacja o atrakcyjności inwestycji. Wskaźnik ROE (rentowność kapitału własnego) jest tu szczególnie ważny, ponieważ pokazuje, jaką stopę zwrotu generuje firma z kapitału zainwestowanego przez właścicieli. Inwestorzy szukają firm, które efektywnie pomnażają ich kapitał, a wysokie i stabilne ROE jest silnym argumentem za podjęciem decyzji o inwestowaniu.Jakie sygnały ostrzegawcze wysyła spadająca rentowność, nawet gdy firma zarabia?

Wyobraź sobie firmę, która co roku zwiększa przychody i nominalny zysk, ale jednocześnie jej wskaźniki rentowności systematycznie spadają. To jest właśnie ten moment, kiedy powinna zapalić się czerwona lampka. Spadająca rentowność, mimo wzrostu zysku, może sygnalizować wiele problemów. Może to być efekt niekontrolowanego wzrostu kosztów operacyjnych, np. rosnących cen surowców, ale bez adekwatnego podniesienia cen sprzedaży. Innym powodem bywa nieefektywne wykorzystanie aktywów firma inwestuje w nowe maszyny czy nieruchomości, które nie generują wystarczających zysków. Czasem to również nadmierne zadłużenie, które prowadzi do wysokich kosztów odsetek, obniżając zysk netto. Długoterminowe konsekwencje to spadek wartości firmy, utrata konkurencyjności, a w skrajnych przypadkach nawet problemy z płynnością i bankructwo. Dlatego tak ważne jest, aby nie patrzeć tylko na zysk, ale na jego relację do innych pozycji finansowych.

Przygotowanie do obliczeń: skąd wziąć wiarygodne dane finansowe?

Rachunek zysków i strat (RZiS) Twoja mapa do zysków i kosztów

Rachunek Zysków i Strat, często nazywany także rachunkiem wyników, to jeden z podstawowych dokumentów finansowych każdej firmy. Dla mnie jest to niczym mapa, która pokazuje, skąd pochodzą przychody i na co wydawane są pieniądze. Z RZiS pozyskasz kluczowe informacje dotyczące sprzedaży, kosztów działalności operacyjnej, kosztów finansowych oraz oczywiście zysków na różnych poziomach operacyjnego, brutto i netto. To właśnie z niego czerpiemy dane o przychodach netto ze sprzedaży oraz zysku netto, które są fundamentem do obliczania większości wskaźników rentowności.

Bilans firmy Gdzie szukać informacji o majątku i kapitałach?

Bilans to drugi, równie ważny dokument, który przedstawia stan majątkowy i źródła jego finansowania w danym momencie. To swego rodzaju "zdjęcie" firmy. Z Bilansu dowiesz się o wartości wszystkich aktywów, czyli tego, co firma posiada (np. nieruchomości, maszyny, zapasy, gotówka), oraz o pasywach, czyli źródłach finansowania tych aktywów (kapitał własny i zobowiązania). Do obliczeń rentowności kluczowe będą pozycje takie jak aktywa ogółem (czyli suma wszystkich aktywów) oraz kapitał własny, który pokazuje, ile środków wnieśli właściciele i ile zysków zostało zatrzymanych w firmie.

Jakie konkretne pozycje z RZiS i bilansu będą Ci potrzebne?

Aby skutecznie obliczyć wskaźniki rentowności, będziesz potrzebować następujących pozycji z Twoich sprawozdań finansowych:

-

Z Rachunku Zysków i Strat:

- Zysk netto: To ostateczny zysk firmy po odjęciu wszystkich kosztów i podatków. Jest to najczęściej używany zysk w mianownikach wskaźników rentowności.

- Przychody netto ze sprzedaży: Całkowite przychody ze sprzedaży produktów lub usług po odjęciu rabatów, zwrotów i innych korekt.

-

Z Bilansu:

- Aktywa ogółem: Suma wszystkich aktywów trwałych i obrotowych firmy.

- Kapitał własny: Suma kapitału podstawowego, zapasowego, rezerwowego i niepodzielonego zysku z lat ubiegłych.

Rentowność sprzedaży (ROS): czy Twoja podstawowa działalność jest opłacalna?

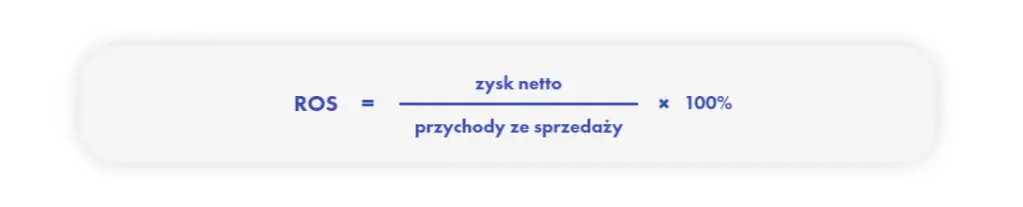

Krok po kroku: Jak obliczyć wskaźnik ROS (Return on Sales)?

Wskaźnik rentowności sprzedaży (ROS), znany również jako marża zysku netto, pokazuje, ile zysku netto generuje firma z każdej złotówki przychodu ze sprzedaży. Jest to jeden z pierwszych wskaźników, na które zwracam uwagę, analizując efektywność operacyjną. Oblicza się go w bardzo prosty sposób:

ROS = (Zysk netto / Przychody netto ze sprzedaży) * 100%

Przykład: Jeśli Twoja firma osiągnęła zysk netto w wysokości 50 000 PLN przy przychodach netto ze sprzedaży wynoszących 500 000 PLN, to ROS = (50 000 / 500 000) * 100% = 10%. Oznacza to, że z każdej złotówki sprzedaży, 10 groszy stanowi Twój zysk netto.

Co oznacza wynik 5% ROS w handlu, a co w branży IT? Kontekst ma znaczenie

Interpretacja wskaźnika ROS jest ściśle związana z branżą, w której działa firma. Wynik 5% ROS w handlu detalicznym, gdzie marże są często niskie, może być uznany za dobry, a nawet bardzo dobry. Firmy handlowe często opierają się na dużej rotacji towarów i niższych jednostkowych marżach. Z kolei w branży oprogramowania, gdzie koszty wytworzenia produktu są wysokie, ale koszty jego dystrybucji i sprzedaży relatywnie niskie, 5% ROS byłoby prawdopodobnie sygnałem alarmowym. W tej branży oczekuje się znacznie wyższych marż, często przekraczających 20-30%. Zawsze powtarzam moim klientom: nie porównuj swojego ROS-u z firmą z zupełnie innej branży. Kluczowe jest porównywanie się z benchmarkami branżowymi i konkurencją, aby ocenić, czy Twoja firma działa efektywnie.

Zysk netto vs. zysk operacyjny Który wybrać do obliczeń i dlaczego?

W zależności od celu analizy, do obliczeń ROS można wykorzystać zysk netto lub zysk operacyjny. Zysk netto jest bardziej kompleksowy, ponieważ uwzględnia wszystkie koszty, w tym odsetki od kredytów i podatki. Jest to wskaźnik, który interesuje właścicieli i inwestorów, gdyż pokazuje ostateczną rentowność firmy. Z kolei zysk operacyjny (EBIT Earnings Before Interest and Taxes) koncentruje się wyłącznie na podstawowej działalności firmy, ignorując koszty finansowe i podatki. Jest on bardziej przydatny dla menedżerów, którzy chcą ocenić efektywność zarządzania operacyjnego, niezależnie od struktury finansowania czy obciążeń podatkowych. Jeśli chcesz ocenić, jak dobrze firma radzi sobie w swojej głównej działalności, bez wpływu decyzji finansowych, wybierz zysk operacyjny. Jeśli interesuje Cię ostateczny wynik dla właściciela, postaw na zysk netto.

Rentowność aktywów (ROA): czy efektywnie zarządzasz swoim majątkiem?

Wzór i obliczenia: Jak sprawdzić, ile zysku generuje Twój majątek (ROA)?

Wskaźnik rentowności aktywów (ROA Return on Assets) jest dla mnie miernikiem efektywności, z jaką firma wykorzystuje swój majątek do generowania zysku. Mówi nam, ile zysku netto przypada na każdą złotówkę zaangażowaną w aktywa firmy. To kluczowy wskaźnik, który pozwala ocenić, czy inwestycje w majątek przynoszą oczekiwane rezultaty. Wzór na ROA wygląda następująco:ROA = (Zysk netto / Aktywa ogółem) * 100%

Przykład: Jeśli firma osiągnęła zysk netto 50 000 PLN, a jej aktywa ogółem wynoszą 400 000 PLN, to ROA = (50 000 / 400 000) * 100% = 12.5%. Oznacza to, że każda złotówka zainwestowana w aktywa firmy wygenerowała 12.5 grosza zysku netto.

Interpretacja wyników: Co mówi Ci niski wskaźnik ROA o Twojej firmie?

Niski wskaźnik ROA jest sygnałem, że firma może mieć problemy z efektywnym wykorzystaniem swojego majątku. Może to oznaczać, że posiada ona zbyt wiele aktywów (np. nieużywane maszyny, nadmierne zapasy, puste magazyny), które nie generują wystarczającego zysku. Innymi słowy, kapitał jest "zamrożony" w aktywach, które nie pracują wystarczająco ciężko. Niski ROA może również wskazywać na problemy z zarządzaniem operacyjnym, gdzie mimo posiadania odpowiednich zasobów, firma nie potrafi ich efektywnie przekształcić w zysk. W takiej sytuacji warto przyjrzeć się strukturze aktywów i zastanowić się, czy nie ma możliwości ich lepszego wykorzystania lub zbycia tych, które są zbędne.

ROA w praktyce: Porównanie firmy produkcyjnej z usługową

Podobnie jak w przypadku ROS, interpretacja ROA wymaga kontekstu branżowego. Firma produkcyjna, która do swojej działalności potrzebuje drogich maszyn, nieruchomości i dużych zapasów, będzie miała zazwyczaj znacznie wyższą wartość aktywów ogółem niż firma usługowa, np. agencja marketingowa. W związku z tym, firma produkcyjna może mieć niższy wskaźnik ROA, nawet jeśli generuje znaczące zyski, po prostu ze względu na dużą bazę aktywów. Z drugiej strony, firma usługowa, z mniejszymi aktywami (głównie komputery, biuro), może osiągnąć znacznie wyższy ROA, ponieważ jej zysk jest dzielony przez mniejszą wartość majątku. Dlatego też, porównując ROA, zawsze patrzę na firmy działające w podobnych sektorach, gdzie struktura aktywów jest porównywalna.

Rentowność kapitału własnego (ROE): kluczowy wskaźnik dla właścicieli i inwestorów

Obliczanie ROE (Return on Equity): Ile zarabiasz na każdej zainwestowanej złotówce?

Wskaźnik rentowności kapitału własnego (ROE Return on Equity) to dla mnie jeden z najważniejszych wskaźników, szczególnie z perspektywy właściciela lub potencjalnego inwestora. Pokazuje on, jaką stopę zwrotu firma osiągnęła z kapitału zainwestowanego przez jej właścicieli. Mówi nam, ile zysku netto przypada na każdą złotówkę kapitału własnego. To bezpośrednia miara efektywności, z jaką firma pomnaża kapitał powierzony przez akcjonariuszy czy wspólników. Wzór na ROE jest następujący:

ROE = (Zysk netto / Kapitał własny) * 100%

Przykład: Jeśli firma osiągnęła zysk netto 50 000 PLN, a jej kapitał własny wynosi 200 000 PLN, to ROE = (50 000 / 200 000) * 100% = 25%. Oznacza to, że na każdą złotówkę kapitału własnego firma wygenerowała 25 groszy zysku netto.

"Dobry" wynik ROE Jak ocenić, czy Twoja firma to rentowna inwestycja?

Często pada pytanie: "Jaki ROE jest dobry?". Odpowiedź nie jest jednoznaczna, ale istnieją pewne ogólne wytyczne, którymi kieruję się w swoich analizach. Uważa się, że wartość ROE powinna być wyższa niż stopa inflacji oraz oprocentowanie długoterminowych lokat bankowych. Jeśli ROE jest niższe, to inwestowanie w firmę staje się mniej atrakcyjne niż bezpieczne alternatywy. Dla inwestorów wysokie i stabilne ROE jest kluczowe, ponieważ świadczy o tym, że zarząd efektywnie wykorzystuje kapitał powierzony przez właścicieli i generuje dla nich satysfakcjonujące zyski. To właśnie ten wskaźnik często decyduje o tym, czy firma jest postrzegana jako atrakcyjna inwestycja.

Pułapki wysokiego ROE: Kiedy wysoki wynik może być sygnałem ostrzegawczym?

Choć wysokie ROE jest zazwyczaj pożądane, czasami może być mylące i wskazywać na potencjalne ryzyka. Bardzo wysokie ROE może być efektem nadmiernego zadłużenia firmy. Jeśli firma finansuje swoją działalność głównie długiem, kapitał własny jest relatywnie niski, co w wzorze ROE sztucznie zawyża jego wartość. Taka sytuacja zwiększa ryzyko finansowe. Innym powodem może być jednorazowe zdarzenie, np. sprzedaż części majątku po bardzo korzystnej cenie, co jednorazowo zwiększa zysk netto. Warto też zwrócić uwagę na firmy, które mają ujemny kapitał własny w takiej sytuacji ROE jest ujemne, co jest jasnym sygnałem poważnych problemów finansowych. Zawsze analizuję ROE w kontekście innych wskaźników, zwłaszcza tych dotyczących zadłużenia, aby uniknąć błędnych wniosków.

Od teorii do praktyki: analiza rentowności na konkretnym przykładzie

Studium przypadku: Obliczamy ROS, ROA i ROE dla fikcyjnej firmy usługowej

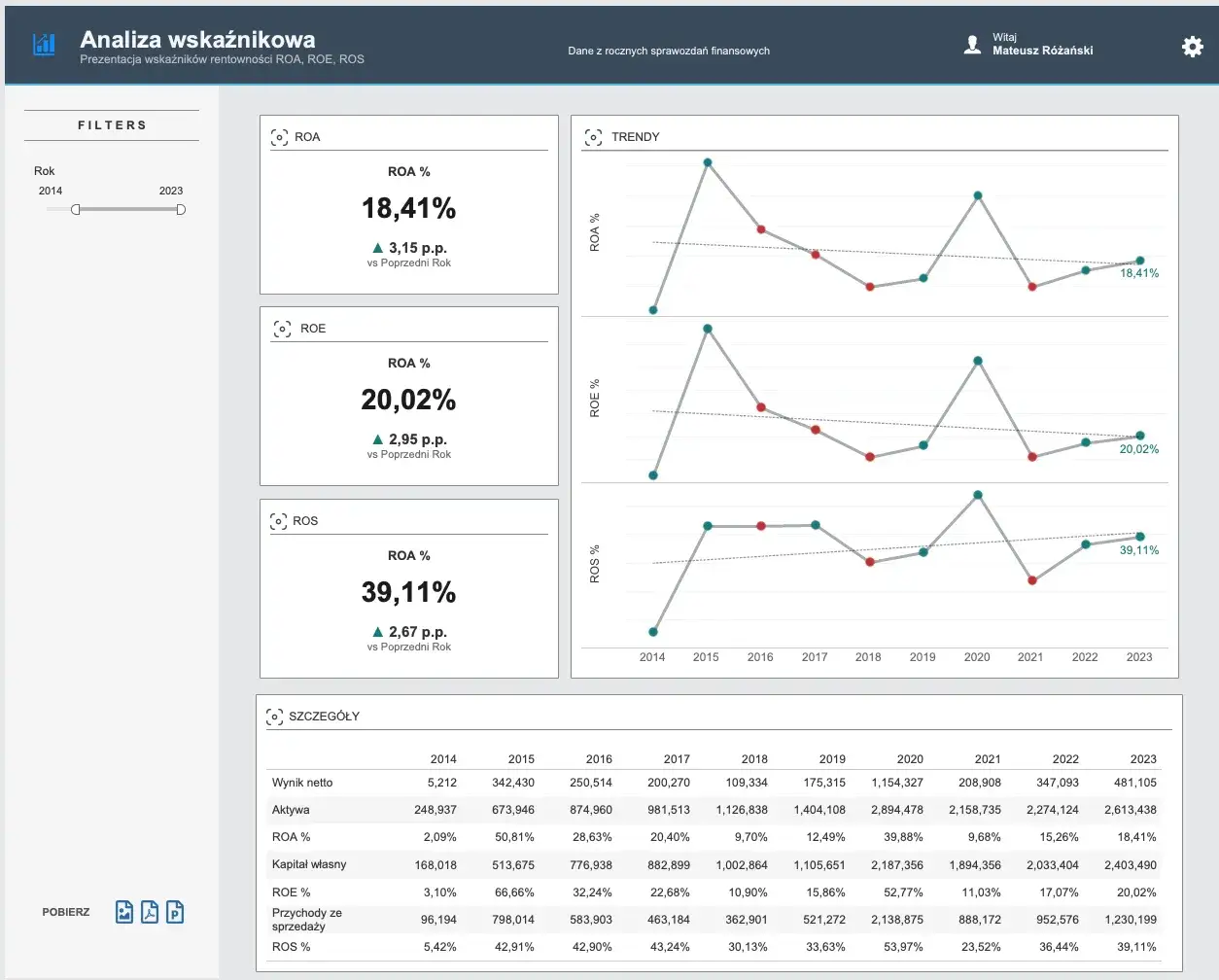

Aby ugruntować wiedzę, przejdźmy do konkretnego przykładu. Wyobraźmy sobie fikcyjną firmę usługową "Kreatywne Rozwiązania Sp. z o.o.", która w ostatnim roku obrotowym osiągnęła następujące wyniki:

- Przychody netto ze sprzedaży: 500 000 PLN

- Zysk netto: 50 000 PLN

- Aktywa ogółem: 400 000 PLN

- Kapitał własny: 200 000 PLN

Teraz obliczmy dla niej kluczowe wskaźniki rentowności:

1. Rentowność sprzedaży (ROS):

ROS = (Zysk netto / Przychody netto ze sprzedaży) * 100%

ROS = (50 000 PLN / 500 000 PLN) * 100% = 10%

2. Rentowność aktywów (ROA):

ROA = (Zysk netto / Aktywa ogółem) * 100%

ROA = (50 000 PLN / 400 000 PLN) * 100% = 12.5%

3. Rentowność kapitału własnego (ROE):

ROE = (Zysk netto / Kapitał własny) * 100%

ROE = (50 000 PLN / 200 000 PLN) * 100% = 25%

Wnioski z analizy: Jak połączyć wszystkie wskaźniki, by zobaczyć pełny obraz?

Patrząc na wyniki "Kreatywnych Rozwiązań Sp. z o.o.", możemy wyciągnąć kilka wniosków. ROS na poziomie 10% dla firmy usługowej jest zazwyczaj dobrym wynikiem, co sugeruje, że podstawowa działalność firmy jest rentowna, a marże na usługach są zdrowe. Oznacza to, że z każdej złotówki sprzedaży, 10 groszy trafia do kieszeni właścicieli po opłaceniu wszystkich kosztów i podatków. ROA wynoszące 12.5% pokazuje, że firma efektywnie wykorzystuje swój majątek do generowania zysku. Każda złotówka zainwestowana w aktywa przynosi 12.5 grosza zysku. Wreszcie, ROE na poziomie 25% to bardzo atrakcyjny wynik dla właścicieli. Oznacza to, że kapitał własny zainwestowany w firmę generuje wysoką stopę zwrotu, znacznie przewyższającą inflację czy oprocentowanie lokat. Wszystkie trzy wskaźniki wzajemnie się uzupełniają, malując obraz firmy o solidnej kondycji finansowej, efektywnie zarządzającej zarówno sprzedażą, aktywami, jak i kapitałem własnym.

Identyfikacja problemów i szukanie rozwiązań na podstawie wyników

W naszym przykładzie wyniki są pozytywne, ale co by było, gdybyśmy zaobserwowali np. niski ROS przy wysokim ROA? To mogłoby sugerować, że firma ma problem z marżami na sprzedaży, ale jednocześnie bardzo efektywnie wykorzystuje niewielki majątek. W takiej sytuacji należałoby skupić się na strategiach cenowych i optymalizacji kosztów sprzedaży. Z kolei wysokie ROE przy niskim ROA mogłoby wskazywać na duże zadłużenie kapitał własny jest mały, więc nawet umiarkowany zysk daje wysoki zwrot na nim. Wtedy priorytetem byłoby zarządzanie długiem i analiza ryzyka. Kluczem jest zawsze analiza kontekstowa i szukanie powiązań między wskaźnikami, aby zidentyfikować prawdziwe źródła problemów i wskazać konkretne kierunki działań naprawczych.

Jak poprawić rentowność firmy? Skuteczne strategie działania

Optymalizacja kosztów bez utraty jakości Gdzie szukać oszczędności?

Poprawa rentowności często zaczyna się od kosztów. Nie chodzi jednak o cięcie kosztów "na ślepo", co mogłoby negatywnie wpłynąć na jakość produktów czy usług. Moje doświadczenie pokazuje, że warto skupić się na:

- Negocjacjach z dostawcami: Regularne przeglądy umów i poszukiwanie alternatywnych dostawców mogą przynieść znaczące oszczędności.

- Automatyzacji procesów: Inwestycje w technologie automatyzujące powtarzalne zadania mogą zmniejszyć koszty pracy i zwiększyć efektywność.

- Efektywności energetycznej: Audyty energetyczne i wdrożenie rozwiązań oszczędzających energię (np. oświetlenie LED, lepsza izolacja) to długoterminowe oszczędności.

- Optymalizacji zapasów: Zbyt duże zapasy generują koszty magazynowania i ryzyko przestarzałości. Lepsze zarządzanie zapasami to mniejsze koszty.

- Analizie kosztów stałych i zmiennych: Zrozumienie, które koszty są stałe, a które zmienne, pozwala na lepsze zarządzanie nimi w zależności od poziomu produkcji czy sprzedaży.

Strategie cenowe: Jak podnieść marżę i nie stracić klientów?

Cena to potężne narzędzie wpływające na rentowność. Podniesienie cen może zwiększyć marżę, ale grozi utratą klientów. Dlatego warto rozważyć:

- Ceny oparte na wartości: Zamiast konkurować ceną, skup się na komunikowaniu wartości, jaką Twoje produkty lub usługi oferują klientom. Jeśli klienci widzą wartość, są skłonni zapłacić więcej.

- Segmentacji cenowej: Oferowanie różnych wersji produktu/usługi w różnych cenach dla różnych segmentów klientów. Np. wersja premium z dodatkowymi funkcjami.

- Pakiety i bundling: Łączenie kilku produktów lub usług w jeden pakiet za atrakcyjniejszą cenę niż suma pojedynczych elementów. To może zwiększyć wartość postrzeganą i średnią wartość transakcji.

- Dynamiczne ceny: Dostosowywanie cen w czasie rzeczywistym w zależności od popytu, konkurencji czy innych czynników rynkowych.

- Analizę elastyczności cenowej popytu: Zrozumienie, jak zmiana ceny wpływa na wielkość sprzedaży, pozwoli na bardziej świadome decyzje.

Zwiększenie efektywności zarządzania majątkiem Co możesz zrobić już dziś?

Poprawa efektywności wykorzystania aktywów (ROA) to kolejny filar rentowności. Oto kilka działań, które można podjąć:

- Skrócenie cyklu zapasów: Szybsza rotacja zapasów oznacza mniejsze koszty magazynowania i szybsze uwolnienie kapitału.

- Lepsze zarządzanie należnościami: Skuteczne ściąganie należności od klientów poprawia płynność i zmniejsza ryzyko. Warto skrócić terminy płatności lub oferować rabaty za wcześniejszą zapłatę.

- Sprzedaż nieużywanych aktywów: Maszyny, nieruchomości czy inne aktywa, które nie są wykorzystywane lub nie generują zysku, powinny zostać sprzedane. Uwolniony kapitał można przeznaczyć na bardziej rentowne inwestycje.

- Optymalizacja wykorzystania maszyn i urządzeń: Zwiększenie czasu pracy maszyn, lepsze planowanie produkcji, aby unikać przestojów.

- Inwestycje w aktywa o wysokiej stopie zwrotu: Priorytetyzacja inwestycji w aktywa, które mają potencjał do generowania najwyższych zysków.

Regularna analiza rentowności: jak zmieni zarządzanie Twoją firmą?

Od jednorazowego obliczenia do strategicznego nawyku

Obliczenie wskaźników rentowności raz do roku to dobry początek, ale prawdziwa wartość tkwi w regularnej analizie. Dla mnie to nie jednorazowe ćwiczenie, lecz strategiczny nawyk. Monitorowanie trendów rentowności w czasie (np. kwartał do kwartału, rok do roku) pozwala zauważyć wczesne sygnały ostrzegawcze lub pozytywne zmiany. Porównywanie wyników z konkurencją i średnimi branżowymi daje kontekst i pozwala ocenić, czy firma działa lepiej, czy gorzej od innych. Regularna analiza rentowności staje się kompasem, który wskazuje kierunek rozwoju, pozwala na szybką reakcję na zmiany rynkowe i wspiera podejmowanie świadomych decyzji strategicznych.

Przeczytaj również: Klucz do zysków: Jak obliczyć wskaźniki rentowności (ROS, ROA, ROE)?

Jak wykorzystać wskaźniki rentowności w rozmowach z bankiem i inwestorami?

Solidne wskaźniki rentowności to potężny argument w rozmowach z zewnętrznymi interesariuszami. Przedstawiając bankowi wysoką i stabilną rentowność (szczególnie ROA), firma może liczyć na lepsze warunki kredytowania, niższe oprocentowanie czy większe limity kredytowe. Banki widzą w takiej firmie mniejsze ryzyko. Z kolei dla potencjalnych inwestorów, wysokie ROE jest kluczowym sygnałem, że firma efektywnie pomnaża kapitał i jest atrakcyjnym celem inwestycyjnym. Prezentacja pozytywnych trendów w rentowności może znacząco wzmocnić pozycję firmy w negocjacjach, ułatwiając pozyskanie kapitału na rozwój czy realizację ambitnych projektów. To jest właśnie to, co ja nazywam mówieniem językiem biznesu, który jest zrozumiały dla każdego, kto patrzy na Twoją firmę z perspektywy finansowej.