Wskaźnik rentowności kapitału własnego (ROE) to jeden z najważniejszych narzędzi w arsenale każdego inwestora i analityka finansowego. Pozwala on ocenić, jak efektywnie firma wykorzystuje pieniądze powierzone przez właścicieli do generowania zysków. W tym artykule przeprowadzę Cię przez kompleksowy przewodnik po ROE, od podstawowej definicji i wzoru, przez zaawansowane metody analizy, takie jak model DuPonta, aż po praktyczne zastosowania i pułapki, na które warto uważać, abyś mógł samodzielnie i świadomie oceniać kondycję finansową spółek.

Rentowność kapitału własnego (ROE) klucz do oceny efektywności firmy i jej perspektyw.

- ROE mierzy efektywność wykorzystania kapitału właścicieli do generowania zysku.

- Podstawowy wzór na ROE to: (Zysk Netto / Kapitał Własny) * 100%.

- Wysokie ROE zazwyczaj świadczy o dobrej kondycji i efektywności, niskie lub ujemne to sygnał ostrzegawczy.

- W Polsce ROE powyżej 15% uważa się za solidny wynik, podczas gdy mediana dla WIG to około 5%.

- Konieczne jest kontekstualizowanie ROE, biorąc pod uwagę branżę i poziom zadłużenia spółki.

- Model DuPonta to zaawansowane narzędzie do głębszej analizy źródeł rentowności.

Rentowność kapitału własnego (ROE) klucz do oceny efektywności firmy

Definicja ROE: Co tak naprawdę mówi ten wskaźnik?

Wskaźnik Rentowności Kapitału Własnego (ROE, z ang. Return on Equity) to dla mnie jedna z fundamentalnych miar efektywności. Mówi on, jak sprawnie spółka wykorzystuje kapitał powierzony przez swoich właścicieli do generowania zysku. W praktyce wskazuje, ile groszy czystego zysku przypada na każdą złotówkę kapitału własnego. Jest to więc bezpośredni miernik tego, jak dobrze zarząd firmy pracuje na rzecz akcjonariuszy.

Prosty wzór na ROE, który każdy może zastosować

Podstawowy wzór na ROE jest niezwykle prosty i łatwy do zastosowania, co czyni go tak popularnym. Wygląda on następująco:

ROE = (Zysk Netto / Kapitał Własny) * 100%

Aby uzyskać większą precyzję, zwłaszcza gdy kapitał własny zmienia się znacząco w ciągu roku, ja osobiście rekomenduję używanie średniej wartości kapitału własnego z początku i końca analizowanego okresu. Pozwala to na uniknięcie zniekształceń wynikających z jednorazowych zmian.

Dlaczego ROE to jeden z najważniejszych wskaźników analizy fundamentalnej?

Dla inwestorów i analityków finansowych ROE jest kluczowe, ponieważ stanowi bezpośrednią miarę efektywności zarządzania kapitałem właścicieli. Wysokie ROE oznacza, że spółka potrafi generować znaczące zyski z pieniędzy, które zainwestowali w nią akcjonariusze. To z kolei przekłada się na wzrost wartości dla akcjonariuszy, co jest przecież celem każdej dobrze zarządzanej firmy. Moim zdaniem, to wskaźnik, który wprost pokazuje, czy inwestycja w daną spółkę jest opłacalna z perspektywy właściciela.

Jak interpretować wskaźnik ROE? Praktyczny przewodnik

Wysokie ROE: Kiedy jest powodem do optymizmu?

Zazwyczaj wysokie ROE to bardzo pozytywny sygnał. Świadczy o wysokiej rentowności i efektywnym zarządzaniu kapitałem własnym. Jeśli spółka osiąga wysokie ROE, oznacza to, że jest w stanie skutecznie przekształcać kapitał powierzony przez inwestorów w czysty zysk. To buduje zaufanie i często jest wskaźnikiem zdrowej, dynamicznie rozwijającej się firmy, która potrafi generować wartość dla swoich akcjonariuszy.

Niskie lub ujemne ROE: Czerwona flaga, której nie możesz zignorować

Z drugiej strony, niskie lub ujemne ROE powinno być dla nas sygnałem ostrzegawczym. Może świadczyć o poważnych problemach z rentownością, nieefektywnym zarządzaniu aktywami lub, co gorsza, o generowaniu strat. W takiej sytuacji konieczna jest dogłębna analiza przyczyn czy to kwestia spadku sprzedaży, rosnących kosztów, czy może problemów z zadłużeniem. Ignorowanie takiego sygnału może prowadzić do nietrafionych decyzji inwestycyjnych.

Jaki poziom ROE uznać za "dobry"? Kontekst branżowy w Polsce

Trudno jest podać jedną uniwersalną wartość "dobrego" ROE, ponieważ zależy ona od wielu czynników, w tym od branży. Jednak na polskim rynku, z mojego doświadczenia, za solidny wynik często uważa się ROE powyżej 15%. Dla porównania, mediana dla spółek z indeksów WIG20, mWIG40 i sWIG80 wynosiła w ostatnich latach około 9,85%, a dla szerokiego rynku (WIG) około 5%. Pamiętajmy, że zawsze należy porównywać ROE do średniej w danej branży oraz do wyników historycznych samej spółki. Spółka z ROE na poziomie 10% w branży, gdzie średnia to 5%, może być bardziej atrakcyjna niż spółka z 20% w branży, gdzie średnia to 30%.

Analiza trendu: Czy jednorazowy wynik jest ważniejszy niż stabilność w czasie?

Zdecydowanie tak! Analiza jednorazowego, nawet bardzo wysokiego wyniku ROE, może być myląca. Jako inwestor, zawsze patrzę na trend ROE w czasie, najlepiej na przestrzeni kilku lat. Stabilne, a jeszcze lepiej rosnące ROE przez dłuższy okres, świadczy o trwałej przewadze konkurencyjnej i konsekwentnym zarządzaniu. Jednorazowy skok może być efektem zdarzeń nadzwyczajnych, które nie powtórzą się w przyszłości. Szukam firm, które potrafią utrzymać wysoką rentowność kapitału własnego przez lata, a nie tylko w jednym, pomyślnym kwartale.

Pułapka zadłużenia: Gdy wysoki dług sztucznie zawyża ROE

Dźwignia finansowa: Miecz obosieczny w podnoszeniu rentowności

Dźwignia finansowa, czyli finansowanie działalności firmy długiem, to narzędzie, które może działać jak miecz obosieczny. Z jednej strony, może znacząco podnieść ROE, ponieważ zyski generowane z aktywów finansowanych długiem przypadają na mniejszy kapitał własny. Z drugiej strony, wysokie zadłużenie zwiększa ryzyko finansowe spółki. Jeśli kapitał własny jest niewielki, a firma finansuje się głównie długiem, matematycznie ROE może wyglądać imponująco, ale niekoniecznie świadczy to o zdrowej kondycji. W przypadku problemów finansowych, koszty obsługi długu mogą szybko pochłonąć zyski, a nawet doprowadzić do strat.

Jak odróżnić zdrowe, wysokie ROE od wyniku napędzanego ryzykownym długiem?

Aby odróżnić zdrowe, wysokie ROE od wyniku napędzanego nadmiernym zadłużeniem, musimy zagłębić się w strukturę finansowania spółki. Nie wystarczy spojrzeć tylko na wskaźnik ROE. Należy analizować bilans firmy, szukając informacji o poziomie zadłużenia. Jeśli ROE jest bardzo wysokie, a jednocześnie wskaźniki zadłużenia są również wysokie i rosną, to jest to dla mnie sygnał do wzmożonej ostrożności. Zdrowe ROE powinno być wspierane przez stabilną, a nie nadmiernie ryzykowną strukturę kapitału.

Analiza wskaźnika zadłużenia do kapitału własnego jako niezbędne uzupełnienie

Dlatego zawsze zalecam uzupełnienie analizy ROE o wskaźniki zadłużenia, takie jak wskaźnik zadłużenia do kapitału własnego (D/E). Ten wskaźnik pokazuje, ile długu przypada na każdą złotówkę kapitału własnego. Jeśli D/E jest wysokie, a ROE również, to musimy dokładnie zbadać, czy firma nie balansuje na krawędzi ryzyka. Pełniejszy obraz ryzyka finansowego spółki uzyskamy tylko wtedy, gdy spojrzymy na oba te wskaźniki w połączeniu.

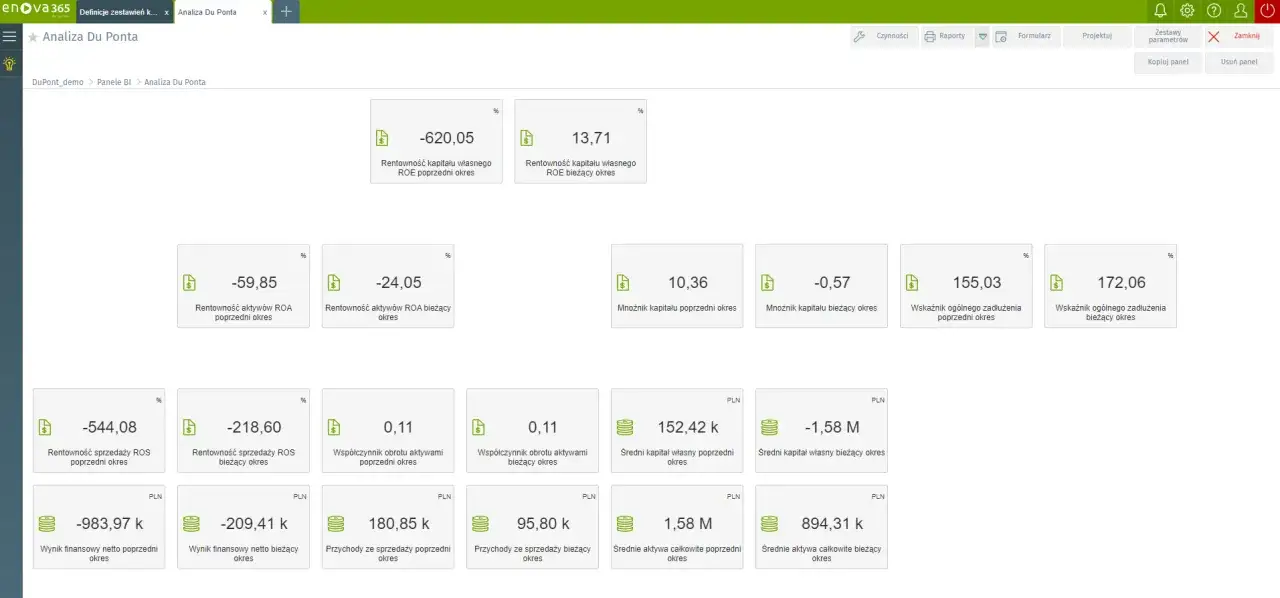

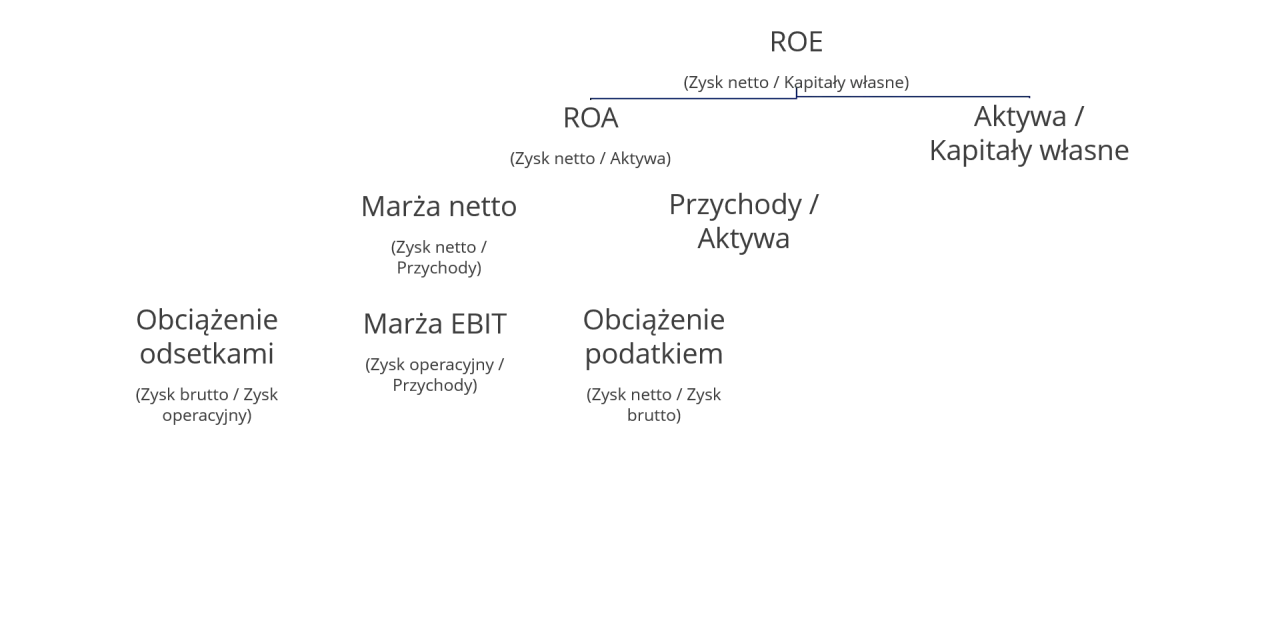

Model DuPonta: Rozłóż ROE na czynniki pierwsze

Model DuPonta to potężne narzędzie analityczne, które pozwala mi rozłożyć wskaźnik ROE na trzy kluczowe komponenty. Dzięki temu mogę zidentyfikować, co tak naprawdę napędza rentowność kapitału własnego i gdzie leżą mocne lub słabe strony firmy. To znacznie głębsza analiza niż samo spojrzenie na końcowy wynik ROE.

Krok 1: Analiza marży zysku netto (ROS) Ile firma zarabia na sprzedaży?

Pierwszym komponentem modelu DuPonta jest Rentowność Sprzedaży Netto (ROS), czyli (Zysk Netto / Przychody ze Sprzedaży). Ten wskaźnik mówi mi, ile groszy czystego zysku firma generuje z każdej złotówki sprzedaży. Wysokie ROS wskazuje na efektywne zarządzanie kosztami i dobrą politykę cenową, co jest kluczowe dla zyskownej działalności.

Krok 2: Analiza rotacji aktywów Jak efektywnie spółka zarządza swoim majątkiem?

Drugi komponent to Efektywność Wykorzystania Aktywów (Rotacja Aktywów), obliczana jako (Przychody ze Sprzedaży / Aktywa Ogółem). Mierzy on, jak efektywnie firma wykorzystuje swój cały majątek (aktywa) do generowania przychodów. Wysoka rotacja aktywów świadczy o tym, że spółka sprawnie obraca swoimi zasobami, nie pozwalając im bezczynnie leżeć w bilansie.

Krok 3: Analiza mnożnika kapitału własnego Jaki jest wpływ struktury finansowania?

Trzeci element to Dźwignia Finansowa (Mnożnik Kapitału), czyli (Aktywa Ogółem / Kapitał Własny). Ten wskaźnik wskazuje na stopień, w jakim działalność firmy jest finansowana długiem. Jak już wspomniałem, może on sztucznie podnosić ROE, dlatego jego analiza w kontekście pozostałych dwóch czynników jest niezwykle ważna.

Jak połączyć te trzy elementy, by uzyskać pełny obraz kondycji firmy?

Połączenie tych trzech elementów daje nam pełny obraz: ROE = Rentowność Sprzedaży Netto * Rotacja Aktywów * Dźwignia Finansowa. Dzięki temu mogę zidentyfikować, czy wysokie ROE wynika z wysokich marż, efektywnego wykorzystania aktywów, czy może z agresywnego zadłużenia. Na przykład, firma może mieć niskie marże, ale bardzo wysoką rotację aktywów, co w efekcie daje wysokie ROE. Model DuPonta pozwala mi zrozumieć, co jest prawdziwym motorem rentowności.

Najczęstsze błędy i ograniczenia w analizie ROE

Wpływ jednorazowych zysków i strat na wiarygodność wskaźnika

Jednym z najczęstszych błędów jest ignorowanie wpływu zdarzeń jednorazowych. Zysk netto, który jest kluczowym elementem wzoru na ROE, może być znacząco zaburzony przez takie pozycje jak sprzedaż majątku, restrukturyzacja czy jednorazowe odpisy. Taki "nienormalny" zysk może sztucznie zawyżyć ROE, prowadząc do mylnych wniosków co do powtarzalnej, operacyjnej rentowności firmy. Zawsze sprawdzam, czy zysk netto nie jest napompowany przez zdarzenia, które nie powtórzą się w przyszłości.

Problem z ujemnym kapitałem własnym kiedy ROE traci sens?

W niektórych sytuacjach wskaźnik ROE staje się całkowicie bezużyteczny i mylący. Dzieje się tak, gdy firma ma ujemny kapitał własny co oznacza, że jej zobowiązania przewyższają aktywa. W takiej sytuacji, nawet niewielki zysk netto, podzielony przez ujemny kapitał własny, da ujemne ROE, które nie oddaje rzeczywistej kondycji firmy, lub wręcz przeciwnie, jeśli zysk jest ujemny, a kapitał własny ujemny, wynik może być dodatni, co jest absurdalne. W takich przypadkach należy szukać innych wskaźników do oceny.

Jak skup akcji własnych i polityka dywidend wpływają na interpretację?

Polityka dywidendowa i skup akcji własnych również mogą wpływać na ROE. Wypłata dywidendy lub skup akcji własnych zmniejsza kapitał własny spółki. Matematycznie, mniejszy mianownik we wzorze na ROE (Kapitał Własny) może podnieść wartość wskaźnika, nawet jeśli rentowność operacyjna firmy się nie poprawiła. Dlatego zawsze analizuję te działania w kontekście, aby upewnić się, że wzrost ROE jest wynikiem realnej poprawy efektywności, a nie tylko zabiegów księgowych czy finansowych.

Dlaczego porównywanie ROE firm z różnych sektorów to prosta droga do błędnych wniosków?

To jest dla mnie absolutna podstawa: ROE jest silnie zróżnicowane sektorowo. Porównywanie ROE firmy technologicznej z firmą energetyczną to prosta droga do błędnych wniosków. Branże różnią się modelem biznesowym, strukturą aktywów, poziomem kapitałochłonności i marżowości. Dlatego zawsze należy analizować spółkę na tle jej bezpośredniej konkurencji i średniej dla danego sektora. Tylko wtedy uzyskamy miarodajną ocenę.

ROE w praktyce: Jak wygląda w różnych branżach w Polsce?

Sektory o naturalnie wysokim ROE: Technologia, biotechnologia i finanse

W Polsce, podobnie jak na świecie, istnieją branże, które naturalnie charakteryzują się wyższym ROE. Do takich sektorów zaliczam często gry komputerowe, biotechnologię czy sektor wierzytelności. Firmy z tych branż potrafią osiągać ROE często powyżej 20%, a nawet 30%. Wynika to często z niskiej kapitałochłonności, wysokich marż na innowacyjnych produktach czy usługach oraz skalowalności biznesu. W tych sektorach, niewielki kapitał własny może generować bardzo wysokie zyski.

Sektory kapitałochłonne z niższym ROE: Przemysł, energetyka i telekomunikacja

Z drugiej strony, mamy branże kapitałochłonne, które zazwyczaj charakteryzują się niższym ROE. Przykładem może być przemysł elektromaszynowy, energetyka czy telekomunikacja. W tych sektorach, ze względu na konieczność posiadania ogromnych aktywów (maszyn, infrastruktury, sieci), kapitał własny jest zazwyczaj bardzo duży, a marże często niższe. W efekcie, ROE w tych branżach często oscyluje wokół 5% lub nawet mniej. To niekoniecznie oznacza, że są to złe firmy, ale po prostu działają w innej rzeczywistości ekonomicznej.

Gdzie szukać danych i jak porównywać ROE spółki z jej konkurencją?

Dane finansowe do analizy ROE najlepiej szukać w raportach okresowych spółek (kwartalnych i rocznych), które są dostępne na ich stronach internetowych oraz w systemach informacyjnych giełdy. Pomocne są również portale finansowe, które agregują te dane i często udostępniają gotowe wskaźniki. Niezmiennie podkreślam, że kluczowe jest porównywanie ROE spółki z jej bezpośrednią konkurencją w tej samej branży. Tylko wtedy uzyskamy rzetelną ocenę jej pozycji na tle rynku.

Co dalej po analizie ROE? Włącz wskaźnik do strategii inwestycyjnej

ROE a ROA (rentowność aktywów): Co mówi nam różnica między tymi wskaźnikami?

Analizując ROE, zawsze patrzę również na ROA (Rentowność Aktywów Ogółem). ROA mierzy rentowność całego majątku firmy, niezależnie od źródła finansowania (kapitał własny i obcy). Różnica między ROE a ROA jest dla mnie bardzo ważna, ponieważ wskazuje na efekt dźwigni finansowej. Jeśli ROE jest znacznie wyższe niż ROA, to oznacza, że firma efektywnie wykorzystuje dług do zwiększania zysków dla akcjonariuszy, ale jednocześnie ponosi większe ryzyko. Jeśli są zbliżone, to firma finansuje się głównie kapitałem własnym.

Przeczytaj również: Krzywa rentowności obligacji: Jak przewiduje recesję i pomaga inwestować?

Łączenie analizy ROE ze wskaźnikami wyceny (C/Z, C/WK) dla pełniejszej oceny

Samo ROE, choć bardzo ważne, nie powinno być jedynym kryterium inwestycyjnym. Zawsze zalecam łączenie analizy ROE z innymi wskaźnikami finansowymi, zwłaszcza ze wskaźnikami wyceny, takimi jak C/Z (cena do zysku) czy C/WK (cena do wartości księgowej). Spółka z wysokim ROE, ale wyceniana bardzo wysoko (np. z bardzo wysokim C/Z), może być już "przekupiona". Z kolei firma z solidnym ROE i atrakcyjnymi wskaźnikami wyceny może stanowić interesującą okazję inwestycyjną. Pełniejszy obraz kondycji spółki i jej atrakcyjności inwestycyjnej uzyskamy tylko poprzez holistyczne podejście.

Podsumowanie: Kluczowe wnioski z interpretacji rentowności kapitału własnego

- ROE to potężne narzędzie, ale wymaga kontekstu: zawsze porównuj je do branży i historycznych wyników spółki.

- Wysokie ROE jest pożądane, ale zawsze sprawdź, czy nie jest sztucznie zawyżone przez nadmierne zadłużenie lub jednorazowe zdarzenia.

- Niskie lub ujemne ROE to sygnał ostrzegawczy, który wymaga dogłębnej analizy przyczyn.

- Model DuPonta pozwala zrozumieć, co naprawdę napędza ROE marże, efektywność aktywów czy dźwignia finansowa.

- Pamiętaj o pułapkach, takich jak ujemny kapitał własny czy wpływ skupu akcji, które mogą zniekształcić wskaźnik.

- Zawsze łącz analizę ROE z innymi wskaźnikami, takimi jak ROA i wskaźniki wyceny, aby uzyskać kompleksowy obraz i podjąć świadome decyzje inwestycyjne.