W obliczu rosnących wyzwań finansowych wielu kredytobiorców hipotecznych szuka ratunku w Funduszu Wsparcia Kredytobiorców (FWK). Kluczem do uzyskania tej pomocy jest jednak precyzyjne i zgodne z przepisami obliczenie dochodu gospodarstwa domowego. Ten artykuł to szczegółowy przewodnik, który krok po kroku przeprowadzi Cię przez ten proces, rozwiewając wszelkie wątpliwości i pomagając Ci złożyć poprawny wniosek.

Jak prawidłowo obliczyć dochód gospodarstwa domowego klucz do wsparcia z Funduszu Wsparcia Kredytobiorców

- Dochód na potrzeby FWK definiowany jest zgodnie z przepisami o świadczeniach rodzinnych.

- Do obliczeń bierze się pod uwagę dochody z 3 miesięcy poprzedzających złożenie wniosku.

- Wlicza się m.in. wynagrodzenia, emerytury, renty, alimenty otrzymywane oraz dochody z działalności gospodarczej.

- Nie wlicza się świadczeń takich jak 800+, 300+ czy zasiłków celowych z pomocy społecznej.

- Kryteria dochodowe są powiązane z ustawą o pomocy społecznej i różnią się dla gospodarstw jedno- i wieloosobowych.

- Wymagane jest dołączenie dokumentów potwierdzających wysokość wszystkich źródeł dochodu.

Precyzyjne obliczenie dochodu Twoja droga do wsparcia z FWK:

Z mojego doświadczenia wiem, że dokładne i zgodne z przepisami obliczenie dochodu to absolutnie fundamentalny element, który decyduje o pozytywnym rozpatrzeniu Twojego wniosku o wsparcie z Funduszu Wsparcia Kredytobiorców. To pierwszy i najważniejszy krok, który musisz wykonać z najwyższą starannością, aby otworzyć sobie drogę do uzyskania tak potrzebnej pomocy. Właściwa kalkulacja to nie tylko formalność, ale gwarancja, że Twój wniosek zostanie potraktowany poważnie i bez zbędnych opóźnień.

Czym jest Fundusz Wsparcia Kredytobiorców i jak może Ci pomóc?

Fundusz Wsparcia Kredytobiorców (FWK) to niezwykle ważny mechanizm, stworzony z myślą o osobach, które znalazły się w trudnej sytuacji finansowej i mają problemy ze spłatą kredytu hipotecznego. Jego głównym celem jest łagodzenie obciążeń związanych z kredytem, oferując wsparcie w postaci dopłat do rat. Moim zdaniem, FWK to realna pomoc dla tych, którzy zmagają się z niespodziewanymi trudnościami, takimi jak utrata pracy czy choroba, i potrzebują oddechu, aby stanąć na nogi.

Skutki błędnego wyliczenia dochodu: odrzucenie wniosku i stracony czas

Niestety, często widzę, jak błędne obliczenia dochodu prowadzą do bardzo nieprzyjemnych konsekwencji. Nieprawidłowe wyliczenie dochodu może skutkować:

- Odrzuceniem wniosku: To najbardziej bezpośrednia i frustrująca konsekwencja. Jeśli dane nie zgadzają się z kryteriami, wniosek zostanie odrzucony, a Ty zostaniesz bez wsparcia.

- Koniecznością ponownego składania dokumentów i straconym czasem: Nawet jeśli błąd da się skorygować, czeka Cię dodatkowa praca, zbieranie dokumentów od nowa i ponowne składanie wniosku, co jest znaczną stratą cennego czasu.

- Potencjalnymi opóźnieniami w uzyskaniu wsparcia: Każde odrzucenie lub konieczność uzupełnienia dokumentów wydłuża proces, a w trudnej sytuacji finansowej czas jest na wagę złota.

Dlatego tak bardzo podkreślam, jak ważne jest, aby poświęcić odpowiednią uwagę każdemu szczegółowi podczas obliczeń.

Kluczowa definicja: Co ustawa rozumie przez dochód?

Aby prawidłowo obliczyć dochód na potrzeby FWK, musimy najpierw zrozumieć, co ustawa faktycznie przez niego rozumie. Zgodnie z przepisami o wsparciu kredytobiorców, za dochód uważa się dochód w rozumieniu przepisów o świadczeniach rodzinnych. W praktyce oznacza to, że jest to suma przychodów wszystkich członków gospodarstwa domowego, pomniejszona o należny podatek dochodowy, składki na ubezpieczenie społeczne (te, które nie zostały zaliczone do kosztów uzyskania przychodu) oraz składki na ubezpieczenie zdrowotne. To jest kluczowa definicja, od której musimy zacząć.

Jak przepisy o świadczeniach rodzinnych definiują dochód?

Rozwijając tę definicję, przepisy o świadczeniach rodzinnych precyzują, że od przychodu brutto każdego członka gospodarstwa domowego należy odjąć trzy główne elementy, aby uzyskać dochód netto, który będzie brany pod uwagę:

- Należny podatek dochodowy: Chodzi tu o podatek faktycznie odprowadzony.

- Składki na ubezpieczenie społeczne: Ważne jest, aby odliczyć te składki, które nie zostały już zaliczone do kosztów uzyskania przychodu.

- Składki na ubezpieczenie zdrowotne: To kolejny obowiązkowy element, który zmniejsza Twój dochód do celów FWK.

Pamiętaj, że liczy się dochód netto, czyli to, co faktycznie zostaje w Twojej kieszeni po wszystkich obowiązkowych odliczeniach.

Okres bazowy: Jakie 3 miesiące są kluczowe dla Twojego wniosku?

Bardzo ważnym aspektem jest ustalenie odpowiedniego okresu, za który będziesz obliczać dochód. Dochód na potrzeby FWK jest analizowany za okres 3 miesięcy kalendarzowych poprzedzających miesiąc złożenia wniosku. To jest stała zasada, której musisz się trzymać.

Dla przykładu, jeśli planujesz złożyć wniosek w październiku, musisz zebrać i podać dochody za lipiec, sierpień i wrzesień. Jeśli złożysz wniosek w listopadzie, będą to dochody za sierpień, wrzesień i październik. Proste, prawda? Upewnij się, że masz wszystkie dokumenty z tego konkretnego okresu.

Oblicz dochód krok po kroku: Kompletny przewodnik

Przejdźmy teraz do sedna, czyli praktycznego przewodnika, który krok po kroku pokaże Ci, jak obliczyć dochód gospodarstwa domowego. Moim celem jest rozwianie wszelkich wątpliwości i upewnienie się, że wykonasz to zadanie bezbłędnie. Przygotuj sobie kartkę i długopis, albo arkusz kalkulacyjny zaczynamy!

Krok 1: Zidentyfikuj wszystkich członków gospodarstwa domowego

Na początek sporządź listę wszystkich osób, które wchodzą w skład Twojego gospodarstwa domowego na potrzeby wniosku o FWK. Pamiętaj, że gospodarstwo domowe to nie tylko Ty, ale także Twój małżonek, dzieci na utrzymaniu oraz inne osoby, które wspólnie z Tobą zamieszkują i prowadzą wspólne gospodarstwo domowe. Każda osoba ma znaczenie dla ostatecznej kalkulacji.

Krok 2: Zbierz przychody każdego członka z ostatnich 3 miesięcy

Dla każdego zidentyfikowanego członka gospodarstwa domowego musisz teraz zebrać wszystkie źródła przychodów brutto za wspomniany 3-miesięczny okres. To obejmuje wynagrodzenia z pracy, emerytury, renty, alimenty otrzymywane, dochody z działalności gospodarczej i wszelkie inne świadczenia, które ustawa uznaje za dochód. Bądź skrupulatny i nie pomiń żadnego źródła.

Krok 3: Odejmij obowiązkowe odliczenia podatek i składki ZUS

Kiedy masz już zebrane przychody brutto, dla każdego członka gospodarstwa domowego musisz odjąć niezbędne odliczenia. Pamiętaj, że są to:

- Należny podatek dochodowy (odprowadzony).

- Składki na ubezpieczenie społeczne (niezaliczone do kosztów uzyskania przychodu).

- Składki na ubezpieczenie zdrowotne.

To pozwoli Ci uzyskać dochód netto dla każdej osoby w każdym z tych trzech miesięcy.

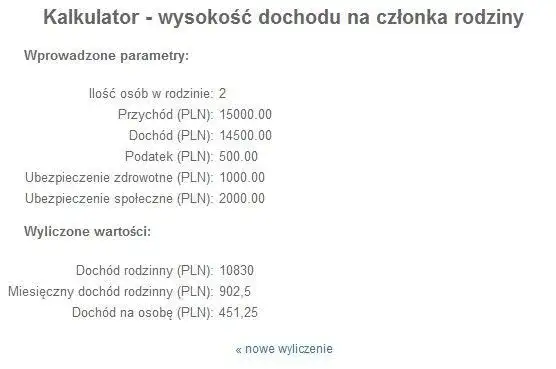

Krok 4: Ustal średni miesięczny dochód netto na osobę w rodzinie

Ostatni krok to obliczenie średniego miesięcznego dochodu netto na osobę w rodzinie. To właśnie ta wartość będzie porównywana z progami dochodowymi. Oto wzór, który musisz zastosować:

(Suma wszystkich dochodów netto z 3 miesięcy) / 3 / (Liczba członków gospodarstwa domowego)

Przykład: Jeśli suma dochodów netto wszystkich członków Twojej 3-osobowej rodziny z 3 miesięcy wynosi 9000 zł, to średni miesięczny dochód netto na osobę to 9000 zł / 3 miesiące / 3 osoby = 1000 zł. Ta wartość jest kluczowa dla Twojego wniosku.

Co wliczyć do dochodu? Pełna lista źródeł

Aby mieć pewność, że Twoje obliczenia są kompletne, przygotowałem wyczerpującą listę rodzajów dochodów, które bezwzględnie musisz wliczyć do kalkulacji. Pamiętaj, że każdy z tych elementów ma wpływ na ostateczny wynik.

- Wynagrodzenie z tytułu umowy o pracę, umowy zlecenia, umowy o dzieło (po odliczeniu składek i podatku).

- Dochody z działalności gospodarczej (zarówno na zasadach ogólnych, jak i ryczałcie).

- Emerytury i renty (w tym renty rodzinne).

- Alimenty otrzymywane na rzecz członków gospodarstwa domowego.

- Świadczenia z funduszu alimentacyjnego.

- Stypendia socjalne i naukowe.

- Dochody z najmu i dzierżawy nieruchomości.

- Świadczenie rodzicielskie.

- Zasiłki chorobowe, macierzyńskie, opiekuńcze.

- Wszelkie inne dochody podlegające opodatkowaniu na zasadach ogólnych lub w formie ryczałtu ewidencjonowanego.

Dochody z pracy: Umowa o pracę, zlecenie i dzieło

Niezależnie od formy zatrudnienia, dochody z pracy są podstawowym elementem kalkulacji. Dotyczy to zarówno wynagrodzenia z umowy o pracę, jak i przychodów z umów cywilnoprawnych, takich jak umowa zlecenia czy umowa o dzieło. Ważne jest, aby zawsze brać pod uwagę kwoty netto, czyli to, co faktycznie otrzymujesz na konto po odliczeniu wszystkich obowiązkowych składek i podatków. Poproś pracodawcę o zaświadczenie o dochodach netto za ostatnie 3 miesiące.

Świadczenia z ZUS/KRUS: Emerytury, renty i zasiłki

Jeśli Ty lub któryś z członków Twojego gospodarstwa domowego pobiera świadczenia z Zakładu Ubezpieczeń Społecznych (ZUS) lub Kasy Rolniczego Ubezpieczenia Społecznego (KRUS), takie jak emerytury, renty (w tym renty rodzinne) czy zasiłki (np. chorobowe, macierzyńskie), to są one traktowane jako dochód. Należy je wliczyć do kalkulacji w kwocie netto. Dokumentami potwierdzającymi będą tu odcinki renty/emerytury lub decyzje ZUS/KRUS.

Dochody z działalności gospodarczej: Jak je prawidłowo udokumentować?

Dochody z działalności gospodarczej również są wliczane do kalkulacji. Ze względu na ich specyfikę, zasady ich obliczania są nieco bardziej złożone i poświęcimy im osobną sekcję. Na tym etapie pamiętaj tylko, że musisz je uwzględnić, a sposób ich udokumentowania będzie zależał od formy opodatkowania Twojej firmy.

Inne źródła dochodu: alimenty, najem, stypendia

Poza standardowymi źródłami dochodu, takimi jak praca czy świadczenia z ZUS, istnieje szereg innych, które również muszą zostać uwzględnione. Do tych zaliczamy:

- Otrzymywane alimenty: Jeśli otrzymujesz alimenty na rzecz członków gospodarstwa domowego, musisz je wliczyć do dochodu.

- Dochody z najmu i dzierżawy: Przychody z wynajmu nieruchomości czy dzierżawy gruntów są również traktowane jako dochód.

- Stypendia socjalne i naukowe: Świadczenia tego typu, choć często postrzegane jako wsparcie, są wliczane do dochodu.

- Świadczenie rodzicielskie: To świadczenie również należy uwzględnić w kalkulacji.

Czego nie wliczać? Ważne wyłączenia z dochodu

Równie ważne jak wiedza o tym, co wliczać, jest świadomość, czego absolutnie nie należy uwzględniać w kalkulacji dochodu. Pomyłki w tym obszarze są częste, a ich uniknięcie może znacząco wpłynąć na Twoje szanse na uzyskanie wsparcia.

- Świadczenie wychowawcze "Rodzina 800 plus".

- Dodatki dla sierot zupełnych, dodatki pielęgnacyjne.

- Zasiłki celowe i okresowe z pomocy społecznej.

- Jednorazowa zapomoga z tytułu urodzenia się dziecka.

- Świadczenia z programu "Dobry Start" (300 plus).

- Własne alimenty płacone na rzecz innych osób spoza gospodarstwa domowego.

- Dochody z prac dorywczych, jeśli nie są one regularne i nie podlegają opodatkowaniu.

- Świadczenia wynikające z ustawy o wspieraniu rodziny i systemie pieczy zastępczej.

- Dodatki mieszkaniowe, energetyczne.

Świadczenie 800+ i inne programy wsparcia: Dlaczego nie są dochodem?

Wiele osób zastanawia się, czy świadczenia takie jak "Rodzina 800 plus" oraz "Dobry Start" (300 plus) wlicza się do dochodu. Chciałbym jasno podkreślić: te świadczenia nie są wliczane do dochodu na potrzeby FWK. Dlaczego? Ponieważ mają one charakter wsparcia społecznego, mającego na celu poprawę warunków życia rodzin, a nie stanowią typowego dochodu. Ich wyłączenie ma na celu zapewnienie, że rodziny korzystające z tych programów nie będą z tego powodu dyskwalifikowane z innych form pomocy.

Zasiłki i dodatki z pomocy społecznej te kwoty pomijasz

Podobnie jak w przypadku 800+, pewne zasiłki i dodatki z pomocy społecznej również są wyłączone z kalkulacji dochodu. Mówimy tu o zasiłkach celowych, okresowych oraz jednorazowych zapomogach z tytułu urodzenia dziecka. Te kwoty są przeznaczone na konkretne, często nagłe potrzeby i nie powinny być traktowane jako stały dochód gospodarstwa domowego. Pamiętaj, aby ich nie uwzględniać w swoich wyliczeniach.

Alimenty, które płacisz: Jak wpływają na Twoje wyliczenia?

To bardzo ważna kwestia, która często bywa mylona. O ile alimenty, które otrzymujesz, są wliczane do dochodu, o tyle alimenty, które płacisz na rzecz osób spoza Twojego gospodarstwa domowego, stanowią odliczenie od dochodu. Oznacza to, że kwota tych alimentów zmniejsza Twój dochód do celów FWK. Jest to logiczne, ponieważ są to środki, które opuszczają Twój budżet i nie służą zaspokajaniu potrzeb Twojego gospodarstwa domowego.

Progi dochodowe: Czy kwalifikujesz się do wsparcia?

Po prawidłowym obliczeniu średniego miesięcznego dochodu netto na osobę, musisz porównać go z obowiązującymi progami dochodowymi. To one ostatecznie zadecydują, czy kwalifikujesz się do wsparcia z FWK. Progi te są dynamiczne, ponieważ są powiązane z kwotami z ustawy o pomocy społecznej i podlegają waloryzacji. Zawsze upewnij się, że sprawdzasz aktualne wartości.

Limity dla gospodarstwa jednoosobowego: Ile maksymalnie możesz zarobić?

Dla osób prowadzących jednoosobowe gospodarstwo domowe kryterium dochodowe jest jasno określone. Twój dochód, po odjęciu raty kredytu, nie może przekraczać dwuipółkrotności kwoty określonej w art. 8 ust. 1 pkt 1 ustawy o pomocy społecznej. Musisz sprawdzić aktualną wysokość tej kwoty, aby precyzyjnie ocenić swoją sytuację. Pamiętaj, że to kryterium dotyczy dochodu na osobę w gospodarstwie domowym.Limity dla rodziny: Jak liczba osób wpływa na próg dochodowy?

W przypadku gospodarstw wieloosobowych, próg dochodowy jest obliczany nieco inaczej. Tutaj liczy się iloczyn dwuipółkrotności kwoty z art. 8 ust. 1 pkt 2 ustawy o pomocy społecznej i liczby członków Twojego gospodarstwa domowego. Oznacza to, że im więcej osób w rodzinie, tym wyższy może być łączny dochód, który nadal pozwoli Wam kwalifikować się do wsparcia. To sprawiedliwe podejście, uwzględniające większe potrzeby większych rodzin.

Praktyczny przykład: Sprawdź, czy Twoja rodzina spełnia kryterium dochodowe

Przyjmijmy hipotetyczny przykład, aby lepiej zrozumieć, jak to działa. Załóżmy, że:

- Twoje gospodarstwo domowe składa się z 4 osób (dwóch dorosłych, dwójki dzieci).

- Suma Waszych dochodów netto z ostatnich 3 miesięcy wynosi 15 000 zł.

- Średni miesięczny dochód netto na osobę wynosi zatem: 15 000 zł / 3 miesiące / 4 osoby = 1250 zł.

- Aktualna kwota z art. 8 ust. 1 pkt 2 ustawy o pomocy społecznej (dla osoby w rodzinie) wynosi np. 600 zł.

- Próg dochodowy dla Twojej rodziny to: 2,5 * 600 zł * 4 osoby = 6000 zł.

- Średni miesięczny dochód całego gospodarstwa domowego to 15 000 zł / 3 miesiące = 5000 zł.

W tym przypadku, ponieważ 5000 zł (średni miesięczny dochód gospodarstwa) jest niższe niż 6000 zł (próg dochodowy dla 4-osobowej rodziny), Twoje gospodarstwo domowe spełnia kryterium dochodowe. Pamiętaj, aby zawsze sprawdzać aktualne kwoty z ustawy o pomocy społecznej, ponieważ mogą się one zmieniać.

Działalność gospodarcza: Jak liczyć dochód?

Obliczanie dochodu z działalności gospodarczej bywa bardziej skomplikowane niż w przypadku umowy o pracę. Wynika to z różnorodności form opodatkowania i specyfiki prowadzenia firmy. Dlatego poświęcam temu zagadnieniu osobną sekcję, aby rozwiać wszelkie wątpliwości.

Zasady ogólne (KPiR): Jak udokumentować dochód?

Jeśli rozliczasz się na zasadach ogólnych i prowadzisz Księgę Przychodów i Rozchodów (KPiR), Twój dochód ustala się jako różnicę między przychodem a kosztami jego uzyskania. Do wniosku o FWK będziesz musiał dołączyć oświadczenie o dochodach lub zaświadczenie z urzędu skarbowego. Upewnij się, że Twoje dokumenty jasno przedstawiają tę różnicę za wymagany 3-miesięczny okres.

Ryczałt ewidencjonowany: Co mówi obwieszczenie ministra?

Dla osób opodatkowanych ryczałtem od przychodów ewidencjonowanych zasady są inne. Miesięczny dochód stanowi 1/12 dochodu ogłoszonego w obwieszczeniu ministra właściwego do spraw rodziny. Jest to ustandaryzowana kwota, która ma uprościć proces. Wnioskodawca musi przedstawić zaświadczenie naczelnika urzędu skarbowego o formie opodatkowania, aby potwierdzić, że faktycznie rozlicza się ryczałtem.

Unikaj błędów: Najczęstsze pułapki w obliczaniu dochodu

Nawet przy najlepszych chęciach, łatwo jest popełnić błędy w obliczeniach dochodu. Z mojego doświadczenia wynika, że niektóre pułapki pojawiają się szczególnie często. Chciałbym Cię przed nimi przestrzec, abyś mógł ich uniknąć i złożyć poprawny wniwo.

Nieuwzględnianie "trzynastek" i premii: Dlaczego to błąd?

Jednym z najczęstszych błędów jest pomijanie tzw. "trzynastek", "czternastek" oraz innych premii i dodatków. Wiele osób traktuje je jako jednorazowe, nieregularne wypłaty. Niestety, przepisy są jasne: te świadczenia są traktowane jako dochód w miesiącu ich wypłaty i muszą być uwzględnione w kalkulacji. Jeśli otrzymałeś taką wypłatę w ciągu ostatnich 3 miesięcy, koniecznie dolicz ją do swojego dochodu netto za ten konkretny miesiąc.

Problem dochodu utraconego i uzyskanego: Jak to poprawnie rozliczyć?

Życie bywa nieprzewidywalne, a zmiany w dochodach są częste. W przypadku "dochodu utraconego" (np. utrata pracy, zakończenie umowy), należy go odliczyć od dochodu gospodarstwa domowego, przedstawiając odpowiednie dokumenty (np. świadectwo pracy, wypowiedzenie umowy). Oznacza to, że dochody, których już nie masz, nie będą wpływać na Twoją obecną zdolność do spłaty kredytu.

Z kolei w sytuacji "dochodu uzyskanego" (np. nowa praca, rozpoczęcie działalności), należy go doliczyć do dochodu gospodarstwa domowego, począwszy od miesiąca następującego po miesiącu, w którym dochód został uzyskany. To pokazuje Twoją aktualną sytuację finansową i jest kluczowe dla rzetelnej oceny wniosku.

Błędy w dokumentacji: Jakie załączniki są absolutnie niezbędne?

Nawet perfekcyjnie obliczony dochód nie wystarczy, jeśli nie zostanie odpowiednio udokumentowany. Niekompletne lub błędne załączniki to prosta droga do opóźnień lub nawet odrzucenia wniosku. Pamiętaj, że każda cyfra w Twoim wniosku musi mieć swoje potwierdzenie w oficjalnym dokumencie. W kolejnej sekcji przedstawię pełną listę wymaganych dokumentów, abyś mógł się do tego odpowiednio przygotować.

Checklista dokumentów: Co musisz przygotować?

Przygotowanie odpowiedniej dokumentacji to ostatni, ale równie ważny etap procesu. Aby ułatwić Ci to zadanie, przygotowałem praktyczną checklistę, podzieloną według źródeł dochodu. Sprawdź, które dokumenty dotyczą Twojej sytuacji i upewnij się, że masz je wszystkie gotowe.

Lista dla zatrudnionych na etacie

- Zaświadczenie od pracodawcy o wysokości dochodów netto za ostatnie 3 miesiące.

- Zaświadczenie o wysokości odprowadzonych składek na ubezpieczenie społeczne i zdrowotne.

- W przypadku dochodu utraconego: świadectwo pracy lub inny dokument potwierdzający zakończenie zatrudnienia.

Lista dla przedsiębiorców i samozatrudnionych

- Zaświadczenie z urzędu skarbowego o wysokości dochodów z działalności gospodarczej za ostatnie 3 miesiące (dla rozliczających się na zasadach ogólnych).

- Oświadczenie wnioskodawcy o dochodach z działalności gospodarczej (jeśli zaświadczenie z US nie jest wystarczające lub dostępne).

- Zaświadczenie naczelnika urzędu skarbowego o formie opodatkowania (dla ryczałtowców).

- Ewentualnie kopie KPiR lub ewidencji przychodów za ostatnie 3 miesiące.

Lista dla emerytów, rencistów i otrzymujących alimenty

- Odcinki renty/emerytury za ostatnie 3 miesiące lub decyzje ZUS/KRUS potwierdzające wysokość świadczenia.

- Wyroki sądowe lub ugody alimentacyjne potwierdzające wysokość otrzymywanych alimentów.

- Potwierdzenia przelewów alimentów za ostatnie 3 miesiące.

- Zaświadczenie o wysokości świadczeń z funduszu alimentacyjnego.

Czy Twój dochód kwalifikuje Cię do wsparcia?

Po przejściu przez wszystkie kroki i dokładnym obliczeniu dochodu, nadszedł moment na podjęcie decyzji. Wiesz już, czy Twój dochód mieści się w progach FWK, czy też nie. Niezależnie od wyniku, pamiętaj, że to ważny krok w kierunku rozwiązania Twojej sytuacji finansowej.

Co robić, gdy spełniasz kryteria? Dalsze kroki w procesie składania wniosku

Jeśli Twoje obliczenia wskazują, że spełniasz kryteria dochodowe, to świetnie! To oznacza, że możesz przejść do dalszego etapu składania wniosku o wsparcie z Funduszu Wsparcia Kredytobiorców. Skontaktuj się ze swoim bankiem, aby uzyskać formularz wniosku i dowiedzieć się o wszelkich dodatkowych wymaganiach. Nie zwlekaj, im szybciej złożysz kompletny wniosek, tym szybciej możesz otrzymać pomoc.

Przeczytaj również: Jak wypłacić pieniądze z funduszu? Zmiany, podatki i terminy 2024

Co robić, gdy nie spełniasz kryterium dochodowego? Poznaj inne warunki uzyskania pomocy

Jeśli okazało się, że Twój dochód przekracza progi uprawniające do wsparcia, nie trać nadziei! Kryterium dochodowe to tylko jeden z warunków uzyskania pomocy z FWK. Istnieją również inne przesłanki, które mogą kwalifikować Cię do wsparcia, takie jak:

- Wzrost raty kredytu o ponad 50% w stosunku do pierwotnej wysokości.

- Trudna sytuacja życiowa (np. utrata pracy).

Zachęcam do zapoznania się z pełnymi warunkami dostępnymi na stronach banków lub Banku Gospodarstwa Krajowego. Może okazać się, że inna ścieżka pozwoli Ci uzyskać niezbędne wsparcie.