Założenie funduszu inwestycyjnego w Polsce to proces złożony, wymagający głębokiej znajomości przepisów prawa finansowego i regulacji Komisji Nadzoru Finansowego (KNF). Ten artykuł stanowi kompleksowy przewodnik, który krok po kroku wyjaśni Ci, jak wygląda droga od pomysłu do uruchomienia własnego funduszu, począwszy od utworzenia Towarzystwa Funduszy Inwestycyjnych (TFI), aż po zebranie pierwszych aktywów i uzyskanie zezwolenia KNF.

Założenie funduszu inwestycyjnego w Polsce wymaga najpierw utworzenia Towarzystwa Funduszy Inwestycyjnych (TFI) i uzyskania zgody KNF.

- Fundusz inwestycyjny może założyć wyłącznie Towarzystwo Funduszy Inwestycyjnych (TFI), które jest spółką akcyjną.

- Proces wymaga uzyskania dwóch zezwoleń od KNF: najpierw na działalność TFI, a następnie na utworzenie konkretnego funduszu.

- TFI musi spełnić rygorystyczne wymogi kapitałowe (min. 125 000 EUR) i kadrowe (min. 2 licencjonowanych doradców inwestycyjnych).

- Każdy fundusz musi mieć statut określający jego politykę inwestycyjną oraz depozytariusza do przechowywania aktywów.

- Minimalna kwota wpłat do funduszu, aby uzyskał osobowość prawną, wynosi 4 miliony złotych.

- Istnieją trzy główne typy funduszy: FIO (otwarty), SFIO (specjalistyczny otwarty) i FIZ (zamknięty, z większą swobodą inwestycyjną).

Fundusz to nie firma: poznaj rolę Towarzystwa Funduszy Inwestycyjnych (TFI)

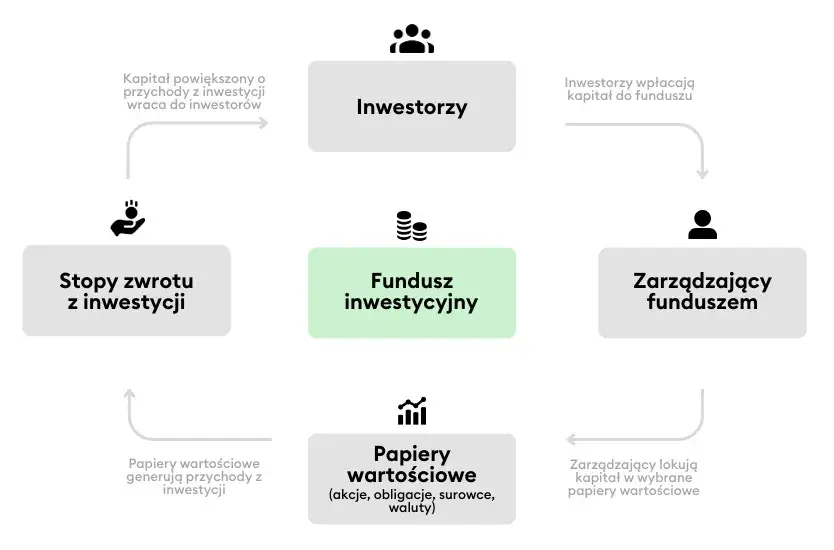

Kiedy myślimy o funduszu inwestycyjnym, często wyobrażamy sobie samodzielny podmiot działający na rynku. W rzeczywistości fundusz inwestycyjny nie jest firmą w tradycyjnym rozumieniu, lecz wydzielonym majątkiem, który jest zarządzany przez wyspecjalizowaną instytucję Towarzystwo Funduszy Inwestycyjnych (TFI). Zgodnie z Ustawą o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, TFI jest jedynym podmiotem uprawnionym do tworzenia i zarządzania funduszami w Polsce. To kluczowa informacja, od której musimy zacząć naszą podróż.

Dlaczego TFI jest jedyną drogą do stworzenia funduszu?

Ta specyficzna struktura nie jest przypadkowa. Wymóg, aby fundusze były tworzone i zarządzane wyłącznie przez TFI, ma na celu zapewnienie profesjonalnego zarządzania, rygorystycznego nadzoru regulacyjnego ze strony Komisji Nadzoru Finansowego (KNF) oraz, co najważniejsze, ochrony interesów inwestorów. TFI to instytucje, które muszą spełniać szereg wymogów kapitałowych, kadrowych i organizacyjnych, co gwarantuje wysoki standard świadczonych usług i minimalizuje ryzyko nadużyć. Bez TFI, po prostu nie ma funduszu inwestycyjnego w Polsce.

Przegląd podstawowych typów funduszy: FIO, SFIO i FIZ czym się różnią?

Zanim zagłębisz się w szczegóły tworzenia TFI, warto zrozumieć, jakie rodzaje funduszy możesz powołać. W Polsce wyróżniamy trzy główne typy, które różnią się dostępnością dla inwestorów i elastycznością polityki inwestycyjnej:

- Fundusz Inwestycyjny Otwarty (FIO): Jest to najbardziej popularny typ funduszu, dostępny dla szerokiego grona inwestorów. FIO zbywa i odkupuje jednostki uczestnictwa na każde żądanie inwestora, co oznacza wysoką płynność. Jego polityka inwestycyjna jest ściśle regulowana i zazwyczaj konserwatywna, co zapewnia większe bezpieczeństwo, ale i ogranicza potencjał zysku.

- Specjalistyczny Fundusz Inwestycyjny Otwarty (SFIO): Podobnie jak FIO, SFIO również zbywa i odkupuje jednostki uczestnictwa na żądanie. Jednakże, jak sama nazwa wskazuje, jest bardziej "specjalistyczny". Może on ograniczać krąg uczestników (np. tylko dla profesjonalistów) lub stosować mniej restrykcyjną politykę inwestycyjną niż FIO, co daje większą elastyczność w doborze aktywów, ale wiąże się z wyższym ryzykiem.

- Fundusz Inwestycyjny Zamknięty (FIZ): FIZ emituje certyfikaty inwestycyjne w określonych seriach, które są zazwyczaj notowane na giełdzie. Oznacza to, że inwestorzy nie mogą w dowolnym momencie żądać odkupienia certyfikatów od funduszu, a ich płynność zależy od rynku wtórnego. FIZ-y charakteryzują się znacznie większą swobodą w zakresie polityki inwestycyjnej. Mogą inwestować w szerokie spektrum aktywów, w tym w nieruchomości, wierzytelności, private equity, co sprawia, że są często wybierane do bardziej niestandardowych strategii.

![]()

Fundamenty TFI: Wymagania prawne i kapitałowe

Zrozumienie roli TFI i typów funduszy to dopiero początek. Teraz musimy przejść do konkretów, czyli do wymagań, jakie musisz spełnić, aby w ogóle móc myśleć o założeniu własnego Towarzystwa Funduszy Inwestycyjnych.

Krok 1: Wybór formy prawnej dlaczego musi to być spółka akcyjna?

Pierwszym i fundamentalnym wymogiem jest forma prawna. TFI musi działać w formie spółki akcyjnej z siedzibą na terytorium Polski. Dlaczego właśnie spółka akcyjna? Ta forma prawna jest wymagana dla regulowanych instytucji finansowych ze względu na jej transparentność, jasno określoną strukturę ładu korporacyjnego oraz stabilną strukturę kapitałową. Spółka akcyjna zapewnia również większą wiarygodność i jest lepiej przystosowana do spełniania rygorystycznych wymogów nadzorczych.

Krok 2: Kapitał początkowy ile gotówki potrzebujesz na start?

Kwestia kapitału początkowego jest jednym z kluczowych wyzwań. KNF bardzo rygorystycznie podchodzi do tego wymogu, upewniając się, że TFI ma solidne podstawy finansowe. Musisz pamiętać, że kapitał ten nie może pochodzić z kredytu ani pożyczki muszą to być Twoje własne środki lub środki akcjonariuszy.

Scenariusz podstawowy: Wymogi dla TFI zarządzającego funduszami

Jeśli Twoje TFI ma zarządzać wyłącznie funduszami inwestycyjnymi, minimalny kapitał początkowy wynosi równowartość 125 000 euro. Przyjmując orientacyjny kurs euro na poziomie 4,30 PLN/EUR, mówimy tu o kwocie około 537 500 złotych. To absolutne minimum, które musisz posiadać, aby w ogóle rozpocząć proces licencyjny.

Scenariusz rozszerzony: Dodatkowy kapitał na działalność maklerską

Jeżeli Twoje TFI planuje rozszerzyć swoją działalność o zarządzanie portfelami na zlecenie (czyli świadczenie usług doradztwa inwestycyjnego), wymóg kapitałowy znacząco wzrasta. W takim przypadku musisz dysponować kapitałem początkowym w wysokości równowartości 730 000 euro. Przy tym samym kursie euro, jest to kwota około 3 139 000 złotych. To pokazuje, jak poważnie KNF traktuje dodatkowe funkcje związane z bezpośrednim zarządzaniem aktywami klientów.

Krok 3: Zespół, który zdobędzie zaufanie KNF kluczowe kompetencje

Kapitał to jedno, ale równie ważny jest zespół. KNF szczegółowo weryfikuje kwalifikacje i doświadczenie osób zarządzających oraz kluczowych pracowników TFI. To przecież oni będą odpowiadać za bezpieczeństwo i efektywność inwestycji.

Wymagania dla zarządu: Doświadczenie, reputacja i pełna zdolność do czynności prawnych

Zarząd TFI musi być co najmniej dwuosobowy. Każdy z członków zarządu musi posiadać odpowiednie kwalifikacje, doświadczenie (minimum 3 lata na stanowiskach kierowniczych w instytucjach finansowych) oraz nieposzlakowaną reputację. Oznacza to, że nie mogą być karani za przestępstwa gospodarcze czy finansowe. KNF ocenia, czy osoby te dają rękojmię należytego prowadzenia spraw TFI, co jest kluczowe dla zaufania rynkowego.

Obowiązkowa kadra: Rola licencjonowanych doradców inwestycyjnych w TFI

Poza zarządem, TFI jest zobowiązane do zatrudniania co najmniej dwóch licencjonowanych doradców inwestycyjnych. Ci specjaliści odgrywają kluczową rolę w procesie inwestycyjnym, odpowiadając za analizę rynkową, rekomendacje inwestycyjne i zgodność działalności funduszu z jego polityką. Ich obecność to gwarancja profesjonalizmu i zgodności z regulacjami.

Proces licencyjny w KNF: Jak zdobyć zezwolenie na TFI?

Po spełnieniu podstawowych wymogów kapitałowych i kadrowych, nadchodzi czas na najważniejszy etap uzyskanie zezwolenia na działalność TFI od Komisji Nadzoru Finansowego. To proces wymagający precyzji i cierpliwości.

Przygotowanie wniosku: Jakie dokumenty musisz zgromadzić?

Wniosek o zezwolenie KNF na działalność TFI jest niezwykle obszerny i wymaga zgromadzenia wielu dokumentów. Pamiętam, jak sam musiałem przez to przechodzić. Oto kluczowe z nich:

- Statut spółki akcyjnej, który precyzyjnie określa zasady jej funkcjonowania.

- Szczegółowe dane o akcjonariuszach, w tym o ich pochodzeniu kapitału.

- Dane o członkach zarządu i rady nadzorczej wraz z dokumentami potwierdzającymi ich kwalifikacje, doświadczenie i niekaralność.

- Aktualne sprawozdania finansowe (jeśli spółka już funkcjonuje w innej formie).

- Kompleksowy plan działalności TFI, opisujący strategię, produkty, rynki docelowe.

- Dokładny opis warunków technicznych i organizacyjnych, w tym systemów informatycznych, procedur bezpieczeństwa i kontroli wewnętrznej.

Statut spółki i dane akcjonariuszy co musi się w nich znaleźć?

Statut spółki to jej fundament. Musi zawierać informacje o strukturze korporacyjnej, prawach i obowiązkach akcjonariuszy, zasadach podejmowania decyzji. Dane akcjonariuszy to z kolei transparentność co do właścicieli i źródeł finansowania, co jest niezwykle ważne dla KNF w kontekście przeciwdziałania praniu pieniędzy.

Dokumentacja kwalifikacji zarządu i rady nadzorczej

Musisz przedstawić dyplomy, certyfikaty, świadectwa pracy, referencje oraz oświadczenia o niekaralności dla każdego członka zarządu i rady nadzorczej. KNF dokładnie weryfikuje, czy te osoby mają odpowiednie kompetencje i doświadczenie, aby prowadzić tak odpowiedzialną działalność.

Biznesplan i struktura organizacyjna przekonaj nadzór do swojej wizji

Biznesplan to Twoja wizja przyszłego TFI. Musi być szczegółowy, realistyczny i przekonujący. Opis struktury organizacyjnej powinien jasno pokazywać, jak TFI będzie funkcjonować, jakie będą działy, kto za co odpowiada. To wszystko ma na celu przekonanie KNF, że Twoje TFI będzie działać w sposób efektywny i zgodny z prawem.

Przebieg postępowania w KNF: Na co zwraca uwagę regulator?

Po złożeniu wniosku KNF rozpoczyna długotrwały proces weryfikacji. Regulator zwraca uwagę na każdy detal, przeprowadzając zarówno analizę formalną (kompletność dokumentów), jak i merytoryczną (ocena treści). Kluczowe jest to, czy spółka i jej zarządzający dają rękojmię prowadzenia działalności w sposób uczciwy i stabilny, co jest fundamentalne dla bezpieczeństwa rynku finansowego.

Najczęstsze błędy we wnioskach jak ich uniknąć i przyspieszyć proces?

W mojej praktyce widziałem wiele wniosków, które wymagały poprawek. Oto kilka wskazówek, jak uniknąć najczęstszych błędów i przyspieszyć proces:

- Niespójna lub niekompletna dokumentacja: Upewnij się, że wszystkie wymagane dokumenty są załączone i spójne ze sobą. Brak jednego załącznika może opóźnić proces o wiele tygodni.

- Brak jasności w biznesplanie: Biznesplan musi być konkretny, realny i zrozumiały. Unikaj ogólników i niejasnych sformułowań. KNF chce widzieć, że masz przemyślaną strategię.

- Niewystarczające udokumentowanie kwalifikacji: Dokładnie przedstaw doświadczenie i kompetencje zarządu oraz kluczowej kadry. Lepiej załączyć więcej potwierdzeń niż mniej.

- Niezrozumienie wymogów regulacyjnych: Zanim złożysz wniosek, dokładnie zapoznaj się z Ustawą o funduszach inwestycyjnych i wszystkimi rozporządzeniami KNF.

- Brak profesjonalnego wsparcia: Proces licencyjny jest skomplikowany. Warto skorzystać z pomocy prawników specjalizujących się w prawie rynków kapitałowych.

Od teorii do praktyki: Tworzenie pierwszego funduszu

Gratulacje! Jeśli udało Ci się uzyskać zezwolenie na działalność TFI, to jesteś już w połowie drogi. Teraz przyszedł czas na stworzenie pierwszego, konkretnego funduszu inwestycyjnego. To również wymaga odrębnego zezwolenia KNF.

Projektowanie "konstytucji" funduszu, czyli jak napisać statut?

Każdy fundusz inwestycyjny musi mieć swój statut to jego "konstytucja", która określa wszystkie kluczowe zasady funkcjonowania. Statut musi być niezwykle precyzyjny i zgodny z przepisami. Musi określać:

- Nazwę i rodzaj funduszu (FIO, SFIO, FIZ).

- Cel inwestycyjny i politykę inwestycyjną, czyli w co fundusz będzie inwestował.

- Zasady dywersyfikacji lokat, aby zarządzać ryzykiem.

- Dane TFI zarządzającego funduszem oraz dane depozytariusza.

Definiowanie celu i polityki inwestycyjnej serce Twojego produktu

Cel i polityka inwestycyjna to serce każdego funduszu. Muszą być jasno zdefiniowane, ponieważ stanowią rdzeń oferty dla inwestorów. Czy fundusz będzie inwestował w akcje, obligacje, nieruchomości? Jaki poziom ryzyka będzie akceptował? Odpowiedzi na te pytania muszą być precyzyjne i spójne z oczekiwaniami potencjalnych uczestników funduszu.

Określenie zasad dywersyfikacji i limitów inwestycyjnych

W statucie należy szczegółowo określić zasady dywersyfikacji portfela oraz limity inwestycyjne. To kluczowe dla zarządzania ryzykiem i przestrzegania przepisów. Na przykład, fundusz nie może inwestować zbyt dużej części swoich aktywów w papiery wartościowe jednego emitenta. Te zasady chronią inwestorów przed nadmierną koncentracją ryzyka.

Wybór i umowa z depozytariuszem kto będzie strzegł aktywów Twoich klientów?

Obowiązkowym elementem każdego funduszu jest depozytariusz. Zazwyczaj jest nim duży bank, który ma doświadczenie w świadczeniu takich usług. Rola depozytariusza jest dwojaka: po pierwsze, przechowuje aktywa funduszu (papiery wartościowe, gotówkę), a po drugie, kontroluje zgodność działalności funduszu ze statutem i prawem. Umowa z depozytariuszem musi być zawarta przed złożeniem wniosku o utworzenie funduszu do KNF.

Uzyskanie zgody KNF na utworzenie konkretnego funduszu

Po przygotowaniu statutu i zawarciu umowy z depozytariuszem, TFI składa do KNF kolejny wniosek tym razem o zezwolenie na utworzenie konkretnego funduszu. Do wniosku należy załączyć projekt statutu funduszu oraz umowę z depozytariuszem. KNF ponownie analizuje dokumenty, sprawdzając ich zgodność z przepisami i upewniając się, że fundusz będzie działał w interesie inwestorów.

Zebranie pierwszych aktywów jak przekroczyć próg 4 milionów złotych?

Po uzyskaniu zgody KNF na utworzenie funduszu, TFI ma określony czas na zebranie pierwszych wpłat od inwestorów. Aby fundusz mógł uzyskać osobowość prawną i rozpocząć pełną działalność, minimalna łączna wysokość wpłat musi wynieść 4 000 000 PLN. To jest próg, który należy przekroczyć, aby fundusz stał się w pełni operacyjny.

Finalizacja procesu: Wpis do rejestru i uzyskanie osobowości prawnej

Ostatnim etapem jest wpisanie funduszu do sądowego rejestru funduszy inwestycyjnych. Dopiero po tym wpisie fundusz inwestycyjny uzyskuje osobowość prawną i może w pełni rozpocząć swoją działalność, zarządzanie aktywami i przyjmowanie kolejnych wpłat od inwestorów. To moment, w którym Twoja wizja staje się rzeczywistością.

Ile kosztuje założenie i prowadzenie funduszu?

Proces założenia i prowadzenia funduszu inwestycyjnego wiąże się z szeregiem kosztów, zarówno jednorazowych, jak i bieżących. Warto mieć ich świadomość już na samym początku.

Opłaty urzędowe: Koszty uzyskania licencji i zezwoleń w KNF

KNF pobiera opłaty za wydawane zezwolenia:

- Zezwolenie na działalność TFI to koszt 4 500 euro.

- Dodatkowe zezwolenia, takie jak na doradztwo inwestycyjne, to kolejne opłaty rzędu 1 000 - 2 500 euro.

Stałe obciążenia: Roczne opłaty nadzorcze i ich wysokość

Poza jednorazowymi opłatami, TFI wnosi również roczną opłatę nadzorczą na rzecz KNF. Jej wysokość jest uzależniona od wartości zarządzanych aktywów (AUM), co oznacza, że im większy fundusz, tym wyższa opłata. To stały koszt, który należy uwzględnić w budżecie.

Bieżące koszty operacyjne TFI, o których musisz pamiętać

Prowadzenie TFI i zarządzanie funduszami generuje szereg bieżących kosztów operacyjnych. To między innymi:

- Wynagrodzenia dla zarządu, doradców inwestycyjnych i pozostałych pracowników.

- Opłaty dla depozytariusza za przechowywanie aktywów i kontrolę.

- Opłaty dla agenta transferowego za prowadzenie rejestru uczestników funduszu.

- Koszty audytów finansowych i operacyjnych.

- Koszty obsługi prawnej i księgowej.

- Koszty systemów informatycznych i infrastruktury.

- Koszty marketingowe i sprzedażowe.

Nadchodzące zmiany w prawie o funduszach (2026)

Rynek finansowy jest dynamiczny, a prawo regulujące fundusze inwestycyjne również ewoluuje. Warto być świadomym nadchodzących zmian, które wejdą w życie w 2026 roku w związku z implementacją dyrektywy UE (2024/927).

Nowe obowiązki w zarządzaniu płynnością jak się przygotować?

Jedną z kluczowych zmian będzie uszczegółowienie przepisów dotyczących zarządzania płynnością funduszy. TFI będą miały obowiązek stosowania co najmniej dwóch narzędzi płynnościowych, co ma na celu zwiększenie odporności funduszy na nagłe odpływy kapitału i zapewnienie stabilności rynkowej. To wymaga solidnego przygotowania i rewizji wewnętrznych procedur.

Udzielanie pożyczek przez fundusze nowe możliwości i regulacje

Wprowadzone zostaną jednolite zasady udzielania pożyczek przez alternatywne fundusze inwestycyjne. To otwiera nowe możliwości inwestycyjne dla FIZ-ów, ale jednocześnie nakłada na TFI obowiązek przestrzegania nowych, precyzyjnych ram regulacyjnych dotyczących oceny ryzyka kredytowego i monitorowania pożyczek.

Przeczytaj również: OFE: Czy Twoja emerytura jest bezpieczna? Zrozum II filar

Zmiany w outsourcingu i transparentności co musisz wiedzieć?

Planowane jest wzmocnienie nadzoru nad delegowaniem funkcji przez TFI (outsourcingiem), co oznacza większe wymagania wobec podmiotów zewnętrznych i odpowiedzialności TFI. Zwiększone zostaną również wymagania dotyczące transparentności nazw funduszy, aby zapobiegać wprowadzaniu w błąd inwestorów. Ponadto, przewiduje się potencjalne rozszerzenie działalności TFI o nowe funkcje, takie jak administrator wskaźnika referencyjnego, co może otworzyć nowe ścieżki rozwoju dla Towarzystw.