Zrozumienie, czym jest Otwarty Fundusz Emerytalny (OFE), to klucz do świadomego planowania swojej przyszłej emerytury. To istotny element polskiego systemu, który ma realny wpływ na kapitał, jaki zgromadzisz na jesień życia. W tym artykule wyjaśnię Ci, jak dokładnie działa OFE, gdzie trafiają Twoje składki i co możesz zrobić, aby w pełni kontrolować swoje oszczędności.

- OFE to część II filara systemu emerytalnego, której zadaniem jest gromadzenie i inwestowanie części składek na przyszłą emeryturę.

- Przystąpienie do OFE jest dobrowolne dla osób urodzonych po 1968 roku, a decyzję można podjąć w tzw. "okienkach transferowych" (np. w 2024 i 2028 roku).

- Część Twojej składki emerytalnej (2,92%) trafia do OFE, a pozostała na konto i subkonto w ZUS.

- OFE inwestuje środki na rynku kapitałowym, co wiąże się z potencjałem wyższych zysków, ale i ryzykiem, w przeciwieństwie do waloryzacji składek w ZUS.

- Środki zgromadzone w OFE oraz na subkoncie w ZUS podlegają dziedziczeniu.

- Na 10 lat przed emeryturą uruchamiany jest "suwak bezpieczeństwa", stopniowo przenoszący środki z OFE do ZUS, aby chronić kapitał przed wahaniami rynkowymi.

Otwarty Fundusz Emerytalny: klucz do zrozumienia II filara Twojej emerytury

OFE drugi filar emerytury. Jak to naprawdę działa?

Otwarty Fundusz Emerytalny, w skrócie OFE, to instytucja finansowa, która stanowi integralną część drugiego filara polskiego systemu emerytalnego. Jego podstawową rolą jest gromadzenie i inwestowanie części składek emerytalnych, które odprowadzasz w trakcie swojej aktywności zawodowej. Celem tych działań jest pomnożenie Twojego kapitału, aby w przyszłości zapewnić Ci wyższą emeryturę. OFE są zarządzane przez wyspecjalizowane podmioty, czyli Powszechne Towarzystwa Emerytalne (PTE), które odpowiadają za strategie inwestycyjne i bezpieczeństwo powierzonych im środków.

Przystąpienie do OFE jest dobrowolne i dotyczy osób urodzonych po 31 grudnia 1968 roku, które dopiero rozpoczynają swoją pierwszą pracę. Masz wtedy cztery miesiące od momentu podjęcia zatrudnienia na podjęcie decyzji. Jeśli nie wybierzesz OFE, Twoja składka w całości trafi na subkonto w ZUS. Co ważne, decyzję o przynależności do OFE lub rezygnacji z niej możesz zmienić w tzw. "okienkach transferowych". To specjalne, cykliczne terminy, które odbywają się co cztery lata. Najbliższe "okienko" miało miejsce w 2024 roku, a kolejne zaplanowano na 2028 rok. To doskonała okazja, by zweryfikować swoją decyzję i dostosować ją do aktualnej sytuacji życiowej czy rynkowej.

OFE a ZUS: Gdzie trafiają Twoje pieniądze i co się z nimi dzieje?

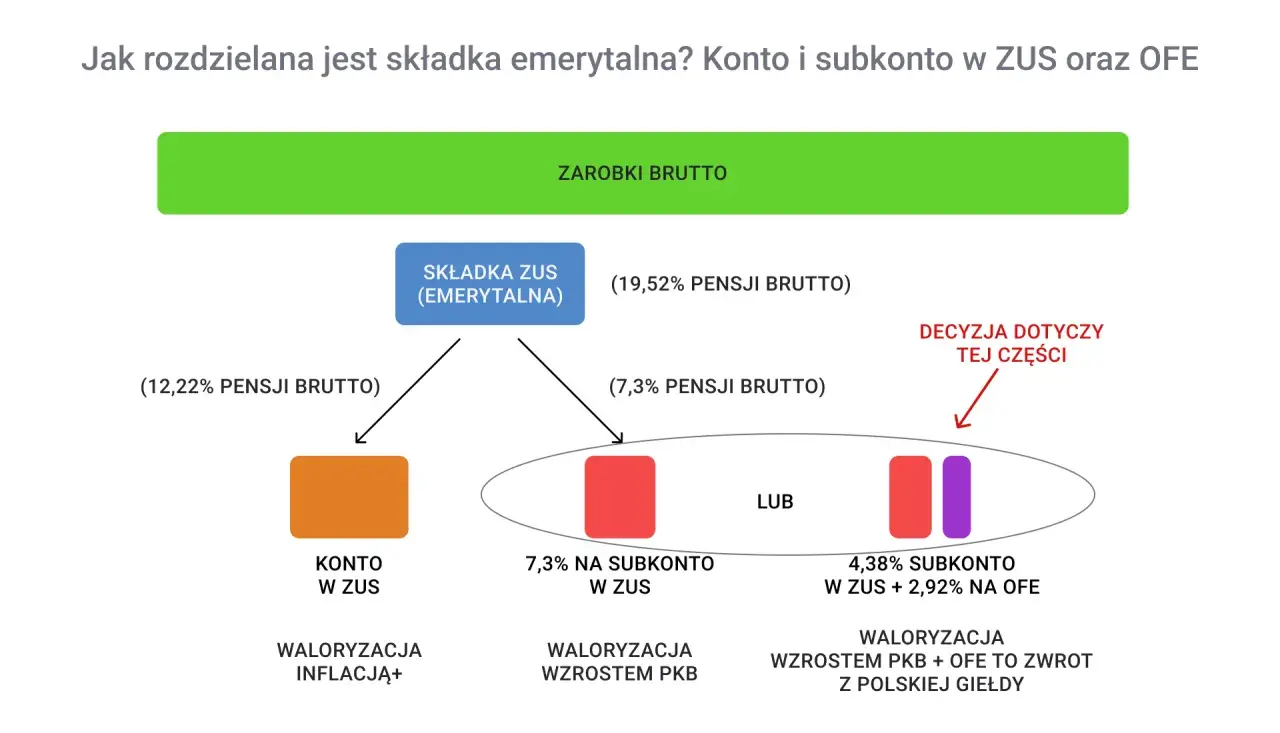

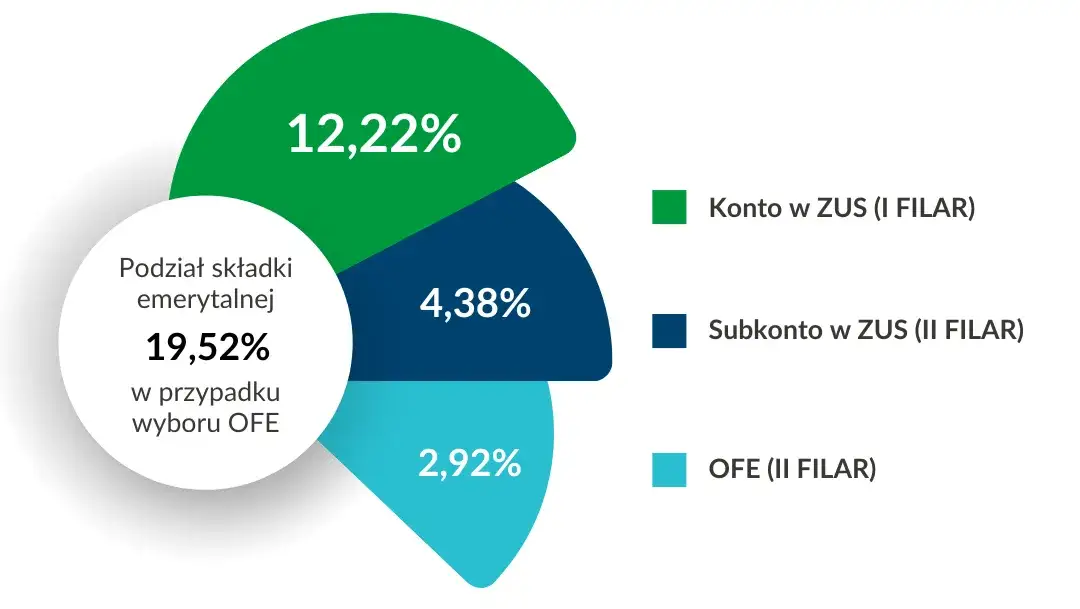

Całkowita składka emerytalna, którą odprowadzasz, wynosi 19,52% podstawy wymiaru, czyli Twojego wynagrodzenia brutto. To, jak ta składka zostanie podzielona, zależy od Twojej decyzji o przynależności do OFE. Jeśli jesteś członkiem Otwartego Funduszu Emerytalnego, Twoje pieniądze są dzielone w następujący sposób: 12,22% trafia na Twoje indywidualne konto w ZUS (to jest I filar systemu), 4,38% jest księgowane na subkoncie w ZUS (część II filara), a pozostałe 2,92% przekazywane jest do wybranego przez Ciebie OFE (również II filar). Jeśli jednak zdecydujesz się nie przystępować do OFE, całe 7,3% (czyli 4,38% plus 2,92%) trafia na Twoje subkonto w ZUS. Warto mieć świadomość tych proporcji, ponieważ mają one realny wpływ na to, gdzie i w jaki sposób budujesz swój kapitał emerytalny.

Kluczowa różnica między ZUS a OFE tkwi w sposobie zarządzania Twoimi środkami. ZUS ewidencjonuje składki na Twoim koncie i subkoncie, a następnie je waloryzuje. Oznacza to, że kwota składek jest corocznie przeliczana i powiększana o wskaźnik waloryzacji, który ma chronić je przed inflacją. Natomiast OFE inwestują powierzone im środki na rynku kapitałowym, głównie w akcje i obligacje. To podejście wiąże się z ryzykiem inwestycyjnym, ponieważ wartość inwestycji może rosnąć lub spadać w zależności od koniunktury rynkowej. Jednakże, z drugiej strony, stwarza to również potencjał na osiągnięcie wyższych zysków niż sama waloryzacja w ZUS.

Inwestowanie na rynku kapitałowym, choć daje szansę na znaczące pomnożenie kapitału, zawsze wiąże się z pewnym poziomem ryzyka. W przypadku OFE oznacza to, że wartość zgromadzonych środków może ulegać wahaniom. W okresach dobrej koniunktury i wzrostów na giełdzie, Twój kapitał może dynamicznie rosnąć. Jednak w przypadku dekoniunktury czy kryzysów finansowych, wartość jednostek uczestnictwa OFE może spadać. To właśnie ta dynamika sprawia, że OFE są alternatywą dla bardziej stabilnego, choć potencjalnie mniej zyskownego, subkonta w ZUS. Moim zdaniem, świadomość tego ryzyka i potencjału jest fundamentem do podjęcia przemyślanej decyzji.

W tym kontekście warto również zrozumieć rolę subkonta w ZUS. Jest to część drugiego filara systemu emerytalnego, która funkcjonuje niezależnie od OFE. Trafiają na nie środki osób, które nie zdecydowały się na przystąpienie do OFE, a także część składek członków OFE. Co istotne, środki zgromadzone na subkoncie w ZUS, podobnie jak te w OFE, podlegają dziedziczeniu. Jest to więc dodatkowa forma zabezpieczenia finansowego dla Twoich bliskich, co czyni subkonto ZUS ważnym elementem planowania spadkowego.

Jak w praktyce wygląda oszczędzanie w OFE?

Jak już wspomniałem, decyzja o przystąpieniu do OFE jest dobrowolna. Jeśli zmienisz zdanie lub zechcesz zweryfikować swoją przynależność, masz na to szansę podczas "okienek transferowych". Odbywają się one cyklicznie co cztery lata najbliższe terminy to 2024 i 2028 rok. To moment, w którym możesz świadomie zdecydować, czy Twoja składka ma trafiać do OFE, czy też w całości na subkonto w ZUS. Jest to ważne narzędzie, które pozwala dostosować strategię oszczędzania do zmieniających się okoliczności życiowych i rynkowych.

Warto pamiętać, że OFE pobierają opłaty za zarządzanie Twoimi aktywami. Są to dwa główne rodzaje opłat. Pierwsza to opłata za zarządzanie aktywami, która jest naliczana od wartości zgromadzonego kapitału i zależy od konkretnego funduszu. Druga to opłata od wpłacanej składki, która obecnie wynosi maksymalnie 1,75%. Te opłaty, choć na pierwszy rzut oka mogą wydawać się niewielkie, w dłuższej perspektywie mają realny wpływ na ostateczny stan zgromadzonego kapitału. Dlatego zawsze radzę dokładnie zapoznać się z tabelą opłat wybranego OFE.

Po reformie z 2014 roku strategie inwestycyjne OFE uległy znaczącym zmianom. Obecnie fundusze te inwestują przede wszystkim w akcje polskich spółek, które stanowią około 80% ich aktywów. Reszta portfela jest lokowana w inne instrumenty finansowe, takie jak obligacje korporacyjne, czy akcje zagranicznych spółek. Ta koncentracja na polskim rynku akcji ma na celu wspieranie krajowej gospodarki, ale jednocześnie oznacza, że wyniki OFE są silnie skorelowane z kondycją polskiej giełdy. Jako ekspert, uważam, że warto mieć tego świadomość, analizując potencjalne zyski i ryzyka.

Kontrola nad środkami w OFE: Twoje prawa i możliwości

Sprawdzenie przynależności do OFE oraz stanu zgromadzonych środków jest prostsze, niż mogłoby się wydawać. Masz do dyspozycji kilka wygodnych metod:

- Platforma Usług Elektronicznych (PUE) ZUS: To najwygodniejsze i najbardziej kompleksowe narzędzie. Po zalogowaniu na swoje konto PUE ZUS, możesz sprawdzić, czy jesteś członkiem OFE, do którego funduszu należysz, a także ile środków zgromadzono na Twoim subkoncie ZUS i w OFE.

- Bezpośrednie serwisy internetowe funduszy: Każde Powszechne Towarzystwo Emerytalne prowadzi swój serwis internetowy, na którym po zalogowaniu możesz sprawdzić szczegółowy stan swojego rachunku w danym OFE.

- Roczne informacje przesyłane przez OFE: Raz w roku, zazwyczaj do końca lipca, OFE są zobowiązane do przesłania Ci listownej informacji o stanie Twojego konta.

Pamiętaj, że decyzję o przekazywaniu części składki do OFE lub na subkonto ZUS możesz zmienić w trakcie wspomnianych już "okienek transferowych". To kluczowy moment, aby ponownie ocenić swoją sytuację i podjąć świadomą decyzję, która najlepiej odpowiada Twoim oczekiwaniom i tolerancji na ryzyko. Moja rada: nie ignoruj tych terminów, to Twoja szansa na aktywne zarządzanie przyszłą emeryturą.

Roczna informacja przesyłana przez OFE to niezwykle ważny dokument. Zawiera ona szczegółowe dane dotyczące Twoich oszczędności, w tym wysokość wpłaconych składek, wartość jednostek uczestnictwa, osiągnięte zyski lub straty, a także pobrane opłaty. Regularne analizowanie tych informacji pozwala na bieżąco monitorować stan Twojego kapitału emerytalnego i oceniać efektywność zarządzania funduszem. To Twoje narzędzie do kontroli i świadomego uczestnictwa w systemie.

Twoje pieniądze w OFE a ważne życiowe sytuacje

Jedną z kluczowych zalet środków zgromadzonych w OFE oraz na subkoncie ZUS jest to, że podlegają one dziedziczeniu. To istotna różnica w porównaniu do środków na głównym koncie w ZUS (I filar), które nie są dziedziczone. W przypadku śmierci członka OFE, połowa środków zgromadzonych w okresie wspólności majątkowej trafia do współmałżonka. Pozostała część, a także całość środków, jeśli nie było wspólności majątkowej, jest wypłacana osobom uposażonym wskazanym przez zmarłego, lub w przypadku ich braku spadkobiercom. Co ważne, prawo do dziedziczenia tych środków nie przedawnia się, co daje pewność, że Twoi bliscy zawsze będą mogli po nie sięgnąć.

Dlatego też, z mojej perspektywy, niezwykle ważne jest, abyś wskazał osoby uposażone w swoim OFE. To prosta formalność, która może znacząco ułatwić i przyspieszyć proces wypłaty środków Twoim bliskim w przypadku Twojej śmierci. Brak takiego wskazania oznacza konieczność przeprowadzenia postępowania spadkowego, co jest bardziej czasochłonne i skomplikowane. Zadbaj o to, aby Twoi bliscy byli zabezpieczeni i mieli łatwy dostęp do zgromadzonego przez Ciebie kapitału.

W przypadku rozwodu, środki zgromadzone w OFE również podlegają podziałowi. Zgodnie z prawem, połowa środków zgromadzonych w okresie trwania wspólności majątkowej małżeńskiej jest dzielona między byłych małżonków. Jest to standardowa procedura, która ma na celu sprawiedliwy podział majątku nabytego w trakcie trwania małżeństwa. Warto mieć to na uwadze, planując swoje finanse i przyszłą emeryturę.

Przeczytaj również: Czy fundusze obligacji inwestują w akcje? Poznaj zasady i limity

Koniec oszczędzania: co dzieje się ze środkami przed emeryturą?

Na 10 lat przed osiągnięciem przez Ciebie wieku emerytalnego uruchamiany jest mechanizm nazywany "suwakiem bezpieczeństwa". Jest to niezwykle ważny element systemu, mający na celu ochronę Twojego kapitału przed nagłymi wahaniami rynkowymi w ostatniej fazie oszczędzania. Działanie suwaka polega na stopniowym, comiesięcznym transferowaniu środków zgromadzonych w Twoim OFE na Twoje subkonto w ZUS. Proces ten trwa aż do momentu osiągnięcia wieku emerytalnego. W tym samym czasie, ZUS zaprzestaje odprowadzania nowych składek do OFE. Celem jest zapewnienie większej stabilności i bezpieczeństwa zgromadzonego kapitału w okresie, gdy zbliżasz się do emerytury i nie ma już czasu na odrobienie ewentualnych strat inwestycyjnych.

W ramach działania "suwaka bezpieczeństwa", OFE przekazuje zgromadzone środki do ZUS, a konkretnie na Twoje subkonto. To oznacza, że w momencie przejścia na emeryturę, całość Twojego kapitału emerytalnego (zarówno z I filara, jak i z II filara, czyli subkonta ZUS i środków przeniesionych z OFE) będzie zarządzana przez Zakład Ubezpieczeń Społecznych. To właśnie ZUS będzie odpowiedzialny za wypłatę Twojej przyszłej emerytury, obliczonej na podstawie wszystkich zgromadzonych składek i zwaloryzowanego kapitału.

Wielu ubezpieczonych zadaje sobie pytanie, czy można wypłacić pieniądze z OFE przed osiągnięciem wieku emerytalnego. Odpowiedź jest jednoznaczna: nie, środki zgromadzone w Otwartym Funduszu Emerytalnym są przeznaczone wyłącznie na przyszłą emeryturę. Nie ma możliwości wcześniejszej wypłaty tych pieniędzy, ani w całości, ani w części. Są one zabezpieczone i mają służyć wyłącznie celowi, dla którego zostały zgromadzone czyli zapewnieniu Ci świadczenia po zakończeniu aktywności zawodowej. To kluczowa zasada, o której należy pamiętać, planując swoje finanse.