Jeśli zastanawiasz się, jak zacząć pomnażać swój kapitał, ale brakuje Ci doświadczenia i obawiasz się skomplikowanego świata finansów, ten artykuł jest właśnie dla Ciebie. Przygotowałem kompleksowy przewodnik po inwestowaniu w fundusze inwestycyjne, który krok po kroku wyjaśni Ci wszystkie kluczowe aspekty od podstawowych definicji, przez rodzaje funduszy, po ryzyka, opłaty i zmiany podatkowe. Moim celem jest dostarczenie Ci wiedzy, która pozwoli podjąć świadome i bezpieczne decyzje.

Inwestowanie w fundusze to dostępny sposób na pomnażanie kapitału poznaj kluczowe zasady i ryzyka.

- Fundusze inwestycyjne to zbiorowe lokowanie środków zarządzane przez profesjonalistów z TFI, dostępne już od niskich kwot (np. 100 zł).

- Oferują dywersyfikację i profesjonalne zarządzanie, ale zawsze wiążą się z ryzykiem utraty kapitału i nie są objęte gwarancjami BFG.

- Wyróżniamy różne typy funduszy (np. FIO, FIZ, akcyjne, obligacji), które należy dopasować do własnego profilu ryzyka i celów.

- Kluczowe jest zrozumienie i kontrola opłat (za zarządzanie, dystrybucyjnych), które mają znaczący wpływ na realne zyski.

- Od 2024 roku inwestorzy samodzielnie rozliczają 19% podatek Belki, z możliwością kompensacji zysków i strat z różnych inwestycji.

- Aby zacząć, należy określić swój profil inwestora, wybrać platformę i świadomie analizować fundusze, unikając typowych błędów emocjonalnych.

Dla wielu osób, które stawiają pierwsze kroki w świecie inwestycji, fundusze inwestycyjne są często rekomendowane jako świetny punkt startowy. Dlaczego? Ponieważ oferują one dostęp do profesjonalnego zarządzania i dywersyfikacji portfela, co w pojedynkę byłoby trudne i kosztowne. Pozwalają inwestować już od niewielkich kwot, co sprawia, że są dostępne dla szerokiego grona początkujących inwestorów.

Czym dokładnie jest fundusz inwestycyjny i jak działa?

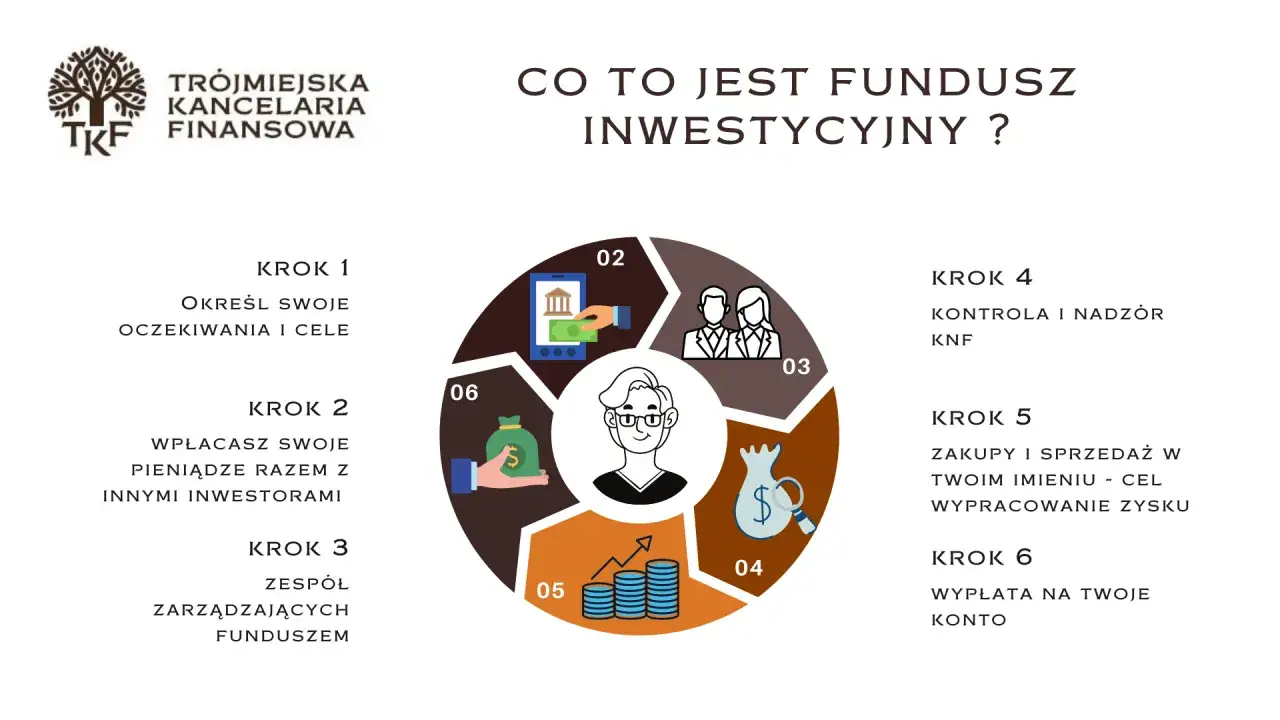

Fundusz inwestycyjny to nic innego jak forma zbiorowego lokowania pieniędzy. Wyobraź sobie, że wiele osób wpłaca swoje oszczędności do wspólnego "worka". Tym workiem zarządza profesjonalna instytucja Towarzystwo Funduszy Inwestycyjnych (TFI). TFI, zamiast inwestować każdą kwotę osobno, gromadzi środki od wszystkich inwestorów i inwestuje je w różnorodne instrumenty finansowe, takie jak akcje, obligacje czy surowce. Jako inwestor, stajesz się właścicielem jednostek uczestnictwa (w funduszach otwartych) lub certyfikatów inwestycyjnych (w funduszach zamkniętych), a ich wartość odzwierciedla wartość aktywów funduszu. Cała działalność TFI jest w Polsce pod ścisłym nadzorem Komisji Nadzoru Finansowego (KNF), co zwiększa bezpieczeństwo. Co ważne, minimalna kwota inwestycji jest często bardzo niska, zaczynając się już od 100 złotych, co sprawia, że fundusze są naprawdę dostępne.

Kluczowe zalety: dywersyfikacja, profesjonalne zarządzanie i niski próg wejścia

Inwestowanie w fundusze wiąże się z kilkoma fundamentalnymi zaletami, które czynią je atrakcyjnym wyborem, zwłaszcza dla początkujących. Z mojego doświadczenia wynika, że te trzy aspekty są najczęściej doceniane przez moich klientów:

- Dywersyfikacja: To rozłożenie inwestycji na wiele różnych aktywów, np. akcje różnych spółek, obligacje, a nawet surowce. Jeśli jedna inwestycja nie idzie najlepiej, inne mogą to zrekompensować. Fundusz inwestycyjny, dzięki zgromadzeniu kapitału od wielu osób, może kupić znacznie więcej różnych instrumentów niż pojedynczy inwestor, co znacząco obniża ryzyko koncentracji.

- Profesjonalne zarządzanie: Nie musisz być ekspertem od rynków finansowych. Zespół zarządzających w TFI to specjaliści, którzy na co dzień analizują rynek, podejmują decyzje inwestycyjne i monitorują portfel. To oni decydują, w co i kiedy zainwestować, bazując na swojej wiedzy i doświadczeniu. Dla wielu to ogromna ulga i oszczędność czasu.

- Niski próg wejścia: Jak już wspomniałem, możesz zacząć inwestować w fundusze już od kilkudziesięciu czy stu złotych. To sprawia, że inwestowanie staje się dostępne dla niemal każdego, niezależnie od wysokości początkowego kapitału. Nie musisz mieć dużych oszczędności, aby zacząć budować swój portfel.

Czy to rozwiązanie dla ciebie? Określ swój cel i horyzont inwestycyjny

Zanim w ogóle pomyślisz o wyborze konkretnego funduszu, musisz zadać sobie podstawowe pytania: jaki jest mój cel finansowy? Czy oszczędzam na emeryturę za 30 lat, na wkład własny do mieszkania za 5 lat, czy może na wakacje za rok? Równie ważny jest horyzont inwestycyjny, czyli czas, na jaki zamierzasz zamrozić swoje środki. Odpowiedzi na te pytania są absolutnie kluczowe, ponieważ to one determinują, jaki rodzaj funduszu będzie dla Ciebie odpowiedni i jaki poziom ryzyka możesz zaakceptować. Bez tego, wybór funduszu będzie jak strzelanie w ciemno, a tego chcemy uniknąć.

Fundusze inwestycyjne bez tajemnic: poznaj ich rodzaje

Świat funduszy inwestycyjnych jest niezwykle zróżnicowany, co jest zarówno zaletą, jak i wyzwaniem. Zaleta, bo znajdziesz fundusz dopasowany do niemal każdej potrzeby i tolerancji na ryzyko. Wyzwanie, bo musisz wiedzieć, w jaki sposób te fundusze się różnią i który z nich jest dla Ciebie. Przyjrzyjmy się zatem ich głównym typom.Podział prawny: Co musisz wiedzieć o funduszach otwartych (FIO) i zamkniętych (FIZ)?

Podstawowy podział funduszy dotyczy ich formy prawnej i sposobu uczestnictwa. To ważne, bo wpływa na płynność i dostępność Twoich środków.

| Typ Funduszu | Charakterystyka |

|---|---|

| Fundusze Inwestycyjne Otwarte (FIO) | To najpopularniejszy typ funduszu, dostępny dla każdego. Możesz kupować i sprzedawać (umarzać) jednostki uczestnictwa w każdym dniu wyceny funduszu. Ich liczba jest nieograniczona, a wartość jednostki zależy od wartości aktywów funduszu. Oferują wysoką płynność. |

| Specjalistyczne Fundusze Inwestycyjne Otwarte (SFIO) | Są podobne do FIO, ale mogą mieć dodatkowe ograniczenia dotyczące np. kręgu inwestorów (np. tylko dla osób prawnych) lub specyficznej polityki inwestycyjnej. Nadal oferują wysoką płynność. |

| Fundusze Inwestycyjne Zamknięte (FIZ) | Emitują ograniczoną liczbę certyfikatów inwestycyjnych, które można kupić głównie w okresie subskrypcji. Często są notowane na giełdzie, co pozwala na ich sprzedaż na rynku wtórnym. Są mniej płynne niż FIO i zazwyczaj skierowane do bardziej doświadczonych inwestorów. |

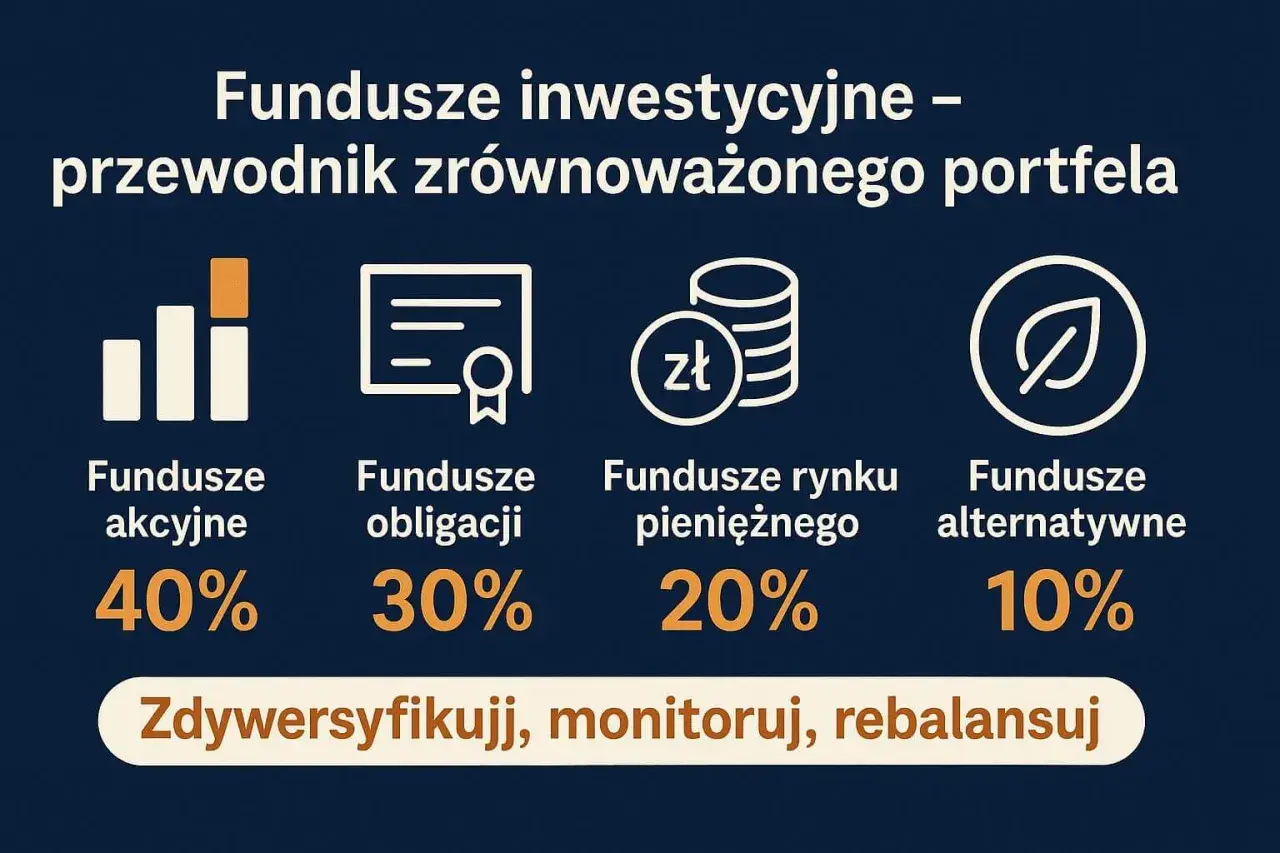

Dopasuj strategię do apetytu na ryzyko: Fundusze akcji, obligacji i mieszane

Poza podziałem prawnym, kluczowe jest zrozumienie, w co dany fundusz inwestuje. To właśnie polityka inwestycyjna funduszu w największym stopniu wpływa na jego potencjalny zysk i ryzyko.

- Fundusze akcyjne: Inwestują głównie w akcje spółek. Charakteryzują się wysokim potencjałem zysku, ale również wysokim ryzykiem. Ich wartość może mocno wahać się w krótkim terminie, dlatego są rekomendowane dla inwestorów z długim horyzontem czasowym (powyżej 5-10 lat) i wysoką tolerancją na ryzyko.

- Fundusze obligacji (dłużne): Lokują środki w papiery dłużne, takie jak obligacje skarbowe (emitowane przez państwo) czy obligacje korporacyjne (emitowane przez firmy). Uważane są za bezpieczniejsze od funduszy akcyjnych i charakteryzują się niższym potencjałem zysku. Są dobrym wyborem dla osób o umiarkowanej tolerancji na ryzyko i krótszym horyzoncie inwestycyjnym (np. 2-5 lat).

- Fundusze mieszane (zrównoważone): Jak sama nazwa wskazuje, inwestują zarówno w akcje, jak i w obligacje, starając się zbalansować potencjalny zysk i ryzyko. Ich strategia może być różna od agresywnych (więcej akcji) po konserwatywne (więcej obligacji). Są dobrym kompromisem dla inwestorów, którzy szukają czegoś pomiędzy wysokim ryzykiem akcji a niskim ryzykiem obligacji.

Bezpieczna przystań czy stagnacja? Charakterystyka funduszy pieniężnych

Fundusze rynku pieniężnego to najbezpieczniejszy typ funduszy inwestycyjnych. Inwestują w krótkoterminowe instrumenty dłużne o bardzo niskim ryzyku, takie jak bony skarbowe, krótkoterminowe obligacje czy lokaty bankowe. Ich celem jest ochrona kapitału i zapewnienie stabilnego, choć zazwyczaj niewielkiego, zysku, często zbliżonego do inflacji lub stóp procentowych. Są idealne dla osób, które chcą bezpiecznie przechować środki na krótki okres lub szukają alternatywy dla lokat bankowych.

Inwestuj w przyszłość: Fundusze surowcowe, technologiczne i megatrendy

Poza głównymi kategoriami, istnieją również fundusze alternatywne, które pozwalają inwestować w bardzo specyficzne obszary. Możesz znaleźć fundusze surowcowe (np. inwestujące w złoto, srebro, ropę), nieruchomości, a także fundusze skoncentrowane na nowych technologiach (np. AI, biotechnologia) czy tak zwane "megatrendy" (np. starzejące się społeczeństwo, zielona energia). Te fundusze często oferują wysoki potencjał wzrostu, ale wiążą się też z podwyższonym ryzykiem, ponieważ są bardziej skoncentrowane na konkretnym sektorze lub aktywie.

Jak zacząć inwestować w fundusze: praktyczny przewodnik krok po kroku

Wiem, że początki mogą wydawać się przytłaczające, ale inwestowanie w fundusze, choć na pierwszy rzut oka skomplikowane, można podzielić na proste, praktyczne kroki. Jako Patryk Kowalczyk, chcę Cię przez nie przeprowadzić, abyś czuł się pewnie na każdym etapie.

Krok 1: Określenie profilu inwestora jak bardzo ryzykowną grę lubisz?

To jest absolutnie pierwszy i najważniejszy krok. Musisz zrozumieć swoją tolerancję na ryzyko. Czy jesteś osobą, która spokojnie zniesie wahania wartości inwestycji o 20-30% w dół, wiedząc, że w długim terminie to się wyrówna? Czy może nawet niewielki spadek o 5% spędza Ci sen z powiek? Określenie profilu inwestora (np. konserwatywny, umiarkowany, agresywny) pomoże Ci wybrać fundusze, które są zgodne z Twoim komfortem psychicznym i finansowym. Większość platform inwestycyjnych oferuje ankiety, które pomogą Ci to zrobić.Krok 2: Wybór platformy inwestycyjnej gdzie kupić pierwsze jednostki?

Masz kilka opcji, jeśli chodzi o miejsca, gdzie możesz nabyć fundusze inwestycyjne:

- Bezpośrednio w TFI: Wiele Towarzystw Funduszy Inwestycyjnych oferuje możliwość zakupu jednostek bezpośrednio na swoich stronach internetowych. Często wiąże się to z niższymi kosztami, np. brakiem opłat dystrybucyjnych.

- Banki: To najpopularniejszy kanał dystrybucji. Większość banków oferuje fundusze własnych TFI, a także fundusze innych towarzystw. Wygodne, jeśli już masz konto w danym banku, ale czasem wiąże się z wyższymi opłatami.

- Domy maklerskie: Oferują dostęp do szerokiej gamy funduszy, często w połączeniu z innymi instrumentami inwestycyjnymi (np. akcjami, obligacjami).

- Niezależne platformy i supermarkety funduszy online: To rozwiązanie, które osobiście bardzo cenię. Zapewniają dostęp do setek funduszy od różnych TFI w jednym miejscu, często bez opłat manipulacyjnych. Przykłady to platformy takie jak mBank (Supermarket Funduszy Inwestycyjnych), PKO BP (PKO TFI) czy NN Investment Partners.

Krok 3: Analiza i wybór konkretnego funduszu na co zwrócić uwagę?

Mając już określony profil ryzyka i wybraną platformę, czas na konkretny fundusz. Zwróć uwagę na kilka kluczowych aspektów: politykę inwestycyjną (w co fundusz inwestuje), historyczne wyniki (pamiętaj, że nie gwarantują przyszłych), poziom ryzyka (zgodny z Twoim profilem), opłaty (o których szerzej za chwilę) oraz zarządzającego funduszem (jego doświadczenie i filozofia). Przeczytaj prospekt informacyjny funduszu to jest Twoja biblia, zawierająca wszystkie kluczowe informacje.

Krok 4: Pierwsza wpłata jak technicznie wygląda proces zakupu?

Kiedy już wybierzesz fundusz, proces pierwszej wpłaty jest zazwyczaj bardzo prosty. Na wybranej platformie lub w banku, po prostu wskazujesz fundusz, określasz kwotę inwestycji i dokonujesz przelewu. System automatycznie przeliczy Twoją wpłatę na jednostki uczestnictwa po aktualnej cenie. Pamiętaj, że wycena jednostek odbywa się zazwyczaj raz dziennie, więc Twoje środki zostaną zainwestowane po cenie z dnia, w którym wpłata zostanie zaksięgowana.

Krok 5: Monitorowanie inwestycji i regularne wpłaty strategia małych kroków

Inwestowanie to proces, nie jednorazowe wydarzenie. Regularne monitorowanie wartości swoich jednostek jest ważne, ale bez paniki przy każdym wahaniu. Sprawdzaj raz na jakiś czas, czy fundusz nadal realizuje swoją strategię i czy Twoje cele inwestycyjne się nie zmieniły. Co więcej, bardzo polecam strategię regularnych wpłat, nawet niewielkich. Dzięki temu uśredniasz koszt zakupu jednostek (kupujesz ich więcej, gdy są tanie, i mniej, gdy są drogie), co w długim terminie znacząco poprawia wyniki i redukuje ryzyko wejścia na rynek w złym momencie.

Nie daj się zaskoczyć: realne ryzyko w inwestowaniu w fundusze

Muszę to podkreślić bardzo wyraźnie: inwestowanie w fundusze zawsze wiąże się z ryzykiem utraty części lub całości kapitału. To nie jest lokata bankowa. Fundusze inwestycyjne nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG), co oznacza, że w przypadku problemów TFI, Twoje środki nie są chronione do określonej kwoty. Zrozumienie tego ryzyka jest fundamentalne dla każdego inwestora.

Ryzyko rynkowe i wahania koniunktury dlaczego wartość jednostek spada?

Najbardziej podstawowym ryzykiem jest ryzyko rynkowe. Wartość jednostek funduszu zależy od cen aktywów, w które fundusz inwestuje. Jeśli fundusz akcyjny ma w portfelu akcje, a na giełdzie panuje bessa (spadki), to wartość tych akcji spada, a co za tym idzie spada również wartość Twoich jednostek uczestnictwa. To normalna część cyklu rynkowego i musisz być na to przygotowany. Wahania koniunktury gospodarczej mają bezpośrednie przełożenie na wyniki funduszy.

Stopy procentowe, waluty i inflacja jak otoczenie makroekonomiczne wpływa na twój portfel?

Inne ważne ryzyka to:

- Ryzyko stopy procentowej: Dotyczy głównie funduszy obligacji. Kiedy stopy procentowe rosną, wartość wcześniej wyemitowanych obligacji (o niższym oprocentowaniu) spada. To może negatywnie wpłynąć na wyniki funduszy dłużnych.

- Ryzyko walutowe: Jeśli fundusz inwestuje w aktywa denominowane w obcych walutach (np. amerykańskie akcje), zmiana kursu walutowego może wpłynąć na wynik inwestycji. Osłabienie waluty obcej względem złotego obniży wartość Twojej inwestycji, nawet jeśli cena aktywa w walucie obcej wzrosła.

- Inflacja: Choć nie jest to bezpośrednie ryzyko utraty kapitału, wysoka inflacja obniża realną wartość Twoich zysków. Nawet jeśli nominalnie zarobisz, siła nabywcza tych pieniędzy może być niższa.

Złota zasada bezpieczeństwa: Jak mądrze dywersyfikować portfel, by ograniczyć straty?

Dywersyfikacja to Twoja najlepsza obrona przed ryzykiem. To nie tylko inwestowanie w różne klasy aktywów (akcje, obligacje, surowce), ale także w różne regiony geograficzne i sektory gospodarki. Jeśli masz fundusz akcyjny inwestujący tylko w polskie spółki, jesteś narażony na ryzyko specyficzne dla polskiej gospodarki. Dodając fundusz inwestujący w rynki globalne czy w inne sektory, rozkładasz ryzyko. Nigdy nie wkładaj wszystkich jajek do jednego koszyka! To podstawowa zasada, której zawsze przestrzegam i którą polecam moim klientom.

Czy mogę stracić wszystkie pieniądze? Mit gwarancji kapitału

Tak, w skrajnych przypadkach możesz stracić wszystkie zainwestowane pieniądze. Chociaż jest to rzadkie w przypadku dobrze zarządzanych, zdywersyfikowanych funduszy, szczególnie tych o niższym profilu ryzyka, to jednak możliwość taka istnieje. Fundusze akcyjne, zwłaszcza te mocno skoncentrowane na jednym sektorze lub regionie, są na to bardziej narażone. Pamiętaj, że żaden fundusz inwestycyjny nie oferuje gwarancji kapitału (poza bardzo specyficznymi, rzadkimi produktami, które zazwyczaj mają bardzo niskie potencjalne zyski i wysokie opłaty). Nie ma też ochrony BFG, co oznacza, że w przypadku upadłości TFI, Twoje środki nie są chronione w taki sam sposób, jak depozyty bankowe.

Ukryty wróg twoich zysków: opłaty w funduszach inwestycyjnych

Opłaty to jeden z najważniejszych, a często niedocenianych, czynników wpływających na realne zyski z inwestycji w fundusze. Mogą one znacząco uszczuplić Twój portfel w długim terminie, dlatego tak ważne jest, aby je zrozumieć i kontrolować.

Opłata za zarządzanie stały koszt, który jest już w cenie

To podstawowa i najważniejsza opłata. Jest pobierana corocznie jako procent od wartości Twoich aktywów w funduszu. W Polsce jej maksymalny pułap został ustawowo obniżony i od 2022 roku wynosi 2% rocznie. Co ważne, ta opłata jest już wliczona w codzienną wycenę jednostki uczestnictwa. Oznacza to, że nie dostajesz osobnego rachunku po prostu wycena, którą widzisz, jest już pomniejszona o tę opłatę. Im niższa opłata za zarządzanie, tym więcej zostaje w Twojej kieszeni.

Opłaty manipulacyjne (dystrybucyjne) czy zawsze trzeba je płacić?

Opłata dystrybucyjna, nazywana też manipulacyjną, to jednorazowa opłata pobierana przy zakupie jednostek uczestnictwa. Może wynosić od 0% do nawet kilku procent wartości wpłacanych środków. Dobra wiadomość jest taka, że coraz częściej platformy internetowe i same TFI rezygnują z tej opłaty, zwłaszcza przy zakupie online. Warto szukać funduszy "bez opłat manipulacyjnych" (entry fee), ponieważ każda zaoszczędzona złotówka na starcie to więcej kapitału pracującego na Twój zysk.

Success fee i inne koszty kiedy fundusz może pobrać dodatkową prowizję?

Niektóre fundusze mogą pobierać tak zwaną opłatę zmienną (success fee). Jest to dodatkowe wynagrodzenie dla TFI, pobierane tylko wtedy, gdy fundusz osiągnie wynik lepszy od określonego wskaźnika (benchmarku) lub przekroczy pewien próg zysku. Ma to motywować zarządzających do osiągania lepszych wyników, ale jednocześnie zwiększa całkowite koszty inwestycji. Zawsze sprawdź w prospekcie, czy dany fundusz ma taką opłatę i na jakich warunkach jest pobierana.

Jak szukać tanich funduszy i dlaczego to takie ważne w długim terminie?

Szukanie funduszy z niskimi opłatami to jedna z najważniejszych strategii, którą mogę Ci polecić. Dlaczego? Ponieważ opłaty mają ogromny wpływ na Twoje długoterminowe zyski. Nawet niewielka różnica rzędu 0,5% rocznie może oznaczać tysiące, a nawet dziesiątki tysięcy złotych różnicy w perspektywie 20-30 lat. Szukaj funduszy indeksowych (ETF-ów) lub funduszy aktywnie zarządzanych, które mają niższe opłaty za zarządzanie (poniżej 1,5% rocznie) i brak opłat dystrybucyjnych. Supermarkety funduszy online często ułatwiają filtrowanie ofert pod kątem kosztów.

Podatki w funduszach inwestycyjnych: co zmieniło się od 2024 roku?

Od 1 stycznia 2024 roku weszły w życie kluczowe zmiany w rozliczaniu podatku od zysków kapitałowych, znanego jako "podatek Belki". To bardzo istotna informacja dla każdego inwestora w fundusze, ponieważ zmienia się sposób, w jaki będziesz rozliczał swoje zyski.

Koniec z automatyzacją: Teraz samodzielnie rozliczasz podatek Belki (19%)

Najważniejsza zmiana polega na tym, że TFI nie pobiera już automatycznie 19% podatku Belki od zysków z funduszy w momencie wypłaty środków. Od teraz, jako inwestor, musisz samodzielnie rozliczyć ten podatek. Oznacza to większą odpowiedzialność, ale daje też nowe możliwości, o których zaraz opowiem.

PIT-8C i PIT-38: Jak w praktyce wygląda rozliczenie zysków z urzędem skarbowym?

- Otrzymanie PIT-8C: Do końca lutego następnego roku po roku podatkowym, w którym zrealizowałeś zyski (np. sprzedałeś jednostki funduszu z zyskiem), TFI prześle Ci deklarację PIT-8C. Będzie ona zawierać podsumowanie Twoich przychodów i kosztów z transakcji w funduszach inwestycyjnych w danym roku.

- Złożenie PIT-38: Na podstawie danych z PIT-8C (oraz innych źródeł zysków kapitałowych, np. z akcji), musisz samodzielnie złożyć roczne zeznanie podatkowe PIT-38. Termin na złożenie tego zeznania to koniec kwietnia następnego roku. Warto korzystać z programów do rozliczania podatków, które często automatycznie importują dane z PIT-8C.

- Zapłata podatku: Jeśli z rozliczenia PIT-38 wynika podatek do zapłaty, musisz go uiścić na konto urzędu skarbowego w terminie złożenia zeznania.

Wielka korzyść dla inwestorów: Jak kompensować zyski i straty, by płacić niższy podatek?

To jest moim zdaniem największa korzyść z nowych przepisów! Od 2024 roku masz możliwość kompensowania zysków i strat z różnych inwestycji kapitałowych w danym roku podatkowym. Oznacza to, że jeśli zarobiłeś na jednym funduszu, ale straciłeś na innym funduszu lub na akcjach, możesz te straty odliczyć od zysków, zmniejszając podstawę opodatkowania. Co więcej, jeśli w danym roku odnotujesz stratę, możesz ją rozliczać przez 5 kolejnych lat, pomniejszając przyszłe zyski. To znacząco poprawia efektywność podatkową inwestowania.

Fundusze parasolowe: Legalny sposób na odroczenie płatności podatku

Warto wspomnieć o funduszach parasolowych. To specjalny rodzaj funduszu, który składa się z wielu subfunduszy (np. akcyjnego, obligacji, pieniężnego). Kluczowa zaleta: przenoszenie środków między subfunduszami w ramach jednego "parasola" nie generuje obowiązku podatkowego. Podatek Belki płaci się dopiero przy całkowitym wyjściu z inwestycji, czyli wypłacie środków z "parasola". To świetny sposób na dynamiczne zarządzanie portfelem i odraczanie płatności podatku, co pozwala Twoim pieniądzom dłużej pracować.

"Największym wrogiem inwestora nie są rynki, lecz on sam."

Najczęstsze błędy początkujących inwestorów: ucz się na cudzych porażkach

Wiedza o tym, jak inwestować, jest kluczowa, ale równie ważne, jeśli nie ważniejsze, jest zrozumienie, jakich błędów unikać. Często to właśnie te błędy, popełniane przez początkujących inwestorów, prowadzą do rozczarowań i strat. Jako Patryk Kowalczyk, widziałem je niezliczoną ilość razy, dlatego chcę Cię przed nimi przestrzec.

Inwestowanie pod wpływem emocji: Dlaczego paniczna sprzedaż to najgorszy doradca?

Rynek finansowy to rollercoaster emocji. Kiedy fundusze rosną, czujemy euforię i chcemy kupować więcej. Kiedy spadają, ogarnia nas panika i chcemy sprzedać wszystko, żeby "ratować" kapitał. To jest największy błąd! Decyzje podejmowane pod wpływem strachu lub chciwości są niemal zawsze błędne. Paniczna sprzedaż podczas spadków to najgorsza strategia, bo realizujesz wtedy straty, które mogłyby się odrobić. Trzymaj się swojego planu, a emocje zostaw na boku.

Brak cierpliwości i oczekiwanie szybkich zysków

Wiele osób zaczyna inwestować z nadzieją na szybkie i wysokie zyski. Fundusze inwestycyjne, w szczególności te zdywersyfikowane, to jednak narzędzie do budowania kapitału w długim terminie. Oczekiwanie, że w ciągu kilku miesięcy podwoisz swoje pieniądze, jest nierealistyczne i prowadzi do frustracji. Daj swoim inwestycjom czas często to właśnie cierpliwość jest kluczem do sukcesu.

Wkładanie wszystkich jajek do jednego koszyka, czyli ignorowanie dywersyfikacji

Ten błąd jest tak powszechny, że muszę o nim wspomnieć ponownie. Inwestowanie wszystkich środków w jeden fundusz, zwłaszcza o wysokim ryzyku (np. fundusz akcji jednej branży), to proszenie się o kłopoty. Jeśli ten sektor czy firma przeżyje kryzys, stracisz wszystko. Dywersyfikacja to Twoja poduszka bezpieczeństwa. Rozłóż swoje inwestycje na różne fundusze, klasy aktywów i regiony, aby zminimalizować ryzyko.

Przeczytaj również: Bezpieczeństwo funduszy inwestycyjnych: Jak chronić swój kapitał?

Niezrozumienie produktu: Inwestowanie w fundusz, którego strategii nie rozumiesz

Kupowanie funduszu tylko dlatego, że "kolega polecił" albo "ma dobre wyniki z ostatniego roku", bez zrozumienia jego strategii, ryzyka i celu, to przepis na katastrofę. Zawsze musisz wiedzieć, w co inwestujesz. Przeczytaj prospekt informacyjny, zrozum politykę inwestycyjną, sprawdź opłaty. Jeśli nie rozumiesz, jak działa dany fundusz, po prostu w niego nie inwestuj. Świadomość to podstawa bezpiecznego inwestowania.