Wypłata środków z funduszu inwestycyjnego poznaj procedury, podatki i ważne terminy

- Wypłata środków z funduszu inwestycyjnego odbywa się poprzez umorzenie jednostek uczestnictwa przez TFI.

- Zlecenie odkupienia jednostek złożysz online, telefonicznie lub w placówce dystrybutora.

- Standardowy czas realizacji to zazwyczaj do 7 dni roboczych, choć często środki są dostępne szybciej.

- Od 2024 roku inwestor samodzielnie rozlicza podatek Belki (19%) na formularzu PIT-38, co pozwala na kompensację zysków i strat.

- Potencjalne opłaty za umorzenie są rzadkie, ale zawsze warto sprawdzić prospekt informacyjny funduszu.

- Istnieją specjalne zasady wypłaty dla produktów emerytalnych IKE/IKZE oraz w przypadku dziedziczenia jednostek.

Wypłata pieniędzy z funduszu inwestycyjnego: zasady i procedura

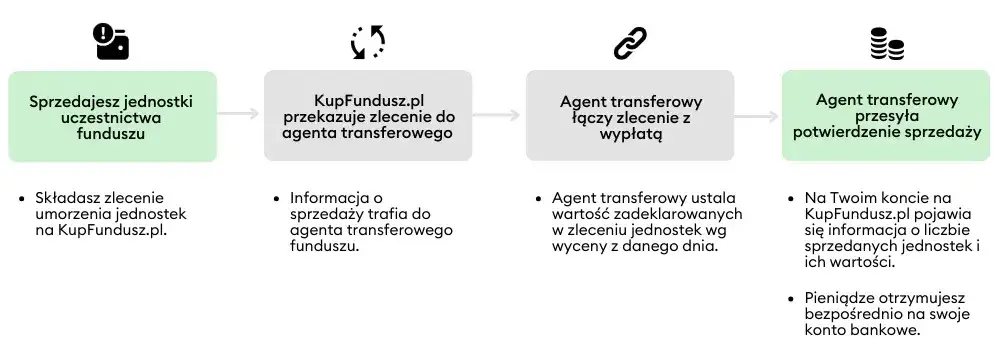

Kiedy decydujesz się na wypłatę środków z funduszu inwestycyjnego, ważne jest, aby zrozumieć, że nie sprzedajesz swoich jednostek uczestnictwa innym inwestorom na rynku wtórnym. Cały proces polega na umorzeniu (odkupieniu) jednostek uczestnictwa przez Towarzystwo Funduszy Inwestycyjnych (TFI), które zarządza danym funduszem. Jest to jedyna prawnie przewidziana droga do wycofania kapitału, ponieważ jednostki uczestnictwa funduszy otwartych nie są zbywalne na rzecz osób trzecich. TFI odkupuje jednostki po cenie równej wartości aktywów netto na jednostkę uczestnictwa (NAV) z dnia wyceny, pomniejszonej o ewentualne opłaty.Gdzie i jak złożyć zlecenie wypłaty? Przegląd dostępnych metod

Złożenie zlecenia odkupienia jednostek uczestnictwa jest zazwyczaj prostym procesem, a TFI oferują kilka dogodnych metod. Możesz zdecydować się na sprzedaż określonej liczby jednostek, jednostek za konkretną kwotę lub po prostu wszystkich posiadanych jednostek. Wybór metody zależy od Twoich preferencji i możliwości danego TFI czy dystrybutora.

- Online: To najpopularniejsza i najwygodniejsza opcja. Większość TFI udostępnia systemy transakcyjne online lub aplikacje mobilne, za pośrednictwem których możesz w kilka minut złożyć zlecenie odkupienia. Wystarczy zalogować się na swoje konto i postępować zgodnie z instrukcjami.

- Telefonicznie: Wiele TFI oferuje również możliwość złożenia zlecenia przez telefon, po weryfikacji tożsamości. Jest to dobra alternatywa, jeśli nie masz dostępu do internetu lub preferujesz kontakt z doradcą.

- Osobiście: Zlecenie możesz złożyć także w placówce dystrybutora funduszu (np. w oddziale banku, który współpracuje z TFI) lub bezpośrednio w siedzibie Towarzystwa Funduszy Inwestycyjnych. W tym przypadku zazwyczaj wymagane jest wypełnienie papierowego formularza.

Jakie dokumenty będą Ci potrzebne do zlecenia odkupienia jednostek?

W przypadku standardowej wypłaty środków z funduszu inwestycyjnego, zazwyczaj wystarczające jest potwierdzenie Twojej tożsamości. Jeśli składasz zlecenie online lub telefonicznie, system lub operator zweryfikuje Cię na podstawie danych, które podałeś przy zakładaniu konta. W placówce dystrybutora będziesz musiał okazać dowód osobisty. Należy jednak pamiętać, że w szczególnych sytuacjach, takich jak dziedziczenie jednostek, lista wymaganych dokumentów jest znacznie dłuższa, o czym szerzej opowiem w dalszej części artykułu.

Ile trwa wypłata środków z funduszu? Poznaj realne terminy

Jedno z najczęściej zadawanych pytań dotyczy czasu oczekiwania na środki. Standardowy czas realizacji zlecenia odkupienia jednostek i przekazania pieniędzy na Twoje konto bankowe jest zawsze określony w statucie funduszu. Z mojego doświadczenia wynika, że zazwyczaj nie przekracza on 7 dni roboczych. Co więcej, w praktyce często środki trafiają na konto inwestora już następnego dnia roboczego po zrealizowaniu zlecenia, zwłaszcza w przypadku funduszy o dużej płynności. Warto jednak zawsze sprawdzić konkretny termin w dokumentach funduszu, aby uniknąć nieporozumień.

Czy TFI może wstrzymać wypłaty? Wyjątkowe sytuacje, o których warto wiedzieć

Chociaż wypłata środków jest zazwyczaj szybka i bezproblemowa, istnieją wyjątkowe sytuacje, w których TFI może zawiesić odkupywanie jednostek uczestnictwa. Dzieje się tak najczęściej w przypadku masowego umarzania jednostek przez wielu inwestorów jednocześnie, co mogłoby zagrozić płynności funduszu i jego zdolności do realizacji zobowiązań. Takie zawieszenie jest regulowane prawnie i ma na celu ochronę interesów wszystkich uczestników funduszu. Wstrzymanie wypłat może również nastąpić w przypadku poważnych zawirowań na rynkach finansowych, które uniemożliwiają rzetelną wycenę aktywów funduszu. Warto być świadomym takich możliwości, choć w praktyce zdarzają się one stosunkowo rzadko.

Podatek od zysków z funduszy (Podatek Belki): najważniejsze zmiany i rozliczenie

Zyski kapitałowe, w tym te pochodzące z funduszy inwestycyjnych, podlegają w Polsce opodatkowaniu 19% podatkiem od zysków kapitałowych, potocznie zwanym podatkiem Belki. Jednak od 1 stycznia 2024 roku weszły w życie istotne zmiany w sposobie jego rozliczania. Najważniejsza nowość to fakt, że TFI nie pobiera już podatku w momencie wypłaty środków. Oznacza to, że jako inwestor, otrzymujesz 100% kwoty z odkupienia jednostek. Obowiązek rozliczenia i zapłaty podatku spoczywa teraz w pełni na Tobie.

PIT-8C i PIT-38: Jak wygląda proces rozliczenia z urzędem skarbowym krok po kroku?

Nowe przepisy wymagają od inwestorów większego zaangażowania w proces rozliczenia podatkowego. Oto jak to wygląda krok po kroku:

- Otrzymanie PIT-8C: Po zakończeniu roku podatkowego, najpóźniej do końca lutego następnego roku, TFI (lub inny podmiot, np. biuro maklerskie) przesyła Tobie oraz urzędowi skarbowemu deklarację PIT-8C. Dokument ten zawiera informacje o Twoich przychodach i kosztach uzyskanych z inwestycji w danym roku. Jeśli inwestowałeś w kilku TFI, otrzymasz kilka PIT-8C.

- Samodzielne złożenie PIT-38: Na podstawie wszystkich otrzymanych PIT-8C (zarówno z funduszy, jak i innych instrumentów kapitałowych, np. akcji czy obligacji) musisz samodzielnie złożyć zeznanie podatkowe PIT-38. Termin na złożenie tego formularza to do końca kwietnia następnego roku podatkowego.

- Zapłata podatku: W tym samym terminie, czyli do końca kwietnia, musisz również samodzielnie zapłacić należny podatek od zysków kapitałowych.

Kompensacja zysków i strat: jak nowelizacja przepisów pozwala zaoszczędzić na podatku?

Jedną z największych zalet nowelizacji przepisów, która weszła w życie w 2024 roku, jest możliwość kompensacji zysków i strat z różnych funduszy inwestycyjnych oraz innych instrumentów kapitałowych (takich jak akcje, obligacje czy kontrakty terminowe) w ramach jednego zeznania rocznego PIT-38. Wcześniej nie było to możliwe i zyski z jednego funduszu były opodatkowane niezależnie od strat poniesionych w innym. Teraz możesz odliczyć straty od zysków, co realnie obniża podstawę opodatkowania i pozwala zaoszczędzić na podatku Belki. Co więcej, nowe przepisy umożliwiają również rozliczanie straty przez 5 kolejnych lat, jeśli w danym roku nie udało Ci się jej w pełni skompensować z zyskami.

Wypłata z funduszu: czy zawsze wiąże się z dodatkowymi kosztami?

Kwestia opłat jest zawsze istotna dla inwestorów. Wycofanie środków z funduszu inwestycyjnego może, choć nie musi, wiązać się z naliczeniem dodatkowych kosztów. Najczęściej mówi się o opłacie za umorzenie (opłacie wyjściowej). Muszę jednak podkreślić, że jest to coraz rzadziej spotykana praktyka w przypadku większości otwartych funduszy inwestycyjnych. Jeśli już występuje, to zazwyczaj w kontekście długoterminowych programów systematycznego oszczędzania, gdzie opłata ta ma zniechęcać do wcześniejszego wycofania kapitału. Zawsze warto dokładnie sprawdzić regulamin funduszu.

Gdzie szukać informacji o opłatach? Analiza prospektu informacyjnego i tabeli opłat

Jako Patryk Kowalczyk zawsze powtarzam, że kluczem do świadomego inwestowania jest dokładne zapoznanie się z dokumentacją funduszu. Wszystkie potencjalne opłaty, zarówno te pobierane na etapie inwestycji (np. opłaty dystrybucyjne, za zarządzanie), jak i te związane z wycofaniem środków (opłata za umorzenie, za konwersję między subfunduszami), są szczegółowo opisane w prospekcie informacyjnym funduszu. To podstawowy dokument, który każdy inwestor powinien przeczytać. Dodatkowo, TFI często udostępniają przejrzyste tabele opłat i prowizji na swoich stronach internetowych, co ułatwia szybkie znalezienie potrzebnych informacji.

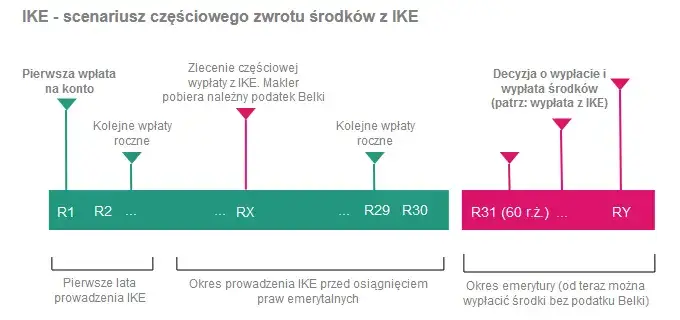

Wypłata środków w sytuacjach szczególnych: IKE, IKZE i dziedziczenie

Inwestowanie w fundusze może odbywać się również w ramach specjalnych produktów emerytalnych, takich jak Indywidualne Konto Emerytalne (IKE) czy Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE). W tych przypadkach zasady wypłaty są nieco inne i mają na celu zachęcenie do długoterminowego oszczędzania na emeryturę. Wcześniejsza wypłata środków z IKE/IKZE jest możliwa w dowolnym momencie, jednak wiąże się z koniecznością zapłaty 19% podatku Belki od wypracowanego zysku. To ważna różnica w stosunku do "standardowych" funduszy, gdzie podatek rozliczasz samodzielnie po 2024 roku.

Wypłata z IKE bez podatku Belki: Jakie warunki musisz spełnić?

Jedną z głównych zalet IKE jest możliwość wypłaty środków bez konieczności płacenia podatku Belki od zysków kapitałowych. Aby skorzystać z tego zwolnienia, musisz spełnić dwa kluczowe warunki:

- Wiek: Musisz ukończyć 60 lat. Alternatywnie, możesz wypłacić środki w wieku 55 lat, jeśli nabyłeś uprawnienia emerytalne.

- Okres wpłat: Musisz dokonywać wpłat na IKE w co najmniej 5 dowolnych latach kalendarzowych. Istnieje też alternatywa: wpłata ponad połowy środków na co najmniej 5 lat przed złożeniem wniosku o wypłatę.

Warto również wiedzieć, że istnieje możliwość dokonania częściowego zwrotu środków z IKE. W takim przypadku od zwracanej kwoty również należy zapłacić podatek Belki, chyba że spełnione są powyższe warunki dla całościowej wypłaty.

Odziedziczyłeś jednostki funduszu: jak je wypłacić i jakie podatki zapłacisz?

Jednostki uczestnictwa funduszy inwestycyjnych, podobnie jak inne aktywa finansowe, podlegają dziedziczeniu. Jeśli odziedziczyłeś jednostki, musisz przejść przez określoną procedurę. Spadkobiercy muszą przedstawić w TFI szereg dokumentów, w tym m.in. akt zgonu spadkodawcy oraz prawomocne postanowienie sądu o nabyciu spadku lub notarialny akt poświadczenia dziedziczenia. Po dopełnieniu formalności, spadkobiercy mogą zdecydować, czy chcą kontynuować inwestycję, czy też wypłacić środki. Wypłata przez spadkobiercę wiąże się z koniecznością zapłaty podatku Belki od zysku, który narósł od momentu nabycia jednostek przez spadkodawcę. Należy pamiętać, że samo nabycie jednostek w drodze spadku podlega również podatkowi od spadków i darowizn, jednak najbliższa rodzina (tzw. grupa zerowa) może skorzystać ze zwolnienia z tego podatku po zgłoszeniu nabycia do urzędu skarbowego w odpowiednim terminie.Przeczytaj również: Fundusz Pracy: Kto płaci, a kto nie musi? Odkryj wszystkie zwolnienia!

Rola uposażonego: Jak działa zapis na wypadek śmierci i czym różni się od dziedziczenia?

Uczestnik funduszu inwestycyjnego ma możliwość wskazania osoby uposażonej, która otrzyma środki zgromadzone w funduszu po jego śmierci. To rozwiązanie jest często preferowane, ponieważ eliminuje konieczność przeprowadzania długotrwałego i kosztownego postępowania spadkowego. Środki dla uposażonego są wypłacane poza masą spadkową. Należy jednak pamiętać, że wypłata ta jest ograniczona do dwudziestokrotności przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw. Kwota ta, choć nie wchodzi do masy spadkowej i jest zwolniona z podatku Belki, podlega podatkowi od spadków i darowizn. Kluczowa różnica w stosunku do dziedziczenia polega na tym, że uposażony otrzymuje środki szybciej i bez formalności spadkowych, a także nie płaci podatku Belki od zysków. Jest to więc bardzo praktyczne narzędzie do planowania sukcesji, które warto rozważyć.