Znalezienie się w sytuacji, gdy spłata pożyczki, zwłaszcza w firmie takiej jak Vivus (obecnie Soonly Finance/Vivigo), staje się problemem, może być niezwykle stresujące. Wiem to z doświadczenia, bo widziałem wiele takich przypadków. Ten artykuł to praktyczny przewodnik, który ma za zadanie przeprowadzić Cię przez dostępne opcje, wskazać realne rozwiązania i ostrzec przed pułapkami, abyś mógł podjąć świadome i skuteczne działania.

Problem ze spłatą pożyczki Vivus? Poznaj kluczowe kroki i uniknij pułapek.

- Firma Vivus zmieniła nazwę na Soonly Finance i działa pod marką Vivigo, co jest kluczowe dla identyfikacji pożyczkodawcy.

- Nowa ustawa antylichwiarska (od 2024 r.) znacząco ograniczyła możliwość "przedłużania" pożyczek i zakazała "rolowania" długu.

- Główne dostępne rozwiązania to rozłożenie długu na raty lub zawarcie ugody, często z możliwością częściowego umorzenia.

- Kluczowe jest aktywne działanie i kontakt z pożyczkodawcą, aby uniknąć negatywnych konsekwencji windykacji i wpisów do baz dłużników.

- Należy unikać pułapek finansowych i sprawdzić możliwość odzyskania pieniędzy za dawne, nielegalne przedłużenia.

Problem ze spłatą pożyczki Vivus? Sprawdź, co możesz zrobić w 2026 roku

Vivus to teraz Vivigo/Soonly Finance: dlaczego ta zmiana jest dla Ciebie ważna?

Warto wiedzieć, że firma Vivus Finance sp. z o. o. przeszła rebranding i obecnie działa pod nazwą Soonly Finance sp. z o. o., komunikując się z klientami również pod marką Vivigo. Dla Ciebie, jako klienta poszukującego pomocy w spłacie pożyczki, jest to kluczowa informacja. Niezależnie od tego, czy widzisz nazwę Vivus, Soonly Finance czy Vivigo, zawsze masz do czynienia z tym samym podmiotem lub jego następcą prawnym. Pamiętaj o tym, kontaktując się z firmą ułatwi to identyfikację i przyspieszy załatwienie sprawy.

Koniec z "przedłużaniem" jakie znałeś: jak nowa ustawa antylichwiarska zmieniła zasady gry

Od 1 stycznia 2024 roku w pełni obowiązuje nowa ustawa antylichwiarska, która wprowadziła rewolucyjne zmiany na rynku pożyczek pozabankowych. To, co kiedyś było standardem, czyli drogie "przedłużanie pożyczki" o 30 dni, w dużej mierze stało się nielegalne lub po prostu nieopłacalne dla firm pożyczkowych. Ustawa zakazała "rolowania kredytów", czyli udzielania nowej pożyczki na spłatę poprzedniej przez tego samego pożyczkodawcę. To bardzo ważne, ponieważ ten mechanizm często prowadził do spirali zadłużenia.

Co więcej, ustawa drastycznie ograniczyła maksymalne koszty pozaodsetkowe do 5% dla pożyczek do 30 dni i maksymalnie 45% w całym okresie kredytowania. To sprawiło, że tradycyjne, bardzo kosztowne "przedłużenia" straciły rację bytu. Warto jednak pamiętać, że nowi klienci Vivigo mogą mieć możliwość dwukrotnego przedłużenia terminu spłaty pierwszej pożyczki o 30 dni, ale jest to raczej wyjątek od nowej reguły, a nie powszechna praktyka dla wszystkich zobowiązań.

Krok 1: Zaloguj się i oceń sytuację w Panelu Klienta

Sprawdź dokładną kwotę zadłużenia i termin wymagalności

Pierwszym i absolutnie podstawowym krokiem, zanim podejmiesz jakiekolwiek działania, jest zalogowanie się do swojego Panelu Klienta na stronie Vivus/Vivigo (Soonly Finance). Tam musisz dokładnie sprawdzić aktualną kwotę zadłużenia oraz precyzyjny termin wymagalności spłaty. Bez tych informacji nie będziesz w stanie racjonalnie ocenić swojej sytuacji ani przygotować się do rozmów z pożyczkodawcą. To Twoja baza do dalszych działań.

Czy opcja "przedłuż termin spłaty" jest w ogóle dostępna? Kto może z niej skorzystać?

Jak już wspomniałem, w świetle nowej ustawy antylichwiarskiej, dla większości klientów opcja prostego "przedłużenia terminu spłaty" w starym, kosztownym stylu jest już niedostępna. Istnieje jednak wyjątek dla nowych klientów Vivigo, którzy mogą mieć możliwość dwukrotnego przedłużenia pierwszej pożyczki o 30 dni. Dlatego koniecznie sprawdź swoje indywidualne warunki w Panelu Klienta. Nigdy nie zakładaj, że dana opcja jest dostępna, dopóki nie zweryfikujesz tego osobiście.

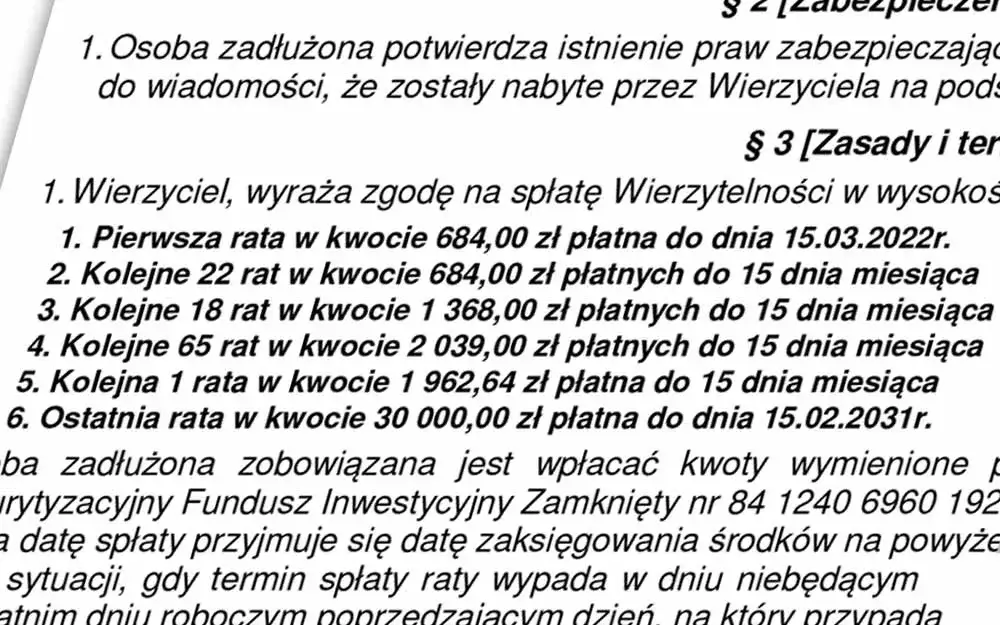

Realne rozwiązania problemu: Jak rozłożyć pożyczkę Vivus na raty

Kiedy i jak złożyć wniosek o harmonogram ratalny? Poradnik krok po kroku

Kluczowe w trudnej sytuacji finansowej jest szybkie i aktywne działanie. Im wcześniej skontaktujesz się z pożyczkodawcą, tym większe masz szanse na wypracowanie korzystnego rozwiązania. Oto jak możesz złożyć wniosek o harmonogram ratalny:

- Przygotuj informacje o swojej sytuacji finansowej: Zanim zadzwonisz lub napiszesz, zbierz dane dotyczące swoich dochodów (np. zaświadczenie o zarobkach, wyciągi bankowe) oraz stałych wydatków. Będziesz musiał udowodnić, że masz realne możliwości spłaty rat, ale w mniejszej kwocie.

- Skontaktuj się z działem obsługi klienta Vivus/Soonly Finance: Najlepiej zrobić to telefonicznie pod numerem 660 600 700. Możesz również wysłać wiadomość e-mail. Bezpośredni kontakt często jest najbardziej efektywny.

- Wyjaśnij swoją sytuację i wyraź chęć rozłożenia długu na raty: Bądź szczery i konkretny. Przedstaw swoje trudności i jasno zakomunikuj, że chcesz spłacić zobowiązanie, ale potrzebujesz nowego harmonogramu. Firma może wymagać wpłaty części zobowiązania jako dowodu Twoich dobrych chęci bądź na to przygotowany.

Jakie warunki może zaproponować Vivus? (liczba rat, wysokość, dodatkowe koszty)

Warunki rozłożenia na raty są zawsze indywidualne i zależą od oceny Twojej konkretnej sytuacji finansowej przez pożyczkodawcę. Vivus (Soonly Finance) może zaproponować różną liczbę rat i ich wysokość, dostosowaną do Twoich możliwości. Pamiętaj, że ewentualne dodatkowe koszty związane z nowym harmonogramem są ściśle limitowane przez nową ustawę antylichwiarską, co jest dla Ciebie korzystne. Zawsze jednak warto dopytać o całkowity koszt nowego harmonogramu spłaty, aby mieć pełną jasność.

Negocjacje z pożyczkodawcą: jak przygotować się do rozmowy z konsultantem?

Rozmowa z konsultantem to negocjacje. Oto kilka porad, jak się do nich przygotować, aby zwiększyć swoje szanse na sukces:

- Bądź świadomy swojej sytuacji finansowej: Miej pod ręką wszystkie dane dotyczące dochodów i wydatków. Przygotuj sobie realistyczną propozycję wysokości rat, które jesteś w stanie spłacać.

- Bądź stanowczy, ale uprzejmy: Pamiętaj, że konsultant wykonuje swoją pracę. Zachowaj spokój, ale nie daj się zbyć. Wyjaśnij swoje stanowisko i dąż do rozwiązania problemu.

- Dokumentuj wszelką komunikację: Zawsze zapisuj daty i godziny rozmów, imiona konsultantów, z którymi rozmawiałeś, oraz treść ustaleń. Jeśli otrzymasz propozycję na piśmie (e-mail, list), zachowaj ją. To Twoje zabezpieczenie na przyszłość.

Ugoda z Vivus: rozwiązanie dla cierpliwych i opłacalnych

Czym ugoda różni się od standardowego rozłożenia na raty?

Ugoda to zazwyczaj bardziej formalne porozumienie niż proste rozłożenie długu na raty. Często jest ona proponowana przez Vivus/Soonly Finance po pewnym czasie od braku spłaty i rozpoczęciu działań windykacyjnych. Główna różnica polega na tym, że ugoda może obejmować znacznie korzystniejsze warunki dla dłużnika, w tym potencjalne częściowe umorzenie długu. To sprawia, że jest to opcja warta rozważenia, choć wymaga pewnej cierpliwości.

Jak wygląda proces? Od pierwszych monitów windykacyjnych do propozycji ugody

Proces prowadzący do zawarcia ugody zazwyczaj przebiega w kilku etapach:

- Początkowe monity i telefony od Vivus/Soonly Finance: Po braku spłaty firma rozpocznie standardowe działania windykacyjne wysyłanie SMS-ów, e-maili, listów oraz wykonywanie telefonów z przypomnieniami o zaległości.

- Ewentualne przekazanie sprawy do zewnętrznej firmy windykacyjnej: Jeśli początkowe działania nie przyniosą skutku, Vivus może zdecydować się na przekazanie Twojej sprawy do wyspecjalizowanej firmy windykacyjnej.

- Propozycja ugody: Po pewnym czasie, gdy firma oceni, że odzyskanie pełnej kwoty długu jest trudne lub wiązałoby się z wysokimi kosztami sądowymi i komorniczymi, może sama zaproponować ugodę. Jest to często próba odzyskania choć części długu bez dalszych, kosztownych działań. To rozwiązanie wymaga cierpliwości i przetrwania początkowych, często intensywnych, działań windykacyjnych.

Czy w ramach ugody możliwe jest częściowe umorzenie długu?

Tak, zdecydowanie! W ramach ugody jest możliwe częściowe umorzenie długu. Jest to szczególnie prawdopodobne w przypadku starszych zobowiązań lub gdy pożyczkodawca chce uniknąć kosztów związanych z procesem sądowym i egzekucją komorniczą. Choć nie jest to gwarantowane, możliwość redukcji kwoty do spłaty jest jedną z kluczowych korzyści, dla których warto rozważyć zawarcie ugody. Zawsze negocjuj i pytaj o taką możliwość.

Uwaga na pułapki: Czym jest "rolowanie długu" i dlaczego go unikać

Refinansowanie pożyczki u partnera: jak działał ten mechanizm i dlaczego jest teraz nielegalny?

W przeszłości, zanim weszła w życie nowa ustawa antylichwiarska, bardzo popularną praktyką było tzw. "refinansowanie" pożyczki. Mechanizm ten polegał na tym, że zamiast spłacać starą pożyczkę, zaciągałeś nową często u firmy powiązanej z pierwotnym pożyczkodawcą aby pokryć poprzednie zobowiązanie. Pozwalało to na obejście limitów kosztów i generowało dla klienta kolejne, wysokie opłaty. Obecnie, dzięki nowym przepisom, ten mechanizm jest mocno ograniczony lub wręcz nielegalny, co chroni konsumentów przed wpadaniem w spiralę zadłużenia.Płaciłeś za przedłużenia w przeszłości? Sprawdź, czy możesz odzyskać pieniądze

Jeśli w przeszłości, przed wejściem w życie ustawy antylichwiarskiej, płaciłeś za "przedłużenia" lub "refinansowania" pożyczek, mam dla Ciebie ważną informację. Istnieje duże prawdopodobieństwo, że te opłaty mogły być pobierane niezgodnie z prawem. Wiele kancelarii oddłużeniowych specjalizuje się w tego typu sprawach i warto skonsultować się z ekspertem, aby sprawdzić możliwość odzyskania tych pieniędzy na drodze sądowej. To może być znaczące wsparcie w Twojej sytuacji finansowej.

Kancelarie oddłużeniowe często wskazują, że opłaty za dawne "przedłużenia" lub "refinansowania" mogły być pobierane niezgodnie z prawem i istnieje możliwość ich odzyskania na drodze sądowej.

Co się stanie, jeśli nic nie zrobisz: Konsekwencje braku spłaty

Jak działają odsetki karne i windykacja w Soonly Finance?

Jeśli zignorujesz problem i nie podejmiesz żadnych działań, konsekwencje będą natychmiastowe i dotkliwe. Vivus (Soonly Finance) rozpocznie naliczanie maksymalnych odsetek za opóźnienie. Jednocześnie firma zainicjuje działania windykacyjne, które obejmują regularne monity (SMS, e-mail, listowne) oraz telefony z przypomnieniami o konieczności spłaty. To nieprzyjemny, ale standardowy etap, który ma na celu zmotywowanie dłużnika do uregulowania zobowiązania.

Wpis do BIK i KRD: jak to wpłynie na Twoją przyszłość finansową?

Brak spłaty pożyczki prowadzi do negatywnych wpisów w bazach dłużników. Mówię tu o Biurze Informacji Kredytowej (BIK) oraz Krajowym Rejestrze Długów (KRD) lub innych Biurach Informacji Gospodarczej (BIG-ach). Takie wpisy to poważny problem, ponieważ znacząco utrudnią lub wręcz uniemożliwią Ci uzyskanie jakichkolwiek innych produktów finansowych w przyszłości. Zapomnij o kredycie hipotecznym, samochodowym, karcie kredytowej, a nawet o abonamencie telefonicznym. To realna blokada Twojej przyszłości finansowej.

Przeczytaj również: Bocian Pożyczki zajmie wynagrodzenie? Jak się bronić przed komornikiem

Kiedy sprawa może trafić do sądu i komornika?

Po bezskutecznej windykacji wewnętrznej i ewentualnym przekazaniu sprawy do zewnętrznej firmy windykacyjnej, kolejnym krokiem jest skierowanie sprawy na drogę sądową. Pożyczkodawca wystąpi do sądu o wydanie nakazu zapłaty. Gdy sąd go wyda, a Ty go nie zaskarżysz, pożyczkodawca uzyska tytuł wykonawczy. To otwiera drogę do egzekucji komorniczej. Sprawa trafi do komornika, który rozpocznie ściąganie długu, co wiąże się z dodatkowymi, znacznymi kosztami, które również obciążą Twoje konto. To najgorszy scenariusz, którego za wszelką cenę powinieneś unikać.

Podsumowanie: Najlepszy plan działania w trudnej sytuacji

- Działaj natychmiast i aktywnie: Najgorsze, co możesz zrobić, to nic. Skontaktuj się z Vivus/Soonly Finance jak najszybciej, aby pokazać dobrą wolę i poszukać rozwiązania.

- Oceń swoją sytuację: Zaloguj się do Panelu Klienta, sprawdź dokładną kwotę i termin. Bądź przygotowany na rozmowę.

- Złóż wniosek o rozłożenie na raty: To najprostsze i najszybsze rozwiązanie, które pozwoli Ci uniknąć dalszych problemów. Przygotuj realną propozycję spłaty.

- Rozważ ugodę: Jeśli sytuacja jest bardziej zaawansowana, a windykacja już trwa, bądź cierpliwy i czekaj na propozycję ugody, która może przynieść częściowe umorzenie długu.

- Unikaj "rolowania długu": Nowa ustawa chroni Cię przed tym mechanizmem. Nie daj się wciągnąć w nowe, drogie pożyczki na spłatę starych.

- Sprawdź możliwość odzyskania pieniędzy: Jeśli płaciłeś za dawne "przedłużenia", skonsultuj się z kancelarią oddłużeniową. Możesz mieć prawo do zwrotu tych środków.

- Nie ignoruj problemu: Brak działania prowadzi do odsetek, wpisów do baz dłużników, a w końcu do sądu i komornika. Bądź proaktywny i szukaj pomocy.