(ZFŚS) to narzędzie, które ma wspierać pracowników i ich rodziny w trudnych sytuacjach życiowych, a także umożliwiać im korzystanie z różnych form wypoczynku czy działalności kulturalno-oświatowej. Zrozumienie zasad jego tworzenia i funkcjonowania jest kluczowe dla każdego pracodawcy w Polsce, ponieważ obowiązek ten nie zawsze jest oczywisty i zależy od wielu czynników, przede wszystkim od liczby zatrudnionych osób. Jako Patryk Kowalczyk, postaram się wyjaśnić te zawiłości, aby rozwiać wszelkie wątpliwości dotyczące tego, czy w Państwa firmie ZFŚS jest obowiązkowy, czy też nie.

ZFŚS: Obowiązek tworzenia funduszu zależy od liczby pracowników i statusu firmy

- Pracodawcy zatrudniający co najmniej 50 pracowników (na 1 stycznia) mają bezwzględny obowiązek tworzenia ZFŚS.

- Jednostki budżetowe i samorządowe zakłady budżetowe tworzą ZFŚS zawsze, niezależnie od liczby zatrudnionych.

- Firmy zatrudniające od 20 do 49 pracowników tworzą fundusz tylko na wniosek związków zawodowych.

- Pracodawcy zatrudniający poniżej 20 pracowników nie mają obowiązku tworzenia ZFŚS, mogą jednak wypłacać świadczenie urlopowe.

- Możliwa jest rezygnacja z ZFŚS dla firm 50+, pod warunkiem uzgodnienia ze związkami lub przedstawicielem załogi i odpowiedniego zapisu w regulaminie.

- Niedopełnienie obowiązków związanych z ZFŚS grozi karą grzywny i innymi sankcjami.

Obowiązek tworzenia ZFŚS: Kiedy jest konieczny, a kiedy opcjonalny?

Kwestia obowiązkowego tworzenia Zakładowego Funduszu Świadczeń Socjalnych w Polsce budzi wiele pytań wśród pracodawców. Z mojego doświadczenia wynika, że nie ma jednej prostej odpowiedzi, ponieważ obowiązek ten jest ściśle powiązany z kilkoma czynnikami, z których najważniejszym jest liczba zatrudnionych pracowników. To właśnie od tego progu zależy, czy pracodawca ma bezwzględny obowiązek tworzenia funduszu, czy też jest to dla niego opcja.

Stan zatrudnienia na 1 stycznia: Kluczowa data dla każdego pracodawcy

Aby prawidłowo ocenić, czy w danym roku kalendarzowym pracodawca jest zobligowany do tworzenia ZFŚS, należy odnieść się do stanu zatrudnienia na dzień 1 stycznia. To właśnie ta data jest punktem odniesienia, który determinuje obowiązki pracodawcy na cały rok. Należy pamiętać, że liczba pracowników jest tu liczona w przeliczeniu na pełne etaty, co ma kluczowe znaczenie dla prawidłowej kwalifikacji.

Jak prawidłowo liczyć pracowników? Zasady przeliczania na pełne etaty

Wielu pracodawców popełnia błąd, licząc po prostu liczbę osób zatrudnionych w firmie. Tymczasem ustawa o ZFŚS jasno precyzuje, że chodzi o przeciętną liczbę zatrudnionych w danym roku kalendarzowym, w przeliczeniu na pełne etaty. Oznacza to, że pracownicy zatrudnieni na część etatu (np. na pół etatu) są sumowani proporcjonalnie do swojego wymiaru czasu pracy. Dla przykładu, dwóch pracowników zatrudnionych na pół etatu to jeden pełny etat. Liczy się więc wymiar etatu, a nie faktyczna liczba umów czy osób. To ważne, aby uniknąć niedoszacowania lub przeszacowania stanu zatrudnienia i wynikających z tego konsekwencji prawnych.

Bezwzględny obowiązek tworzenia ZFŚS: Kogo dotyczy?

Zgodnie z przepisami, bezwzględny obowiązek tworzenia Zakładowego Funduszu Świadczeń Socjalnych dotyczy pracodawców zatrudniających na dzień 1 stycznia danego roku co najmniej 50 pracowników w przeliczeniu na pełne etaty. W takiej sytuacji nie ma miejsca na dyskusję czy rezygnację fundusz musi zostać utworzony, a środki na niego odprowadzone zgodnie z ustawą.

Analiza progu zatrudnienia: Co w sytuacji, gdy liczba pracowników zmienia się w ciągu roku?

Często spotykam się z pytaniem, co w sytuacji, gdy liczba pracowników zmienia się w ciągu roku na przykład firma zatrudniała 45 osób 1 stycznia, a w czerwcu już 55. Ważne jest, aby pamiętać, że obowiązek tworzenia ZFŚS jest determinowany stanem zatrudnienia na 1 stycznia. Oznacza to, że jeśli 1 stycznia firma zatrudniała mniej niż 50 pracowników (i nie była jednostką budżetową), to nawet jeśli w ciągu roku przekroczy ten próg, nie ma obowiązku tworzenia funduszu w tym konkretnym roku. Analogicznie, jeśli 1 stycznia zatrudniano 50 lub więcej pracowników, a w ciągu roku liczba ta spadnie, obowiązek tworzenia funduszu na dany rok pozostaje.

Sektor budżetowy i samorządowy: Dlaczego tutaj fundusz jest obowiązkowy zawsze?

Warto podkreślić, że istnieją wyjątki od reguły progów zatrudnienia. Jednostki budżetowe i samorządowe zakłady budżetowe mają obowiązek tworzenia ZFŚS niezależnie od liczby zatrudnionych pracowników. W ich przypadku fundusz jest zawsze obligatoryjny, co wynika ze specyfiki ich funkcjonowania i roli w systemie publicznym. Nie ma tu więc znaczenia, czy zatrudniają 5, 20 czy 100 osób fundusz musi być.

Firmy zatrudniające od 20 do 49 osób: Czy ZFŚS jest obowiązkowy?

Sytuacja staje się bardziej złożona w przypadku pracodawców, którzy na dzień 1 stycznia danego roku zatrudniają od 20 do 49 pracowników w przeliczeniu na pełne etaty. Dla tej grupy pracodawców obowiązek tworzenia ZFŚS nie jest bezwzględny. Jest on warunkowy i zależy od decyzji konkretnego podmiotu.

Rola związków zawodowych: Kiedy ich wniosek staje się wiążący dla pracodawcy?

W firmach zatrudniających od 20 do 49 pracowników kluczową rolę odgrywa zakładowa organizacja związkowa. To właśnie na jej wniosek pracodawca ma obowiązek utworzyć ZFŚS. Jeśli związki zawodowe złożą taki wniosek, pracodawca nie może odmówić. Co więcej, musi on uzgodnić ze związkami treść regulaminu ZFŚS, a także zasady gospodarowania środkami funduszu. To pokazuje, jak istotna jest rola dialogu społecznego w tym kontekście.

Co jeśli w firmie nie ma związków zawodowych? Prawa i obowiązki pracodawcy

A co w sytuacji, gdy w firmie zatrudniającej od 20 do 49 pracowników nie działają żadne związki zawodowe? W takim przypadku pracodawca nie ma obowiązku tworzenia ZFŚS. Dlaczego? Ponieważ nie ma podmiotu, który mógłby złożyć wiążący wniosek o jego utworzenie. Oczywiście, pracodawca może zdecydować się na utworzenie funduszu dobrowolnie, ale nie jest do tego prawnie zobligowany. Jeśli zdecyduje się na nietworzenie funduszu, powinien poinformować o tym pracowników w sposób przyjęty w firmie, np. w regulaminie wynagradzania.

Małe firmy a ZFŚS: Brak obowiązku i alternatywy

Pracodawcy zatrudniający poniżej 20 pracowników w przeliczeniu na pełne etaty na dzień 1 stycznia danego roku są w najbardziej komfortowej sytuacji. Dla nich tworzenie ZFŚS jest całkowicie dobrowolne. Nie mają żadnego prawnego obowiązku ani konieczności uzgadniania tej kwestii ze związkami zawodowymi czy przedstawicielami załogi. Mogą jednak rozważyć inne formy wsparcia dla pracowników, takie jak świadczenie urlopowe, o którym opowiem za chwilę.

Dobrowolne utworzenie funduszu: Kiedy warto to rozważyć?

Nawet jeśli pracodawca nie ma obowiązku tworzenia ZFŚS, warto zastanowić się nad jego dobrowolnym utworzeniem. Z mojego punktu widzenia, to inwestycja w kapitał ludzki. Fundusz socjalny może znacząco poprawić wizerunek firmy jako odpowiedzialnego pracodawcy, zwiększyć lojalność i motywację pracowników, a także stanowić atrakcyjny element pakietu benefitów. Dostęp do tańszych wczasów, dopłat do przedszkoli czy pożyczek na cele mieszkaniowe to realne korzyści, które mogą zaważyć na wyborze pracownika i jego zaangażowaniu.

Świadczenie urlopowe: Czy to korzystna alternatywa dla małych firm?

- Świadczenie urlopowe to alternatywa dla ZFŚS, dostępna dla pracodawców zatrudniających mniej niż 50 pracowników, którzy nie tworzą funduszu.

- Aby pracownik mógł otrzymać świadczenie urlopowe, musi skorzystać z co najmniej 14 kolejnych dni kalendarzowych urlopu wypoczynkowego.

- Wysokość świadczenia urlopowego nie może przekroczyć kwoty odpisu podstawowego na ZFŚS, ustalanego na jednego pracownika. Oznacza to, że jego maksymalna wysokość jest z góry określona i powiązana z przeciętnym wynagrodzeniem w gospodarce narodowej.

- Wypłata świadczenia urlopowego jest zwolniona ze składek ZUS, co stanowi pewną korzyść dla pracodawcy, jednak podlega opodatkowaniu podatkiem dochodowym od osób fizycznych.

- Pracodawca, który zdecyduje się na wypłatę świadczenia urlopowego, powinien określić zasady jego przyznawania w regulaminie wynagradzania lub w obwieszczeniu, jeśli nie jest objęty układem zbiorowym pracy.

Kluczowy termin 31 stycznia: Jak skutecznie poinformować załogę o nietworzeniu ZFŚS?

Dla pracodawców zatrudniających mniej niż 50 pracowników (lub od 20 do 49, jeśli nie ma związków zawodowych), którzy nie tworzą ZFŚS i nie zamierzają wypłacać świadczenia urlopowego, kluczowy jest termin 31 stycznia danego roku. Do tego dnia należy poinformować pracowników o rezygnacji z tworzenia funduszu i niewypłacaniu świadczenia urlopowego. Brak takiej informacji może rodzić roszczenia pracowników o wypłatę świadczenia urlopowego. Informacja powinna zostać przekazana w sposób przyjęty w firmie, np. poprzez obwieszczenie, regulamin wynagradzania lub układ zbiorowy pracy. To bardzo ważny obowiązek informacyjny, którego niedopełnienie może mieć negatywne konsekwencje.

Rezygnacja z ZFŚS: Czy to możliwe, nawet gdy jest obowiązkowy?

Wielu pracodawców, dla których tworzenie ZFŚS jest obowiązkowe ze względu na próg zatrudnienia (50+ pracowników), zastanawia się, czy istnieje możliwość rezygnacji z jego prowadzenia. Odpowiedź brzmi: tak, ale pod pewnymi warunkami. To nie jest prosta decyzja i wymaga spełnienia konkretnych wymogów prawnych oraz uzgodnień z przedstawicielami załogi. Chcę podkreślić, że to nie jest furtka do całkowitego uniknięcia obowiązków, lecz raczej możliwość dostosowania polityki socjalnej firmy do jej specyfiki.

Układ zbiorowy pracy jako furtka do rezygnacji z funduszu

Dla dużych firm, zatrudniających co najmniej 50 pracowników, rezygnacja z tworzenia ZFŚS jest możliwa, jeśli stosowny zapis o rezygnacji znajdzie się w układzie zbiorowym pracy. Jest to dokument zawierany pomiędzy pracodawcą a zakładowymi organizacjami związkowymi. Kluczowe jest tutaj uzgodnienie tej kwestii ze związkami zawodowymi. Bez ich zgody, nawet jeśli pracodawca chciałby zrezygnować z funduszu, nie będzie to możliwe w świetle prawa.

Rola regulaminu wynagradzania w procesie likwidacji ZFŚS

Co w sytuacji, gdy w firmie zatrudniającej 50 lub więcej pracowników nie obowiązuje układ zbiorowy pracy? W takim przypadku rezygnacja z ZFŚS może nastąpić poprzez zapis w regulaminie wynagradzania. Podobnie jak w przypadku układu zbiorowego, również tutaj konieczne jest uzgodnienie tej decyzji z przedstawicielem załogi. Przedstawiciel ten jest wybierany przez pracowników w trybie przyjętym w danej firmie. Należy pamiętać, że regulamin wynagradzania musi być ogłoszony w sposób przyjęty w firmie i wchodzi w życie po upływie dwóch tygodni od dnia podania go do wiadomości pracowników.

Jakie są konsekwencje braku funduszu dla pracowników?

Rezygnacja z tworzenia ZFŚS lub jego brak (w przypadku mniejszych firm) ma oczywiście bezpośrednie konsekwencje dla pracowników. Przede wszystkim tracą oni dostęp do świadczeń socjalnych finansowanych z funduszu, takich jak dopłaty do wypoczynku, paczki świąteczne, zapomogi czy pożyczki na cele mieszkaniowe. To może być odczuwalne, zwłaszcza w trudniejszych sytuacjach życiowych. Warto też pamiętać o możliwości roszczeń o świadczenie urlopowe, jeśli pracodawca, który nie tworzy funduszu, nie dopełnił obowiązków informacyjnych do 31 stycznia. Pracownicy mogą wówczas dochodzić wypłaty tego świadczenia na drodze sądowej.

ZFŚS: Podstawy prawne i finansowe dla pracodawców

Zrozumienie obowiązków związanych z ZFŚS wymaga nie tylko znajomości progów zatrudnienia, ale także podstaw prawnych i finansowych jego funkcjonowania. To fundament, na którym opiera się cała polityka socjalna firmy. Jako ekspert, zawsze podkreślam, że precyzyjne stosowanie przepisów to podstawa, aby uniknąć późniejszych problemów i sankcji.

Ustawa o ZFŚS: Gdzie szukać najważniejszych przepisów?

Głównym aktem prawnym regulującym zasady tworzenia i funkcjonowania Zakładowego Funduszu Świadczeń Socjalnych jest Ustawa z dnia 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych. To w niej znajdziemy wszystkie kluczowe informacje dotyczące obowiązków pracodawców, zasad naliczania odpisu, celów funduszu oraz konsekwencji niedopełnienia obowiązków. Zachęcam każdego pracodawcę do regularnego zapoznawania się z jej treścią i ewentualnymi nowelizacjami.

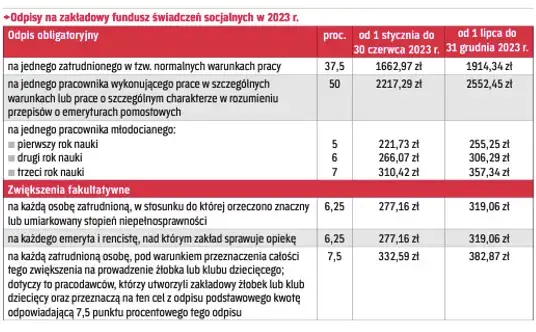

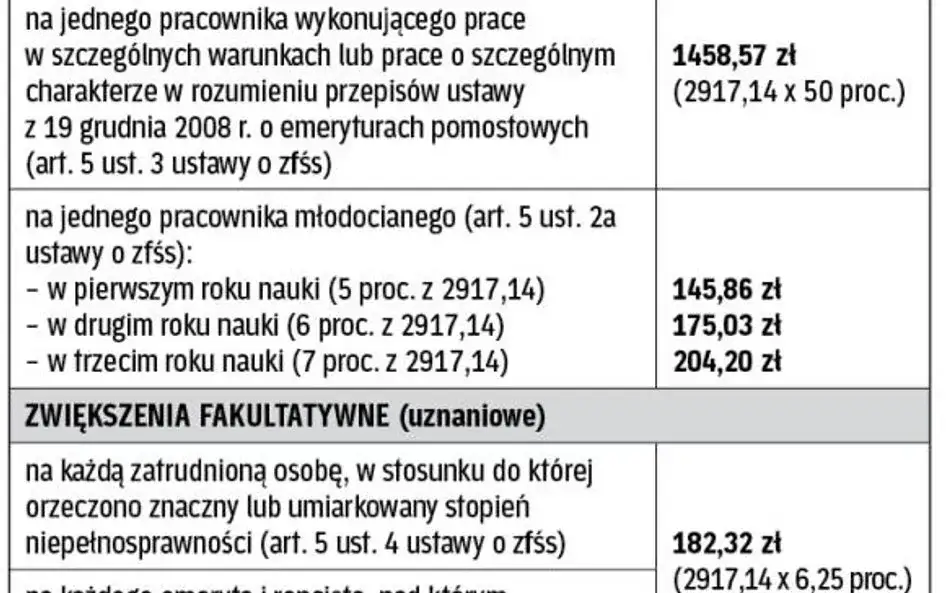

Odpis podstawowy: Jak jest obliczany i jakie są jego stawki?

Fundusz jest tworzony z corocznego odpisu podstawowego, który jest naliczany w stosunku do przeciętnej liczby zatrudnionych pracowników. Podstawą naliczania odpisu jest przeciętne wynagrodzenie miesięczne w gospodarce narodowej w drugim półroczu roku poprzedniego lub w danym roku, jeśli jest to korzystniejsze dla funduszu. Wartość ta jest ogłaszana przez Prezesa Głównego Urzędu Statystycznego. Poniżej przedstawiam różne stawki odpisu:

- Odpis podstawowy: Wynosi 37,5% przeciętnego wynagrodzenia miesięcznego na jednego pracownika zatrudnionego w tzw. normalnych warunkach pracy.

- Dla pracowników wykonujących prace w szczególnych warunkach lub prace o szczególnym charakterze: Odpis wynosi 50% przeciętnego wynagrodzenia miesięcznego.

- Dla pracowników młodocianych: Odpis jest niższy i wynosi 5% przeciętnego wynagrodzenia dla pracowników młodocianych w pierwszym roku nauki, 6% w drugim roku i 7% w trzecim roku nauki.

- Możliwości zwiększenia odpisu: Pracodawca ma możliwość zwiększenia odpisu o 6,25% przeciętnego wynagrodzenia na każdą osobę zatrudnioną, w stosunku do której orzeczono znaczny lub umiarkowany stopień niepełnosprawności. Dodatkowo, odpis może być zwiększony o 6,25% na każdego emeryta i rencistę objętego opieką socjalną pracodawcy.

Terminy, których nie można przegapić: Kiedy wpłacać środki na konto funduszu?

Przepisy ustawy o ZFŚS precyzyjnie określają terminy, w których pracodawca jest zobowiązany do przekazania środków na rachunek funduszu. Ich niedotrzymanie może skutkować konsekwencjami prawnymi. Oto kluczowe daty:

- Do 31 maja danego roku kalendarzowego pracodawca jest zobowiązany przekazać na rachunek bankowy ZFŚS co najmniej 75% równowartości rocznego odpisu podstawowego.

- Pozostałą część odpisu, czyli 25%, należy przekazać na rachunek funduszu do 30 września danego roku kalendarzowego.

Pamiętajmy, że te terminy są wiążące i ich przestrzeganie jest kluczowe dla prawidłowego funkcjonowania funduszu.

Najczęstsze błędy i sankcje związane z ZFŚS

Niestety, w mojej praktyce często spotykam się z sytuacjami, w których pracodawcy popełniają błędy w zakresie ZFŚS, co prowadzi do niepotrzebnych problemów i sankcji. Niewiedza lub niedbalstwo w tej materii może mieć poważne konsekwencje, zarówno finansowe, jak i prawne. Dlatego tak ważne jest, aby być świadomym potencjalnych pułapek i wiedzieć, jak ich unikać.

Błędne ustalenie stanu zatrudnienia i jego konsekwencje

Jednym z najczęstszych błędów jest nieprawidłowe ustalenie stanu zatrudnienia na dzień 1 stycznia. Jak już wspomniałem, liczy się przeciętna liczba zatrudnionych w przeliczeniu na pełne etaty. Błędne obliczenia mogą prowadzić do dwóch niekorzystnych sytuacji: albo pracodawca nie tworzy funduszu, mimo że ma taki obowiązek (co grozi karami), albo tworzy go dobrowolnie, choć nie jest do tego zobligowany, ponosząc niepotrzebne koszty. W obu przypadkach jest to sytuacja niepożądana, dlatego tak ważna jest precyzja w tym zakresie.

Ignorowanie wniosku związków zawodowych: Jakie ryzyko niesie?

W firmach zatrudniających od 20 do 49 pracowników, gdzie działają związki zawodowe, ignorowanie ich wniosku o utworzenie ZFŚS jest poważnym błędem. Pracodawca, który nie zastosuje się do takiego żądania, naraża się na konieczność utworzenia funduszu wstecz, wraz z odsetkami, a także na kary grzywny. Ponadto, może to prowadzić do konfliktów ze związkami zawodowymi i pogorszenia relacji pracodawca-pracownik. Zawsze zalecam otwarty dialog i przestrzeganie przepisów w tym zakresie.

Przeczytaj również: Czy fundusze obligacji inwestują w akcje? Poznaj zasady i limity

Kara grzywny i inne sankcje: Co grozi za niedopełnienie obowiązku?

Niewykonanie przepisów ustawy o ZFŚS jest traktowane jako wykroczenie przeciwko prawom pracownika i może skutkować poważnymi sankcjami. Oto najważniejsze z nich:

- Kara grzywny: Pracodawcy, który nie tworzy ZFŚS, mimo że ma taki obowiązek, lub nie przekazuje środków na rachunek funduszu w terminie, grozi kara grzywny. Jej wysokość może być znacząca i jest ustalana indywidualnie w zależności od skali naruszenia.

- Zakwestionowanie wydatków przez ZUS i Urząd Skarbowy: Błędy w administrowaniu funduszem, takie jak brak stosowania kryterium socjalnego przy przyznawaniu świadczeń (czyli uzależniania ich od sytuacji życiowej, rodzinnej i materialnej pracownika), mogą skutkować zakwestionowaniem wydatków przez ZUS i Urząd Skarbowy. W konsekwencji świadczenia wypłacone niezgodnie z ustawą mogą zostać potraktowane jako przychód pracownika podlegający opodatkowaniu i oskładkowaniu, a pracodawca może zostać obciążony zaległymi składkami i podatkami wraz z odsetkami.

- Roszczenia pracowników: Jak już wspomniałem, w przypadku niedopełnienia obowiązków informacyjnych, pracownicy mogą dochodzić swoich praw do świadczenia urlopowego na drodze sądowej.

- Negatywny wizerunek: Niewykonanie obowiązków związanych z ZFŚS może negatywnie wpłynąć na wizerunek firmy jako pracodawcy, co w dłuższej perspektywie może utrudnić pozyskiwanie i utrzymanie wartościowych pracowników.