USA to jeden z najważniejszych wskaźników makroekonomicznych, którego zrozumienie jest kluczowe dla każdego inwestora. Odzwierciedla ona oczekiwania rynkowe co do przyszłego wzrostu gospodarczego i inflacji, a jej kształt może dostarczyć cennych wskazówek, pomagając polskim inwestorom w podejmowaniu lepszych decyzji w kontekście globalnej gospodarki.

Krzywa rentowności obligacji USA kluczowy wskaźnik makroekonomiczny i jego wpływ na Twoje inwestycje

- Krzywa rentowności to graficzne przedstawienie relacji między rentownością obligacji a ich terminem zapadalności, będące barometrem kondycji gospodarki.

- Najczęściej analizowany jest spread między rentownością obligacji 10-letnich i 2-letnich USA, którego ujemna wartość (inwersja) historycznie poprzedzała recesje.

- Inwersja krzywej sygnalizuje oczekiwania inwestorów na spowolnienie gospodarcze i przyszłe obniżki stóp procentowych przez Fed.

- Obecnie (styczeń 2026) krzywa rentowności USA ma normalny, dodatni kształt po długim okresie inwersji.

- Sygnały z amerykańskiej krzywej rentowności mają globalne reperkusje, wpływając na polską giełdę (GPW), kurs złotego oraz politykę stóp procentowych NBP.

- Zrozumienie kształtu krzywej pomaga w ocenie perspektyw różnych sektorów gospodarki, np. bankowego czy technologicznego.

Krzywa rentowności USA: Dlaczego ten wskaźnik budzi emocje wśród inwestorów?

Krzywa rentowności obligacji USA to znacznie więcej niż tylko techniczny wykres. To prawdziwy barometr gospodarki, który elektryzuje rynki finansowe na całym świecie, w tym oczywiście polskich inwestorów. Jej kształt i dynamika dostarczają niezwykle ważnych informacji o oczekiwaniach rynkowych dotyczących przyszłego wzrostu gospodarczego, inflacji oraz polityki monetarnej Rezerwy Federalnej. Dla mnie, jako analityka, obserwacja tego wskaźnika to podstawa w ocenie globalnych trendów.

Krzywa rentowności: Czym jest ten barometr gospodarki, który wszyscy obserwują?

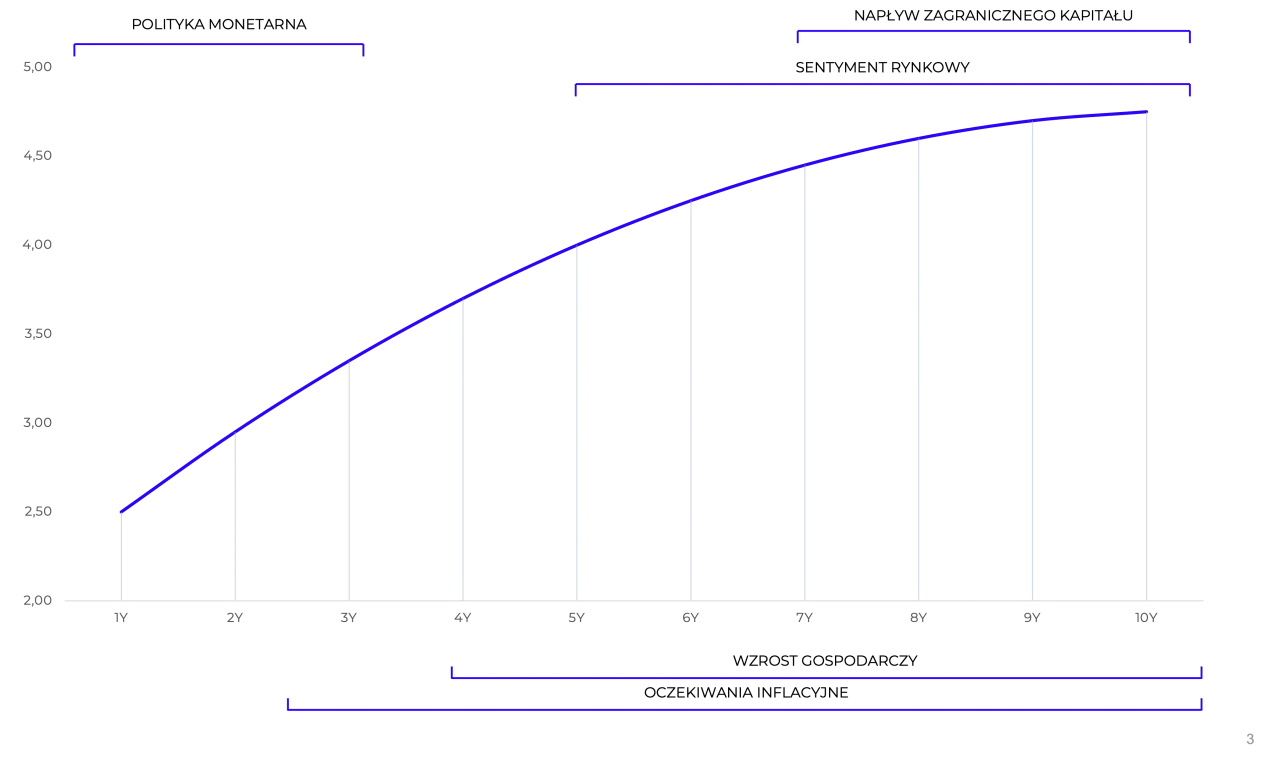

W najprostszych słowach, krzywa rentowności to graficzne przedstawienie relacji między rentownością obligacji a ich terminem zapadalności. Na osi poziomej mamy czas (np. 3 miesiące, 2 lata, 10 lat, 30 lat), a na osi pionowej odpowiadające im rentowności. W normalnych warunkach, gdy gospodarka rozwija się stabilnie, a inflacja jest pod kontrolą, krzywa ma nachylenie dodatnie, czyli jest "stroma". Oznacza to, że obligacje długoterminowe oferują wyższą rentowność niż krótkoterminowe. Inwestorzy oczekują bowiem rekompensaty za dłuższe zamrożenie kapitału i większe ryzyko związane z niepewnością w dłuższym horyzoncie czasowym.

Od paniki do analizy: Jak sygnały z rynku obligacji USA wpływają na Twój portfel w Polsce?

Sygnały płynące z rynku obligacji USA mają dalekosiężne konsekwencje i przekładają się na nastroje oraz decyzje inwestorów na całym świecie, w tym w Polsce. Kiedy krzywa rentowności USA zaczyna wysyłać niepokojące sygnały, takie jak inwersja, szybko odbija się to echem na warszawskiej giełdzie, kursie złotego czy nawet na decyzjach Rady Polityki Pieniężnej. Zrozumienie tych zależności to klucz do podejmowania świadomych decyzji inwestycyjnych, niezależnie od tego, czy inwestujesz w akcje, obligacje czy waluty.

Jak czytać mapę gospodarczą? Cztery kształty krzywej rentowności

Krzywa rentowności może przyjmować różne kształty, a każdy z nich niesie ze sobą inne implikacje dla gospodarki i rynków finansowych. Zrozumienie tych niuansów pozwala mi lepiej interpretować bieżącą sytuację i antycypować przyszłe wydarzenia. To jak czytanie mapy, która pokazuje, gdzie gospodarka zmierza.

Krzywa normalna (stroma): Kiedy gospodarka ma się dobrze

Normalna, czyli rosnąca lub stroma krzywa rentowności, to obraz, który zazwyczaj obserwujemy w okresach stabilnego wzrostu gospodarczego i umiarkowanej inflacji. W takiej sytuacji obligacje długoterminowe oferują wyższe rentowności niż krótkoterminowe. Inwestorzy oczekują, że w przyszłości stopy procentowe mogą wzrosnąć, a inflacja będzie stopniowo rosnąć, co sprawia, że domagają się wyższej premii za ryzyko związane z dłuższym horyzontem inwestycyjnym. To sygnał zdrowej, rozwijającej się gospodarki.

Krzywa płaska: Znak zapytania i niepewności na rynku

Krzywa płaska to sytuacja, w której rentowności obligacji o różnych terminach zapadalności są do siebie bardzo zbliżone. Oznacza to, że różnica między rentownością obligacji długoterminowych a krótkoterminowych jest niewielka lub wręcz zerowa. Taki kształt krzywej często sygnalizuje niepewność co do przyszłego kierunku gospodarki. Inwestorzy nie są pewni, czy wzrost gospodarczy będzie kontynuowany, czy też czeka nas spowolnienie. To moment, w którym rynki zaczynają baczniej przyglądać się danym makroekonomicznym.

Krzywa odwrócona (inwersja): Najsłynniejszy prognostyk recesji

Odwrócona krzywa rentowności, czyli inwersja, to zjawisko, w którym rentowności obligacji krótkoterminowych przewyższają rentowności obligacji długoterminowych. To właśnie ten kształt krzywej budzi największe emocje i jest powszechnie uznawany za jeden z najsilniejszych sygnałów nadchodzącej recesji. Historycznie, inwersja krzywej rentowności w USA poprzedzała niemal każdą recesję w ostatnich dziesięcioleciach. To dla mnie sygnał do wzmożonej ostrożności i głębszej analizy.

Krzywa stroma a "stromienie": Co oznacza dynamiczna zmiana nachylenia?

Po okresie inwersji często obserwujemy zjawisko "stromienia" krzywej, czyli jej powrotu do normalnego, dodatniego nachylenia. Może to oznaczać dwie rzeczy: albo rynek zaczyna wierzyć w ożywienie gospodarcze, albo, co bardziej niepokojące, wycenia przyszłe, gwałtowne obniżki stóp procentowych przez bank centralny w obliczu zbliżającej się recesji. Rozróżnienie tych scenariuszy jest kluczowe dla prawidłowej interpretacji sygnałów z rynku.

Inwersja krzywej rentowności: Czy to naprawdę kryształowa kula przewidująca kryzys?

Inwersja krzywej rentowności to z pewnością jeden z najbardziej intrygujących i szeroko komentowanych wskaźników makroekonomicznych. Choć jej historia jako prognostyka recesji jest imponująca, zawsze podkreślam, że to silny sygnał, ale nie wyrok. Wymaga on głębszej analizy i uwzględnienia innych czynników.

Mechanizm strachu: Dlaczego rentowności krótkoterminowe przewyższają długoterminowe?

Mechanizm powstawania inwersji jest fascynujący i odzwierciedla oczekiwania inwestorów. Gdy rynek przewiduje spowolnienie gospodarcze i przyszłe obniżki stóp procentowych przez Fed, inwestorzy zaczynają kupować obligacje długoterminowe. Robią to w poszukiwaniu bezpieczeństwa i stabilnych dochodów, wierząc, że ich rentowność spadnie w przyszłości. Zwiększony popyt na długoterminowe obligacje zbija ich rentowność. Jednocześnie, obecna polityka Fed, często utrzymująca wysokie stopy procentowe w celu walki z inflacją, utrzymuje rentowności obligacji krótkoterminowych na wysokim poziomie. To właśnie ta dysproporcja tworzy odwróconą krzywą.

Historia się (nie) powtarza? Jak sprawdził się ten wskaźnik przed poprzednimi recesjami

Historyczna sprawdzalność inwersji krzywej rentowności jako wskaźnika recesji w USA jest niezwykle wysoka. Poprzedzała ona każdą recesję w Stanach Zjednoczonych w ciągu ostatnich kilkudziesięciu lat. To sprawia, że analitycy i inwestorzy traktują ją z ogromną uwagą. Warto jednak pamiętać, że nie jest to zegar, który wskazuje dokładny moment rozpoczęcia kryzysu.

„Inwersja krzywej rentowności nie jest wskaźnikiem idealnym. Od momentu inwersji do rozpoczęcia recesji może minąć wiele miesięcy (nawet do dwóch lat), a w tym czasie rynki akcji potrafią jeszcze notować wzrosty.”

Spread 10Y-2Y: Kluczowa różnica, na którą patrzą analitycy na całym świecie

Najczęściej analizowaną miarą inwersji jest różnica (spread) między rentownością 10-letnich i 2-letnich obligacji skarbowych USA. Kiedy ta wartość staje się ujemna, mówimy o inwersji. To właśnie na ten spread patrzą analitycy na całym świecie, traktując go jako szybki i efektywny wskaźnik kondycji gospodarczej. Ujemna wartość spreadu jest dla mnie zawsze sygnałem do pogłębionej analizy.

Pułapki interpretacyjne: Dlaczego odwrócona krzywa to sygnał, a nie wyrok

Choć inwersja krzywej jest silnym sygnałem, musimy pamiętać o pułapkach interpretacyjnych. Przede wszystkim, nie oznacza ona natychmiastowej recesji. Od momentu inwersji do jej faktycznego rozpoczęcia może minąć wiele miesięcy, a nawet do dwóch lat. W tym czasie rynki akcji potrafią jeszcze notować znaczące wzrosty, co może wprowadzać w błąd. Co więcej, sama "normalizacja" krzywej po okresie inwersji również może być myląca. Statystycznie recesja często zaczyna się właśnie wtedy, gdy krzywa wraca do normalnego kształtu, ponieważ rynek zaczyna wyceniać gwałtowne cięcia stóp przez Fed w odpowiedzi na faktyczne spowolnienie gospodarcze.

Aktualny obraz rynku (Styczeń 2026): Co mówi nam dziś krzywa rentowności w USA?

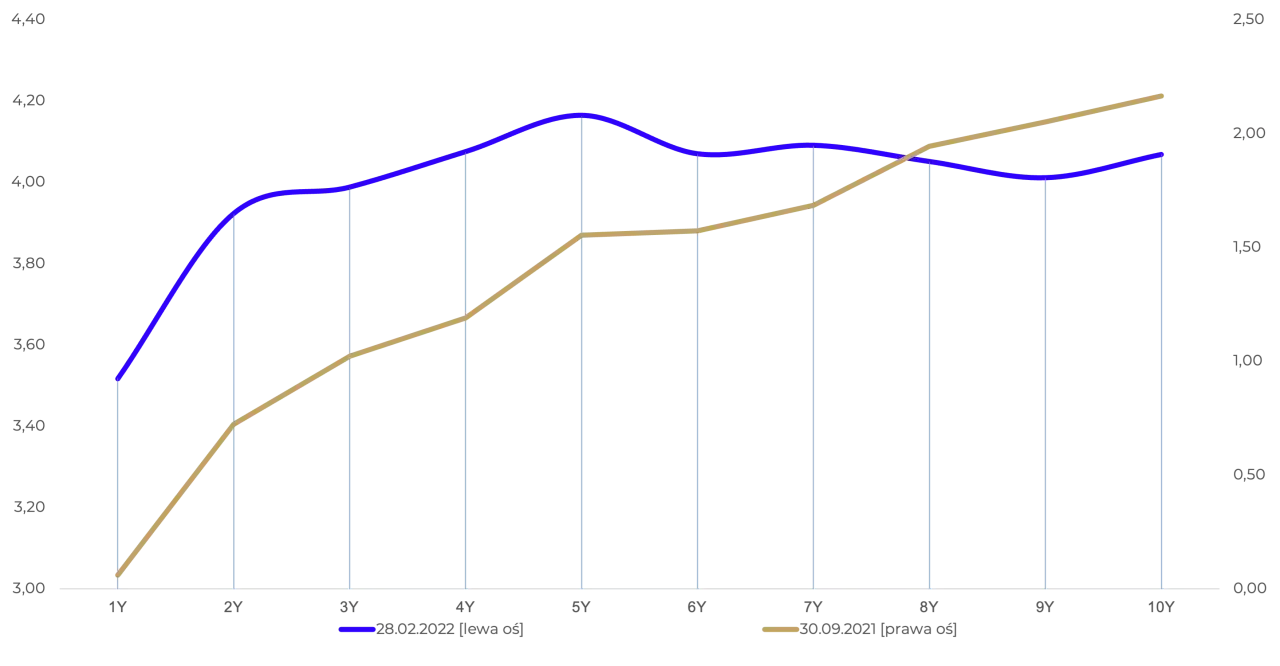

Przechodząc do konkretów i patrząc na aktualną sytuację (styczeń 2026), widzimy, że rentowność 10-letnich obligacji USA oscyluje w okolicach 4.1-4.2%, natomiast rentowność obligacji 2-letnich wynosi około 3.4-3.5%. Oznacza to, że krzywa rentowności ma obecnie normalny, dodatni kształt jest "stroma". To znacząca zmiana po długim okresie inwersji, która rozpoczęła się w lipcu 2022 roku i trwała przez wiele miesięcy.

Koniec inwersji: Analiza obecnego, "normalnego" kształtu krzywej

Obecny, "normalny" kształt krzywej rentowności, który obserwujemy po długotrwałej inwersji, jest zjawiskiem, które wymaga dokładnej interpretacji. Z jednej strony, powrót do stromej krzywej może sugerować, że rynek wierzy w uniknięcie recesji i powrót do stabilnego wzrostu. Z drugiej strony, jak już wspomniałem, historia uczy nas ostrożności. Dla mnie to moment, w którym rynek próbuje odnaleźć równowagę po burzliwym okresie.

Dlaczego powrót do normy może być mylący: Historyczny kontekst "odwracania się" krzywej

Wielu inwestorów z ulgą przyjmuje powrót krzywej do normalnego kształtu po inwersji. Niestety, historia pokazuje, że ten powrót nie zawsze jest pozytywnym sygnałem. Wręcz przeciwnie, statystycznie recesja często zaczynała się właśnie wtedy, gdy krzywa rentowności wracała do normy. Działo się tak, ponieważ rynek zaczynał wyceniać gwałtowne cięcia stóp procentowych przez Fed, które były odpowiedzią na już widoczne spowolnienie gospodarcze. To kluczowa lekcja, którą zawsze mam na uwadze.

Oczekiwania wobec Fed: Jak rynek obligacji wycenia przyszłe decyzje w sprawie stóp procentowych

Kształt krzywej rentowności jest również doskonałym odzwierciedleniem oczekiwań rynku wobec przyszłych decyzji Rezerwy Federalnej dotyczących stóp procentowych. Stroma krzywa może sugerować, że rynek spodziewa się utrzymania stóp na obecnym poziomie lub nawet ich podwyżek w dłuższym terminie. Płaska lub odwrócona krzywa z kolei wskazuje na oczekiwania obniżek stóp w przyszłości. To dla mnie cenne źródło informacji o tym, co rynek myśli o polityce monetarnej.

Jaki wpływ ma krzywa z USA na gospodarkę i inwestycje w Polsce?

Nie można przecenić globalnych reperkusji sygnałów płynących z amerykańskiej krzywej rentowności. Jej wpływ na polską gospodarkę i portfel inwestora jest bezpośredni i znaczący. Jako inwestorzy w Polsce, musimy być świadomi, że to, co dzieje się za oceanem, ma realne przełożenie na nasze lokalne rynki.

Efekt domina: Jak obawy o recesję w USA przenoszą się na GPW i kurs złotego (PLN)

Obawy o recesję w USA, sygnalizowane przez inwersję krzywej rentowności, mogą prowadzić do globalnej awersji do ryzyka, czyli tak zwanego zjawiska "risk-off". W takich warunkach inwestorzy wycofują kapitał z bardziej ryzykownych aktywów, w tym z rynków wschodzących, do których zalicza się Polska. Skutkiem tego jest negatywny wpływ na polską giełdę (GPW), gdzie obserwujemy spadki cen akcji, oraz osłabienie kursu złotego wobec głównych walut, takich jak dolar czy euro. To klasyczny efekt domina, który często obserwuję.

Wpływ na stopy procentowe w Polsce: Czy decyzje Fed ograniczają pole manewru RPP?

Polityka Rezerwy Federalnej, której kierunek jest często antycypowany przez kształt krzywej rentowności, ma również pośredni wpływ na globalny koszt pieniądza. To z kolei ogranicza pole manewru Radzie Polityki Pieniężnej (RPP) w Polsce. Jeśli Fed podnosi stopy, RPP może czuć presję, aby podążać w podobnym kierunku, aby zapobiec odpływowi kapitału i osłabieniu złotego. Ma to bezpośrednie przełożenie na oprocentowanie kredytów w Polsce, wpływając na decyzje zarówno przedsiębiorstw, jak i gospodarstw domowych.

Które sektory na giełdzie są najbardziej wrażliwe na zmiany rentowności?

- Sektor bankowy: Banki to jedne z najbardziej wrażliwych instytucji na zmiany kształtu krzywej rentowności. Stroma krzywa jest dla nich bardzo korzystna, ponieważ banki pożyczają tanio na krótki termin (np. z depozytów) i udzielają kredytów drożej na długi termin (np. kredyty hipoteczne). Taka sytuacja sprzyja ich marżom odsetkowym. Z kolei płaska lub odwrócona krzywa "ściska" te marże, co negatywnie wpływa na zyskowność i perspektywy całego sektora.

- Spółki technologiczne i wzrostowe (growth): Firmy technologiczne i inne spółki wzrostowe, których wyceny opierają się na przyszłych, często odległych zyskach, są szczególnie wrażliwe na koszt kapitału. Spadające rentowności (czyli niższy koszt kapitału) generalnie im sprzyjają, ponieważ dyskontowanie przyszłych przepływów pieniężnych odbywa się po niższej stopie, co zwiększa ich obecną wartość. Wzrost rentowności działa na nie odwrotnie.

Jak wykorzystać wiedzę o krzywej rentowności w praktyce?

Dla mnie, jako inwestora, wiedza o krzywej rentowności to niezwykle cenne narzędzie, które pomaga mi lepiej zrozumieć otoczenie makroekonomiczne i podejmować bardziej świadome decyzje. Nie jest to jednak magiczna kula, która sama wskaże najlepsze inwestycje, ale raczej kompas, który pomaga nawigować po rynkach.

Krzywa rentowności jako element szerszej analizy, a nie jedyna wyrocznia

Zawsze podkreślam, że krzywa rentowności powinna być traktowana jako jeden z wielu wskaźników w szerszej analizie makroekonomicznej i rynkowej. Nigdy nie polegam wyłącznie na jednym sygnale. Łączę ją z analizą danych o inflacji, bezrobociu, aktywności gospodarczej, a także z nastrojami rynkowymi i polityką banków centralnych. Dopiero taka kompleksowa perspektywa pozwala na pełne zrozumienie sytuacji.

Rotacja sektorowa: Jak zachowują się akcje typu "growth" i "value" przy zmianach rentowności

Zmiany rentowności często prowadzą do rotacji sektorowej na giełdzie. Kiedy krzywa jest stroma i oczekuje się wzrostu gospodarczego, często lepiej radzą sobie akcje typu "value" (spółki wartościowe, często z tradycyjnych sektorów, o stabilnych zyskach i niższych wycenach). W okresach spowolnienia lub oczekiwań na obniżki stóp, inwestorzy często zwracają się ku akcjom typu "growth" (spółki technologiczne i wzrostowe), które są bardziej wrażliwe na koszt kapitału. Zrozumienie tych zależności pomaga mi w dostosowywaniu portfela do panujących warunków.

Przeczytaj również: Fundusz Inwestycyjny Zamknięty (FIZ): Co to jest i dla kogo?

Znaczenie dla banków: Dlaczego płaska krzywa to zła wiadomość dla sektora finansowego

Wracając do sektora bankowego, płaska lub odwrócona krzywa rentowności to zawsze zła wiadomość. Jak już wspomniałem, "ściska" ona marże odsetkowe banków, ponieważ różnica między oprocentowaniem depozytów (krótki termin) a kredytów (długi termin) maleje lub staje się ujemna. To bezpośrednio ogranicza ich zyskowność i może prowadzić do spadków cen akcji banków. Dlatego, analizując perspektywy tego sektora, zawsze bacznie obserwuję kształt krzywej.