Inwestowanie w fundusze inwestycyjne to dla wielu Polaków atrakcyjna ścieżka do pomnażania kapitału. Jednak zanim zdecydujesz się ulokować swoje oszczędności, kluczowe jest zrozumienie, jakich realnych zysków możesz oczekiwać i od czego one zależą. Jako Patryk Kowalczyk, z mojego doświadczenia wiem, że rynek funduszy jest dynamiczny i oferuje szerokie spektrum możliwości od wysokiego potencjału wzrostu po stabilniejsze, choć niższe, stopy zwrotu. W tym artykule szczegółowo wyjaśnię, co wpływa na Twój końcowy wynik, analizując kluczowe czynniki, takie jak rodzaj funduszu, ryzyko, koszty i podatki. Dzięki konkretnym danym liczbowym i przykładom, pomogę Ci zrozumieć opłacalność tej formy oszczędzania i podjąć świadome decyzje inwestycyjne.

Zyski z funduszy inwestycyjnych w Polsce: Ile realnie możesz zarobić i od czego to zależy?

- Potencjał zysku z funduszy jest zróżnicowany: od wysokich, dwucyfrowych stóp zwrotu w funduszach akcyjnych (nawet ponad 20% w hossie) po stabilniejsze, choć niższe zyski z funduszy dłużnych (np. >5% w 2025 r.).

- Na ostateczny zysk wpływają kluczowe czynniki: rodzaj funduszu i związane z nim ryzyko, horyzont inwestycyjny, koniunktura gospodarcza, a także koszty i opłaty.

- Koszty inwestycji obejmują opłatę za zarządzanie (do 2% rocznie) oraz prowizje (dystrybucyjne, umorzeniowe), które pomniejszają realny zysk.

- Zyski z funduszy podlegają 19% podatkowi Belki, który od 2024 roku rozlicza samodzielnie inwestor na podstawie PIT-8C, z możliwością kompensacji zysków i strat.

- Fundusze parasolowe pozwalają na legalne odroczenie płatności podatku do momentu całkowitego wyjścia z inwestycji.

- Długi horyzont inwestycyjny i dywersyfikacja portfela to kluczowe strategie maksymalizujące potencjalne zyski i zarządzające ryzykiem.

Zysk to nie loteria: Od czego zależy Twój końcowy wynik?

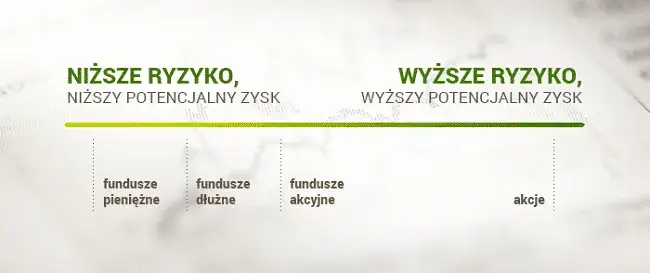

Z mojego punktu widzenia, ostateczny zysk z funduszy inwestycyjnych nie jest przypadkowy, lecz zależy od wielu wzajemnie powiązanych czynników. Zrozumienie ich jest absolutnie kluczowe dla każdego inwestora. Oto najważniejsze z nich:- Rodzaj funduszu i poziom ryzyka: To podstawowa zasada im wyższy potencjalny zysk, tym wyższe ryzyko. Fundusze akcyjne oferują najwyższy potencjał, ale i największą zmienność, co oznacza, że w krótkim terminie możesz zarówno dużo zyskać, jak i dużo stracić. Fundusze dłużne są bezpieczniejsze, ale generują niższe, choć bardziej stabilne zyski.

- Horyzont inwestycyjny: Czas to Twój sprzymierzeniec, szczególnie w przypadku funduszy akcyjnych. Dłuższy horyzont pozwala przetrwać rynkowe wahania i zwiększa prawdopodobieństwo osiągnięcia satysfakcjonujących wyników. Krótkoterminowe spekulacje są obarczone znacznie większym ryzykiem.

- Koniunktura gospodarcza i stopy procentowe: Wyniki funduszy są silnie zależne od ogólnej sytuacji na rynkach. Na przykład, spadek stóp procentowych zazwyczaj prowadzi do wzrostu cen obligacji o stałym oprocentowaniu, co przekłada się na zyski funduszy dłużnych. Hossa na giełdzie sprzyja funduszom akcyjnym.

- Koszty i opłaty: To często niedoceniany, ale bardzo ważny czynnik. Zysk inwestora jest zawsze pomniejszany o różnego rodzaju opłaty, które zostaną szczegółowo omówione w dalszej części artykułu. Pamiętaj, że nawet niewielka różnica w opłatach może mieć duży wpływ na Twój realny zysk w długim terminie.

- Dywersyfikacja: Rozłożenie inwestycji na różne klasy aktywów, rynki czy typy funduszy to nic innego jak zarządzanie ryzykiem. Nie wkładaj wszystkich jajek do jednego koszyka to stara, ale wciąż aktualna zasada, która pomaga chronić portfel przed nadmiernymi stratami.

Realistyczne oczekiwania vs. obietnice bez pokrycia: Jak nie dać się zwieść?

W świecie inwestycji często spotykamy się z kuszącymi obietnicami szybkich i wysokich zysków. Jako doświadczony inwestor, zawsze podkreślam: historyczne stopy zwrotu nie są gwarancją przyszłych wyników. To kluczowa zasada, o której musisz pamiętać. Realistyczne podejście do inwestowania w fundusze oznacza unikanie obietnic niemożliwych do spełnienia i dogłębne zrozumienie ryzyka związanego z każdą inwestycją. Rynek finansowy jest zmienny, a przeszłe sukcesy niekoniecznie przełożą się na przyszłość. Zawsze analizuj prospekty informacyjne i zwracaj uwagę na to, co mówią o ryzyku, a nie tylko o potencjalnych zyskach.

Potencjał zysku w zależności od strategii: Przegląd typów funduszy

Różne typy funduszy inwestycyjnych oferują odmienny potencjał zysku, który jest ściśle związany z poziomem ryzyka, jaki jesteś gotów podjąć. Przyjrzyjmy się bliżej najpopularniejszym kategoriom i ich historycznym wynikom.

Fundusze akcyjne: Szansa na dwucyfrowe zyski w zamian za wyższe ryzyko

Fundusze akcyjne to te, które lokują większość swoich środków w akcje spółek. Charakteryzują się najwyższym potencjałem zysku, ale i najwyższym ryzykiem. W okresach hossy, takich jak w 2025 roku, potrafiły przynosić stopy zwrotu przekraczające 20%. Fundusze akcji małych i średnich spółek do końca września 2025 roku osiągnęły średnio ponad 23% zysku, a liderzy w tej kategorii mogli wypracować zyski rzędu nawet 62%. W perspektywie długoterminowej, dla funduszy stabilnych spółek dywidendowych, możemy mówić o rocznych stopach zwrotu rzędu 7-12%. Pamiętaj jednak, że w okresach bessy straty mogą być równie znaczące.

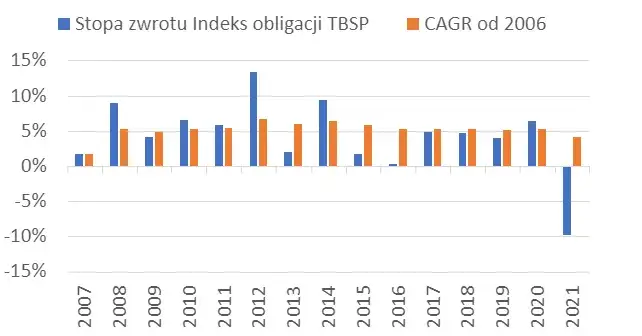

Fundusze obligacji: Bezpieczna przystań czy ochrona przed inflacją?

Fundusze obligacji są uważane za bezpieczniejszą opcję, oferującą niższe, ale bardziej stabilne zyski. Są dobrym wyborem dla inwestorów ceniących bezpieczeństwo kapitału i przewidywalność.- Fundusze dłużne krótkoterminowe: W 2025 roku przyniosły średni zysk powyżej 5%, co było wynikiem przewyższającym oprocentowanie większości lokat bankowych i często również inflację. To sprawia, że są atrakcyjną alternatywą dla tradycyjnych depozytów.

- Fundusze dłużne długoterminowe (skarbowe): W scenariuszu spadku rentowności obligacji, potencjalne stopy zwrotu w 2025 roku mogły sięgać 8-10%. Ich wyniki są silnie skorelowane ze zmianami stóp procentowych.

- Fundusze obligacji korporacyjnych: W ciągu ostatniego roku (do początku 2026) przyniosły średnio 8,2% zysku. Inwestują w obligacje emitowane przez przedsiębiorstwa, co wiąże się z nieco wyższym ryzykiem niż obligacje skarbowe, ale i potencjalnie wyższym zyskiem.

Fundusze mieszane: Złoty środek dla niezdecydowanych inwestorów

Fundusze mieszane stanowią kompromis między ryzykiem a potencjalnym zyskiem, łącząc w sobie zarówno akcje, jak i obligacje. Ich proporcje są zależne od strategii funduszu. Fundusze stabilnego wzrostu (około 30% akcji) i zrównoważone (około 50% akcji) w dobrych warunkach rynkowych mogą przynosić zyski przekraczające 3%. Są to dobre rozwiązania dla osób, które chcą skorzystać z potencjału wzrostu akcji, ale jednocześnie zależy im na większej stabilności niż w czystych funduszach akcyjnych.

Fundusze surowców i metali szlachetnych: Czy rekordy z 2025 roku mogą się powtórzyć?

Fundusze metali szlachetnych, takie jak złoto czy srebro, w 2025 roku były absolutnym liderem, odnotowując rekordowe, trzycyfrowe stopy zwrotu w niektórych przypadkach (np. fundusze srebra +150-200%, złota +150-190%). Był to wyjątkowy okres. Jednak na 2026 rok eksperci prognozują wysokie ryzyko korekty i pęknięcia bańki spekulacyjnej w tym segmencie. To doskonały przykład, jak szybko może zmienić się koniunktura i jak ważne jest ostrożne podejście do inwestycji, które zanotowały tak spektakularne wzrosty.

Konkretne liczby na stole: Przykładowe stopy zwrotu z polskiego rynku

Patrząc na dane historyczne, możemy wyciągnąć cenne wnioski na temat potencjału zysku z funduszy inwestycyjnych w Polsce. Pamiętajmy jednak, że są to wyniki z przeszłości i nie stanowią gwarancji na przyszłość.

Jak wyglądały historyczne zyski funduszy akcji polskich? Analiza ostatnich lat

Polskie fundusze akcji potrafią zaskoczyć, szczególnie w okresach dynamicznego wzrostu gospodarczego. W 2025 roku, kiedy na polskiej giełdzie panowała hossa, stopy zwrotu przekraczały 20%. Co więcej, fundusze małych i średnich spółek, które są bardziej wrażliwe na zmiany koniunktury, osiągały nawet 62% zysku. To pokazuje, jaki potencjał drzemie w tym segmencie rynku. Warto również wspomnieć, że w długoterminowej perspektywie, roczne stopy zwrotu dla funduszy stabilnych spółek dywidendowych utrzymywały się na poziomie 7-12%, co jest wynikiem bardzo satysfakcjonującym.

Ile można było zarobić na stabilnych funduszach dłużnych (skarbowych i korporacyjnych)?

Fundusze dłużne, choć mniej spektakularne, oferują stabilność i często przewyższają tradycyjne formy oszczędzania. W 2025 roku fundusze dłużne krótkoterminowe przyniosły średnio ponad 5% zysku. To wynik, który w wielu przypadkach przekroczył inflację i oprocentowanie lokat bankowych. Fundusze dłużne długoterminowe (skarbowe), w scenariuszu spadku rentowności obligacji, mogły osiągnąć 8-10% zysku. Natomiast fundusze obligacji korporacyjnych w ciągu ostatniego roku przyniosły średnio 8,2% zysku, co świadczy o ich atrakcyjności w porównaniu do innych instrumentów dłużnych.

Porównanie wyników: Jak fundusze wypadają na tle lokat bankowych i inflacji?

Kiedy porównujemy stopy zwrotu funduszy z oprocentowaniem lokat bankowych i poziomem inflacji, często okazuje się, że fundusze, zwłaszcza dłużne, oferują znacznie lepsze wyniki. Fundusze dłużne krótkoterminowe w 2025 roku wyraźnie przewyższyły oprocentowanie lokat bankowych i skutecznie chroniły kapitał przed utratą wartości spowodowaną inflacją. To pokazuje, że fundusze mogą być skutecznym narzędziem do realnego pomnażania oszczędności, a nie tylko ich przechowywania. Oczywiście, zawsze należy pamiętać o ryzyku, które w przypadku funduszy jest wyższe niż na lokacie bankowej.

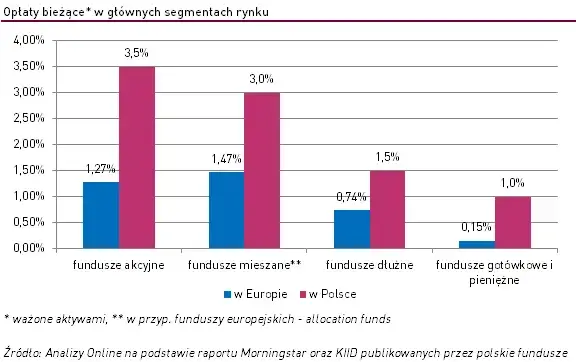

Ciche "koszty sukcesu": Co pomniejsza Twój zysk z inwestycji?

Wielu inwestorów skupia się wyłącznie na potencjalnych zyskach, zapominając o kosztach, które znacząco wpływają na realny wynik inwestycji. Z mojego doświadczenia wiem, że dokładne zrozumienie opłat jest tak samo ważne, jak analiza potencjalnych stóp zwrotu.

Opłata za zarządzanie: Stały koszt, o którym musisz pamiętać

Opłata za zarządzanie to podstawowy koszt w funduszach inwestycyjnych. Jest to procent od wartości aktywów funduszu, pobierany regularnie (zazwyczaj rocznie) i niezależnie od tego, czy fundusz osiągnął zysk, czy stratę. W Polsce maksymalna wysokość tej opłaty wynosi 2% rocznie. Pamiętaj, że ta opłata jest już wliczona w wycenę jednostek uczestnictwa, więc nie otrzymujesz osobnej faktury, ale jest ona realnie pomniejszana z Twojego zysku. Im niższa opłata za zarządzanie, tym więcej pieniędzy zostaje w Twojej kieszeni.

Prowizje i inne opłaty: Ukryte pułapki w tabelach opłat i prowizji

Oprócz opłaty za zarządzanie, możesz natknąć się na inne rodzaje opłat, które również pomniejszą Twój zysk. Warto zwrócić uwagę na:

- Opłaty dystrybucyjne (wejściowe): Pobierane są przy zakupie jednostek uczestnictwa funduszu. Mogą wynosić od ułamka procenta do kilku procent wartości inwestycji.

- Opłaty umorzeniowe (wyjściowe): Pobierane są przy sprzedaży jednostek uczestnictwa. Często maleją wraz z długością okresu inwestycji, zachęcając do dłuższego trzymania środków.

- Opłaty za konwersję: Naliczane są przy przenoszeniu środków między subfunduszami w ramach tego samego towarzystwa funduszy inwestycyjnych (TFI).

Zawsze zalecam dokładne zapoznanie się z tabelami opłat i prowizji przed podjęciem decyzji inwestycyjnej. To pozwoli uniknąć nieprzyjemnych niespodzianek.

Podatek Belki (19%): Ile realnie zostanie w Twojej kieszeni?

Zyski z funduszy inwestycyjnych w Polsce są objęte 19% podatkiem od zysków kapitałowych, powszechnie znanym jako podatek Belki. Jest to istotny element, który musisz uwzględnić przy kalkulacji realnego zysku z inwestycji. Oznacza to, że jeśli zarobisz 1000 zł, to 190 zł trafi do urzędu skarbowego. Warto jednak wiedzieć, że od 2024 roku wprowadzono pewne zmiany w sposobie jego rozliczania, które mogą być dla Ciebie korzystne.

Jak nowe przepisy podatkowe (od 2024 r.) wpływają na Twoje zarobki?

Zmiany w przepisach podatkowych, które weszły w życie od 2024 roku, mają znaczący wpływ na sposób rozliczania zysków z funduszy inwestycyjnych. Moim zdaniem, są to zmiany korzystne dla inwestorów, dające większą elastyczność.

Koniec z automatycznym poborem: Teraz sam rozliczasz zysk w PIT-38

Przed 2024 rokiem to towarzystwa funduszy inwestycyjnych (TFI) automatycznie pobierały podatek Belki i odprowadzały go do urzędu skarbowego. Od 2024 roku ten obowiązek spoczywa na Tobie, inwestorze. Otrzymasz od TFI informację PIT-8C, na której znajdziesz dane o swoich zyskach i stratach. Na jej podstawie samodzielnie składasz zeznanie roczne PIT-38. To wymaga większej uwagi, ale otwiera też nowe możliwości, o których zaraz powiem.

Kompensacja zysków i strat: Jak możesz zapłacić niższy podatek?

Jedną z najważniejszych zmian jest możliwość kompensowania (łączenia) zysków i strat z różnych funduszy oraz innych inwestycji kapitałowych (np. akcji) w jednym roku podatkowym. Oznacza to, że jeśli na jednym funduszu zarobiłeś, a na innym straciłeś, możesz te straty odliczyć od zysków, zmniejszając podstawę opodatkowania. Co więcej, jeśli Twoja strata przewyższa zyski w danym roku, możesz ją rozliczać przez 5 kolejnych lat, co pozwala na obniżenie podatku w przyszłości. To naprawdę potężne narzędzie optymalizacji podatkowej.

Potęga funduszy parasolowych: Jak legalnie odroczyć płatność podatku?

Fundusze parasolowe to niezwykle przydatne narzędzie dla długoterminowych inwestorów. Ich mechanizm działania jest prosty, ale bardzo efektywny: przenoszenie środków (zamiana jednostek) pomiędzy subfunduszami w ramach tego samego funduszu parasolowego nie rodzi obowiązku podatkowego. Podatek płaci się dopiero w momencie całkowitego wyjścia z "parasola", czyli sprzedaży wszystkich jednostek. To pozwala na legalne odroczenie płatności podatku, co jest szczególnie korzystne, ponieważ środki, które inaczej trafiłyby do urzędu skarbowego, mogą dłużej pracować na Twój zysk. To jest moim zdaniem jedna z najlepszych strategii dla inwestorów długoterminowych.

Klucz do maksymalizacji zysków: Trzy filary mądrego inwestowania

Osiągnięcie satysfakcjonujących zysków z funduszy inwestycyjnych to nie tylko kwestia wyboru odpowiedniego funduszu, ale także przyjęcia właściwej strategii. Oto trzy filary, na których opiera się mądre inwestowanie.

Horyzont inwestycyjny: Dlaczego czas to Twój największy sojusznik?

Długi horyzont inwestycyjny jest absolutnie kluczowy dla maksymalizacji zysków, szczególnie w przypadku funduszy akcyjnych. Rynek akcji jest zmienny, a krótkoterminowe wahania mogą być znaczące. Jednak w dłuższym okresie, na przykład 5, 10 czy 15 lat, rynek ma tendencję do wzrostu, a krótkoterminowe spadki są często niwelowane. Dłuższy czas pozwala przetrwać rynkowe turbulencje, skorzystać z efektu procentu składanego i zwiększa prawdopodobieństwo osiągnięcia satysfakcjonujących wyników. Nie próbuj "łowić" szybkich zysków to rzadko się udaje.

Dywersyfikacja: Nie wkładaj wszystkich jajek do jednego koszyka

Zasada dywersyfikacji jest jedną z najważniejszych w inwestowaniu. Polega ona na rozłożeniu inwestycji na różne klasy aktywów (np. akcje, obligacje, surowce), rynki (Polska, Europa, USA) lub typy funduszy. Dywersyfikacja pomaga zarządzać ryzykiem jeśli jeden segment rynku radzi sobie słabo, inne mogą kompensować te straty. Chroni to portfel przed nadmiernymi stratami w przypadku słabych wyników jednego z segmentów i zwiększa stabilność Twojej inwestycji. Nigdy nie polegaj na jednym aktywie czy jednym funduszu.

Zrozumienie cyklu koniunkturalnego: Kiedy kupować, a kiedy zachować ostrożność?

Zrozumienie cyklu koniunkturalnego, czyli naturalnych faz wzrostu i spowolnienia gospodarki, może znacząco pomóc w podejmowaniu decyzji inwestycyjnych. Świadomość, czy jesteśmy w fazie hossy (wzrostu), czy bessy (spadku), może wpływać na to, kiedy warto zwiększyć ekspozycję na ryzyko (np. inwestując w akcje), a kiedy zachować ostrożność i przesunąć środki do bezpieczniejszych aktywów (np. obligacji). Nie jest to łatwe do przewidzenia, ale świadomość tych cykli pozwala na bardziej przemyślane zarządzanie portfelem.

Perspektywy na 2026 rok: Gdzie eksperci upatrują największych szans na zysk?

Patrząc w przyszłość, na 2026 rok, eksperci rynkowi przedstawiają swoje prognozy, które mogą pomóc w kształtowaniu strategii inwestycyjnych. Pamiętajmy, że są to tylko prognozy, ale dają nam pewien obraz potencjalnych kierunków.

Czy hossa na polskiej giełdzie będzie kontynuowana?

Po dynamicznym 2025 roku, na polskim rynku akcji na 2026 rok panuje umiarkowany optymizm. Oczekuje się kontynuacji wzrostów, choć prawdopodobnie w wolniejszym tempie niż w poprzednim roku. Eksperci prognozują przesunięcie zainteresowania inwestorów z największych spółek (blue chipów) w stronę małych i średnich spółek (tzw. sWIG80 i mWIG40), które mogą szczególnie skorzystać na ożywieniu gospodarczym i poprawie nastrojów konsumenckich. To może być szansa dla funduszy specjalizujących się w tym segmencie.

Jakie perspektywy rysują się przed rynkiem obligacji w Polsce?

Rynek obligacji w Polsce nadal jest postrzegany jako atrakcyjny na 2026 rok. Szczególnie dobrze mogą sobie radzić strategie uniwersalne, łączące papiery skarbowe i korporacyjne. Fundusze dłużne powinny nadal przynosić wyniki przewyższające inflację i oprocentowanie depozytów bankowych, choć prawdopodobnie będą one niższe niż w rekordowym 2025 roku. Warto jednak zwrócić uwagę na ryzyko związane z sytuacją finansów publicznych w Polsce, które może wpłynąć na rentowność obligacji skarbowych.Przeczytaj również: Mieszkanie inwestycyjne: co to znaczy i jak zacząć zarabiać?

Potencjalne ryzyka: Co może pokrzyżować plany inwestorów w nadchodzących miesiącach?

Każda inwestycja wiąże się z ryzykiem, a rok 2026 nie jest wyjątkiem. Kluczowe ryzyka, które mogą wpłynąć na wyniki inwestycji, to przede wszystkim ryzyko dużej korekty na rynku metali szlachetnych po rekordowym 2025 roku, co może dotknąć fundusze inwestujące w złoto czy srebro. Dodatkowo, sytuacja finansów publicznych w Polsce może wpłynąć na rynek obligacji, zwiększając zmienność. Ogólnie rzecz biorąc, zmienność rynkowa zawsze jest czynnikiem, który należy brać pod uwagę i być na nią przygotowanym, niezależnie od ogólnych prognoz.