Otwarty Fundusz Emerytalny: kluczowe informacje o jego roli, funkcjonowaniu i dziedziczeniu środków

- OFE to część II filaru polskiego systemu emerytalnego, która gromadzi i inwestuje część obowiązkowej składki emerytalnej, głównie w akcje.

- Obecnie członkostwo w OFE jest dobrowolne, a decyzję o przekazywaniu składek można zmienić w tzw. okienkach transferowych, które pojawiają się co cztery lata.

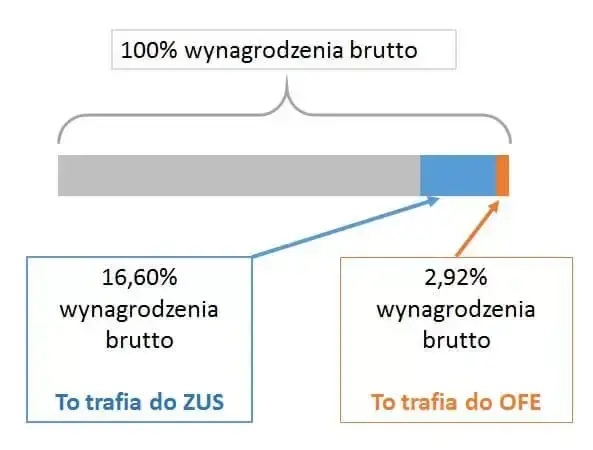

- Dla członków OFE składka emerytalna jest dzielona: 12,22% trafia na konto w ZUS (I filar), 4,38% na subkonto w ZUS (II filar), a 2,92% do wybranego OFE (II filar).

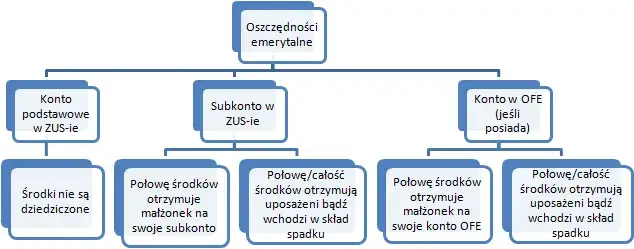

- Środki zgromadzone zarówno w OFE, jak i na subkoncie w ZUS, podlegają dziedziczeniu, co stanowi istotną różnicę w porównaniu do I filaru ZUS.

- Mechanizm "suwaka bezpieczeństwa" chroni oszczędności w OFE, stopniowo przenosząc je na subkonto w ZUS na 10 lat przed emeryturą.

- Stan swojego konta w OFE oraz przynależność do funduszu najłatwiej sprawdzić za pośrednictwem Platformy Usług Elektronicznych (PUE) ZUS.

OFE w pigułce: Prosta definicja dla każdego

Otwarty Fundusz Emerytalny (OFE) to nic innego jak instytucja finansowa, która stanowiła kiedyś centralny element drugiego filaru polskiego systemu emerytalnego. Jej głównym zadaniem jest gromadzenie i pomnażanie części obowiązkowej składki emerytalnej, którą każdy z nas odprowadza. Środki te są następnie inwestowane na rynku kapitałowym, a ich lwią część stanowią akcje spółek. Celem jest oczywiście zwiększenie wartości naszych przyszłych świadczeń.

Historia OFE: Od obowiązkowego filaru do dobrowolnego wyboru

Historia OFE w Polsce rozpoczęła się w 1999 roku, kiedy to w ramach reformy systemu emerytalnego stały się one obowiązkowym elementem dla osób urodzonych po 1968 roku. Był to czas, gdy wielu z nas musiało podjąć decyzję o wyborze funduszu. Jednak w 2014 roku nastąpiła znacząca zmiana. Rząd przeprowadził reformę, która sprawiła, że członkostwo w OFE stało się w pełni dobrowolne. Od tego momentu osoby wchodzące na rynek pracy mają cztery miesiące na podjęcie decyzji, czy chcą, aby część ich składki trafiała do OFE. Dla pozostałych ubezpieczonych, możliwość zmiany decyzji lub przystąpienia do funduszu pojawia się cyklicznie, co cztery lata, w ramach tzw. okienek transferowych.

Miejsce OFE w systemie emerytalnym: Jaką część Twojej emerytury stanowi?

Zrozumienie, jak składka emerytalna jest dzielona, to podstawa. Cała składka wynosi 19,52% podstawy wymiaru. Jeśli jesteś członkiem OFE, ta kwota jest rozdzielana w następujący sposób: 12,22% trafia na Twoje indywidualne konto w ZUS, co stanowi pierwszy filar. Kolejne 4,38% zasila Twoje subkonto w ZUS, będące częścią drugiego filara. Pozostałe 2,92% jest przekazywane do wybranego przez Ciebie Otwartego Funduszu Emerytalnego, również w ramach drugiego filara. Warto pamiętać, że osoby, które nie zdecydowały się na członkostwo w OFE, całą składkę z drugiego filara (czyli 7,3%) gromadzą na subkoncie w ZUS.

Jak działają OFE? Poznaj kluczowe mechanizmy

Droga Twojej składki: Ile pieniędzy i gdzie trafia co miesiąc?

Wyobraź sobie, że co miesiąc część Twojego wynagrodzenia, dokładnie 19,52% podstawy wymiaru, wyrusza w podróż, aby zasilić Twoją przyszłą emeryturę. Ta podróż ma ściśle określoną trasę. Największa część, bo aż 12,22%, trafia na Twoje indywidualne konto w ZUS, tworząc tak zwany pierwszy filar. Następnie 4,38% jest kierowane na Twoje subkonto w ZUS, a pozostałe 2,92% zasila wybrany przez Ciebie Otwarty Fundusz Emerytalny. To właśnie te 2,92% są inwestowane na rynku kapitałowym. Jeśli jednak nie zdecydowałeś się na OFE, całe 7,3% z drugiego filara trafia na Twoje subkonto w ZUS. To kluczowe, aby wiedzieć, gdzie dokładnie trafiają Twoje pieniądze.

W co inwestują fundusze? Zrozum, jak pomnażane są Twoje oszczędności

Środki zgromadzone w OFE nie leżą bezczynnie. Są one aktywnie inwestowane na rynku kapitałowym, a głównym instrumentem inwestycyjnym są akcje. Po reformie z 2014 roku funduszom zakazano inwestowania w obligacje skarbowe, co znacząco zmieniło ich profil ryzyka i strategię. Od tego czasu OFE mają narzucony wysoki udział akcji w portfelu, co ma na celu potencjalnie wyższe zyski, ale wiąże się również z większym ryzykiem. To właśnie dzięki tym inwestycjom Twoje oszczędności mają szansę rosnąć.

Na czym polega ryzyko inwestycyjne w OFE?

Skoro OFE inwestują głównie w akcje, naturalnie pojawia się ryzyko inwestycyjne. Wyniki funduszy są silnie uzależnione od koniunktury na giełdzie. Oznacza to, że w okresach hossy, kiedy rynek rośnie, Twoje środki mogą szybko zyskiwać na wartości. Jednak w czasach bessy, czyli spadków na giełdzie, wartość zgromadzonych oszczędności może również maleć. To ważne, aby mieć świadomość tej zmienności, planując swoją przyszłość emerytalną.

Suwak bezpieczeństwa: Jak państwo chroni Twoje środki przed emeryturą?

Aby chronić oszczędności zgromadzone w OFE przed nadmiernym ryzykiem rynkowym w okresie bezpośrednio poprzedzającym emeryturę, wprowadzono mechanizm nazywany "suwakiem bezpieczeństwa". Uruchamia się on automatycznie na 10 lat przed osiągnięciem przez Ciebie wieku emerytalnego. Na czym polega? Co miesiąc, stopniowo, środki z Twojego rachunku w OFE są transferowane na Twoje subkonto w ZUS. W momencie uruchomienia "suwaka", ZUS zaprzestaje również odprowadzania nowych składek do OFE. Celem jest zabezpieczenie zgromadzonych pieniędzy, przenosząc je z bardziej ryzykownego środowiska giełdowego do bezpieczniejszego subkonta w ZUS, gdzie podlegają one waloryzacji.OFE kontra subkonto ZUS: Główne różnice i co to oznacza dla Ciebie?

Inwestycje kontra waloryzacja: Gdzie Twoje pieniądze mogą zyskać więcej?

Kiedy mówimy o OFE i subkoncie ZUS, kluczową różnicą jest sposób pomnażania środków. W OFE Twoje pieniądze są aktywnie inwestowane na rynku kapitałowym, głównie w akcje. To oznacza potencjalnie wyższe zyski, ale jednocześnie wiąże się z ryzykiem inwestycyjnym wartość środków może zarówno rosnąć, jak i spadać w zależności od koniunktury giełdowej. Z kolei środki zgromadzone na subkoncie w ZUS podlegają waloryzacji. Jest to mechanizm bezpieczniejszy, ponieważ waloryzacja nie może być ujemna, co chroni kapitał przed stratami. Jednakże, potencjalne zyski z waloryzacji mogą być niższe niż te osiągane przez dobrze zarządzane OFE w sprzyjających warunkach rynkowych. Wybór między tymi opcjami to zawsze kompromis między bezpieczeństwem a potencjalnym zyskiem.

Kwestia dziedziczenia: Dlaczego OFE i subkonto ZUS to Twój prywatny majątek?

To jest jeden z najważniejszych aspektów, który odróżnia OFE i subkonto ZUS od środków zgromadzonych w pierwszym filarze ZUS. Środki zgromadzone zarówno w Otwartym Funduszu Emerytalnym, jak i na subkoncie w ZUS, podlegają dziedziczeniu. Oznacza to, że w przypadku Twojej śmierci, pieniądze te nie przepadają, lecz stają się częścią Twojego prywatnego majątku. Zasady są dość jasne: połowa środków z okresu wspólności majątkowej trafia do Twojego współmałżonka na jego rachunek/subkonto. Pozostała część jest przekazywana osobom uposażonym, które wskazałeś w funduszu, lub Twoim spadkobiercom, zgodnie z przepisami prawa spadkowego. Warto jednak pamiętać, że wypłata odziedziczonych środków podlega 19% zryczałtowanemu podatkowi dochodowemu.

Elastyczność wyboru: Czym jest okienko transferowe i kiedy możesz podjąć decyzję?

Okienko transferowe to nic innego jak cykliczny, odbywający się co cztery lata okres, w którym ubezpieczeni mają możliwość podjęcia decyzji dotyczącej ich przyszłej emerytury. To właśnie wtedy możesz zdecydować, czy chcesz, aby część Twojej składki emerytalnej trafiała do OFE, czy też wolisz, aby całość była gromadzona na subkoncie w ZUS. Ostatnie takie okienko miało miejsce w 2024 roku, a następne planowane jest na 2028 rok. To ważny moment, aby świadomie ocenić swoją sytuację i podjąć decyzję, która najlepiej odpowiada Twoim potrzebom i tolerancji na ryzyko.

Zarządzanie OFE: Jak sprawdzić konto i wskazać dziedziców?

Jak sprawdzić, czy należysz do OFE i ile masz środków na koncie?

Sprawdzenie przynależności do OFE oraz stanu zgromadzonych środków jest dziś prostsze niż kiedykolwiek. Najłatwiejszym sposobem jest zalogowanie się na Platformę Usług Elektronicznych (PUE) ZUS. Tam, w zakładce dotyczącej Twojego konta ubezpieczonego, znajdziesz wszystkie niezbędne informacje, w tym dane o Twoim OFE i aktualną wartość zgromadzonych środków. Dodatkowo, każdy fundusz emerytalny ma obowiązek raz w roku przesłać swoim członkom szczegółową informację o stanie ich rachunku, co jest kolejnym źródłem danych.

Zmiana funduszu OFE: Kiedy i jak możesz to zrobić?

Jeśli już należysz do OFE, ale z jakiegoś powodu chciałbyś zmienić fundusz na inny, masz taką możliwość. Zmiana funduszu OFE jest możliwa, ale odbywa się w ramach tych samych okienek transferowych, o których wspominałem wcześniej. To właśnie w tych czteroletnich cyklach możesz nie tylko zdecydować o przynależności do OFE, ale także o wyborze konkretnego funduszu, który Twoim zdaniem najlepiej zarządza środkami.

Jak wskazać osoby uposażone do dziedziczenia środków?

Aby zapewnić, że w przypadku Twojej śmierci środki zgromadzone w OFE trafią do wskazanych przez Ciebie osób, konieczne jest wskazanie osób uposażonych. Możesz to zrobić bezpośrednio w swoim funduszu emerytalnym. Wskazanie uposażonych pozwala na szybszą i bardziej precyzyjną wypłatę środków, zgodnie z Twoją wolą, omijając często skomplikowaną i długotrwałą procedurę spadkową. To ważny krok w planowaniu sukcesji Twoich oszczędności emerytalnych.

Dziedziczenie środków z OFE i subkonta ZUS: Kompletny przewodnik

Kto ma prawo do pieniędzy po zmarłym członku OFE?

Kwestia dziedziczenia środków z OFE i subkonta ZUS jest niezwykle istotna i często budzi wiele pytań. Jak już wspomniałem, te środki są dziedziczone, co stanowi ich dużą zaletę. W przypadku śmierci członka OFE lub osoby posiadającej subkonto w ZUS, podział następuje według określonych zasad. Połowa środków zgromadzonych w okresie trwania wspólności majątkowej małżeńskiej trafia na rachunek lub subkonto współmałżonka. Pozostała część jest wypłacana osobom uposażonym, które zmarły wskazał za życia w funduszu. Jeśli takich osób nie było, środki te wchodzą w skład masy spadkowej i są dziedziczone przez spadkobierców ustawowych lub testamentowych. Pamiętaj, że środki z I filara ZUS (główne konto) co do zasady nie podlegają dziedziczeniu.Procedura wypłaty środków: Jakie dokumenty są potrzebne i gdzie się zgłosić?

Procedura wypłaty odziedziczonych środków z OFE i subkonta ZUS wymaga kilku kroków i zgromadzenia odpowiednich dokumentów. Oto, jak to zazwyczaj wygląda:

- Zgłoszenie do ZUS: W pierwszej kolejności należy zgłosić się do Zakładu Ubezpieczeń Społecznych. ZUS ustali, czy zmarły posiadał subkonto oraz czy były zgromadzone środki w OFE. W tym celu potrzebne będą dokumenty takie jak: akt zgonu, dokument tożsamości osoby ubiegającej się o wypłatę oraz dokumenty potwierdzające prawo do dziedziczenia (np. prawomocne postanowienie sądu o stwierdzeniu nabycia spadku lub akt poświadczenia dziedziczenia).

- Informacja z ZUS: Po ustaleniu uprawnionych, ZUS informuje o tym OFE, w którym zmarły posiadał rachunek.

- Zgłoszenie do OFE: Następnie należy zgłosić się bezpośrednio do konkretnego Otwartego Funduszu Emerytalnego, w którym zmarły był członkiem. Fundusz będzie wymagał podobnych dokumentów, co ZUS, a także ewentualnie oświadczenia o wskazaniu osób uposażonych, jeśli takie były.

- Wypłata środków: Po weryfikacji dokumentów i ustaleniu uprawnionych, OFE i ZUS dokonują wypłaty środków. Należy pamiętać, że od wypłaconych kwot zostanie pobrany 19% zryczałtowany podatek dochodowy.

Warto zawsze skontaktować się bezpośrednio z ZUS oraz z danym OFE, aby uzyskać precyzyjną listę wymaganych dokumentów, ponieważ mogą się one różnić w zależności od indywidualnej sytuacji.

Podział majątku po rozwodzie: Co dzieje się ze środkami z OFE?

Kwestia środków z OFE może pojawić się również w przypadku rozwodu. Zgodnie z polskim prawem, środki zgromadzone w Otwartym Funduszu Emerytalnym w trakcie trwania małżeństwa wchodzą w skład majątku wspólnego małżonków. Oznacza to, że podlegają one podziałowi przy rozwodzie, podobnie jak inne składniki majątku wspólnego. W praktyce sąd może orzec o podziale tych środków, a część należna byłemu współmałżonkowi zostanie przekazana na jego rachunek w OFE lub subkonto w ZUS, w zależności od jego decyzji. To kolejny dowód na to, że środki w OFE mają charakter prywatnego majątku.

Przyszłość OFE w Polsce: Czy warto w nich oszczędzać?

Dlaczego liczba członków i aktywów OFE maleje?

Od kilku lat obserwujemy systematyczny spadek zarówno liczby członków OFE, jak i wartości zgromadzonych w nich aktywów. Jest to wynik kilku czynników. Po pierwsze, działanie "suwaka bezpieczeństwa" powoduje, że środki osób zbliżających się do wieku emerytalnego są stopniowo przenoszone z OFE na subkonta w ZUS. Po drugie, zmiany prawne z 2014 roku, w tym przeniesienie obligacji skarbowych do ZUS i zakaz dalszego inwestowania w nie, a także wprowadzenie dobrowolności członkostwa, znacząco wpłynęły na dynamikę funduszy. Nowi pracownicy nie zawsze decydują się na OFE, a starsi ubezpieczeni są już objęci "suwakiem". To wszystko sprawia, że OFE stają się coraz mniejszym, choć wciąż istotnym, elementem systemu emerytalnego.

Czy OFE zostaną zlikwidowane? Najważniejsze dyskusje i potencjalne scenariusze

Pytanie o przyszłość OFE w Polsce jest tematem ciągłych dyskusji. Obecnie nie ma jednoznacznych planów ich całkowitej likwidacji, ale pojawiają się różne scenariusze zmian. Mówi się o potencjalnych modyfikacjach "suwaka bezpieczeństwa" czy zmianach w polityce inwestycyjnej, które mogłyby na nowo zdefiniować rolę funduszy. Jednakże, wielu ekspertów wskazuje, że bez istotnych reform, OFE w perspektywie kilkunastu lat ulegną naturalnemu wygaszeniu, głównie ze względu na działanie "suwaka" i brak nowych, znaczących wpływów składek. To sprawia, że ich rola w systemie emerytalnym będzie stopniowo maleć.

Przeczytaj również: Jak wypłacić pieniądze z funduszu? Zmiany, podatki i terminy 2024

Czy warto dziś nadal oszczędzać w OFE? Podsumowanie kluczowych argumentów

Decyzja o tym, czy warto dziś oszczędzać w OFE, jest bardzo indywidualna i zależy od wielu czynników, w tym Twojej tolerancji na ryzyko i perspektywy czasowej. Podsumowując, warto rozważyć następujące argumenty:

- Potencjalnie wyższe zyski: Inwestycje w akcje dają szansę na wyższe stopy zwrotu niż waloryzacja na subkoncie ZUS, zwłaszcza w długim terminie i przy dobrej koniunkturze giełdowej.

- Ryzyko inwestycyjne: Wyniki OFE są zmienne i zależne od rynku. W okresach bessy wartość środków może maleć.

- Dziedziczenie: Środki w OFE (i na subkoncie ZUS) podlegają dziedziczeniu, co jest ich dużą zaletą w porównaniu do I filara ZUS.

- "Suwak bezpieczeństwa": Chroni środki przed ryzykiem rynkowym na 10 lat przed emeryturą, przenosząc je do ZUS.

- Brak gwarancji: OFE nie gwarantują zysków, a jedynie starają się je wypracować. Subkonto ZUS, choć mniej zyskowne, jest bezpieczniejsze.

Ostateczna decyzja należy do Ciebie. Ważne, aby była ona świadoma i oparta na rzetelnej wiedzy o funkcjonowaniu obu opcji.