Wielu z nas zastanawia się, czy fundusze inwestycyjne to bezpieczna przystań dla naszych oszczędności. To pytanie, które słyszę bardzo często, i odpowiedź na nie nie jest prosta. W tym artykule, jako Patryk Kowalczyk, pomogę Ci zrozumieć złożoność funduszy inwestycyjnych, przedstawiając zarówno mechanizmy ochrony kapitału, jak i nieodłączne ryzyka, abyś mógł podjąć świadomą decyzję inwestycyjną.

Bezpieczeństwo funduszy inwestycyjnych zrozum, jak działają i jak chronić swój kapitał

- Fundusze inwestycyjne podlegają nadzorowi KNF, ale nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG).

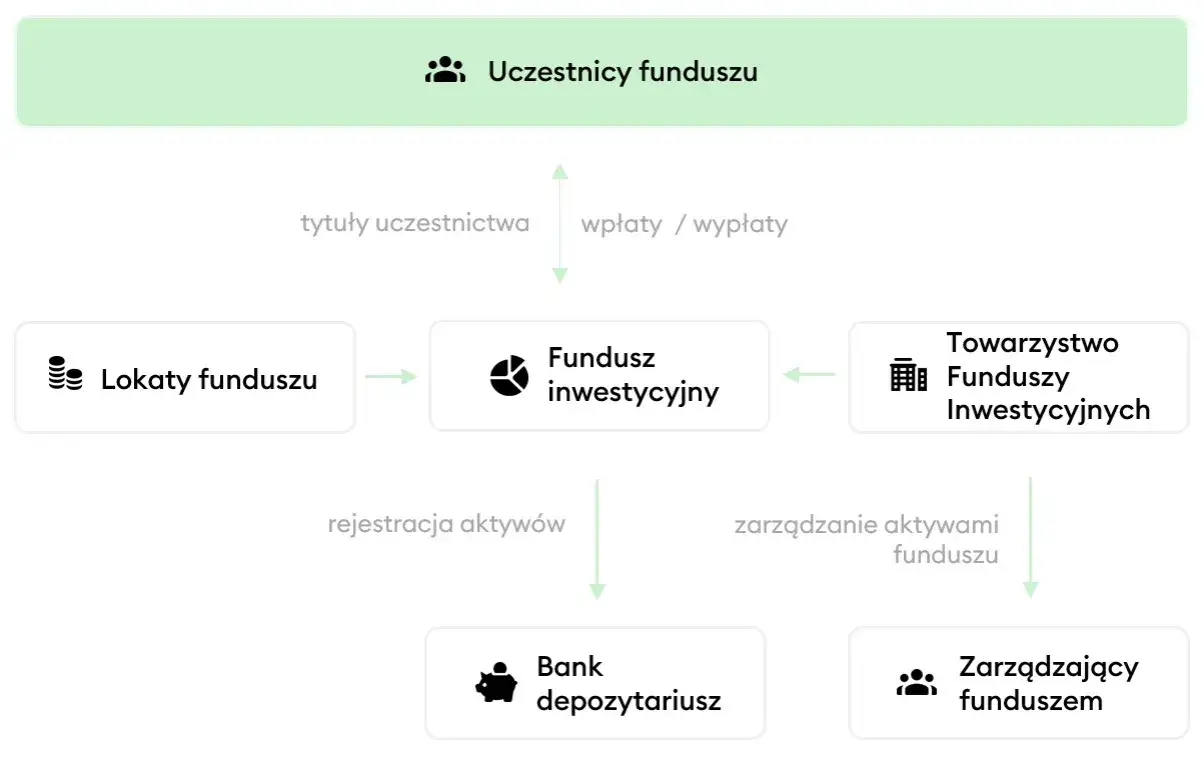

- Aktywa funduszu są prawnie oddzielone od majątku TFI, a za ich przechowywanie odpowiada bank depozytariusz, co chroni środki w przypadku bankructwa TFI.

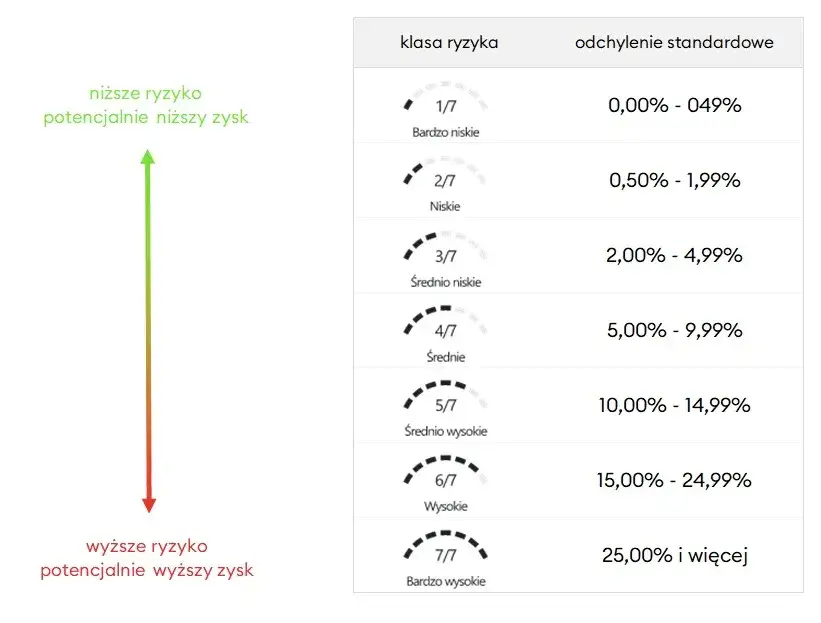

- Poziom ryzyka inwestycyjnego różni się znacząco w zależności od rodzaju funduszu, co jest odzwierciedlone w wskaźniku SRRI (od 1 do 7).

- Kluczowym mechanizmem ograniczania ryzyka w funduszach jest dywersyfikacja portfela inwestycyjnego.

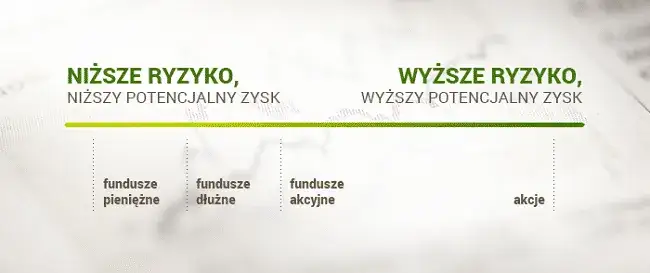

- Fundusze dłużne i pieniężne są z reguły uznawane za bezpieczniejsze niż fundusze akcyjne czy surowcowe.

- Długi horyzont inwestycyjny może pomóc w odrabianiu potencjalnych strat i generowaniu zysków, mimo historycznych wahań rynkowych.

Zacznijmy od rozwiania jednego z najczęstszych mitów: fundusze inwestycyjne nie oferują gwarantowanego zysku. To fundamentalna różnica w porównaniu do lokat bankowych czy obligacji skarbowych, gdzie kapitał jest zazwyczaj chroniony. Inwestując w fundusz, musisz być świadomy, że istnieje ryzyko utraty części, a nawet całości zainwestowanych środków. Wartość jednostek uczestnictwa funduszu zmienia się wraz z rynkowymi wahaniami cen aktywów, w które fundusz inwestuje.

Mimo braku gwarancji zysku, system ochrony pieniędzy inwestorów w funduszach inwestycyjnych jest wielopoziomowy i opiera się na działaniu kilku kluczowych instytucji. To właśnie te mechanizmy mają za zadanie minimalizować ryzyko związane z zarządzaniem Twoimi środkami, choć nie eliminują ryzyka inwestycyjnego wynikającego z ruchów rynkowych.

Rola Komisji Nadzoru Finansowego (KNF)

W Polsce nad rynkiem funduszy inwestycyjnych czuwa Komisja Nadzoru Finansowego (KNF). Jej rola jest nie do przecenienia. KNF udziela zezwoleń na tworzenie funduszy i działalność Towarzystw Funduszy Inwestycyjnych (TFI), a także sprawuje bieżący nadzór nad ich funkcjonowaniem. Oznacza to, że TFI muszą przestrzegać ściśle określonych przepisów i regularnie składać sprawozdania. Ważne jest jednak, aby pamiętać, że KNF nadzoruje rynek i dba o jego stabilność oraz przejrzystość, ale nie gwarantuje indywidualnych zysków ani zwrotu kapitału. Jej zadaniem jest zapewnienie, że instytucje działają zgodnie z prawem i w interesie inwestorów, a nie odpowiadanie za wyniki inwestycyjne.

Rozdzielność aktywów i bank depozytariusz

Jednym z najważniejszych mechanizmów ochrony jest prawna rozdzielność aktywów funduszu od majątku TFI. Co to oznacza w praktyce? Nawet jeśli Towarzystwo Funduszy Inwestycyjnych, które zarządza Twoim funduszem, zbankrutuje, Twoje środki są bezpieczne. Aktywa funduszu nie wchodzą w skład masy upadłościowej TFI. Za ich przechowywanie odpowiada niezależny podmiot bank depozytariusz. To on pilnuje, aby TFI działało zgodnie z polityką inwestycyjną funduszu i przepisami prawa, a także nadzoruje prawidłowość wyceny aktywów. Dzięki temu, w przypadku problemów TFI, środki inwestorów są chronione i mogą zostać przekazane pod zarządzanie innemu towarzystwu.

Brak gwarancji Bankowego Funduszu Gwarancyjnego (BFG)

Warto podkreślić, że inwestycje w jednostki uczestnictwa funduszy inwestycyjnych nie są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG). To kluczowa różnica w stosunku do lokat bankowych czy środków zgromadzonych na rachunkach oszczędnościowych, które do pewnego limitu (obecnie 100 000 euro) są chronione przez BFG w przypadku upadłości banku. Brak gwarancji BFG dla funduszy oznacza, że jeśli wartość aktywów funduszu spadnie w wyniku niekorzystnych zmian rynkowych, inwestor nie ma gwarantowanego zwrotu kapitału. To ryzyko inwestycyjne, które ponosi każdy uczestnik funduszu.

Główne zagrożenia w funduszach inwestycyjnych

Skoro wiemy już, jak działa system ochrony, pora przyjrzeć się głównym zagrożeniom. Ryzyko jest nieodłącznym elementem każdej inwestycji, a w przypadku funduszy inwestycyjnych wynika ono przede wszystkim z wahań wartości aktywów, w które fundusz lokuje kapitał. Zrozumienie tych ryzyk to pierwszy krok do świadomego inwestowania.

Ryzyko rynkowe

Ryzyko rynkowe jest najbardziej fundamentalnym zagrożeniem. Odnosi się ono do wahań cen aktywów, takich jak akcje, obligacje, surowce czy nieruchomości. Jeśli fundusz inwestuje w akcje, a rynek akcji przeżywa spadki, wartość jednostek uczestnictwa funduszu również spadnie. Podobnie jest z obligacjami wzrost stóp procentowych może obniżyć ich wartość. To ryzyko jest nieuniknione i dotyczy każdego funduszu, choć jego skala zależy od składu portfela inwestycyjnego.

Ryzyko inflacji

Nawet jeśli Twój fundusz generuje nominalne zyski, musisz pamiętać o ryzyku inflacji. Inflacja to wzrost ogólnego poziomu cen towarów i usług, co oznacza spadek siły nabywczej pieniądza. Jeśli stopa zwrotu z inwestycji jest niższa niż inflacja, Twoje pieniądze, choć nominalnie wzrosły, w rzeczywistości straciły na wartości. Dlatego zawsze warto dążyć do osiągania stóp zwrotu przewyższających inflację, aby realnie pomnażać kapitał.

Ryzyko płynności i ryzyko walutowe

Warto również zwrócić uwagę na ryzyko płynności. Dotyczy ono sytuacji, w której fundusz ma trudności ze sprzedażą posiadanych aktywów bez znaczącego wpływu na ich cenę. Może to prowadzić do opóźnień w realizacji zleceń umorzenia jednostek lub do konieczności sprzedaży aktywów po niekorzystnych cenach. Z kolei ryzyko walutowe dotyczy funduszy inwestujących w aktywa denominowane w obcych walutach. Wahania kursów walut mogą wpływać na wartość inwestycji w przeliczeniu na złotówki, nawet jeśli wartość aktywów w walucie bazowej pozostaje stabilna lub rośnie.

Jak ocenić poziom bezpieczeństwa funduszu?

Skoro już rozumiemy, że bezpieczeństwo funduszy inwestycyjnych nie jest jednoznaczne, przejdźmy do praktyki. Jak zatem ocenić, czy dany fundusz jest odpowiedni dla Ciebie i Twojej tolerancji ryzyka? Istnieją konkretne wskaźniki i typy funduszy, które pomogą Ci w tej analizie.

Wskaźnik SRRI (Synthetic Risk and Reward Indicator)

Jednym z podstawowych narzędzi do oceny ryzyka jest wskaźnik SRRI (Synthetic Risk and Reward Indicator), który znajdziesz w dokumencie KID (Key Information Document) każdego funduszu. Jest to ustandaryzowana w Unii Europejskiej skala od 1 do 7, gdzie 1 oznacza najniższe ryzyko i potencjalny zysk, a 7 najwyższe. Wskaźnik ten bazuje na historycznych wahaniach wartości funduszu. Im wyższa cyfra, tym większe wahania wartości można było zaobserwować w przeszłości, co sugeruje wyższe ryzyko w przyszłości. Zawsze sprawdź SRRI przed podjęciem decyzji to szybka i czytelna informacja o profilu ryzyka.

Fundusze dłużne i pieniężne

Jeśli dopiero zaczynasz swoją przygodę z inwestowaniem i cenisz sobie bezpieczeństwo, fundusze dłużne i pieniężne mogą być dobrym punktem wyjścia. Fundusze pieniężne inwestują w krótkoterminowe instrumenty rynku pieniężnego, takie jak bony skarbowe czy depozyty bankowe, co czyni je najbezpieczniejszymi, choć oferującymi niższe potencjalne zyski. Fundusze dłużne lokują kapitał w obligacje (skarbowe, korporacyjne), które charakteryzują się niższym ryzykiem niż akcje. Są one zazwyczaj uznawane za bezpieczniejsze opcje, choć i tu występują wahania wartości, zwłaszcza w przypadku obligacji korporacyjnych czy zmian stóp procentowych.

Fundusze mieszane

Dla inwestorów poszukujących kompromisu między bezpieczeństwem a potencjalnym zyskiem, dobrym rozwiązaniem mogą być fundusze mieszane. Ich strategia inwestycyjna polega na lokowaniu kapitału zarówno w akcje, jak i w obligacje, w różnych proporcjach. Dzięki temu mogą one korzystać z potencjału wzrostu rynku akcji, jednocześnie amortyzując spadki dzięki stabilniejszym obligacjom. Są przeznaczone dla osób, które akceptują umiarkowane ryzyko i chcą osiągnąć wyższe zyski niż na lokatach, ale nie kosztem bardzo wysokiej zmienności.

Fundusze akcyjne i surowcowe

Na drugim końcu spektrum ryzyka znajdują się fundusze akcyjne i surowcowe. To najbardziej ryzykowne formy inwestowania w ramach funduszy, ale jednocześnie oferujące największy potencjał zysku. Fundusze akcyjne inwestują głównie w akcje spółek, a surowcowe w kontrakty na surowce (np. złoto, ropa, miedź). Są one przeznaczone dla długoterminowych inwestorów z wysoką tolerancją ryzyka, którzy są gotowi znosić duże wahania wartości portfela w krótkim i średnim terminie, licząc na znacznie wyższe stopy zwrotu w perspektywie wielu lat.

Praktyczne strategie minimalizacji ryzyka

Jako Patryk Kowalczyk, zawsze podkreślam, że kluczem do sukcesu w inwestowaniu jest zarządzanie ryzykiem. Nawet w przypadku funduszy inwestycyjnych, które z definicji są zdywersyfikowane, istnieją strategie, które pomogą Ci spać spokojnie i zwiększyć szanse na osiągnięcie celu inwestycyjnego.

Dywersyfikacja portfela złota zasada

Dywersyfikacja portfela to absolutna "złota zasada" inwestowania. Oznacza ona rozłożenie kapitału na różne aktywa i klasy aktywów, a także na różne fundusze. Zamiast inwestować całą kwotę w jeden fundusz akcyjny, rozważ podział na fundusz akcyjny, dłużny i może trochę surowcowego. Dywersyfikacja zmniejsza ogólne ryzyko, ponieważ spadki wartości jednych aktywów mogą być równoważone wzrostami innych. "Nie wkładaj wszystkich jajek do jednego koszyka" ta stara zasada jest wciąż aktualna i niezwykle skuteczna.

Znaczenie horyzontu inwestycyjnego

Długi horyzont inwestycyjny jest sprzymierzeńcem inwestora w funduszach. Im dłużej inwestujesz, tym większe są szanse na zniwelowanie krótkoterminowych wahań rynkowych i odrobienie ewentualnych strat. Historia rynków finansowych pokazuje, że mimo okresowych spadków, w długim terminie rynki zazwyczaj rosną. Jeśli planujesz inwestować na 10, 15 czy 20 lat, masz znacznie większe szanse na osiągnięcie zysku niż inwestor, który potrzebuje pieniędzy za rok czy dwa. Długi horyzont pozwala na spokojniejsze podejście do zmienności i wykorzystanie siły procentu składanego.

Analiza dokumentów: KID i prospekt informacyjny

Zanim zainwestujesz, poświęć czas na analizę kluczowych dokumentów funduszu: KID (Key Information Document) i prospektu informacyjnego. To tam znajdziesz wszystkie niezbędne informacje. Zwróć uwagę na:

- Politykę inwestycyjną: W co dokładnie fundusz inwestuje? Jakie są jego cele?

- Opłaty: Jakie są opłaty za zarządzanie, dystrybucję, konwersję czy umorzenie? Opłaty mają ogromny wpływ na realny zysk.

- Historyczne wyniki: Pamiętaj, że przeszłe wyniki nie gwarantują przyszłych, ale dają pogląd na to, jak fundusz radził sobie w różnych warunkach rynkowych.

- Ryzyka: Dokładnie zapoznaj się z sekcją dotyczącą ryzyk są tam szczegółowo opisane wszystkie potencjalne zagrożenia.

Dokładne zapoznanie się z tymi informacjami pozwoli uniknąć rozczarowań i podjąć świadomą decyzję.

Podsumowując, pytanie "czy fundusze inwestycyjne są bezpieczne?" nie ma jednoznacznej odpowiedzi. Fundusze są bezpieczne w kontekście ochrony przed upadłością TFI dzięki nadzorowi KNF i bankowi depozytariuszowi, ale nie są bezpieczne w kontekście gwarancji kapitału czy zysku. Poziom ryzyka zależy od rodzaju funduszu, jego polityki inwestycyjnej i Twojego podejścia do inwestowania. Kluczem jest edukacja, dywersyfikacja i świadomość, że każda inwestycja wiąże się z ryzykiem.

Kiedy fundusz inwestycyjny jest dobrym rozwiązaniem?

- Masz długoterminowy horyzont inwestycyjny (powyżej 5-10 lat).

- Chcesz dywersyfikować swoje oszczędności i nie wkładać wszystkich jajek do jednego koszyka.

- Szukasz dostępu do profesjonalnego zarządzania kapitałem.

- Akceptujesz ryzyko utraty części kapitału w zamian za potencjalnie wyższe zyski niż na lokatach.

- Chcesz inwestować regularnie, nawet niewielkie kwoty.

Przeczytaj również: Czy fundusze obligacji inwestują w akcje? Poznaj zasady i limity

Kiedy lepiej poszukać innej formy oszczędzania?

- Masz krótki horyzont inwestycyjny (poniżej 3 lat) i potrzebujesz dostępu do środków w każdej chwili.

- Masz niską tolerancję na ryzyko i nie chcesz ryzykować utraty kapitału.

- Potrzebujesz gwarancji kapitału i pewnego, choć niskiego, zysku.

- Nie masz czasu ani chęci na analizowanie dokumentów i monitorowanie rynku.

- Twoim priorytetem jest natychmiastowa płynność środków bez żadnych wahań wartości.