Wielu z nas zastanawia się, jak skutecznie budować kapitał na przyszłą emeryturę, a Indywidualne Konto Emerytalne (IKE) to jedno z najatrakcyjniejszych rozwiązań dostępnych w Polsce. Kluczowe pytanie, które często słyszę, brzmi: czy towarzystwo funduszy inwestycyjnych może stworzyć IKE? Odpowiedź jest jednoznaczna i bardzo dobra dla oszczędzających: tak, TFI są w pełni uprawnione do oferowania i prowadzenia IKE. W tym artykule, jako Patryk Kowalczyk, ekspert z branży, przeprowadzę Państwa przez wszystkie aspekty IKE w TFI, od podstaw prawnych po praktyczne korzyści i koszty, abyście mogli podjąć świadomą decyzję o swojej przyszłości finansowej.

Towarzystwa Funduszy Inwestycyjnych (TFI) mogą tworzyć IKE to najpopularniejsza forma oszczędzania na emeryturę w Polsce.

- TFI są uprawnione do prowadzenia Indywidualnych Kont Emerytalnych (IKE) zgodnie z polską ustawą.

- IKE w formie funduszy inwestycyjnych to najpopularniejsza opcja w Polsce, wybierana przez co drugiego oszczędzającego.

- Wpłacane środki inwestowane są w jednostki uczestnictwa wybranych funduszy zarządzanych przez TFI.

- Kluczową korzyścią jest zwolnienie z 19% podatku od zysków kapitałowych (podatku Belki) po spełnieniu warunków.

- Roczny limit wpłat na IKE na rok 2026 wynosi 28 260 zł.

- Proces założenia IKE w TFI jest zazwyczaj prosty i często możliwy do przeprowadzenia online.

TFI i IKE: wszystko, co musisz wiedzieć o przepisach

Tak, ustawa jednoznacznie na to pozwala

Zacznijmy od podstaw, które rozwiewają wszelkie wątpliwości. Zgodnie z polskim prawem, Towarzystwa Funduszy Inwestycyjnych (TFI) są w pełni uprawnione do prowadzenia Indywidualnych Kont Emerytalnych (IKE). Podstawą prawną jest Ustawa z dnia 20 kwietnia 2004 r. o indywidualnych kontach emerytalnych oraz indywidualnych kontach zabezpieczenia emerytalnego. Akt ten precyzuje, że IKE może być prowadzone między innymi w formie umowy z funduszem inwestycyjnym otwartym lub specjalistycznym funduszem inwestycyjnym otwartym. To właśnie ta regulacja otwiera drogę dla TFI do oferowania szerokiej gamy produktów emerytalnych, które pozwalają oszczędzającym na budowanie kapitału z wykorzystaniem profesjonalnego zarządzania.

Dlaczego IKE w TFI to najpopularniejszy wybór w Polsce?

Nie jest przypadkiem, że IKE w formie funduszy inwestycyjnych, prowadzone przez TFI, cieszy się największą popularnością w Polsce. Dane Komisji Nadzoru Finansowego (KNF) są tu jednoznaczne: na koniec czerwca 2024 roku co drugie z ponad miliona kont IKE było prowadzone właśnie przez TFI. Skąd taka popularność? Moim zdaniem, wynika ona z kilku kluczowych czynników. Przede wszystkim, TFI oferują szeroką gamę funduszy, co pozwala na dopasowanie strategii inwestycyjnej do indywidualnych potrzeb i akceptacji ryzyka. Dodatkowo, zarządzanie środkami przez ekspertów odciąża oszczędzającego z konieczności bieżącego śledzenia rynków, a prostota założenia i obsługi konta, często dostępna online, również przyczynia się do tej dominacji.

Czym różni się IKE w TFI od konta w banku czy domu maklerskim?

Rozumienie różnic między różnymi formami IKE jest kluczowe, aby wybrać najlepsze rozwiązanie dla siebie. IKE w TFI, IKE bankowe i IKE maklerskie, choć służą temu samemu celowi oszczędzaniu na emeryturę z ulgą podatkową działają w odmienny sposób:

- IKE w TFI: Tutaj Twoje środki są inwestowane w jednostki uczestnictwa funduszy inwestycyjnych. Oznacza to, że zarządzaniem Twoimi pieniędzmi zajmują się profesjonalni zarządzający funduszami, którzy decydują o składzie portfela (akcje, obligacje, surowce itp.). Ty wybierasz fundusz lub portfel funduszy o odpowiednim profilu ryzyka, a TFI dba o resztę.

- IKE w banku: Zazwyczaj przybiera formę lokaty terminowej, rachunku oszczędnościowego lub specjalnego produktu bankowego. Jest to opcja dla osób ceniących bezpieczeństwo i przewidywalność, ale jednocześnie godzących się na niższe potencjalne zyski, często zbliżone do inflacji. Bank nie inwestuje aktywnie Twoich środków na rynkach kapitałowych.

- IKE w domu maklerskim: Pozwala na bezpośrednie inwestowanie w papiery wartościowe, takie jak akcje spółek giełdowych, obligacje, ETF-y czy kontrakty terminowe. To opcja dla osób, które mają wiedzę i czas na samodzielne zarządzanie swoim portfelem inwestycyjnym. Daje największą kontrolę, ale wiąże się też z koniecznością samodzielnego podejmowania decyzji inwestycyjnych.

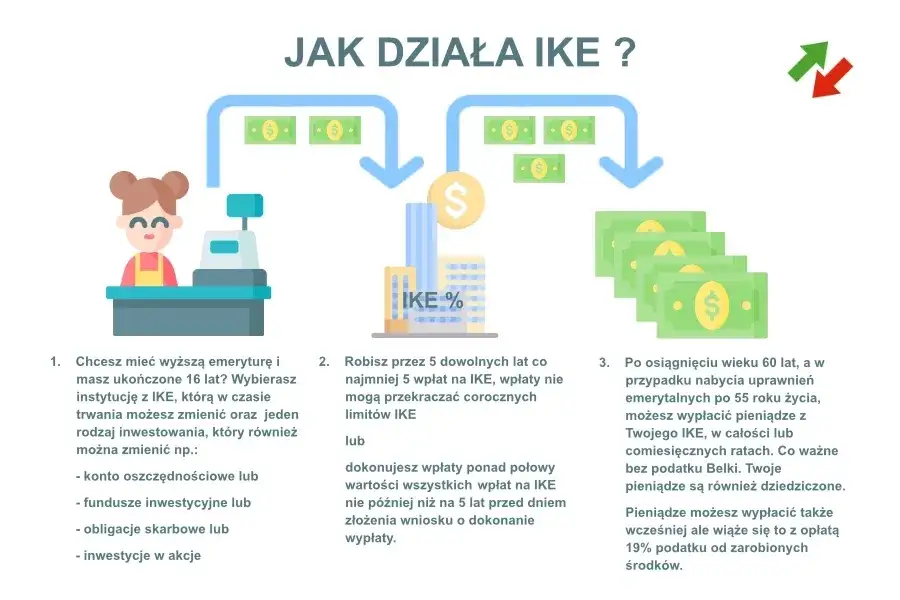

Jak w praktyce działa IKE w Towarzystwie Funduszy Inwestycyjnych

Twoje pieniądze pracują: mechanizm inwestowania w fundusze

Zrozumienie, jak działają Twoje pieniądze w IKE prowadzonym przez TFI, jest naprawdę proste. Kiedy wpłacasz środki na swoje IKE, nie trafiają one na zwykły rachunek bankowy. Zamiast tego, są one przeznaczane na zakup jednostek uczestnictwa wybranych przez Ciebie funduszy inwestycyjnych, które są zarządzane przez dane TFI. Każda jednostka ma swoją wartość, która zmienia się w zależności od wyników inwestycyjnych funduszu. To TFI, za pośrednictwem swoich zarządzających, decyduje o tym, w co dokładnie inwestowane są pieniądze zgromadzone w funduszu czy to w akcje, obligacje, nieruchomości, czy inne aktywa. Twoim zadaniem jest jedynie wybór funduszy, które najlepiej odpowiadają Twojemu profilowi ryzyka i celom inwestycyjnym, a TFI zajmuje się profesjonalnym zarządzaniem Twoimi oszczędnościami.Akcje, obligacje, a może surowce? W co możesz inwestować?

Jedną z największych zalet IKE w TFI jest szeroka paleta dostępnych funduszy, co pozwala na dywersyfikację i dopasowanie inwestycji do różnych preferencji. W ramach IKE w TFI możesz inwestować w:

- Fundusze akcyjne: Inwestują głównie w akcje spółek, co wiąże się z wyższym potencjałem zysku, ale i większym ryzykiem. Dostępne są fundusze akcji polskich, zagranicznych, sektorowe czy małych i średnich spółek.

- Fundusze obligacyjne: Skupiają się na obligacjach (skarbowych, korporacyjnych), oferując zazwyczaj niższe ryzyko i bardziej stabilne, choć potencjalnie mniejsze zyski.

- Fundusze mieszane: Łączą inwestycje w akcje i obligacje w różnych proporcjach, co pozwala na zbalansowanie ryzyka i potencjalnego zysku.

- Fundusze surowcowe: Inwestują w surowce, takie jak złoto, srebro, ropa naftowa czy metale przemysłowe, co może stanowić ciekawe uzupełnienie portfela.

- Fundusze indeksowe (pasywne): Ich celem jest odwzorowywanie wyników konkretnego indeksu giełdowego (np. WIG20, S&P 500). Charakteryzują się zazwyczaj niższymi opłatami za zarządzanie.

- Fundusze z datą docelową (cyklu życia): Automatycznie zmieniają alokację aktywów w miarę zbliżania się do daty Twojej emerytury, stopniowo zmniejszając ryzyko.

Od agresywnych po bezpieczne: jak dopasować strategię do siebie?

Kluczem do sukcesu w długoterminowym oszczędzaniu na emeryturę jest dopasowanie strategii inwestycyjnej do Twojego indywidualnego profilu ryzyka i horyzontu czasowego. TFI oferują fundusze o różnym stopniu ryzyka, co pozwala na elastyczne podejście. Jeśli jesteś osobą młodą, masz przed sobą wiele lat oszczędzania i akceptujesz większe wahania wartości inwestycji w zamian za potencjalnie wyższe zyski, możesz wybrać fundusze akcyjne lub mieszane z większym udziałem akcji. Jeśli natomiast zbliżasz się do emerytury lub po prostu preferujesz spokojniejsze inwestycje, fundusze obligacyjne lub mieszane z przewagą obligacji będą bardziej odpowiednie. Wiele TFI oferuje również kwestionariusze inwestycyjne, które pomogą Ci określić Twój profil ryzyka i zasugerują odpowiednie fundusze. Pamiętaj, że zawsze możesz zmieniać swoją strategię, przenosząc środki między funduszami w ramach swojego IKE.

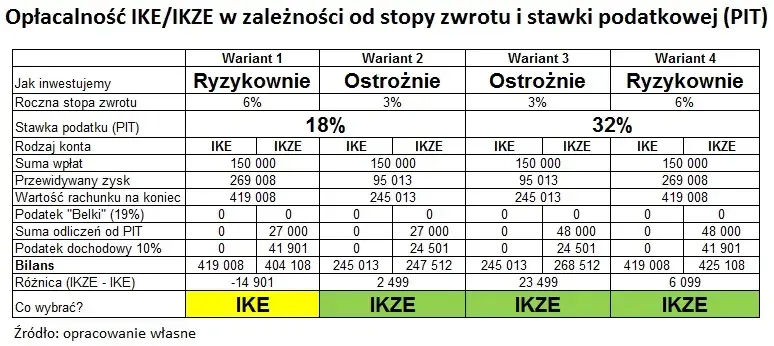

Kluczowa korzyść: uniknij podatku Belki z IKE w TFI

Ile dokładnie możesz zaoszczędzić? Konkretne liczby

Główną i najbardziej przekonującą zaletą IKE jest możliwość zwolnienia z 19% podatku od zysków kapitałowych, powszechnie znanego jako podatek Belki. W przypadku tradycyjnych inwestycji, każdorazowo po sprzedaży akcji, jednostek funduszy czy obligacji z zyskiem, musisz odprowadzić ten podatek. W IKE, po spełnieniu warunków, zyski są wolne od tego obciążenia. Pozwól, że przedstawię to na hipotetycznym przykładzie. Załóżmy, że przez lata oszczędzania na IKE udało Ci się zgromadzić 200 000 zł, z czego 100 000 zł to Twój wkład, a 100 000 zł to wypracowany zysk. Bez IKE, od tych 100 000 zł zysku musiałbyś zapłacić 19% podatku, czyli 19 000 zł. Dzięki IKE, całe 100 000 zł zysku trafia do Twojej kieszeni. To ogromna różnica, która w długim terminie znacząco zwiększa efektywność Twoich oszczędności.

Jakie warunki musisz spełnić, aby skorzystać ze zwolnienia podatkowego?

Aby cieszyć się pełnym zwolnieniem z podatku Belki, musisz spełnić kilka kluczowych warunków określonych w ustawie. Są one dość proste i osiągalne dla każdego, kto konsekwentnie oszczędza:

- Wiek: Musisz osiągnąć wiek 60 lat. Alternatywnie, możesz wypłacić środki w wieku 55 lat, jeśli wcześniej nabyłeś uprawnienia emerytalne.

- Okres wpłat: Musisz dokonywać wpłat na IKE przez co najmniej 5 dowolnych lat kalendarzowych. Nie muszą to być lata następujące po sobie. Możesz też wpłacić ponad połowę wartości środków na 5 lat przed datą wypłaty.

Limit wpłat na 2026 rok: ile maksymalnie możesz zainwestować?

Każdego roku Ministerstwo Rodziny, Pracy i Polityki Społecznej ogłasza nowy limit wpłat na IKE, który jest powiązany z przeciętnym prognozowanym wynagrodzeniem miesięcznym w gospodarce narodowej. Na rok 2026 limit ten został ustalony na poziomie 28 260 zł. Oznacza to, że w ciągu jednego roku kalendarzowego możesz wpłacić na swoje IKE maksymalnie taką kwotę. To ważna informacja, ponieważ przekroczenie tego limitu jest niemożliwe system po prostu nie przyjmie nadwyżki. Warto planować swoje wpłaty tak, aby wykorzystać ten limit w pełni, ponieważ im więcej wpłacisz, tym większy kapitał będzie pracował na Twoją emeryturę i tym większe będą potencjalne oszczędności podatkowe.

Założenie IKE w TFI krok po kroku: czy to naprawdę takie proste

Konto w kilka minut przez internet: jak wygląda proces online?

Jednym z aspektów, który bardzo cenię w IKE prowadzonym przez TFI, jest prostota procesu zakładania konta. Wiele towarzystw funduszy inwestycyjnych oferuje możliwość otwarcia IKE w pełni online, co zajmuje dosłownie kilka minut. Z mojego doświadczenia wynika, że typowe etapy procesu online wyglądają następująco:

- Wypełnienie formularza: Na stronie internetowej TFI wypełniasz formularz zgłoszeniowy, podając swoje dane osobowe.

- Weryfikacja tożsamości: To kluczowy etap. Często odbywa się poprzez przelew weryfikacyjny z Twojego konta bankowego na symboliczną kwotę (np. 1 zł), wideoweryfikację lub za pomocą bankowości elektronicznej (tzw. metoda MojeID).

- Wybór funduszy i strategii: Określasz, w jakie fundusze chcesz inwestować i jaką strategię przyjąć.

- Akceptacja regulaminów i złożenie oświadczeń: Musisz zaakceptować regulaminy TFI oraz złożyć wymagane oświadczenia, w tym to o posiadaniu tylko jednego IKE.

- Pierwsza wpłata: Po podpisaniu umowy (elektronicznie lub tradycyjnie) dokonujesz pierwszej wpłaty.

Cały proces jest intuicyjny i zaprojektowany tak, aby był jak najbardziej przyjazny dla użytkownika.

Jakie dokumenty i oświadczenia będą Ci potrzebne?

Mimo że proces jest prosty, musisz przygotować się na dostarczenie kilku podstawowych informacji i złożenie oświadczeń. Zazwyczaj wymagane są:

- Dane osobowe: Imię, nazwisko, PESEL, adres zamieszkania, numer dowodu osobistego (lub paszportu), dane kontaktowe.

- Oświadczenie o posiadaniu IKE: Musisz oświadczyć, że nie posiadasz już innego Indywidualnego Konta Emerytalnego. Zgodnie z przepisami, możesz mieć tylko jedno IKE.

- Oświadczenie o rezydencji podatkowej: Informacja o Twojej rezydencji podatkowej (czy jesteś polskim rezydentem podatkowym).

- Oświadczenie o statusie FATCA/CRS: Wymagane przez międzynarodowe regulacje dotyczące wymiany informacji podatkowych.

Wszystkie te oświadczenia są standardowe i mają na celu zapewnienie zgodności z obowiązującymi przepisami.

Pierwsza wpłata: od jakiej kwoty możesz zacząć oszczędzać?

Dobra wiadomość dla każdego, kto chce zacząć oszczędzać na IKE, ale obawia się wysokich progów wejścia: minimalna pierwsza wpłata na IKE w TFI jest często bardzo niska. Wiele towarzystw pozwala rozpocząć oszczędzanie już od kwoty 50 zł, 100 zł lub 500 zł. To sprawia, że IKE jest dostępne praktycznie dla każdego, niezależnie od początkowych możliwości finansowych. Możesz zacząć od małej kwoty, a następnie regularnie wpłacać większe sumy, pamiętając o rocznym limicie. To elastyczne podejście zachęca do rozpoczęcia budowania kapitału na emeryturę bez zbędnej presji finansowej.

Na co uważać? Analiza kosztów IKE w TFI

Opłata za zarządzanie: ukryty koszt, który zjada Twoje zyski

Kiedy rozmawiamy o inwestowaniu, nie możemy pominąć tematu kosztów, które, choć często niedoceniane, mają ogromny wpływ na ostateczny wynik naszych oszczędności. W przypadku IKE w TFI, najważniejszym kosztem w długim terminie jest opłata za zarządzanie. Jest ona pobierana przez TFI za profesjonalne zarządzanie aktywami funduszu i wyrażana jest jako procent w skali roku od wartości Twoich środków (np. od 0,3% do 2%). Na pierwszy rzut oka może wydawać się niewielka, ale w perspektywie kilkudziesięciu lat oszczędzania, nawet różnica 0,5% w opłacie może oznaczać dziesiątki tysięcy złotych mniej na Twoim koncie emerytalnym. Zawsze zwracam uwagę na ten aspekt, ponieważ to właśnie on, a nie jednorazowe opłaty, najmocniej wpływa na kumulację kapitału.

Opłaty manipulacyjne, za konwersję i transfer: kiedy TFI może je pobrać?

Oprócz opłaty za zarządzanie, istnieją inne rodzaje opłat, które warto znać, choć ich znaczenie jest zazwyczaj mniejsze:

- Opłaty manipulacyjne (dystrybucyjne): To opłaty pobierane za nabycie jednostek uczestnictwa, otwarcie konta czy jego prowadzenie. Na szczęście, obserwuję pozytywny trend coraz więcej TFI rezygnuje z tych opłat, co jest świetną wiadomością dla oszczędzających. Warto jednak zawsze sprawdzić, czy wybrane przez Ciebie TFI nie stosuje takich kosztów.

- Opłata za konwersję/zamianę: Może być pobierana, gdy zdecydujesz się przenieść środki między różnymi funduszami w ramach tego samego IKE (np. zmieniasz fundusz akcyjny na obligacyjny). Niektóre TFI oferują bezpłatne konwersje, inne pobierają niewielką opłatę.

- Opłata za transfer przed upływem 12 miesięcy: Jeśli zdecydujesz się przenieść swoje IKE do innej instytucji (np. z jednego TFI do drugiego) przed upływem 12 miesięcy od jego założenia, instytucja, z której transferujesz środki, ma prawo pobrać opłatę. Jest to swego rodzaju zabezpieczenie przed "migracją" klientów zaraz po otwarciu konta.

Jak znaleźć najtańsze IKE? Na co zwrócić uwagę w rankingach?

Znalezienie najtańszego IKE, które jednocześnie będzie efektywne, wymaga pewnej analizy. Zawsze polecam śledzenie regularnie publikowanych rankingów IKE, na przykład tych przygotowywanych przez Analizy Online. Są one doskonałym źródłem porównawczym. Przy ich analizie zwróć uwagę przede wszystkim na:

- Wysokość opłat za zarządzanie: Jak już wspomniałem, to kluczowy czynnik. Szukaj ofert z najniższymi opłatami.

- Dostępność funduszy pasywnych (indeksowych): Fundusze te, ze względu na swoją strategię (odwzorowywanie indeksu, a nie aktywne zarządzanie), charakteryzują się bardzo niskimi opłatami za zarządzanie (często poniżej 0,5%). Przykładem jest IKE inPZU, które często pojawia się w czołówce rankingów właśnie z uwagi na niskie koszty.

- Brak opłat manipulacyjnych: Wybieraj TFI, które nie pobierają opłat za nabycie jednostek czy prowadzenie konta.

Pamiętaj, że najtańsze nie zawsze oznacza najlepsze, ale w przypadku długoterminowego oszczędzania na emeryturę, niższe koszty mają bezpośrednie przełożenie na Twoje zyski.

Elastyczność i bezpieczeństwo IKE: co się stanie z Twoimi pieniędzmi

Potrzebujesz gotówki wcześniej? Jak wygląda zwrot środków przed emeryturą?

Choć IKE jest przede wszystkim narzędziem do długoterminowego oszczędzania na emeryturę, rozumiem, że życie bywa nieprzewidywalne i czasami pojawia się nagła potrzeba dostępu do zgromadzonych środków. Na szczęście, IKE oferuje pewną elastyczność. Istnieje możliwość dokonania tzw. zwrotu środków przed osiągnięciem wieku emerytalnego. Należy jednak pamiętać, że wiąże się to z pewnymi konsekwencjami przede wszystkim z koniecznością zapłaty 19% podatku od wypracowanych zysków. W takim przypadku tracisz główną korzyść podatkową IKE. Możliwy jest również częściowy zwrot środków, co pozwala na wypłatę tylko potrzebnej kwoty, bez konieczności zamykania całego konta. Zawsze jednak zachęcam do traktowania IKE jako ostatecznej deski ratunku, aby nie niweczyć lat pracy na zwolnienie z podatku Belki.

Zabezpiecz swoich bliskich: Jak działa dziedziczenie środków z IKE?

Kolejnym ważnym aspektem IKE, który daje poczucie bezpieczeństwa, jest mechanizm dziedziczenia środków. Wiele osób obawia się, że ich oszczędności przepadną w przypadku nieszczęśliwego zdarzenia. W IKE tak nie jest. Środki zgromadzone na Indywidualnym Koncie Emerytalnym podlegają dziedziczeniu. Możesz wskazać osoby uposażone, które w przypadku Twojej śmierci otrzymają zgromadzone środki. Jeśli nie wskażesz uposażonych, środki te wchodzą w skład masy spadkowej i są dziedziczone na zasadach ogólnych. Co więcej, osoby uposażone lub spadkobiercy są zwolnieni z podatku od spadków i darowizn, co jest kolejną znaczącą korzyścią IKE. To daje pewność, że Twoje oszczędności zabezpieczą również przyszłość Twoich bliskich.

Przeczytaj również: Bezpieczeństwo funduszy inwestycyjnych: Jak chronić swój kapitał?

Czy możesz przenieść swoje IKE do innego TFI bez utraty korzyści?

Absolutnie tak! To bardzo ważna cecha IKE, która zapewnia Ci elastyczność i swobodę wyboru. Jeśli z jakiegoś powodu przestaniesz być zadowolony z usług swojego obecnego TFI (np. znajdziesz lepszą ofertę z niższymi opłatami lub szerszym wyborem funduszy), możesz przenieść swoje IKE do innego TFI (lub innej instytucji prowadzącej IKE, np. do domu maklerskiego) bez utraty dotychczasowych korzyści podatkowych. Proces ten nazywa się transferem. Warto jednak pamiętać, że jak już wspomniałem, instytucja, z której transferujesz środki, ma prawo pobrać opłatę, jeśli transfer nastąpi przed upływem 12 miesięcy od założenia konta. Po tym okresie transfer jest zazwyczaj bezpłatny. Dzięki temu nie jesteś "uwiązany" do jednej instytucji i zawsze możesz szukać dla siebie najlepszych warunków.