Ten artykuł kompleksowo wyjaśni, czym jest lokata bankowa, jak działa i jakie są jej kluczowe rodzaje. Dowiesz się, na co zwrócić uwagę, by świadomie zarządzać swoimi oszczędnościami i zrozumieć, czy lokata to wciąż dobra opcja w 2026 roku.

Lokata bankowa to bezpieczny sposób na pomnażanie oszczędności poznaj jej działanie i kluczowe cechy

- Lokata to umowa z bankiem, gdzie powierzasz środki na ustalony czas, a bank wypłaca kapitał z odsetkami.

- Środki na lokacie są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro.

- Kluczowe parametry to oprocentowanie (stałe lub zmienne), czas trwania i kapitalizacja odsetek.

- Zyski z lokat są objęte 19% podatkiem Belki, pobieranym automatycznie przez bank.

- Dostępne są różne rodzaje lokat, m.in. terminowe, progresywne, rentierskie czy mobilne.

- W przeciwieństwie do konta oszczędnościowego, lokata "zamraża" środki na określony czas, oferując zazwyczaj wyższe oprocentowanie.

Zacznijmy od podstaw: czym właściwie jest lokata bankowa? To nic innego jak umowa z bankiem, w ramach której powierzasz instytucji finansowej określoną kwotę pieniędzy na ustalony z góry czas. W zamian za możliwość obracania Twoimi środkami, bank zobowiązuje się wypłacić Ci po zakończeniu umowy kapitał powiększony o wypracowane odsetki.

Mechanizm działania lokaty jest prosty i przejrzysty, co czyni ją atrakcyjną dla wielu oszczędzających. Oto jak to działa w praktyce:

- Wpłacenie środków: Decydujesz się na konkretną lokatę i wpłacasz na nią określoną kwotę pieniędzy.

- Oczekiwanie na zysk: Przez ustalony czas trwania lokaty Twoje pieniądze pracują w banku, generując odsetki zgodnie z ustalonym oprocentowaniem.

- Wypłata kapitału z odsetkami: Po zakończeniu okresu lokaty bank zwraca Ci wpłacony kapitał, powiększony o naliczone odsetki (już po odjęciu podatku).

Kluczową cechą lokaty jest to, że Twoje pieniądze zostają na niej "zamrożone" na czas trwania umowy. Oznacza to, że nie masz do nich swobodnego dostępu w tym okresie. Jeśli zdecydujesz się na wcześniejsze wycofanie środków, musisz liczyć się z konsekwencjami zazwyczaj wiąże się to z utratą całości lub części wypracowanych odsetek. To ważna kwestia, którą zawsze podkreślam moim klientom lokata to świetne rozwiązanie dla pieniędzy, których nie będziesz potrzebować w najbliższej przyszłości.

Jak działa lokata? Kluczowe pojęcia, które musisz znać

Jednym z najważniejszych pojęć, które musisz zrozumieć, jest oprocentowanie lokaty. To właśnie ono decyduje o tym, ile faktycznie zarobisz. Oprocentowanie jest kluczowe dla zysku, ponieważ określa, jaki procent od wpłaconego kapitału bank wypłaci Ci w formie odsetek. Jego wysokość zależy głównie od stóp procentowych ustalanych przez Narodowy Bank Polski (NBP).

Na początku 2026 roku obserwujemy pewne trendy. Po obniżkach stóp procentowych w 2025 roku, atrakcyjność lokat nieco spadła. Obecnie średnie oprocentowanie najlepszych ofert oscyluje wokół 3-4%, choć zdarzają się promocyjne oferty, które mogą sięgać nawet 7%. Niestety, prognozy wskazują na dalsze spadki, a średnie oprocentowanie może spaść do około 3% do końca 2026 roku.

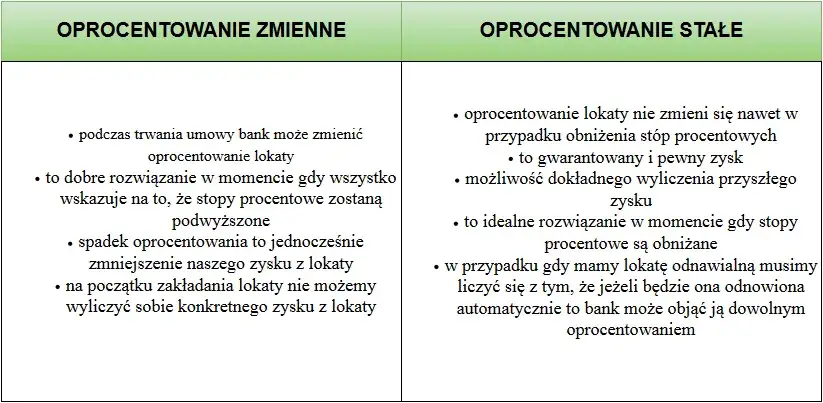

W kontekście oprocentowania lokat często spotykamy się z dwoma rodzajami: stałym i zmiennym. Oprocentowanie stałe oznacza, że stopa procentowa jest niezmienna przez cały okres trwania lokaty. Jego główną zaletą jest gwarancja zysku wiesz dokładnie, ile zarobisz, niezależnie od zmian na rynku. Wadą jest natomiast brak korzyści, jeśli stopy procentowe wzrosną w trakcie trwania Twojej lokaty.

Z kolei oprocentowanie zmienne, jak sama nazwa wskazuje, może się zmieniać w trakcie trwania umowy. Zazwyczaj jest ono powiązane ze stopami referencyjnymi NBP lub stawkami WIBOR. Na takim oprocentowaniu możesz zyskać, jeśli stopy procentowe wzrosną, ale musisz liczyć się ze stratą, jeśli stopy spadną. To opcja dla tych, którzy są gotowi podjąć nieco większe ryzyko w nadziei na wyższe zyski.

Kolejnym istotnym parametrem jest czas trwania umowy lokaty. To okres, na jaki powierzasz swoje pieniądze bankowi. Może to być 3, 6, 12 miesięcy, a nawet kilka lat. Podkreślam, że to bardzo ważne, abyś "pożegnał się" z tymi pieniędzmi na ten konkretny okres. Musisz mieć pewność, że nie będą Ci one potrzebne do bieżących wydatków, aby uniknąć konieczności wcześniejszego zerwania lokaty i utraty odsetek.

Nie możemy zapomnieć o kapitalizacji odsetek. Jest to proces doliczania naliczonych odsetek do kapitału lokaty. Im częściej odsetki są doliczane do głównej kwoty, tym szybciej i efektywniej rośnie Twój zysk.

Właśnie tutaj w grę wchodzi magia procentu składanego. Jeśli kapitalizacja odsetek jest częstsza na przykład miesięczna zamiast rocznej odsetki są naliczane nie tylko od początkowego kapitału, ale także od już doliczonych odsetek. To sprawia, że Twoje pieniądze pracują wydajniej, generując "odsetki od odsetek", co prowadzi do efektywniejszego zysku. Warto jednak wiedzieć, że w przypadku większości lokat terminowych w Polsce dominuje kapitalizacja na koniec okresu umownego.

Przewodnik po rodzajach lokat która będzie najlepsza?

Rynek finansowy oferuje różnorodne rodzaje lokat, dopasowane do różnych potrzeb i preferencji oszczędzających. Poznajmy te najpopularniejsze.

Lokata terminowa to zdecydowanie najpopularniejszy typ. Środki deponowane są na z góry określony czas może to być 3, 6, 12 miesięcy, a nawet dłużej ze stałym oprocentowaniem. To klasyczne rozwiązanie dla tych, którzy cenią sobie przewidywalność zysku.

W ramach lokat terminowych wyróżniamy lokaty krótkoterminowe (do 12 miesięcy) i długoterminowe (powyżej 12 miesięcy). Wybór między nimi zależy od Twoich planów. Przy obecnej sytuacji rynkowej i prognozach dalszych spadków stóp procentowych, warto rozważyć lokaty krótkoterminowe, aby nie "zamrażać" kapitału na długo przy niskim oprocentowaniu. Jeśli jednak znajdziesz atrakcyjną ofertę długoterminową z wysokim, stałym oprocentowaniem, może to być dobry sposób na zabezpieczenie się przed dalszymi spadkami.

Warto też zwrócić uwagę na to, czy lokata jest odnawialna czy nieodnawialna. Lokata odnawialna automatycznie przedłuża się na kolejny okres po zakończeniu umowy. Może to być wygodne, ale często odbywa się na mniej korzystnych warunkach, dlatego zawsze zalecam sprawdzenie nowego oprocentowania. Lokata nieodnawialna kończy się, a kapitał wraz z odsetkami wraca na wskazane konto, dając Ci pełną kontrolę nad dalszymi decyzjami.

Ciekawą opcją jest lokata progresywna, zwana też dynamiczną. Jej oprocentowanie rośnie w kolejnych miesiącach trwania umowy. To rozwiązanie może być atrakcyjne, ponieważ często pozwala na wcześniejsze zerwanie lokaty bez utraty wszystkich odsetek, a jedynie tych z bieżącego okresu. Daje to pewną elastyczność, której brakuje w standardowych lokatach terminowych.

Dla osób z większym kapitałem interesująca może być lokata rentierska. Jej cechą charakterystyczną jest to, że odsetki są wypłacane cyklicznie na przykład co miesiąc lub kwartał a nie dopiero na koniec umowy. To świetne rozwiązanie dla tych, którzy chcą generować regularny dochód pasywny z oszczędności.

Jeśli szukasz czegoś więcej niż tylko bezpiecznego pomnażania kapitału, możesz rozważyć lokatę strukturyzowaną. Jest to połączenie lokaty z produktem inwestycyjnym. Część Twojego kapitału jest bezpieczna i gwarantowana, a zysk z drugiej części zależy od notowań wybranego instrumentu bazowego (np. akcji, surowców, indeksów). Potencjalny zysk jest tu wyższy niż na tradycyjnej lokacie, ale jednocześnie niegwarantowany i wiąże się z pewnym ryzykiem inwestycyjnym.

W dobie cyfryzacji bardzo popularne stały się lokaty mobilne i internetowe (e-lokaty). Są one zakładane wyłącznie przez aplikację mobilną lub bankowość internetową. Często banki oferują na nich promocyjne, wyższe oprocentowanie, aby zachęcić klientów do korzystania z cyfrowych kanałów obsługi. To wygodna i często bardziej opłacalna opcja.

Ile faktycznie zarobisz z lokaty?

Ostateczny zarobek z lokaty zależy od kilku kluczowych czynników, które zawsze warto wziąć pod uwagę:

- Wysokość oprocentowania: Im wyższe oprocentowanie, tym większy zysk. To podstawowa zasada.

- Kwota kapitału: Im większa kwota, którą wpłacisz na lokatę, tym wyższe odsetki wygeneruje.

- Okres trwania lokaty: Dłuższy okres zazwyczaj oznacza większe odsetki, choć nie zawsze jest to regułą przy zmiennych warunkach rynkowych.

- Częstotliwość kapitalizacji odsetek: Jak już wspomniałem, im częstsza kapitalizacja, tym efektywniejszy zysk dzięki procentowi składanemu.

Pamiętaj, że zyski z lokat bankowych są objęte podatkiem Belki, czyli zryczałtowanym podatkiem od zysków kapitałowych w wysokości 19%. Dobra wiadomość jest taka, że nie musisz się tym martwić podatek jest pobierany automatycznie przez bank w momencie kapitalizacji odsetek lub zakończenia lokaty. Otrzymujesz więc kwotę netto, czyli już po odliczeniu należnego podatku. Warto wspomnieć, że trwają dyskusje nad zmianami w podatku Belki w 2026 roku, które mogą potencjalnie wprowadzić kwotę wolną od podatku dla dochodów z lokat i obligacji oszczędnościowych, co byłoby korzystne dla drobnych oszczędzających.

Aby to zobrazować, posłużmy się prostym przykładem. Załóżmy, że zakładasz lokatę na 10 000 zł z oprocentowaniem 4% w skali roku na okres 12 miesięcy. Kapitalizacja odsetek następuje na koniec okresu.

- Zysk brutto: 10 000 zł * 4% = 400 zł

- Podatek Belki (19% od zysku brutto): 400 zł * 19% = 76 zł

- Zysk netto (po odjęciu podatku): 400 zł - 76 zł = 324 zł

W tym przykładzie, po roku, Twoje 10 000 zł zamieni się w 10 324 zł. To pokazuje, że nawet przy stosunkowo niskim oprocentowaniu, lokata pozwala na pomnażanie kapitału.

Bezpieczeństwo Twoich oszczędności czy na lokacie można stracić?

Jedną z największych zalet lokat bankowych jest ich bezpieczeństwo. Twoje środki są chronione przez Bankowy Fundusz Gwarancyjny (BFG). BFG gwarantuje 100% zdeponowanych środków do równowartości 100 000 euro na jednego deponenta w jednym banku lub SKOK-u. Oznacza to, że nawet w przypadku upadłości instytucji finansowej, Twoje pieniądze są bezpieczne, a BFG wypłaci Ci je w ciągu 7 dni roboczych. To bardzo ważna informacja, która daje poczucie spokoju.

Warto jednak pamiętać o limicie 100 000 euro gwarancji BFG. Jeśli posiadasz większe oszczędności, na przykład 200 000 euro, i ulokujesz je w jednym banku, gwarancja obejmie tylko 100 000 euro. Aby bezpiecznie ulokować większe kwoty, zalecam rozłożenie ich na lokaty w różnych bankach. W ten sposób każda z lokat będzie objęta osobną gwarancją BFG, maksymalizując bezpieczeństwo Twoich środków.

Czy na lokacie można stracić? Nominalnie nie, bo kapitał jest gwarantowany, a odsetki naliczane. Jednakże istnieje ryzyko, o którym często zapominamy ryzyko inflacji. Inflacja to wzrost ogólnego poziomu cen. Jeśli oprocentowanie Twojej lokaty jest niższe niż stopa inflacji, to choć nominalnie zyskujesz odsetki, realna siła nabywcza Twoich pieniędzy maleje. Innymi słowy, za tę samą kwotę po roku kupisz mniej niż na początku. Dlatego zawsze podkreślam, że lokata to przede wszystkim ochrona kapitału i jego powolne pomnażanie, a nie zawsze sposób na znaczące zwiększenie realnej wartości oszczędności w warunkach wysokiej inflacji.

Lokata czy konto oszczędnościowe co wybrać?

Wielu moich klientów zastanawia się, co wybrać: lokatę czy konto oszczędnościowe. Oba produkty służą oszczędzaniu, ale różnią się kluczowymi cechami.

Główna różnica dotyczy dostępu do pieniędzy. Na lokacie środki są "zamrożone" na określony czas, a wcześniejsza wypłata wiąże się z utratą odsetek. Konto oszczędnościowe natomiast pozwala na swobodne wpłaty i wypłaty, choć często z limitem darmowych operacji w miesiącu (np. tylko jedna wypłata bez opłat). Jeśli potrzebujesz elastyczności i szybkiego dostępu do swoich oszczędności, konto oszczędnościowe będzie lepszym wyborem.

Kolejnym aspektem jest oprocentowanie i potencjalny zysk. Lokaty zazwyczaj oferują wyższe, często stałe oprocentowanie w zamian za mniejszą elastyczność. Konta oszczędnościowe mają z reguły niższe i zmienne oprocentowanie, co daje bankowi większą swobodę w jego modyfikowaniu. Jeśli priorytetem jest maksymalizacja zysku i jesteś w stanie "zamrozić" środki, lokata może okazać się korzystniejsza.

Aby ułatwić Ci decyzję, przygotowałem tabelę, która przedstawia praktyczne scenariusze:

| Dla kogo lokata? | Dla kogo konto oszczędnościowe? |

|---|---|

| Masz nadwyżki finansowe, których nie będziesz potrzebować przez określony czas (np. 3, 6, 12 miesięcy). | Potrzebujesz elastycznego dostępu do swoich oszczędności, np. na fundusz awaryjny. |

| Szukasz bezpiecznej i przewidywalnej formy oszczędzania z gwarantowanym zyskiem. | Chcesz regularnie odkładać małe kwoty i mieć możliwość ich dopłacania w dowolnym momencie. |

| Chcesz chronić kapitał przed inflacją (w miarę możliwości) i nie masz czasu na aktywne zarządzanie inwestycjami. | Oczekujesz, że stopy procentowe mogą wzrosnąć, a zmienne oprocentowanie pozwoli Ci na bieżąco korzystać z lepszych warunków. |

| Posiadasz większą kwotę oszczędności i chcesz ją ulokować na konkretny cel w przyszłości (np. wkład własny na mieszkanie). | Oszczędzasz na krótki termin lub na cele, które mogą się zmienić, a nie chcesz ponosić ryzyka utraty odsetek. |

Przeczytaj również: Jak obliczyć zysk z lokaty? Wzory, podatek Belki i realne zarobki

Lokata bankowa czy to nadal dobry wybór?

Biorąc pod uwagę wszystkie aspekty, które omówiliśmy, lokata bankowa wciąż może być dobrym wyborem dla wielu osób, ale kluczowe jest świadome podejście. Oto kiedy założenie lokaty ma największy sens:

- Posiadasz nadwyżki finansowe, które nie będą Ci potrzebne przez określony czas (np. od 3 miesięcy do kilku lat).

- Szukasz bezpiecznej formy oszczędzania, gdzie kapitał jest chroniony przez Bankowy Fundusz Gwarancyjny.

- Chcesz chronić kapitał przed inflacją (przynajmniej częściowo) i nie akceptujesz ryzyka inwestycyjnego.

- Mamy do czynienia z okresem stabilnych lub rosnących stóp procentowych, co przekłada się na atrakcyjniejsze oprocentowanie.

- Jesteś osobą, która ceni sobie przewidywalność zysku i nie chce aktywnie zarządzać swoimi oszczędnościami.

Porównując oferty banków w 2026 roku, zwracaj uwagę na kilka kluczowych czynników, aby wybrać najlepszą opcję dla siebie. Jako ekspert zawsze radzę moim klientom, aby dokładnie analizowali:

- Wysokość oprocentowania (netto): Zawsze patrz na oprocentowanie po odjęciu podatku Belki, aby wiedzieć, ile faktycznie zarobisz.

- Częstotliwość kapitalizacji odsetek: Im częściej kapitalizacja, tym lepiej dla Twojego zysku.

- Okres trwania lokaty: Dopasuj go do swoich potrzeb i planów finansowych. Nie "zamrażaj" pieniędzy na zbyt długo, jeśli możesz ich potrzebować.

- Warunki wcześniejszego zerwania: Sprawdź, czy bank oferuje jakieś ulgi w przypadku konieczności wcześniejszej wypłaty środków.

- Gwarancje BFG: Upewnij się, że Twoje środki są w pełni chronione, zwłaszcza jeśli deponujesz większe kwoty.

- Potencjalne zmiany w podatku Belki: Śledź informacje na temat ewentualnych zmian, które mogą wpłynąć na Twoje przyszłe zyski.