Zastanawiasz się, jak obliczyć, ile dokładnie zarobisz na lokacie bankowej? To kluczowe pytanie dla każdego, kto chce świadomie zarządzać swoimi oszczędnościami. W tym artykule pokażę Ci krok po kroku, jak oszacować potencjalny zysk, uwzględniając nie tylko oprocentowanie, ale także obowiązkowy podatek Belki i wpływ inflacji, abyś mógł podejmować najlepsze decyzje finansowe.

Jak obliczyć zysk z lokaty kluczowe kroki do poznania realnych zarobków

- Podstawowy wzór na zysk brutto to (Kwota * Oprocentowanie * Dni) / 365.

- Zysk netto to zysk brutto pomniejszony o 19% podatku Belki (czyli zysk brutto * 0,81).

- Kapitalizacja odsetek wpływa na ostateczny zysk częstsza kapitalizacja jest korzystniejsza.

- Realny zysk z lokaty należy porównać z inflacją; jeśli oprocentowanie netto < inflacja, oszczędności tracą na wartości.

- Promocyjne lokaty mają często ograniczenia; standardowe oprocentowanie w 2026 roku to ok. 4,25-4,45%.

- Zmiany w podatku Belki w 2026 roku mogą wprowadzić kwotę wolną od podatku.

Obliczanie zysku z lokaty krok po kroku Zrozum kluczowe elementy: od czego zależy Twój zysk?

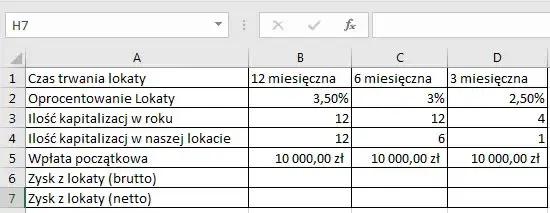

Zysk z lokaty bankowej zależy od kilku fundamentalnych czynników, które musimy wziąć pod uwagę, aby precyzyjnie oszacować nasze przyszłe zarobki. Przede wszystkim liczy się kwota lokaty, czyli kapitał, który zdecydujemy się ulokować. Im większa kwota, tym potencjalnie większy zysk. Kolejnym elementem jest oprocentowanie nominalne, wyrażane zazwyczaj w skali roku to procent, o jaki bank powiększy nasz kapitał. Nie mniej ważny jest czas trwania lokaty, ponieważ odsetki naliczane są za każdy dzień, przez który nasze pieniądze pracują. Istotna jest także częstotliwość kapitalizacji odsetek, czyli to, jak często bank dolicza odsetki do kapitału. Na koniec, musimy pamiętać o podatku od zysków kapitałowych, potocznie zwanym podatkiem Belki, który pomniejszy nasz zysk brutto.Prosty wzór, którego potrzebujesz do obliczeń

Aby obliczyć zysk brutto z lokaty, która ma kapitalizację odsetek na koniec okresu umownego, wystarczy zastosować prosty wzór. Pozwoli Ci on szybko oszacować, ile pieniędzy zarobisz, zanim bank potrąci podatek. Oto on:

Zysk brutto = (Kwota lokaty * Oprocentowanie w skali roku * Liczba dni lokaty) / 365

Rozłóżmy go na czynniki pierwsze:

- Kwota lokaty: To Twój początkowy kapitał, który wpłacasz na lokatę.

- Oprocentowanie w skali roku: To nominalna stopa procentowa podana przez bank, wyrażona jako ułamek dziesiętny (np. 5% to 0,05).

- Liczba dni lokaty: To dokładna liczba dni, przez które Twoje pieniądze będą pracować na lokacie.

- 365: Dzielimy przez 365, aby przeliczyć oprocentowanie roczne na dzienne.

Przykład: obliczamy zysk dla lokaty na 10 000 zł

Przyjrzyjmy się konkretnemu przykładowi, abyś mógł zobaczyć, jak ten wzór działa w praktyce. Załóżmy, że decydujesz się na lokatę o następujących parametrach:

- Kwota lokaty: 10 000 zł

- Oprocentowanie w skali roku: 5% (czyli 0,05)

- Czas trwania lokaty: 12 miesięcy (co odpowiada 365 dniom)

Teraz przejdźmy do obliczeń:

-

Obliczamy zysk brutto:

- Zysk brutto = (10 000 zł * 0,05 * 365 dni) / 365 dni

- Zysk brutto = 500 zł

-

Obliczamy podatek Belki:

- Podatek Belki = Zysk brutto * 19%

- Podatek Belki = 500 zł * 0,19 = 95 zł

-

Obliczamy zysk netto (kwotę "na rękę"):

- Zysk netto = Zysk brutto - Podatek Belki

- Zysk netto = 500 zł - 95 zł = 405 zł

Podatek Belki co musisz wiedzieć o opodatkowaniu zysków

Ile dokładnie wynosi podatek od zysków z lokaty?

W Polsce podatek od zysków kapitałowych, powszechnie znany jako podatek Belki, wynosi 19% od wypracowanego zysku. Co ważne, nie musisz martwić się jego rozliczaniem bank, po zakończeniu lokaty, automatycznie pobiera tę kwotę i odprowadza ją do urzędu skarbowego. Ty otrzymujesz już kwotę netto.

Jak obliczyć zysk netto, czyli kwotę, która trafi do Twojej kieszeni?

Skoro już wiesz, jak obliczyć zysk brutto, przejście do zysku netto jest bardzo proste. Możesz to zrobić na dwa sposoby. Pierwszy to oczywiście odjęcie 19% podatku od zysku brutto. Drugi, często wygodniejszy, to pomnożenie zysku brutto przez 0,81 (czyli 100% - 19% = 81%, co w ułamku dziesiętnym daje 0,81). Wróćmy do naszego przykładu z 500 zł zysku brutto:

Zysk netto = 500 zł * 0,81 = 405 zł

Jak widzisz, wynik jest identyczny. To właśnie ta kwota, 405 zł, faktycznie zasili Twoje konto.

Czy w 2026 roku czekają nas zmiany w podatku Belki?

Tak, rząd intensywnie pracuje nad modyfikacjami w podatku Belki, które mają wejść w życie w 2026 roku. Z tego, co obserwuję na rynku, nie ma mowy o całkowitej likwidacji tego podatku, ale rozważane są różne opcje, które mogą być korzystne dla oszczędzających. Mówi się między innymi o wprowadzeniu kwoty wolnej od podatku dla oszczędności i inwestycji, na przykład do 100 tysięcy złotych. Inną propozycją jest obniżenie stawki podatku dla inwestycji długoterminowych lub nawet całkowite zwolnienie z podatku dla tych, które trwają powyżej określonego progu lat, na przykład pięciu. Warto śledzić te zmiany, ponieważ mogą one znacząco wpłynąć na opłacalność długoterminowego oszczędzania.

Kapitalizacja odsetek i jej wpływ na Twoje oszczędności

Czym jest kapitalizacja i jak działa w praktyce?

Kapitalizacja odsetek to nic innego jak proces doliczania wypracowanych odsetek do początkowego kapitału. W praktyce oznacza to, że Twoje zarobione pieniądze stają się częścią kapitału, od którego w kolejnym okresie naliczane są kolejne odsetki. W przypadku większości lokat terminowych standardem jest kapitalizacja na koniec okresu umownego. Oznacza to, że odsetki są doliczane do kapitału dopiero w dniu zakończenia lokaty.

Kapitalizacja na koniec okresu vs. kapitalizacja miesięczna co jest lepsze?

Z mojego doświadczenia wynika, że częstsza kapitalizacja odsetek jest zawsze korzystniejsza dla oszczędzającego. Dlaczego? Ponieważ jeśli odsetki są doliczane do kapitału częściej, na przykład co miesiąc, to w kolejnym miesiącu odsetki są naliczane już od wyższej kwoty od początkowego kapitału powiększonego o odsetki z poprzedniego miesiąca. Kapitalizacja na koniec okresu oznacza, że odsetki są naliczane zawsze od tej samej, początkowej kwoty. Różnica może wydawać się niewielka w krótkim terminie, ale w dłuższej perspektywie staje się znacząca.

Jak procent składany może pomnożyć Twoje oszczędności?

Mechanizm, o którym mówimy w kontekście częstej kapitalizacji, to nic innego jak procent składany. To potężne narzędzie, które sprawia, że Twoje pieniądze pracują na siebie w coraz szybszym tempie. Odsetki są naliczane nie tylko od początkowego kapitału, ale także od już doliczonych odsetek. W efekcie, Twoje oszczędności rosną wykładniczo. Im dłużej pieniądze pozostają na lokacie z częstą kapitalizacją, tym większy jest efekt procentu składanego. To właśnie dlatego długoterminowe inwestowanie z częstą kapitalizacją jest tak efektywne w pomnażaniu kapitału.Realny zysk z lokaty jak inflacja wpływa na Twoje oszczędności

Zysk nominalny a realny poznaj kluczową różnicę

Kiedy mówimy o zysku z lokaty, musimy rozróżnić dwie kluczowe koncepcje: zysk nominalny i zysk realny. Zysk nominalny to po prostu kwota pieniędzy, którą otrzymujesz od banku po odjęciu podatku Belki, bez uwzględniania zmian w sile nabywczej pieniądza. Innymi słowy, to czysta liczba na Twoim koncie. Natomiast zysk realny to kwota, która uwzględnia wskaźnik inflacji. Pokazuje on, ile faktycznie możesz kupić za swoje zarobione pieniądze po uwzględnieniu wzrostu cen.

Jak obliczyć, czy Twoje oszczędności nie tracą na wartości?

Aby dowiedzieć się, czy Twoje oszczędności faktycznie rosną, czy jedynie utrzymują swoją wartość (lub ją tracą), musisz porównać oprocentowanie lokaty po opodatkowaniu (czyli Twój zysk netto) z aktualnym wskaźnikiem inflacji. Jeśli oprocentowanie netto jest wyższe niż inflacja, to Twoje pieniądze zyskują na wartości realnej. Jeśli jest niższe, niestety tracą.

Prosty sposób na ocenę to: Oprocentowanie netto lokaty - Inflacja = Realny zysk/strata.

Kiedy lokata przynosi realną stratę pomimo odsetek?

Niestety, zdarza się, że pomimo otrzymania odsetek z lokaty, Twoje oszczędności realnie tracą na wartości. Dzieje się tak, gdy oprocentowanie lokaty po opodatkowaniu jest niższe niż inflacja. Wyobraź sobie, że Twoja lokata przyniosła 4% zysku netto, ale inflacja w tym samym czasie wyniosła 6%. Oznacza to, że za te same pieniądze możesz kupić mniej towarów i usług niż rok wcześniej, pomimo nominalnego zysku. W takiej sytuacji, choć na koncie masz więcej złotówek, ich siła nabywcza jest mniejsza, a Ty ponosisz realną stratę.

Trendy na rynku lokat jak znaleźć najlepsze oprocentowanie

Dlaczego promocyjne oferty na 7% mają swoje "haczyki"?

Na rynku finansowym często spotykamy się z kuszącymi ofertami lokat z oprocentowaniem rzędu 6-7%. Z mojego doświadczenia wynika, że takie stawki to zazwyczaj oferty promocyjne, skierowane głównie do nowych klientów. Niestety, często wiążą się one z licznymi "haczykami". Mogą to być na przykład:

- Niski limit kwoty: Wysokie oprocentowanie dotyczy tylko niewielkiej części Twoich oszczędności, np. do 10 000 zł.

- Krótki okres trwania: Promocyjne oprocentowanie jest dostępne tylko na krótki czas, np. 1-3 miesiące.

- Wymóg założenia konta i aktywnego korzystania: Aby skorzystać z oferty, musisz założyć konto osobiste w danym banku i aktywnie z niego korzystać (np. wykonywać określoną liczbę transakcji, zapewniać regularne wpływy).

Zawsze warto dokładnie czytać regulaminy takich promocji, aby uniknąć rozczarowań.

Jakie jest realne oprocentowanie standardowych lokat na początku 2026 roku?

Na początku 2026 roku obserwujemy na rynku lokat tendencję spadkową oprocentowania, co jest naturalną konsekwencją wcześniejszych obniżek stóp procentowych przez Radę Polityki Pieniężnej. Oznacza to, że znalezienie bardzo wysokiego oprocentowania bez dodatkowych warunków jest coraz trudniejsze. Obecnie, dla standardowych lokat, które nie wymagają spełniania dodatkowych warunków ani zakładania nowego konta, oprocentowanie kształtuje się w przedziale 4,25-4,45% w skali roku. Najlepsze oferty depozytowe, często z drobnymi wymogami, osiągają średnio około 4,8%. To pokazuje, że rynek jest dynamiczny i wymaga od nas czujności.

Na co zwrócić uwagę w umowie, zanim powierzysz pieniądze bankowi?

Zanim podpiszesz umowę lokaty i powierzysz swoje pieniądze bankowi, zawsze dokładnie przeanalizuj warunki. Pamiętaj, że diabeł tkwi w szczegółach. Oto kluczowe kwestie, na które zwracam uwagę:

- Limit kwoty objętej promocją: Czy wysokie oprocentowanie dotyczy całej kwoty, którą chcesz ulokować, czy tylko jej części?

- Okres trwania lokaty: Czy promocyjne oprocentowanie obowiązuje przez cały okres, czy tylko przez pierwsze tygodnie lub miesiące?

- Wymogi dotyczące konta bankowego: Czy musisz założyć nowe konto osobiste? Czy są jakieś warunki dotyczące aktywności na tym koncie (np. minimalne wpływy, liczba transakcji)?

- Dodatkowe opłaty lub warunki: Czy są jakieś ukryte opłaty za prowadzenie konta, z którego lokata jest zasilana, lub inne warunki, które mogą obniżyć Twój realny zysk?

- Częstotliwość kapitalizacji odsetek: Sprawdź, czy odsetki są kapitalizowane na koniec okresu, czy częściej to wpływa na efekt procentu składanego.

Dokładne zrozumienie tych punktów pozwoli Ci uniknąć nieprzyjemnych niespodzianek i wybrać lokatę, która faktycznie spełnia Twoje oczekiwania.

Praktyczne porady, jak zwiększyć zysk z lokaty

Przeczytaj również: mBank: jak zamknąć konto? Kompletny poradnik bez niespodzianek