Ten artykuł to kompleksowy przewodnik po najlepszych lokatach bankowych dostępnych w styczniu 2026 roku. Dowiesz się, gdzie najbardziej opłaca się ulokować pieniądze, poznasz aktualne rankingi oraz warunki, które pomogą Ci podjąć świadomą decyzję i zmaksymalizować zyski.

Najwyższe lokaty w styczniu 2026 gdzie ulokować pieniądze z zyskiem?

- Najwyższe oprocentowanie lokat (6,0% - 6,6%) jest często dostępne dla nowych klientów lub wymaga wpłaty "nowych środków".

- Oprocentowanie depozytów systematycznie spadało w 2025 roku i tendencja ta może się utrzymać.

- Promocyjne oferty wiążą się z dodatkowymi warunkami, takimi jak założenie konta, aktywne korzystanie z usług banku czy zgody marketingowe.

- Lokaty bez dodatkowych warunków (np. bez konieczności zakładania ROR) oferują niższe oprocentowanie, zazwyczaj w przedziale 4,0% - 4,25%.

- Wszystkie lokaty w polskich bankach są gwarantowane przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro.

- Od zysków z lokat pobierany jest 19% podatek od zysków kapitałowych (tzw. "podatek Belki").

Gdzie ulokować pieniądze w styczniu 2026? Przegląd najlepszych lokat

Z początkiem 2026 roku wielu z nas zastanawia się, gdzie najlepiej ulokować swoje oszczędności. Rynek depozytów bankowych jest dynamiczny, a oferty zmieniają się bardzo szybko. Jako Patryk Kowalczyk, postaram się przedstawić Ci aktualny obraz sytuacji, wskazując zarówno liderów oprocentowania, jak i pułapki, na które warto uważać.

Dlaczego oprocentowanie lokat spada? Krótka analiza rynku na początku roku

W 2025 roku byliśmy świadkami wyraźnego trendu spadkowego w oprocentowaniu lokat bankowych. Główną przyczyną tego zjawiska były kilkukrotne obniżki stóp procentowych przez Radę Polityki Pieniężnej. Decyzje RPP mają bezpośredni wpływ na koszt pieniądza w gospodarce, a co za tym idzie na to, ile banki są skłonne płacić za depozyty. Niższe stopy procentowe oznaczają dla banków niższe koszty pozyskania kapitału, co przekłada się na mniejsze zachęty do oferowania wysokiego oprocentowania lokat. Niestety, ta tendencja może się utrzymać, dlatego tak ważne jest, aby na bieżąco monitorować rynek i wybierać najlepsze dostępne opcje.

TOP 5 banków z najwyższym oprocentowaniem: Poznaj liderów rynku

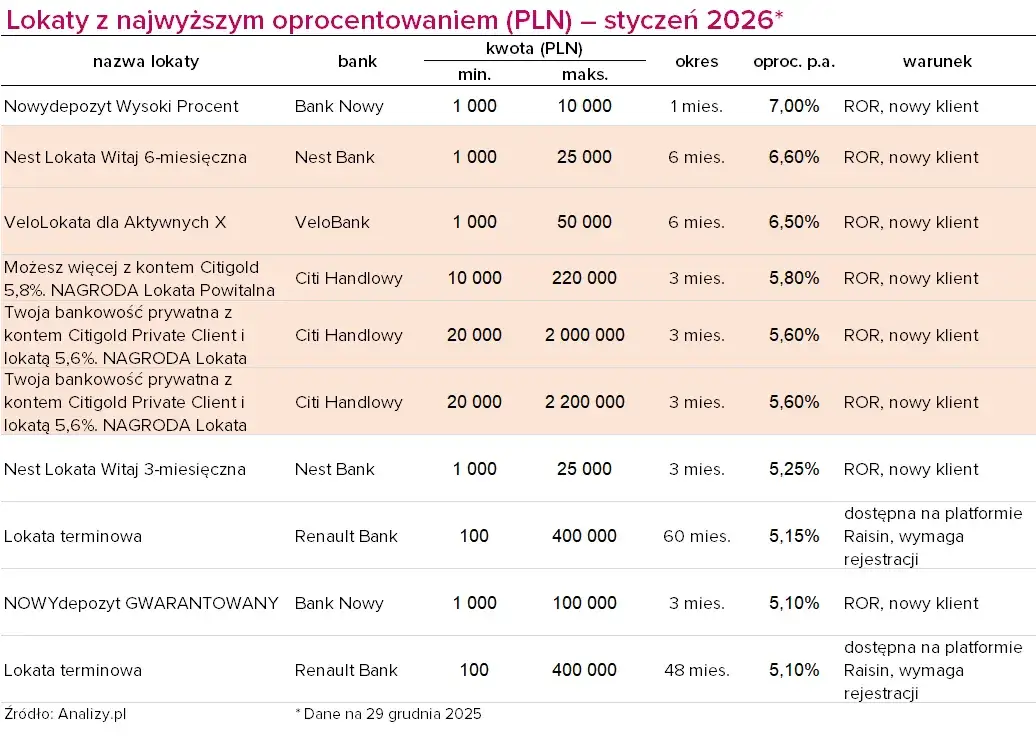

W styczniu 2026 roku nadal znajdziemy banki, które wyróżniają się na tle konkurencji, oferując atrakcyjne oprocentowanie. Pamiętajmy jednak, że najwyższe stawki są zazwyczaj ofertami promocyjnymi, często skierowanymi do nowych klientów lub wymagającymi spełnienia dodatkowych warunków.

Oto liderzy rynku, którzy oferują najwyższe oprocentowanie lokat i kont oszczędnościowych na początku roku:- Nest Bank: Lokata Witaj oferuje nawet 6,6%.

- VeloBank: Elastyczne Konto Oszczędnościowe z oprocentowaniem do 6,5%.

- Bank Pekao: Konto Oszczędnościowe z oprocentowaniem do 6,0%.

- Citibank: Konto Oszczędnościowe z oprocentowaniem do 6,0%.

Zawsze podkreślam, że te oferty to świetna okazja, ale kluczowe jest dokładne zapoznanie się z ich regulaminem. Często dotyczą one konkretnych kwot i krótkich okresów, co omówię w kolejnych sekcjach.

Lokaty na start dla nowych klientów: Jak banki kuszą oszczędzających?

Banki, w walce o nowego klienta, stosują różnorodne strategie. Jedną z najpopularniejszych i najbardziej skutecznych są właśnie promocyjne lokaty "na start". To właśnie dzięki nim możemy znaleźć te najwyższe oprocentowania, które często przyciągają naszą uwagę.

Lokata "na start": Przegląd najlepszych ofert powitalnych

Promocyjne lokaty "na start" to nic innego jak oferty skierowane do osób, które dotychczas nie były klientami danego banku lub nie posiadały w nim określonych produktów. Banki oferują w nich znacznie wyższe oprocentowanie niż na standardowych lokatach, aby zachęcić do założenia konta osobistego i przeniesienia swoich oszczędności. Przykłady, które wymieniłem wcześniej, takie jak Lokata Witaj w Nest Banku czy Elastyczne Konto Oszczędnościowe w VeloBanku, są typowymi ofertami powitalnymi. Zazwyczaj charakteryzują się one ograniczonym czasem trwania (np. 3 lub 6 miesięcy) i maksymalną kwotą, którą można ulokować na preferencyjnych warunkach.

Na co uważać? Najczęstsze warunki w promocjach dla nowych klientów

Wysokie oprocentowanie w ofertach "na start" rzadko kiedy jest bezwarunkowe. Banki stosują szereg wymogów, które mają na celu nie tylko pozyskanie nowego klienta, ale także jego aktywizację. Z mojego doświadczenia wynika, że najczęściej spotykane warunki to:

- Konieczność założenia konta osobistego (ROR): To niemal standard. Lokata promocyjna jest często "dodatkiem" do nowego rachunku.

- Wpłata "nowych środków": Banki chcą pozyskać nowe pieniądze, a nie tylko przesuwać je wewnątrz systemu.

- Aktywne korzystanie z produktów banku: Może to oznaczać konieczność wykonania określonej liczby transakcji kartą debetową, zapewnienie regularnych wpływów na konto (np. wynagrodzenia) lub korzystanie z bankowości mobilnej.

- Zgody marketingowe: Banki często wymagają wyrażenia zgód na kontakt w celach marketingowych, aby móc przedstawiać inne swoje produkty.

- Ograniczone kwoty maksymalne: Promocyjne oprocentowanie zazwyczaj dotyczy kwot w przedziale od 25 000 zł do 50 000 zł. Większe sumy mogą być oprocentowane niżej lub wcale.

- Krótkie okresy trwania lokaty: Najlepsze stawki często dotyczą lokat 3- lub 6-miesięcznych.

Zawsze radzę dokładnie czytać regulamin promocji. Czasem warunki są na tyle skomplikowane, że korzyści z wysokiego oprocentowania mogą zostać zniwelowane przez dodatkowe opłaty lub konieczność zmiany nawyków finansowych.

Lokaty bez konta osobistego: Czy da się zarobić bez zbędnych formalności?

Nie każdy chce zmieniać bank, zakładać nowe konto osobiste czy spełniać skomplikowane warunki, aby skorzystać z promocyjnej lokaty. Na szczęście, rynek oferuje również rozwiązania dla tych, którzy cenią sobie prostotę i minimalizację formalności.

Ranking lokat bez ROR: Gdzie ulokować środki bez zbędnych formalności?

Istnieją banki, które oferują tzw. "czyste" lokaty, czyli takie, które nie wymagają zakładania konta osobistego. Ich oprocentowanie jest zazwyczaj niższe niż w ofertach promocyjnych dla nowych klientów, oscylując w przedziale 4,0% - 4,25%. Mimo to, dla wielu osób jest to atrakcyjna opcja ze względu na brak dodatkowych zobowiązań.

Przykładem banku, który często oferuje takie rozwiązania, jest Inbank (bank estoński działający w Polsce). Warto śledzić ich bieżące oferty, ponieważ regularnie pojawiają się u nich lokaty bez konieczności otwierania ROR, dostępne dla każdego, kto chce ulokować swoje środki.

Porównanie: Ile tracisz, wybierając wygodę zamiast promocji?

Decydując się na lokatę bez ROR, zyskujesz wygodę i oszczędzasz czas, ale musisz być świadomy, że potencjalnie tracisz na zyskach. Porównajmy to na przykładzie:

- Lokata promocyjna: 6,0% - 6,6%

- Lokata bez ROR: 4,0% - 4,25%

Różnica w oprocentowaniu wynosi około 2,0 - 2,5 punktu procentowego. Dla kwoty 50 000 zł ulokowanej na 3 miesiące, te 2,0% mniej to już około 250 zł brutto mniej zysku. Oczywiście, musimy odliczyć podatek Belki, ale strata nadal jest odczuwalna. Zawsze zachęcam do przemyślenia, czy czas i wysiłek związany ze spełnieniem warunków promocji nie są warte dodatkowych zysków. To indywidualna decyzja, zależna od Twoich priorytetów i możliwości.

Wybierając lokatę: Co poza oprocentowaniem jest kluczowe?

Oprocentowanie to oczywiście najważniejszy czynnik, ale nie jedyny. Aby podjąć naprawdę świadomą decyzję, musimy wziąć pod uwagę kilka innych, równie istotnych aspektów. Pomogą one dopasować lokatę idealnie do Twoich potrzeb i planów finansowych.

Okres trwania lokaty: Krótki sprint czy długoterminowy maraton?

Okres trwania lokaty to kluczowy element, który wpływa na elastyczność Twoich oszczędności. Możemy wyróżnić lokaty krótko- i długoterminowe. Lokaty krótkoterminowe (np. 3-6 miesięcy) są często oferowane z wyższym oprocentowaniem promocyjnym, ale ich główną zaletą jest elastyczność. Jeśli potrzebujesz dostępu do środków w niedalekiej przyszłości, to jest to dobra opcja. Z kolei lokaty długoterminowe (np. 12-24 miesiące) zazwyczaj oferują niższe, ale stabilne oprocentowanie przez dłuższy czas. Są one idealne dla osób, które są pewne, że nie będą potrzebować pieniędzy przez dłuższy okres i chcą "zamrozić" stawkę procentową. Moja rada: dopasuj okres do swoich planów finansowych, a nie tylko do wysokości oprocentowania.

Kapitalizacja odsetek: Jak często bank dopisuje zysk do Twojego kapitału?

Kapitalizacja odsetek to moment, w którym naliczone odsetki są dopisywane do Twojego kapitału. Im częściej następuje kapitalizacja, tym większy jest efekt procentu składanego, a co za tym idzie Twój realny zysk może być wyższy. Najczęściej spotykane częstotliwości to kapitalizacja na koniec okresu lokaty, miesięczna lub kwartalna. Jeśli lokata jest miesięczna, a kapitalizacja następuje na koniec okresu, to odsetki są naliczane tylko raz. Jeśli jednak kapitalizacja jest miesięczna, to co miesiąc odsetki są doliczane do kapitału, a w kolejnym miesiącu procent naliczany jest już od większej kwoty. Zwróć na to uwagę, szczególnie przy dłuższych lokatach.

Kwota minimalna i maksymalna: Jak dopasować lokatę do swoich oszczędności?

Każda lokata ma określone widełki kwotowe. Kwota minimalna to najmniejsza suma, jaką możesz ulokować, aby skorzystać z oferty. Kwota maksymalna jest szczególnie ważna w przypadku ofert promocyjnych, gdzie wysokie oprocentowanie często dotyczy tylko określonego pułapu (np. do 25 000 zł lub 50 000 zł). Jeśli posiadasz większe oszczędności, musisz sprawdzić, czy nadwyżka ponad limit promocyjny będzie oprocentowana niżej, czy też będziesz musiał rozdzielić środki na kilka lokat lub w różnych bankach. Zawsze staram się dopasować lokatę do moich oszczędności, a nie odwrotnie.

Lokata odnawialna czy nieodnawialna? Która opcja jest dla Ciebie lepsza?

Wybór między lokatą odnawialną a nieodnawialną zależy od Twojej strategii. Lokata odnawialna po zakończeniu okresu automatycznie przedłuża się na kolejny, zazwyczaj na standardowych warunkach obowiązujących w dniu odnowienia. Jest to wygodne, jeśli nie chcesz pamiętać o terminach, ale może wiązać się z ryzykiem odnowienia na mniej korzystnych warunkach. Lokata nieodnawialna po prostu kończy się w ustalonym terminie, a środki wraz z odsetkami wracają na Twoje konto. Daje to większą kontrolę i możliwość ponownego wyboru najlepszej oferty na rynku. Osobiście preferuję lokaty nieodnawialne, aby mieć pełną swobodę w zarządzaniu swoimi środkami.

Pułapki w ofertach lokat: Jak czytać "drobny druk"?

Niestety, rynek finansowy bywa skomplikowany, a banki często stosują zapisy w regulaminach, które mogą zaskoczyć mniej doświadczonych klientów. Moim zadaniem jest pomóc Ci je rozszyfrować i uniknąć nieprzyjemnych niespodzianek.

Wymóg "nowych środków": Co to dokładnie oznacza dla Ciebie?

Wymóg "nowych środków" to jeden z najczęściej spotykanych warunków w ofertach promocyjnych. Banki definiują go jako środki, które nie były wcześniej przechowywane w danym banku (lub w jego grupie kapitałowej) w określonym czasie przed datą otwarcia lokaty (np. 30, 60 lub 90 dni). Celem jest pozyskanie kapitału z zewnątrz, a nie tylko przesunięcie pieniędzy z jednego rachunku na drugi w ramach tego samego banku. Jeśli masz już konto w danym banku i chcesz skorzystać z takiej promocji, musisz upewnić się, że wpłacasz pieniądze, które pochodzą spoza jego systemu. W przeciwnym razie, bank może oprocentować Twoje środki na standardowych, znacznie niższych warunkach.

Konieczność aktywnego korzystania z konta: Czy na pewno Ci się to opłaca?

Wiele promocyjnych lokat jest powiązanych z koniecznością otwarcia konta osobistego i jego aktywnym użytkowaniem. Banki mogą wymagać od Ciebie spełnienia takich warunków jak: minimalna liczba transakcji kartą debetową (np. 3-5 płatności miesięcznie), zapewnienie wpływów na konto (np. wynagrodzenia w wysokości min. 1000-2000 zł) czy logowanie się do aplikacji mobilnej. Zanim zdecydujesz się na taką ofertę, zastanów się, czy te warunki są dla Ciebie łatwe do spełnienia. Jeśli nie, to potencjalne opłaty za brak aktywności lub konieczność zmiany swoich nawyków mogą zniwelować zysk z wysokiego oprocentowania. Czasem lepiej wybrać nieco niższą lokatę, ale bez zbędnych zobowiązań.

Co się stanie, gdy zerwiesz lokatę przed czasem? Scenariusze utraty odsetek

Lokata terminowa, jak sama nazwa wskazuje, jest zawierana na określony czas. Jeśli zdecydujesz się zerwać ją przed upływem tego terminu, bank ma prawo zastosować odpowiednie konsekwencje. W zdecydowanej większości przypadków wiąże się to z utratą wszystkich naliczonych odsetek. Oznacza to, że bank zwróci Ci tylko wpłacony kapitał, bez żadnego zysku. To bardzo ważna informacja, którą zawsze podkreślam moim klientom. Dlatego przed założeniem lokaty upewnij się, że nie będziesz potrzebować tych środków przez cały okres jej trwania. W sytuacjach, gdy potrzebujesz większej elastyczności, konto oszczędnościowe może okazać się lepszym rozwiązaniem.

Oblicz swój zysk z lokaty: Prosty wzór i rola podatku Belki

Zawsze powtarzam, że kluczowe jest zrozumienie, ile realnie zarobisz na lokacie. Oprocentowanie nominalne to jedno, ale musimy pamiętać o podatku od zysków kapitałowych, który w Polsce jest stały i niezmienny.

Oprocentowanie nominalne a realny zarobek: Rola "podatku Belki"

Oprocentowanie, które widzisz w reklamach banków, to oprocentowanie nominalne. Niestety, nie jest to kwota, która w całości trafi na Twoje konto. W Polsce od zysków z lokat pobierany jest 19% podatek od zysków kapitałowych, powszechnie znany jako "podatek Belki". Bank automatycznie potrąca ten podatek od naliczonych odsetek, zanim zostaną one dopisane do Twojego kapitału. Oznacza to, że Twój realny zysk będzie zawsze o 19% niższy niż ten, który wynikałby z samego oprocentowania nominalnego. To ważna kwestia, którą zawsze należy uwzględniać w swoich kalkulacjach.

Krok po kroku: Obliczamy zysk dla przykładowej lokaty 50 000 zł

Przejdźmy do praktyki. Obliczmy, ile realnie zarobisz na lokacie, biorąc pod uwagę wszystkie czynniki. Załóżmy, że masz 50 000 zł i chcesz ulokować je na 3 miesiące z oprocentowaniem nominalnym 6,0% w skali roku.

-

Oblicz roczne odsetki brutto:

- 50 000 zł * 6,0% = 3000 zł

-

Oblicz odsetki brutto za okres lokaty (3 miesiące):

- 3000 zł / 12 miesięcy * 3 miesiące = 750 zł

-

Oblicz podatek Belki (19% od odsetek brutto):

- 750 zł * 19% = 142,50 zł

-

Oblicz realny zysk netto:

- 750 zł - 142,50 zł = 607,50 zł

Jak widać, z 50 000 zł ulokowanych na 3 miesiące z oprocentowaniem 6,0% w skali roku, realnie zarobisz 607,50 zł. To prosty wzór, który możesz zastosować do każdej lokaty, aby oszacować swój zysk netto.

Bezpieczeństwo lokat: Co gwarantuje Bankowy Fundusz Gwarancyjny?

Kwestia bezpieczeństwa oszczędności jest dla mnie priorytetem, a wierzę, że dla Ciebie również. Na szczęście, system bankowy w Polsce jest dobrze zabezpieczony, co daje nam spokój ducha.

Jak działa Bankowy Fundusz Gwarancyjny i jaką kwotę obejmuje?

Wszystkie środki zgromadzone na lokatach w polskich bankach objęte są gwarancjami Bankowego Funduszu Gwarancyjnego (BFG). BFG to instytucja, która chroni depozyty klientów w przypadku niewypłacalności banku. Jest to niezwykle ważny element stabilności systemu finansowego. Gwarancje BFG obejmują równowartość 100 000 euro na jednego deponenta w jednym banku. Oznacza to, że jeśli posiadasz w danym banku lokaty i konta oszczędnościowe na łączną kwotę do 100 000 euro, Twoje pieniądze są w pełni bezpieczne. Warto pamiętać, że limit ten dotyczy sumy wszystkich depozytów w jednym banku, a nie każdej lokaty osobno.

Lokaty w zagranicznych bankach (Inbank, BFF): Czy Twoje pieniądze są tak samo bezpieczne?

Coraz więcej osób decyduje się na lokowanie pieniędzy w bankach zagranicznych, które działają w Polsce, takich jak estoński Inbank czy austriacki Raiffeisen Digital Bank. Często pojawia się pytanie, czy ich depozyty są równie bezpieczne. Odpowiedź brzmi: tak, są. Banki te, działając na terenie Unii Europejskiej, podlegają odpowiednim systemom gwarancyjnym w swoich krajach macierzystych, które również gwarantują środki do równowartości 100 000 euro na jednego deponenta. Zasada jest taka sama jeśli bank działa w UE, Twoje pieniądze są chronione przez fundusz gwarancyjny danego kraju członkowskiego, zgodnie z unijnymi dyrektywami. Zatem, nie musisz obawiać się o bezpieczeństwo swoich oszczędności w tych instytucjach.

Lokata czy konto oszczędnościowe? Ostateczne rekomendacje na 2026 rok

Zarówno lokaty terminowe, jak i konta oszczędnościowe mają swoje zalety i wady. Wybór odpowiedniego produktu zależy od Twoich indywidualnych potrzeb, celów finansowych i tolerancji na ryzyko.

Kiedy lokata będzie lepszym wyborem, a kiedy warto postawić na elastyczność konta?

Lokata terminowa będzie lepszym wyborem, jeśli posiadasz środki, których nie potrzebujesz przez określony czas (np. 3, 6 lub 12 miesięcy) i chcesz uzyskać wyższe, stałe oprocentowanie. Jest to idealne rozwiązanie dla osób, które cenią sobie przewidywalność zysku i są w stanie "zamrozić" swój kapitał na ustalony okres. Lokaty sprawdzają się również w warunkach stabilnych lub spadających stóp procentowych, ponieważ gwarantują stałą stawkę przez cały okres trwania.

Z drugiej strony, konto oszczędnościowe to doskonała opcja, jeśli potrzebujesz elastyczności i łatwego dostępu do swoich środków. Możesz wpłacać i wypłacać pieniądze w dowolnym momencie, bez ryzyka utraty odsetek. Oprocentowanie na kontach oszczędnościowych bywa zmienne, ale często są one również objęte atrakcyjnymi promocjami, zwłaszcza dla nowych środków. Jest to świetne rozwiązanie na "poduszkę finansową" lub dla osób, które chcą mieć kontrolę nad swoimi oszczędnościami i reagować na zmieniające się warunki rynkowe.

Przeczytaj również: Opłacalność lokat 2026: czy Twoje pieniądze naprawdę zyskują?

Podsumowanie: Jak świadomie wybrać najlepszą ofertę depozytową na 2026 rok?

Wybór najlepszej oferty depozytowej w 2026 roku wymaga świadomej analizy. Oto kluczowe punkty, na które ja, jako Patryk Kowalczyk, zawsze zwracam uwagę:

- Analizuj oprocentowanie nominalne i realne: Zawsze pamiętaj o 19% podatku Belki i licz realny zysk.

- Czytaj "drobny druk": Sprawdzaj wszystkie warunki promocji czy jesteś nowym klientem, czy wymagane są "nowe środki", czy musisz zakładać konto i aktywnie z niego korzystać.

- Dopasuj okres lokaty do swoich potrzeb: Zastanów się, czy potrzebujesz elastyczności konta oszczędnościowego, czy stałego oprocentowania lokaty terminowej.

- Zwróć uwagę na kwoty minimalne i maksymalne: Upewnij się, że cała Twoja kwota zmieści się w promocyjnych widełkach.

- Sprawdź kapitalizację odsetek: Im częściej, tym lepiej dla Twojego zysku.

- Pamiętaj o bezpieczeństwie: Wszystkie lokaty w bankach objętych BFG (lub jego unijnym odpowiednikiem) są bezpieczne do 100 000 euro.

- Nie bój się porównywać: Rynek jest dynamiczny, a najlepsze oferty mogą pojawiać się w różnych bankach.

Pamiętaj, że Twoje pieniądze zasługują na to, aby pracować dla Ciebie jak najefektywniej. Świadome decyzje finansowe to klucz do maksymalizacji zysków.