Chcesz skorzystać z atrakcyjnego oprocentowania lokaty na "nowe środki", ale Twój kapitał już pracuje w banku, który oferuje tę promocję? Nie martw się, istnieją sprawdzone sposoby, aby legalnie i skutecznie obejść ten warunek i zmaksymalizować swój zysk. W tym artykule przeprowadzimy Cię krok po kroku przez najpopularniejszą strategię, wyjaśnimy kluczowe pojęcia i omówimy potencjalne ryzyka.

Jak sprytnie skorzystać z lokaty na nowe środki

- "Nowe środki" to kapitał dotychczas nieprzechowywany w banku lub nadwyżka ponad saldo z "dnia badania salda"

- "Dzień badania salda" to kluczowa data w regulaminie, określająca punkt odniesienia dla banku

- Najpopularniejsza metoda to czasowe przeniesienie środków do innego banku przed dniem badania salda i ich powrót po tej dacie

- Konieczne jest dokładne sprawdzenie regulaminu promocji, szczególnie daty badania salda

- Należy uwzględnić czas zaksięgowania przelewów (sesje Elixir) i potencjalne opłaty za transfery

Czym banki kuszą "nowymi środkami" i dlaczego to dla Ciebie ważne?

Lokaty na "nowe środki" to popularna strategia banków na przyciągnięcie kapitału, który do tej pory nie był z nimi związany. Oferując wyższe oprocentowanie, banki zachęcają klientów do przeniesienia pieniędzy z konkurencji lub do zainwestowania nadwyżek finansowych. Dla Ciebie, jako świadomego konsumenta, to doskonała okazja do pomnożenia oszczędności. Kluczem do sukcesu jest jednak zrozumienie mechanizmu działania tych lokat i jego specyficznych warunków, w tym właśnie pojęcia "nowych środków". Bez tej wiedzy, promocyjne oprocentowanie może okazać się nieosiągalne.

Co dokładnie oznaczają "nowe środki" w bankowym regulaminie?

Z perspektywy banku, "nowe środki" to przede wszystkim kapitał, który nie znajdował się na żadnych Twoich rachunkach w tym banku ani na kontach osobistych, ani oszczędnościowych, ani na wcześniejszych lokatach do pewnego, ściśle określonego dnia. Alternatywnie, za "nowe środki" mogą zostać uznane wszelkie pieniądze, które przekraczają saldo Twoich dotychczasowych depozytów na "dzień badania salda". Jest to pewnego rodzaju zabezpieczenie banku przed tym, abyś nie przeniósł środków z jednej swojej lokaty na drugą, w ramach tej samej oferty promocyjnej.

Kluczowy element strategii: Czym jest "dzień badania salda" i gdzie go znaleźć?

W całym mechanizmie lokat na nowe środki, "dzień badania salda", nazywany również "dniem odniesienia", odgrywa absolutnie kluczową rolę. Jest to konkretna data wskazana w regulaminie danej promocji. Bank właśnie w tym dniu sprawdza, ile pieniędzy znajduje się na wszystkich Twoich rachunkach. Następnie, porównuje to saldo z kwotą, którą chcesz zdeponować na nowej lokacie. Tylko ta część kapitału, która przekracza saldo z dnia badania salda, zostanie uznana za "nowe środki" i zakwalifikuje się do promocyjnego oprocentowania. Gdzie znaleźć tę datę? Zawsze jest ona jasno określona w regulaminie promocji to tam powinieneś jej szukać w pierwszej kolejności.

Jak krok po kroku sprawić, by Twoje "stare" pieniądze stały się "nowymi"?

Chcesz skorzystać z lokaty na nowe środki, mimo że posiadasz już kapitał w banku? Nie ma problemu. Istnieje legalna i powszechnie stosowana metoda, która pozwoli Ci na obejście tego warunku. Polega ona na strategicznym, czasowym przeniesieniu Twoich pieniędzy do innego banku. Poniżej znajdziesz szczegółową instrukcję, jak to zrobić krok po kroku, aby Twoje "stare" pieniądze stały się "nowymi" i mogły pracować na Twoją korzyść.

Krok 1: Wyprowadź kapitał kiedy i jak najlepiej przelać pieniądze do innego banku?

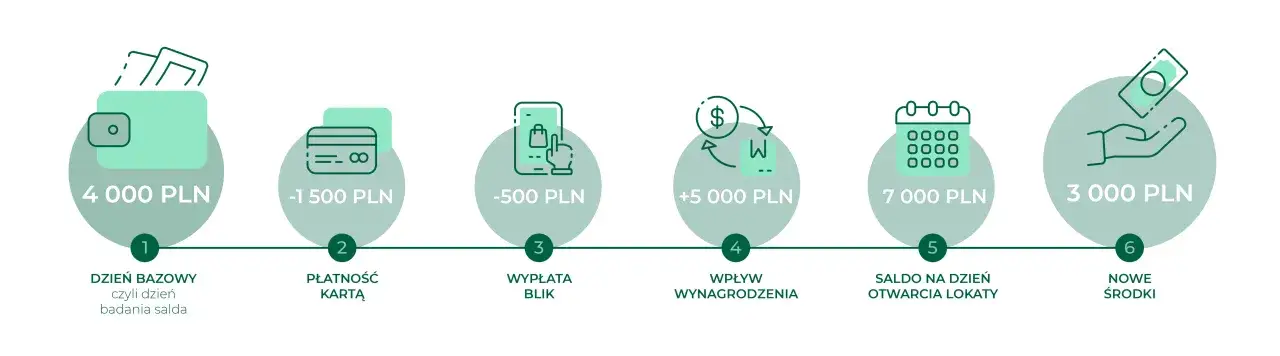

Pierwszym i kluczowym krokiem jest wyprowadzenie środków z banku, w którym planujesz założyć lokatę. Musisz to zrobić przed nadejściem wyznaczonego przez bank "dnia badania salda". Najprostszym i najbezpieczniejszym sposobem jest przelanie pieniędzy na konto w innym banku, który nie jest objęty tą konkretną promocją. Pamiętaj, że przelewy międzybankowe nie zawsze są natychmiastowe. Standardowe sesje rozliczeniowe systemu Elixir oznaczają, że pieniądze mogą dotrzeć na konto odbiorcy nawet w ciągu kilku godzin. Dlatego warto zaplanować przelew z odpowiednim wyprzedzeniem i upewnić się, że środki faktycznie opuściły Twój bank przed upływem kluczowego terminu.

Krok 2: Czas ma znaczenie odczekaj na kluczowy "dzień badania salda".

Kiedy już Twoje pieniądze opuściły bank docelowy, musisz cierpliwie poczekać. Najważniejszym momentem jest właśnie ten "dzień badania salda". W tym dniu bank przeprowadza weryfikację salda na Twoich rachunkach. Ponieważ środki zostały wcześniej przelane do innej instytucji, bank odnotuje na Twoim koncie saldo zerowe lub bardzo niskie. To właśnie ten stan rzeczy jest kluczowy bank uzna, że nie posiadasz w nim znaczącego kapitału, co otworzy drogę do potraktowania przyszłych wpłat jako "nowych środków".

Krok 3: Powrót na lepszych warunkach kiedy wpłacić środki z powrotem, by założyć promocyjną lokatę?

Gdy dzień badania salda minie, a bank zanotował niskie saldo, możesz bezpiecznie przeprowadzić środki z powrotem. Po upływie tego kluczowego dnia, przelej pieniądze z powrotem na konto w banku, który oferuje promocyjną lokatę. Teraz, gdy będziesz zakładać lokatę, cały wpłacony kapitał zostanie przez bank potraktowany jako "nowe środki". W efekcie, będziesz mógł cieszyć się podwyższonym oprocentowaniem, które pierwotnie było zarezerwowane tylko dla klientów wpłacających kapitał spoza banku.

Czy ta sprytna operacja zawsze się opłaca? Poznaj koszty i ryzyka

Choć opisana strategia czasowego transferu środków wydaje się prostym i skutecznym sposobem na obejście warunku "nowych środków", warto pamiętać, że każda operacja finansowa wiąże się z pewnymi kosztami i potencjalnymi ryzykami. Aby podjąć w pełni świadomą decyzję, należy dokładnie przeanalizować wszystkie aspekty tej "sztuczki". Poniżej przedstawiamy kluczowe pułapki i koszty, na które warto zwrócić uwagę, zanim zdecydujesz się na ten ruch.

Ukryte koszty: Jak opłaty za przelewy mogą "zjeść" część Twojego zysku?

Podstawowym kosztem, który może pomniejszyć Twój ostateczny zysk, są opłaty za przelewy. Choć wiele banków oferuje darmowe przelewy krajowe w złotówkach, warto sprawdzić, czy Twoje konto nie podlega jakimś ograniczeniom. Szczególnie uważaj na przelewy ekspresowe, które mogą być konieczne, aby zdążyć z terminami, zwłaszcza jeśli "dzień badania salda" wypada tuż przed weekendem lub świętem. Koszt takiego szybkiego przelewu, a także ewentualne opłaty za prowadzenie konta w drugim banku, muszą zostać uwzględnione w Twojej kalkulacji. Nawet niewielkie opłaty mogą znacząco obniżyć rentowność całej operacji, jeśli zysk z lokaty nie jest wystarczająco wysoki.

Wyścig z czasem: Co się stanie, jeśli oferta lokaty wygaśnie w trakcie transferu środków?

Jednym z większych ryzyk jest możliwość, że promocja lokaty na nowe środki zakończy się, zanim zdążysz przenieść pieniądze z powrotem i założyć lokatę. Banki często ograniczają czas trwania takich ofert lub mogą je zamknąć wcześniej, jeśli osiągną zakładany limit zebranych środków. Czas potrzebny na zaksięgowanie przelewów, zwłaszcza w okresach wzmożonego ruchu, może okazać się kluczowy. Jeśli przegapisz termin, możesz stracić nie tylko szansę na promocyjne oprocentowanie, ale także czas i potencjalne koszty związane z przelewami.

Pułapka niezrozumienia: Jak błąd w interpretacji regulaminu może pozbawić Cię premii?

Największym zagrożeniem jest często brak dokładnego zapoznania się z regulaminem promocji. Banki mogą stosować różne definicje "nowych środków" lub mieć specyficzne zasady dotyczące "dnia badania salda". Na przykład, niektóre banki mogą brać pod uwagę nie tylko konta osobiste, ale także inne produkty, takie jak konta maklerskie czy fundusze inwestycyjne. Błąd w interpretacji tych zasad może sprawić, że mimo Twoich starań, środki nie zostaną uznane za nowe, a Ty nie otrzymasz obiecanego wyższego oprocentowania. Zawsze czytaj regulaminy bardzo uważnie!

Czy istnieją alternatywne sposoby? Mniej popularne, ale warte rozważenia

Choć czasowe przeniesienie środków do innego banku jest najczęściej stosowaną metodą na obejście warunku "nowych środków", istnieją również inne, choć zazwyczaj mniej popularne lub bardziej czasochłonne, sposoby na osiągnięcie podobnego celu. Warto je poznać, aby móc wybrać strategię najlepiej dopasowaną do Twoich indywidualnych preferencji i możliwości.

A może po prostu gotówka? Analiza wypłaty i wpłaty środków w oddziale banku

Jedną z alternatyw jest wypłacenie środków w gotówce z banku przed dniem badania salda, a następnie ponowne wpłacenie ich na konto po tym dniu, w celu założenia lokaty. Ta metoda może wydawać się prosta, ale wiąże się z kilkoma wadami. Po pierwsze, operowanie dużymi kwotami gotówki jest ryzykowne ze względów bezpieczeństwa. Po drugie, banki często nakładają limity na wypłaty z bankomatów lub wymagają wcześniejszego zgłoszenia przy wypłacie większych sum w oddziale. Ponadto, wizyta w oddziale banku zajmuje czas, a księgowanie wpłaty gotówki, choć zazwyczaj szybsze niż przelewu, również wymaga pewnego czasu. Ta metoda jest więc bardziej uciążliwa i potencjalnie mniej wygodna niż przelew.

Rotacja między bankami: Jak żonglować ofertami, by stale korzystać z promocji?

Bardziej zaawansowaną strategią, wymagającą aktywnego zarządzania finansami, jest tzw. "rotacja między bankami". Polega ona na tym, że stale przenosisz swoje środki między różnymi bankami, aby każdorazowo móc skorzystać z najlepszych dostępnych ofert lokat na nowe środki. Posiadając konta w kilku instytucjach, możesz monitorować promocje i w odpowiednim momencie przenosić kapitał, tak aby zawsze kwalifikował się jako "nowy". Ta metoda wymaga jednak ciągłego śledzenia rynku finansowego i dobrej organizacji, ale może przynieść znaczące korzyści w dłuższej perspektywie, pozwalając na maksymalizację odsetek z lokat.

Twoja ostateczna lista kontrolna przed operacją "obejścia" lokaty

Zanim zdecydujesz się na zastosowanie opisanej strategii czasowego przeniesienia środków, aby skorzystać z lokaty na nowe środki, warto przejść przez ostatnią, kluczową listę kontrolną. Upewnij się, że masz wszystko pod kontrolą i świadomie podejmujesz decyzję. Poniższe punkty pomogą Ci uniknąć błędów i maksymalnie zwiększyć szanse na sukces.

Sprawdź dwa razy: Dokładna definicja "nowych środków" w Twoim banku

To absolutnie fundamentalny krok. Nie zakładaj, że rozumiesz definicję "nowych środków" na podstawie ogólnych informacji. Każdy bank i każda promocja może mieć nieco inne zasady. Dokładnie przeczytaj regulamin konkretnej oferty lokaty, na którą chcesz się zdecydować. Zwróć uwagę na wszelkie wyłączenia i doprecyzowania dotyczące tego, co bank uznaje za nowe środki, a co nie. Tylko precyzyjna wiedza uchroni Cię przed rozczarowaniem.

Zaznacz w kalendarzu: Precyzyjna data badania salda z regulaminu promocji

Kolejnym niezbędnym elementem jest ustalenie i zaznaczenie w kalendarzu daty "dnia badania salda". To właśnie ten dzień jest punktem odniesienia dla banku przy weryfikacji Twoich środków. Brak tej informacji lub niedopilnowanie terminu może sprawić, że cała Twoja operacja pójdzie na marne. Upewnij się, że masz tę datę zapisaną w widocznym miejscu i zaplanuj swoje działania z odpowiednim wyprzedzeniem, biorąc pod uwagę czas potrzebny na przelewy.

Przeczytaj również: Oprocentowanie lokat PKO BP 2026: Jak zyskać najwięcej?

Policz opłacalność: Symulacja kosztów przelewów w stosunku do oczekiwanego zysku

Na koniec, ale nie mniej ważne, wykonaj prostą symulację finansową. Oblicz, jaki zysk możesz potencjalnie uzyskać z lokaty, biorąc pod uwagę jej oprocentowanie i okres trwania. Następnie, odejmij od tego zysku wszelkie możliwe koszty związane z operacją przenoszenia środków opłaty za przelewy, ewentualne koszty prowadzenia konta w drugim banku. Dopiero gdy zysk netto nadal jest atrakcyjny, możesz z pełnym przekonaniem przystąpić do działania. Pamiętaj, że celem jest zwiększenie Twojego kapitału, a nie generowanie niepotrzebnych wydatków.