Zrozumienie, jak obliczyć zysk z lokaty, to kluczowa umiejętność dla każdego, kto chce świadomie zarządzać swoimi oszczędnościami. Ten artykuł pomoże Ci nie tylko poznać podstawowe wzory i zasady, ale także zrozumieć, co tak naprawdę wpływa na Twoje realne zarobki. Dzięki temu będziesz w stanie samodzielnie ocenić atrakcyjność ofert bankowych i podejmować lepsze decyzje finansowe.

Obliczanie zysku z lokaty kluczowe zasady, wzory i wpływ podatku Belki

Kiedy rozważamy ulokowanie oszczędności, często skupiamy się wyłącznie na oprocentowaniu. Tymczasem ostateczny zysk z lokaty to wynik wielu czynników, które warto dokładnie zrozumieć. Jako Patryk Kowalczyk, chciałbym Ci pokazać, że świadome podejście do tematu pozwoli Ci uniknąć rozczarowań i faktycznie pomnożyć kapitał.

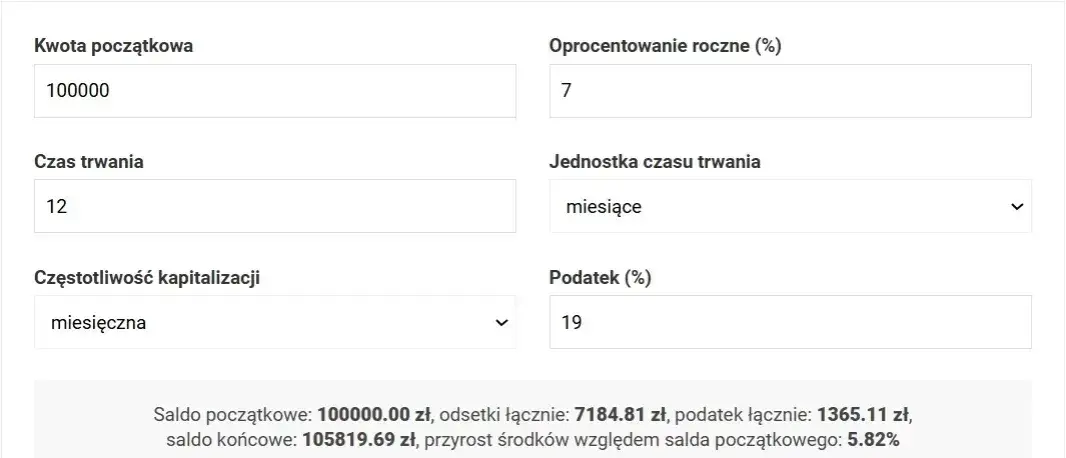

- Podstawowy wzór na zysk brutto to (Kwota lokaty * Oprocentowanie * Liczba dni lokaty) / 365, a od uzyskanego wyniku należy obligatoryjnie odliczyć 19% podatku Belki.

- Kluczowe czynniki wpływające na zysk to kwota depozytu, oprocentowanie nominalne, czas trwania lokaty oraz częstotliwość kapitalizacji odsetek.

- Podatek Belki wynosi 19% od wypracowanego zysku (odsetek) i jest automatycznie pobierany przez bank, co oznacza, że otrzymujesz już kwotę netto.

- Różnica między zyskiem nominalnym (brutto lub netto) a realnym jest zasadnicza; ten drugi uwzględnia inflację, która może znacząco obniżyć siłę nabywczą Twoich oszczędności, prowadząc nawet do ujemnego zysku realnego.

- Warto pamiętać, że banki mogą stosować różne konwencje obliczeniowe, np. przyjmując rok jako 365 lub 360 dni, co może wpłynąć na ostateczny zysk.

- Dla ułatwienia obliczeń i porównywania ofert, dostępne są liczne kalkulatory zysku z lokat online, które automatyzują ten proces.

Zysk nominalny a realny poznaj różnicę, która wpływa na stan Twojego portfela

W świecie finansów często spotykamy się z dwoma pojęciami zysku: nominalnym i realnym. Zysk nominalny to po prostu kwota odsetek, którą bank wypłaci Ci z lokaty, zarówno przed (brutto), jak i po odjęciu podatku Belki (netto). To jest to, co widzisz na papierze. Jednakże, jako Patryk Kowalczyk, zawsze podkreślam, że prawdziwą miarą sukcesu Twoich oszczędności jest zysk realny. Ten zysk uwzględnia wpływ inflacji, czyli wzrostu cen towarów i usług. Jeśli inflacja jest wysoka, Twoje pieniądze, mimo że nominalnie zyskały, w rzeczywistości mogą stracić na sile nabywczej. Oznacza to, że za tę samą kwotę po zakończeniu lokaty kupisz mniej niż na początku. Zrozumienie tej różnicy jest absolutnie kluczowe, aby ocenić, czy Twoje oszczędności faktycznie rosną, czy tylko pozornie.

Co tak naprawdę banki komunikują w swoich ofertach? Jak czytać reklamy lokat?

Banki, prezentując swoje oferty lokat, naturalnie dążą do tego, by wyglądały one jak najkorzystniej. Często na pierwszy plan wysuwane jest oprocentowanie nominalne w skali roku duża, atrakcyjna liczba. Jednak, jak już wiesz, to dopiero początek drogi do faktycznego zysku. Moja rada jako eksperta jest taka: zawsze czytaj "mały druk". Zwróć uwagę na to, czy podana stawka jest dostępna dla wszystkich, czy tylko dla nowych klientów lub dla "świeżych" środków. Sprawdź, czy istnieją jakieś warunki dodatkowe, np. konieczność posiadania konta osobistego, wpływy na konto czy korzystanie z konkretnych produktów banku. Niezwykle ważna jest również informacja o kapitalizacji odsetek i o tym, czy podatek Belki został już uwzględniony w prezentowanym zysku. Tylko kompleksowa analiza pozwoli Ci uniknąć rozczarowań i naprawdę ocenić, czy dana oferta jest dla Ciebie korzystna.

Obliczanie zysku z lokaty krok po kroku: prosty wzór i praktyczne przykłady

Przejdźmy teraz do konkretów. Obliczanie zysku z lokaty nie jest wcale takie skomplikowane, jak mogłoby się wydawać. Wystarczy znać kilka podstawowych elementów i prosty wzór. Jako Patryk Kowalczyk, postaram się to przedstawić w jak najbardziej przystępny sposób, abyś mógł samodzielnie dokonywać tych kalkulacji.

Fundamenty kalkulacji: kwota, oprocentowanie i czas trwania

Zanim przystąpimy do wzorów, musimy zidentyfikować trzy kluczowe zmienne, które są absolutnie niezbędne do obliczenia zysku z każdej lokaty. Po pierwsze, to kwota depozytu, czyli suma pieniędzy, którą zamierzasz ulokować. Po drugie, oprocentowanie nominalne, które bank oferuje zazwyczaj jest ono podawane w skali roku (p.a. - per annum). I wreszcie, czas trwania lokaty, czyli na ile dni lub miesięcy zamierzasz zamrozić swoje środki. Pamiętaj, że nawet jeśli lokata jest na miesiące, do wzoru przeliczymy ją na dokładną liczbę dni.

Wzór na zysk brutto: Twoje pierwsze obliczenia

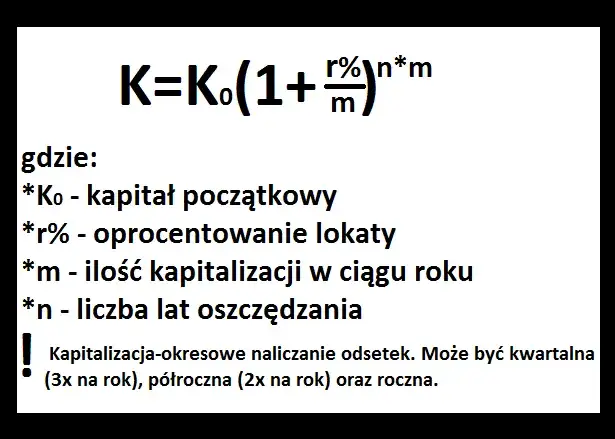

Oto podstawowy wzór, który pozwoli Ci obliczyć zysk brutto, czyli kwotę odsetek przed odjęciem podatku Belki:

(Kwota lokaty * Oprocentowanie * Liczba dni lokaty) / 365

Gdzie:

- Kwota lokaty to kapitał, który wpłacasz na lokatę.

- Oprocentowanie to roczna stopa procentowa podana przez bank (np. 5% to 0.05).

- Liczba dni lokaty to dokładna liczba dni, przez które Twoje środki będą pracować na lokacie.

- 365 to liczba dni w roku (niektóre banki stosują 360 dni, ale 365 jest bardziej powszechne i dokładne).

Pamiętaj, aby oprocentowanie zawsze wyrażać w formie dziesiętnej (np. 5% to 0.05, 4.5% to 0.045).

Przykład 1: Lokata krótkoterminowa na 3 miesiące

Wyobraźmy sobie, że chcesz ulokować 10 000 zł na 3 miesiące z oprocentowaniem 5% w skali roku. Przyjmijmy, że 3 miesiące to w tym przypadku 90 dni (np. marzec, kwiecień, maj).

- Kwota lokaty: 10 000 zł

- Oprocentowanie: 5% = 0.05

- Liczba dni lokaty: 90 dni

- Obliczenia: (10 000 zł * 0.05 * 90) / 365 = 45 000 / 365 = 123.29 zł

Zatem zysk brutto z tej lokaty wyniesie około 123.29 zł. To jest kwota, którą zarobiłbyś przed opodatkowaniem.

Przykład 2: Lokata roczna pełny cykl oszczędzania

Teraz weźmy przykład lokaty na dłuższy okres. Załóżmy, że lokujesz 20 000 zł na 1 rok (365 dni) z oprocentowaniem 4.5% w skali roku.

- Kwota lokaty: 20 000 zł

- Oprocentowanie: 4.5% = 0.045

- Liczba dni lokaty: 365 dni

- Obliczenia: (20 000 zł * 0.045 * 365) / 365 = 900 zł

W tym przypadku zysk brutto z lokaty rocznej wyniesie dokładnie 900 zł. Jak widać, im dłuższy okres i wyższa kwota, tym większy potencjalny zysk brutto.

Podatek Belki: cichy "wspólnik" Twoich zysków i co musisz o nim wiedzieć

Po obliczeniu zysku brutto, musimy pamiętać o jednym z najważniejszych elementów wpływających na ostateczną kwotę, którą otrzymasz "na rękę" o podatku Belki. Jako Patryk Kowalczyk, chcę Cię zapewnić, że zrozumienie tego mechanizmu jest proste i pozwoli Ci uniknąć nieporozumień.

Ile dokładnie wynosi podatek od zysków kapitałowych i jak jest naliczany?

Podatek od zysków kapitałowych, powszechnie znany jako podatek Belki, wynosi w Polsce 19%. Co ważne, jest on naliczany wyłącznie od wypracowanego zysku (odsetek), a nie od całej kwoty kapitału, którą ulokowałeś. To kluczowa informacja. Jeśli więc Twoja lokata przyniosła 100 zł zysku brutto, podatek zostanie naliczony od tych 100 zł, a nie od np. 10 000 zł, które wpłaciłeś.

Obliczanie zysku netto: od dochodu brutto do kwoty "na rękę"

Aby obliczyć zysk netto, czyli kwotę, którą faktycznie otrzymasz po odjęciu podatku, stosujemy prosty wzór:

Zysk netto = Zysk brutto * (1 - 0.19)

Lub, co jest równoznaczne, Zysk netto = Zysk brutto - (Zysk brutto * 0.19).

Posłużmy się przykładem 2, gdzie zysk brutto z lokaty rocznej wynosił 900 zł:

- Zysk brutto: 900 zł

- Stawka podatku: 19% = 0.19

- Kwota podatku: 900 zł * 0.19 = 171 zł

- Zysk netto: 900 zł - 171 zł = 729 zł

Zatem, z lokaty o zysku brutto 900 zł, po odjęciu podatku Belki, otrzymasz 729 zł "na rękę". Jest to kwota, która faktycznie zasili Twoje konto.

Kto i kiedy odprowadza podatek? Twoje obowiązki wobec urzędu skarbowego

Jedną z największych zalet lokat bankowych jest to, że bank pełni rolę płatnika podatku Belki. Oznacza to, że to instytucja finansowa jest odpowiedzialna za automatyczne pobranie należnego podatku od Twoich odsetek i odprowadzenie go do właściwego urzędu skarbowego. Ty, jako klient, otrzymujesz już kwotę netto, czyli pomniejszoną o podatek. W większości przypadków, jeśli zyski pochodzą z lokat krajowych, nie masz obowiązku wykazywania tego dochodu w swoim rocznym zeznaniu PIT. To znacznie upraszcza rozliczenia i sprawia, że oszczędzanie na lokatach jest bardzo wygodne pod względem formalnym. To kolejna kwestia, którą jako Patryk Kowalczyk uważam za istotną dla komfortu oszczędzających.

Co wpływa na Twój zysk z lokaty: czynniki, na które warto zwrócić uwagę

Poza podstawowymi elementami, takimi jak kwota, oprocentowanie i czas, istnieje kilka innych, często pomijanych czynników, które mogą mieć znaczący wpływ na ostateczny zysk z Twojej lokaty. Moim zadaniem jest uświadomić Ci, na co jeszcze warto zwrócić uwagę.

Kapitalizacja odsetek: dlaczego jej częstotliwość ma znaczenie?

Kapitalizacja odsetek to proces doliczania wypracowanych odsetek do kapitału początkowego lokaty. Im częstsza kapitalizacja, tym lepiej dla Ciebie, ponieważ kolejne odsetki są naliczane od coraz większej kwoty (kapitału powiększonego o poprzednie odsetki). To właśnie jest efekt procentu składanego. Przykładowo, lokata z kapitalizacją miesięczną będzie generować nieco wyższy zysk niż lokata z kapitalizacją na koniec okresu, nawet przy tym samym oprocentowaniu nominalnym. W Polsce jednak standardem dla większości lokat jest kapitalizacja na koniec okresu umownego, co oznacza, że odsetki są doliczane tylko raz, po zakończeniu lokaty. Warto zawsze sprawdzić tę informację w tabeli oprocentowania lub regulaminie oferty.

Oprocentowanie stałe czy zmienne? Które rozwiązanie jest bezpieczniejsze?

Wybór między oprocentowaniem stałym a zmiennym to decyzja, która zależy od Twojej tolerancji na ryzyko i prognoz rynkowych.

Oprocentowanie stałe, jak sama nazwa wskazuje, gwarantuje niezmienność stawki procentowej przez cały okres trwania lokaty. Daje to pewność co do wysokości przyszłego zysku, niezależnie od zmian stóp procentowych na rynku. Jest to rozwiązanie bezpieczniejsze i przewidywalne, idealne dla osób, które cenią sobie stabilność i nie chcą martwić się o wahania rynkowe.

Z kolei oprocentowanie zmienne jest uzależnione od decyzji Rady Polityki Pieniężnej lub innych wskaźników rynkowych (np. WIBOR). Oznacza to, że Twój zysk może wzrosnąć, jeśli stopy procentowe pójdą w górę, ale równie dobrze może spaść, jeśli stopy zostaną obniżone. Wprowadza to element niepewności, dlatego jako Patryk Kowalczyk, wskazuję oprocentowanie stałe jako bezpieczniejsze, zwłaszcza w okresach niepewności gospodarczej lub dla osób, które nie śledzą na bieżąco rynku finansowego.

Ukryte diabły w szczegółach: dlaczego liczba dni w miesiącu i roku ma znaczenie?

To jest jeden z tych "drobiazgów", który często umyka uwadze, a może wpłynąć na ostateczny zysk. Banki, obliczając odsetki, mogą przyjmować, że rok ma 365 dni (co jest standardem i dokładniejsze) lub 360 dni (tzw. konwencja handlowa). Różnica ta, choć niewielka, może wpłynąć na kwotę odsetek, zwłaszcza przy dużych sumach. Co więcej, jeśli lokata jest na konkretną liczbę miesięcy, bank przeliczy to na dokładną liczbę dni, biorąc pod uwagę, czy miesiąc ma 30, 31, czy 28/29 dni. Lokata na 3 miesiące założona w lutym będzie miała inną liczbę dni niż lokata na 3 miesiące założona w marcu. Zawsze warto sprawdzić, jaką konwencję stosuje dany bank, aby mieć pełny obraz potencjalnego zysku. W moich obliczeniach zawsze przyjmuję 365 dni, jako bardziej uniwersalne i dokładne.

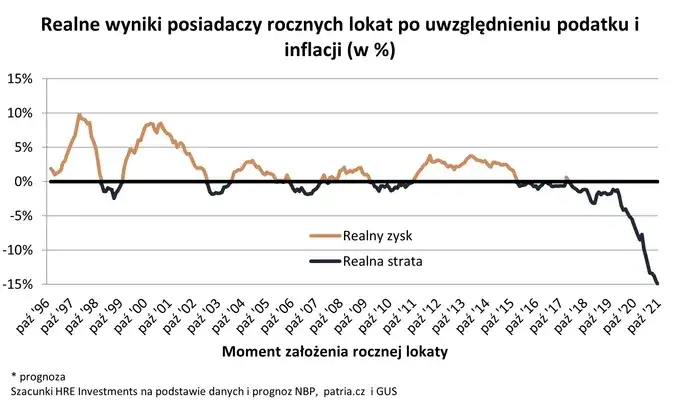

Inflacja: jak zjada Twój zysk z lokaty i co to oznacza dla oszczędności

Rozmawiając o zyskach z lokat, nie sposób pominąć tematu inflacji. To właśnie ona jest często największym wrogiem oszczędzających, potrafiącym zniwelować, a nawet odwrócić nominalne zyski. Jako Patryk Kowalczyk, chcę Ci pokazać, jak ocenić faktyczną wartość Twoich pieniędzy.

Czym jest realna stopa zwrotu i jak ją obliczyć?

Realna stopa zwrotu to wskaźnik, który pokazuje, o ile faktycznie wzrosła siła nabywcza Twoich oszczędności po uwzględnieniu inflacji. To on mówi nam, czy po zakończeniu lokaty możemy kupić więcej, tyle samo, czy mniej towarów i usług niż na początku. Oblicza się ją w prosty sposób:

Realna stopa zwrotu = Oprocentowanie netto - Wskaźnik inflacji

Zarówno oprocentowanie netto, jak i wskaźnik inflacji powinny być wyrażone w procentach (np. 5% to 0.05). Ten wskaźnik jest niezwykle ważny, ponieważ pozwala ocenić, czy Twoje oszczędności rzeczywiście "zarabiają", czy tylko "tracą wolniej".

Czy Twoja lokata naprawdę zarabia? Przykład obliczeń z uwzględnieniem inflacji

Wróćmy do naszego przykładu 2, gdzie zysk netto z lokaty rocznej wynosił 729 zł, co odpowiadało oprocentowaniu netto 3.645% (729 zł / 20 000 zł). Załóżmy teraz, że w okresie trwania tej lokaty inflacja wyniosła 8%.

- Oprocentowanie netto: 3.645%

- Wskaźnik inflacji: 8%

- Realna stopa zwrotu: 3.645% - 8% = -4.355%

Wynik -4.355% oznacza, że mimo nominalnego zysku, siła nabywcza Twoich 20 000 zł po roku zmalała o ponad 4%. Innymi słowy, za kwotę, którą masz po zakończeniu lokaty, kupisz o 4.355% mniej niż rok wcześniej. To pokazuje, jak inflacja potrafi "zjeść" zyski i dlaczego tak ważne jest, aby zawsze brać ją pod uwagę.

Kiedy lokata przestaje się opłacać? Analiza bieżącej sytuacji rynkowej w Polsce

W warunkach wysokiej inflacji, z którymi mieliśmy do czynienia w Polsce, standardowe oprocentowanie lokat często nie jest w stanie zapewnić realnego zysku. Aby lokata przyniosła realny zysk, jej oprocentowanie brutto musi przewyższać sumę inflacji i podatku Belki. Jeśli inflacja wynosi 8%, a podatek 19%, to efektywne oprocentowanie lokaty musiałoby być znacznie wyższe niż 8%, abyś faktycznie wyszedł na plus. Niestety, w obecnych warunkach rynkowych, takie oferty są rzadkością i często dotyczą jedynie krótkoterminowych lokat promocyjnych, ograniczonych kwotowo lub skierowanych do nowych klientów. Jako Patryk Kowalczyk, obserwuję, że prognozy rynkowe nie są zbyt optymistyczne, a oprocentowanie przeciętnej lokaty może nawet spadać, co sprawia, że szukanie alternatyw dla realnego wzrostu kapitału staje się coraz bardziej istotne.

Kalkulatory zysku z lokat: narzędzia, które ułatwią Ci życie

Ręczne obliczanie zysku z lokaty, zwłaszcza gdy chcesz porównać kilka ofert, może być czasochłonne i podatne na błędy. Na szczęście istnieją narzędzia, które znacznie ułatwiają ten proces. Mówię tu o kalkulatorach zysku z lokat dostępnych online.

Jak działają kalkulatory online i dlaczego warto z nich korzystać?

Internetowe kalkulatory zysku z lokat to proste w obsłudze narzędzia, które automatyzują wszystkie przedstawione przeze mnie obliczenia. Wystarczy, że wprowadzisz podstawowe dane: kwotę lokaty, oprocentowanie nominalne oraz czas trwania. Niektóre bardziej zaawansowane kalkulatory pozwalają również na uwzględnienie częstotliwości kapitalizacji odsetek czy nawet wskaźnika inflacji.

Korzyści z ich używania są oczywiste:

- Szybkość: Obliczenia zajmują ułamek sekundy.

- Dokładność: Eliminują ryzyko błędów rachunkowych.

- Łatwość porównywania: Możesz szybko wprowadzać różne parametry i porównywać, która oferta jest dla Ciebie najkorzystniejsza.

- Wygoda: Dostępne są z każdego miejsca i o każdej porze.

Jako Patryk Kowalczyk, zawsze polecam korzystanie z tych narzędzi, aby zaoszczędzić czas i mieć pewność co do poprawności kalkulacji.

Na co uważać, wybierając kalkulator? Potencjalne pułapki i niedokładności

Mimo wielu zalet, nie wszystkie kalkulatory online są sobie równe. Wybierając narzędzie do obliczeń, zwróć uwagę na kilka kwestii. Po pierwsze, sprawdź założenia kalkulatora. Czy uwzględnia podatek Belki? Czy domyślnie przyjmuje rok 365 czy 360 dni? Jaka jest domyślna częstotliwość kapitalizacji odsetek? Różnice w tych założeniach mogą prowadzić do niedokładnych wyników. Po drugie, upewnij się, że kalkulator jest aktualizowany i uwzględnia obowiązujące przepisy. Najlepiej korzystać z kalkulatorów oferowanych przez renomowane portale finansowe lub same banki, które są zazwyczaj najbardziej wiarygodne. Pamiętaj, że nawet najlepszy kalkulator jest tylko narzędziem to Ty musisz świadomie interpretować uzyskane wyniki.

Wybór lokaty: jak świadomie maksymalizować swoje zyski

Decyzja o ulokowaniu oszczędności na lokacie to ważny krok. Aby jednak była to decyzja świadoma i przynosząca realne korzyści, musisz pamiętać o kilku kluczowych aspektach. Jako Patryk Kowalczyk, przygotowałem dla Ciebie krótką checklistę, która pomoże Ci w tym procesie.

Checklista mądrego oszczędzającego: o czym pamiętać przed podjęciem decyzji?

Przed podjęciem ostatecznej decyzji o wyborze lokaty, przeanalizuj następujące punkty:

- Zawsze obliczaj zysk netto i realny: Nie poprzestawaj na oprocentowaniu nominalnym. Zawsze sprawdź, ile faktycznie zostanie Ci "na rękę" po odjęciu podatku Belki i jak ten zysk ma się do inflacji.

- Sprawdź częstotliwość kapitalizacji odsetek: Pamiętaj, że im częstsza kapitalizacja, tym lepiej, choć w Polsce dominują lokaty z kapitalizacją na koniec okresu.

- Zrozum różnice między oprocentowaniem stałym a zmiennym: Wybierz opcję, która najlepiej odpowiada Twojej tolerancji na ryzyko i prognozom rynkowym. W większości przypadków oprocentowanie stałe daje większą pewność.

- Bądź świadomy sposobu obliczeń banku: Dowiedz się, czy bank przyjmuje rok jako 365 czy 360 dni i jak przelicza okres lokaty na dni.

- Pamiętaj o wpływie inflacji: Zawsze miej na uwadze, że wysoka inflacja może sprawić, że Twoje oszczędności, mimo nominalnego zysku, tracą na realnej wartości.

- Czytaj warunki dodatkowe: Zwróć uwagę na wszelkie wymogi, takie jak konieczność posiadania konta, minimalne wpływy czy ograniczenia kwotowe.

Przeczytaj również: Przelewy Millennium: Kiedy dotrą? Harmonogram Elixir i alternatywy

Czy lokata to wciąż dobry wybór? Alternatywy w obecnych warunkach ekonomicznych

Lokaty bankowe od zawsze były synonimem bezpieczeństwa i stabilności. Oferują gwarancję kapitału i przewidywalny, choć często niewielki, zysk. W obecnym środowisku ekonomicznym, charakteryzującym się zmiennymi stopami procentowymi i podwyższoną inflacją, ich rola ulega jednak pewnej transformacji. Jako Patryk Kowalczyk, uważam, że choć lokaty nadal stanowią solidny fundament dla części oszczędności, szczególnie tych, które mają być bezpieczne i łatwo dostępne, to w wielu przypadkach ich oprocentowanie może nie wystarczyć, aby skutecznie chronić kapitał przed inflacją i zapewnić realny wzrost. Dlatego też, dla osób dążących do maksymalizacji realnych zysków, warto rozważyć inne opcje inwestycyjne, które mogą oferować wyższe stopy zwrotu, oczywiście przy akceptacji większego ryzyka. Jednak to już temat na inną, bardziej rozbudowaną analizę.