Wielu z nas zastanawia się, czy sprawdzenie własnej historii kredytowej w Biurze Informacji Kredytowej (BIK) wiąże się z kosztami. To naturalne pytanie, zwłaszcza gdy chcemy monitorować swoją sytuację finansową. W tym artykule, jako Patryk Kowalczyk, pokażę Ci, że masz prawo do bezpłatnego dostępu do swoich danych i wyjaśnię, jak krok po kroku pobrać darmowy raport, a także na czym polegają różnice między nim a płatnymi opcjami.

Sprawdzenie BIK za darmo jest możliwe raz na 6 miesięcy dowiedz się, jak to zrobić i co zawiera bezpłatny raport

- Zgodnie z RODO, każda osoba ma prawo do bezpłatnego dostępu do swoich danych przetwarzanych przez BIK raz na pół roku.

- Darmowy raport, nazywany "Kopią Danych", zawiera informacje o aktywnych i spłaconych zobowiązaniach kredytowych, zapytaniach kredytowych oraz dane z BIG InfoMonitor.

- Kluczową różnicą jest brak oceny punktowej (scoringu BIK) w darmowej "Kopii Danych", która jest dostępna w płatnym "Raporcie BIK".

- Aby pobrać bezpłatny raport, należy założyć konto na portalu BIK.pl i zweryfikować tożsamość, wykonując przelew na 1 zł.

- Pełny, płatny "Raport BIK" oferuje dodatkowo scoring, wskaźnik ogólnej kondycji finansowej oraz Alerty BIK dla kompleksowej ochrony.

Jaka jest podstawa prawna darmowego raportu BIK?

Dostęp do bezpłatnego raportu z BIK nie jest jedynie dobrą wolą instytucji, lecz wynika bezpośrednio z prawa. Podstawą prawną jest art. 15 RODO (Ogólnego Rozporządzenia o Ochronie Danych). Ten przepis gwarantuje każdej osobie fizycznej prawo do uzyskania kopii swoich danych osobowych, które są przetwarzane przez administratora, w tym przypadku przez Biuro Informacji Kredytowej. To ważne uprawnienie, które pozwala nam kontrolować, jakie informacje na nasz temat są gromadzone i udostępniane.

Jak często możesz sprawdzać BIK bezpłatnie?

Zgodnie z przepisami RODO, masz prawo do pobrania darmowej "Kopii Danych" z BIK raz na 6 miesięcy. To Twoje uprawnienie jako konsumenta, które pozwala na regularne monitorowanie swojej historii kredytowej bez ponoszenia kosztów. Warto z niego korzystać, aby na bieżąco kontrolować swoje finanse i upewnić się, że wszystkie dane są poprawne.

Czy darmowy raport jest tym samym co płatny? Kluczowe różnice

To jedno z najczęściej zadawanych pytań. Odpowiedź brzmi: nie, darmowy raport, czyli "Kopia Danych", nie jest tożsamy z płatnym "Raportem BIK". "Kopia Danych" zawiera podstawowe informacje o Twoich zobowiązaniach kredytowych (aktywnych i spłaconych), zapytaniach kredytowych oraz ewentualnych danych z BIG InfoMonitor. Jednak brakuje w nim kluczowego elementu, jakim jest ocena punktowa, czyli scoring BIK, który jest dostępny wyłącznie w płatnej wersji. To właśnie scoring jest dla banków jednym z najważniejszych wskaźników Twojej wiarygodności.

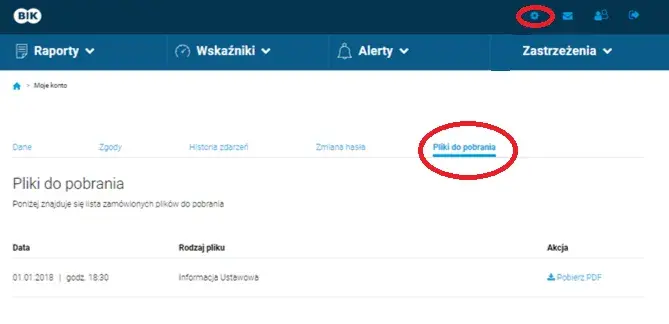

Krok po kroku: Jak pobrać darmowy raport BIK z oficjalnej strony?

Pobranie darmowej "Kopii Danych" z BIK jest procesem, który wymaga kilku kroków, ale jest w pełni wykonalny. Poniżej przedstawiam szczegółową instrukcję, która pomoże Ci przejść przez ten proces sprawnie i bez problemów.

- Założenie konta na portalu BIK.pl: To pierwszy i najważniejszy krok. Musisz zarejestrować się na oficjalnej stronie BIK.pl, podając swoje dane osobowe.

- Weryfikacja tożsamości: Po rejestracji konieczne będzie potwierdzenie Twojej tożsamości. Najczęściej odbywa się to poprzez wykonanie przelewu weryfikacyjnego na symboliczną kwotę 1 zł z Twojego osobistego konta bankowego.

- Zamawianie raportu "Kopia Danych": Po pomyślnej weryfikacji, zaloguj się do swojego konta BIK. W panelu użytkownika poszukaj opcji związanej z zamówieniem "Kopii Danych" lub bezpłatnego dostępu do danych. Pamiętaj, że czas oczekiwania na wygenerowanie darmowej kopii może być dłuższy niż w przypadku płatnych raportów.

- Pobieranie i analiza dokumentu: Gdy raport będzie gotowy, otrzymasz powiadomienie. Pobierz go i dokładnie przeanalizuj. Zwróć uwagę na poprawność danych, wszystkie zobowiązania oraz zapytania kredytowe.

Krok 1: Założenie konta na portalu BIK.pl co musisz przygotować?

Aby założyć konto na portalu BIK.pl, musisz mieć pod ręką kilka kluczowych informacji i dokumentów. Przede wszystkim przygotuj swój dowód osobisty, ponieważ będziesz potrzebować danych takich jak numer PESEL, seria i numer dowodu. Oprócz tego, niezbędny będzie adres e-mail oraz numer telefonu komórkowego. Cały proces rejestracji jest intuicyjny, ale wymaga precyzji w wprowadzaniu danych, aby uniknąć późniejszych problemów z weryfikacją.

Krok 2: Weryfikacja tożsamości dlaczego przelew na 1 zł jest niezbędny?

Weryfikacja tożsamości poprzez przelew na 1 zł to standardowa i bezpieczna procedura stosowana przez BIK. Jej celem jest potwierdzenie, że to Ty jesteś osobą, która zakłada konto i ubiega się o dostęp do swoich danych. Przelew musi być wykonany z Twojego osobistego konta bankowego, którego dane zgadzają się z tymi podanymi podczas rejestracji. To gwarantuje, że nikt nieuprawniony nie uzyska dostępu do Twojej wrażliwej historii kredytowej. Kwota 1 zł jest oczywiście zwracana na Twoje konto po weryfikacji.Krok 3: Zamawianie raportu "Kopia Danych" gdzie go znaleźć w panelu?

Po pomyślnej rejestracji i weryfikacji tożsamości, zaloguj się do swojego konta na BIK.pl. W panelu użytkownika zazwyczaj znajdziesz sekcję poświęconą raportom lub usługom. Szukaj opcji "Kopia Danych" lub "Dostęp do danych na podstawie RODO". Ważne jest, aby pamiętać, że darmowa "Kopia Danych" może być generowana nieco dłużej niż płatne raporty czasem trzeba poczekać kilka dni, zanim będzie dostępna do pobrania. BIK zazwyczaj informuje o statusie zamówienia drogą mailową.

Krok 4: Pobieranie i analiza na co zwrócić uwagę w otrzymanym dokumencie?

Gdy już pobierzesz swoją "Kopię Danych", poświęć chwilę na jej dokładną analizę. To kluczowy moment, aby upewnić się, że wszystko jest w porządku. Oto, na co powinieneś zwrócić szczególną uwagę:

- Poprawność danych osobowych: Sprawdź, czy Twoje imię, nazwisko, PESEL i adres są zgodne ze stanem faktycznym.

- Wszystkie zobowiązania: Zweryfikuj listę aktywnych i już zamkniętych kredytów, pożyczek, kart kredytowych czy limitów. Upewnij się, że znasz każde z nich i że wszystkie są prawidłowo oznaczone jako spłacone lub aktywne.

- Zapytania kredytowe: Przejrzyj listę instytucji, które składały zapytania o Twoją historię kredytową w ciągu ostatnich 12 miesięcy. Jeśli zauważysz zapytania od banków, z którymi nie miałeś kontaktu, może to być sygnał ostrzegawczy.

Co dokładnie znajdziesz w darmowej "Kopii Danych" z BIK?

Darmowa "Kopia Danych" z BIK, choć nie zawiera scoringu, dostarcza szeregu cennych informacji o Twojej historii finansowej. Oto, co dokładnie możesz w niej znaleźć:

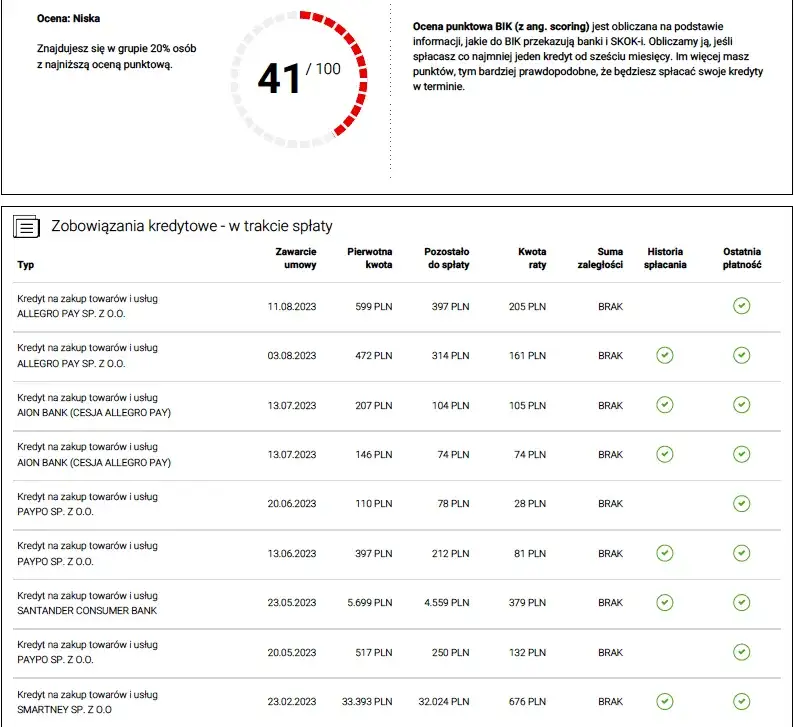

- Twoje aktywne i zamknięte zobowiązania kredytowe: Szczegółowa lista wszystkich kredytów, pożyczek, kart kredytowych i limitów, które posiadasz lub posiadałeś.

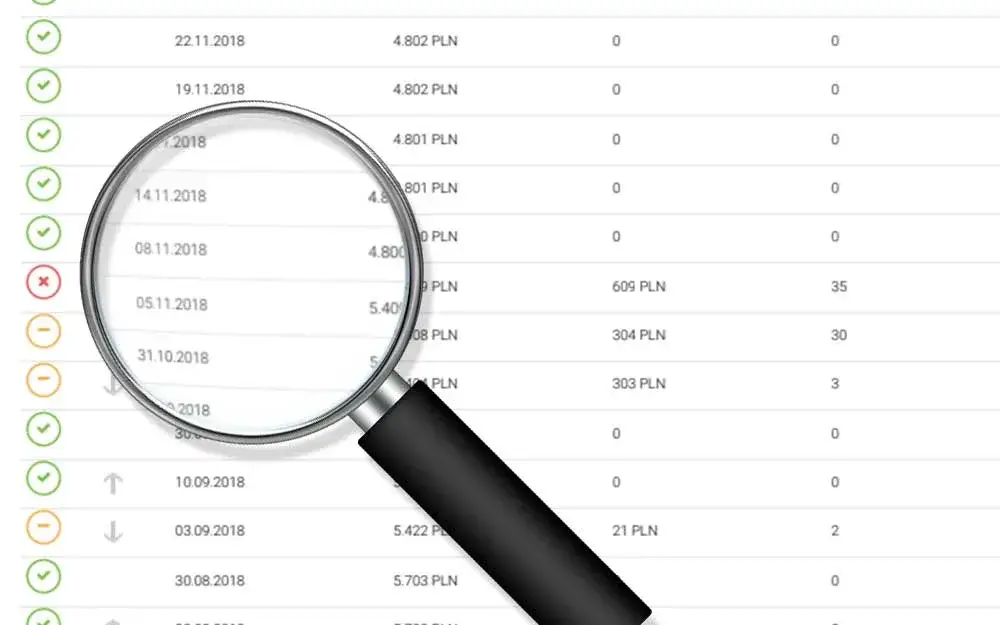

- Historia spłat: Informacje o tym, jak regularnie spłacałeś swoje zobowiązania.

- Kto i kiedy pytał o Twoją historię kredytową: Lista instytucji finansowych, które w ciągu ostatnich 12 miesięcy sprawdzały Twoje dane w BIK.

- Dane z BIG InfoMonitor: Informacje o ewentualnych zaległościach pozakredytowych (np. nieuregulowane rachunki za telefon, czynsz), jeśli jesteś wpisany do Rejestru Dłużników BIG InfoMonitor.

Twoje aktywne i zamknięte zobowiązania kredytowe

W tej sekcji "Kopii Danych" znajdziesz kompleksowy przegląd wszystkich Twoich zobowiązań finansowych. Mowa tu o kredytach gotówkowych, hipotecznych, samochodowych, kartach kredytowych, limitach odnawialnych w koncie, a także o innych produktach kredytowych. Raport jasno rozróżnia te, które są aktualnie spłacane, od tych, które zostały już zamknięte. Dla każdego zobowiązania zobaczysz datę jego uruchomienia, kwotę, termin spłaty oraz status. To pozwala mi, jako Patrykowi, na szybką ocenę, czy wszystkie pozycje są mi znane i prawidłowo odzwierciedlają moją sytuację.

Kto i kiedy pytał o Twoją historię kredytową?

Ta część raportu jest niezwykle ważna z punktu widzenia bezpieczeństwa. Znajdziesz w niej listę wszystkich instytucji, które w ciągu ostatnich 12 miesięcy składały zapytania o Twoją historię kredytową. Obok nazwy instytucji widnieje data zapytania. To pozwala mi monitorować, czy ktoś nie próbował uzyskać kredytu na moje dane bez mojej wiedzy. Jeśli zauważysz zapytanie od banku, z którym nigdy nie miałeś do czynienia, to sygnał do natychmiastowej reakcji i wyjaśnienia sytuacji.

Dane z BIG InfoMonitor czy masz inne zaległości?

Darmowa "Kopia Danych" integruje również informacje z Rejestru Dłużników BIG InfoMonitor. Oznacza to, że oprócz danych kredytowych, możesz sprawdzić, czy nie masz innych, pozakredytowych zaległości, które zostały zgłoszone do tego rejestru. Mogą to być nieopłacone rachunki za media, telefon, internet, czynsz czy alimenty. Obecność takich wpisów może negatywnie wpłynąć na Twoją wiarygodność finansową, dlatego warto je monitorować i w razie potrzeby jak najszybciej uregulować.

Czego NIE zawiera darmowy raport, a co daje płatna wersja?

Jak już wspomniałem, darmowa "Kopia Danych" to solidna podstawa, ale płatny "Raport BIK" oferuje znacznie więcej. Poniżej przedstawiam kluczowe różnice, które pomogą Ci zrozumieć, kiedy warto zainwestować w pełną wersję.

| Element | Opis/Znaczenie |

|---|---|

| Ocena punktowa (scoring BIK) | Liczba punktów (od 1 do 100) określająca Twoją wiarygodność kredytową. Kluczowy wskaźnik dla banków. |

| Wskaźnik sytuacji płatniczej | Szybka, syntetyczna ocena ogólnej kondycji finansowej i terminowości spłat. |

| Przejrzysta forma graficzna | Wizualne przedstawienie danych, wykresy i podsumowania ułatwiające szybką analizę. |

| Alerty BIK (w pakietach) | Powiadomienia SMS/e-mail o próbach wyłudzenia kredytu na Twoje dane lub opóźnieniach w spłacie. |

Ocena punktowa (scoring) dlaczego banki zwracają na nią uwagę?

Ocena punktowa, czyli scoring BIK, to nic innego jak liczba punktów (od 1 do 100), która odzwierciedla Twoją wiarygodność kredytową. Jest to wynik analizy całej Twojej historii kredytowej, uwzględniający terminowość spłat, liczbę posiadanych zobowiązań czy wykorzystanie limitów. Dla banków scoring jest kluczowym wskaźnikiem, który pomaga im szybko ocenić ryzyko związane z udzieleniem Ci kredytu. Im wyższy scoring, tym większe szanse na uzyskanie finansowania na korzystniejszych warunkach. Dlatego, jeśli planujesz ubiegać się o kredyt, znajomość swojego scoringu jest absolutnie niezbędna.Wskaźnik sytuacji płatniczej szybka ocena Twojej wiarygodności

W płatnym "Raporcie BIK" znajdziesz również wskaźnik sytuacji płatniczej. To syntetyczna informacja, która w prosty sposób przedstawia Twoją ogólną kondycję finansową i terminowość regulowania zobowiązań. Jest to szybka ocena, która uzupełnia scoring i daje pełniejszy obraz Twojej wiarygodności. Pozwala mi to na jeszcze szybsze zrozumienie, jak jestem postrzegany przez instytucje finansowe.

Przejrzysta forma graficzna ułatwiająca analizę

Płatny "Raport BIK" wyróżnia się również znacznie bardziej przystępną i przejrzystą formą graficzną. Zamiast surowych danych, otrzymujesz czytelne wykresy, podsumowania i wizualizacje, które ułatwiają szybką i intuicyjną analizę Twojej historii kredytowej. Dzięki temu łatwiej jest mi zidentyfikować kluczowe trendy, mocne i słabe strony mojej historii, co jest ogromną zaletą, zwłaszcza dla osób, które nie są ekspertami finansowymi.

Czy warto zapłacić? Kiedy pełny Raport BIK staje się niezbędny?

Płatny "Raport BIK", mimo że wiąże się z kosztem (około 54 zł za jednorazowy raport), ma swoje niezaprzeczalne zalety i w wielu sytuacjach staje się wręcz niezbędny. Moje doświadczenie pokazuje, że są momenty, kiedy warto zainwestować w pełną wersję raportu, aby podjąć świadome decyzje finansowe.

- Planujesz duży kredyt hipoteczny lub gotówkowy? Przed złożeniem wniosku o poważne zobowiązanie, takie jak kredyt hipoteczny czy duży kredyt gotówkowy, niezbędne jest poznanie swojej pełnej historii kredytowej i scoringu. Dzięki temu możesz ocenić swoje szanse na uzyskanie kredytu, a także zidentyfikować ewentualne obszary do poprawy, zanim bank oceni Twoją wiarygodność.

- Chcesz poznać swoją ocenę punktową przed rozmową z bankiem? Znajomość własnego scoringu BIK daje Ci przewagę w rozmowach z doradcą bankowym. Możesz świadomie negocjować warunki kredytu, a także zrozumieć, dlaczego bank proponuje Ci takie, a nie inne warunki. To pozwala mi na większą pewność siebie i lepsze przygotowanie się do procesu kredytowego.

Alerty BIK jak chronić się przed wyłudzeniem kredytu?

Jedną z najcenniejszych usług oferowanych w pakietach BIK (np. w pakiecie z raportami, koszt około 129 zł rocznie) są "Alerty BIK". To system powiadomień SMS i e-mail, który natychmiast informuje Cię o każdej próbie wzięcia kredytu na Twoje dane lub o opóźnieniach w spłacie Twoich zobowiązań. Dzięki temu możesz szybko zareagować w przypadku próby wyłudzenia kredytu, np. zgłaszając sprawę na policję. Alerty BIK to skuteczna i stosunkowo niedroga forma ochrony przed oszustwami finansowymi, która daje mi spokój ducha.

Najczęstsze mity i pytania dotyczące sprawdzania BIK

Wokół tematu sprawdzania BIK narosło wiele mitów. Jako Patryk, postaram się rozwiać najczęstsze wątpliwości i odpowiedzieć na pytania, które często słyszę od moich klientów.

Czy częste sprawdzanie BIK obniża moją zdolność kredytową?

To bardzo popularny mit! Własne, konsumenckie zapytania o raport BIK, które składasz osobiście, nie mają żadnego negatywnego wpływu na Twoją zdolność kredytową. Banki widzą, że to Ty sam sprawdzasz swoją historię i traktują to jako przejaw odpowiedzialności finansowej. Co innego zapytania składane przez banki zbyt duża liczba zapytań kredytowych w krótkim czasie (np. o kilka kredytów jednocześnie) może być interpretowana jako sygnał podwyższonego ryzyka i potencjalnie obniżyć Twoją zdolność.

Jak długo BIK przechowuje informacje o moich kredytach?

BIK przechowuje informacje o Twoich kredytach przez różne okresy, w zależności od sytuacji:

- Po spłaceniu zobowiązania: Dane o terminowo spłaconych kredytach są przechowywane w BIK przez 5 lat, ale tylko za Twoją zgodą. Możesz tę zgodę wycofać, a wtedy dane zostaną usunięte.

- W przypadku opóźnień: Jeśli miałeś opóźnienia w spłacie zobowiązania powyżej 60 dni i minęło co najmniej 30 dni od momentu poinformowania Cię przez bank o zamiarze przetwarzania tych danych, BIK może przechowywać te informacje przez 5 lat od daty spłaty, nawet bez Twojej zgody.

Przeczytaj również: Jak sprawdzić BIK za darmo i płatnie? Pełny przewodnik Patryka Kowalczyka

Co zrobić, jeśli w raporcie znajdę błąd?

Jeśli po pobraniu raportu BIK (zarówno darmowego, jak i płatnego) znajdziesz w nim błędy lub nieścisłości, niezwłocznie skontaktuj się z instytucją, która przekazała te dane do BIK (np. z bankiem, w którym brałeś kredyt). Złóż reklamację, przedstawiając dowody na to, że dane są błędne. Bank ma obowiązek wyjaśnić sprawę i w razie potrzeby skorygować dane w BIK. Jeśli bank odmówi współpracy, możesz złożyć skargę bezpośrednio do BIK lub do Urzędu Ochrony Danych Osobowych.