Wielu z nas, rozważając zaciągnięcie pożyczki pozabankowej, zastanawia się, jak wpłynie to na naszą historię kredytową. Kluczowe pytanie brzmi: czy Vivus (obecnie Soonly Finance sp. z o. o.) przekazuje dane o pożyczkach do Biura Informacji Kredytowej (BIK)? Ta informacja jest niezwykle ważna, ponieważ ma bezpośredni wpływ na Twoją przyszłą zdolność do uzyskania kredytów bankowych, w tym hipotecznych.

Vivus przekazuje dane do BIK dowiedz się, jak wpływa to na Twoją historię kredytową.

- Vivus (Soonly Finance sp. z o. o.) współpracuje z BIK, zarówno sprawdzając, jak i raportując dane o pożyczkach.

- Do BIK trafiają zarówno pozytywne (terminowa spłata), jak i negatywne (opóźnienia) informacje o zobowiązaniu.

- Terminowa spłata pożyczki w Vivus może budować pozytywną historię kredytową.

- Opóźnienia w spłacie powyżej 60 dni, po spełnieniu warunków formalnych, skutkują negatywnym wpisem widocznym w BIK przez 5 lat od spłaty.

- Vivus weryfikuje także inne bazy dłużników, takie jak KRD, BIG InfoMonitor i ERIF.

- Negatywne wpisy w BIK znacząco obniżają scoring i mogą utrudnić uzyskanie kredytów bankowych w przyszłości.

Krótka odpowiedź na kluczowe pytanie: Tak, Vivus wpisuje do BIK

Odpowiadając jednoznacznie na kluczowe pytanie: tak, Vivus, działający obecnie pod marką Soonly Finance sp. z o. o., współpracuje z Biurem Informacji Kredytowej (BIK). Oznacza to, że firma zarówno weryfikuje Twoją historię kredytową przed udzieleniem pożyczki, jak i raportuje do BIK informacje o zaciągniętych zobowiązaniach.

Dlaczego firmy pożyczkowe, takie jak Vivus, muszą współpracować z BIK?

Współpraca z BIK to dla Vivus (Soonly Finance sp. z o. o.) standardowa praktyka i jednocześnie kluczowy element oceny zdolności kredytowej oraz zarządzania ryzykiem. Jako Patryk Kowalczyk, mogę potwierdzić, że każda odpowiedzialna instytucja finansowa, niezależnie od tego, czy jest bankiem, czy firmą pożyczkową, musi weryfikować potencjalnych klientów. Dzięki dostępowi do danych BIK, Vivus może ocenić, czy wnioskodawca jest wiarygodny i czy będzie w stanie spłacić pożyczkę. To chroni zarówno firmę przed nadmiernym ryzykiem, jak i klienta przed wpadnięciem w spiralę zadłużenia.

Jakie dokładnie informacje o Twojej pożyczce Vivus przekaże do BIK?

Vivus przekazuje do BIK kompleksowe informacje dotyczące Twojej pożyczki. Ważne jest, aby zrozumieć, że nie są to tylko dane negatywne. Do BIK trafiają zarówno:

- Informacje pozytywne: Dotyczą one terminowo spłacanych pożyczek. Jeśli regularnie i na czas regulujesz swoje zobowiązania w Vivus, budujesz w ten sposób pozytywną historię kredytową. To bardzo ważny aspekt, który często jest niedoceniany.

- Informacje negatywne: Obejmują one wszelkie opóźnienia w spłacie pożyczki. Im większe i dłuższe opóźnienie, tym poważniejszy negatywny wpis w BIK.

Warto pamiętać, że terminowa spłata pożyczki, nawet tej pozabankowej, może być cennym elementem Twojej historii kredytowej, świadczącym o Twojej rzetelności finansowej.

Wpis w BIK: Jak pożyczka w Vivus może wpłynąć na Twoją historię kredytową?

Zaciągnięcie pożyczki w Vivus i jej spłata to coś więcej niż tylko transakcja. To wydarzenie, które zostawia ślad w Twojej historii kredytowej w BIK, wpływając na Twoją finansową przyszłość. Przyjrzyjmy się, jak to działa.

Pozytywny ślad w historii kredytowej: Jak budować wiarygodność dzięki terminowej spłacie?

Jak już wspomniałem, terminowa spłata pożyczki w Vivus to dla Ciebie szansa na budowanie pozytywnej historii kredytowej. Każda spłacona rata na czas, każde uregulowane zobowiązanie, to punkt dla Twojej wiarygodności w oczach BIK. Banki i inne instytucje finansowe, analizując Twój raport, zobaczą, że jesteś rzetelnym płatnikiem, nawet jeśli korzystasz z produktów pozabankowych. To może zwiększyć Twoje szanse na uzyskanie kredytu w przyszłości, ponieważ pokazujesz, że potrafisz zarządzać swoimi finansami.

Negatywny wpis w BIK: Czerwona flaga dla banków i innych instytucji finansowych

Niestety, opóźnienia w spłacie pożyczki Vivus mogą skutkować negatywnym wpisem w BIK. Dla banków i innych instytucji finansowych taki wpis to nic innego jak "czerwona flaga". Sygnalizuje on, że w przeszłości miałeś problemy z dotrzymywaniem warunków umowy, co automatycznie podnosi ryzyko związane z udzieleniem Ci kolejnego finansowania. Może to znacząco utrudnić, a nawet uniemożliwić, uzyskanie kredytu hipotecznego, samochodowego czy nawet zakupów na raty.

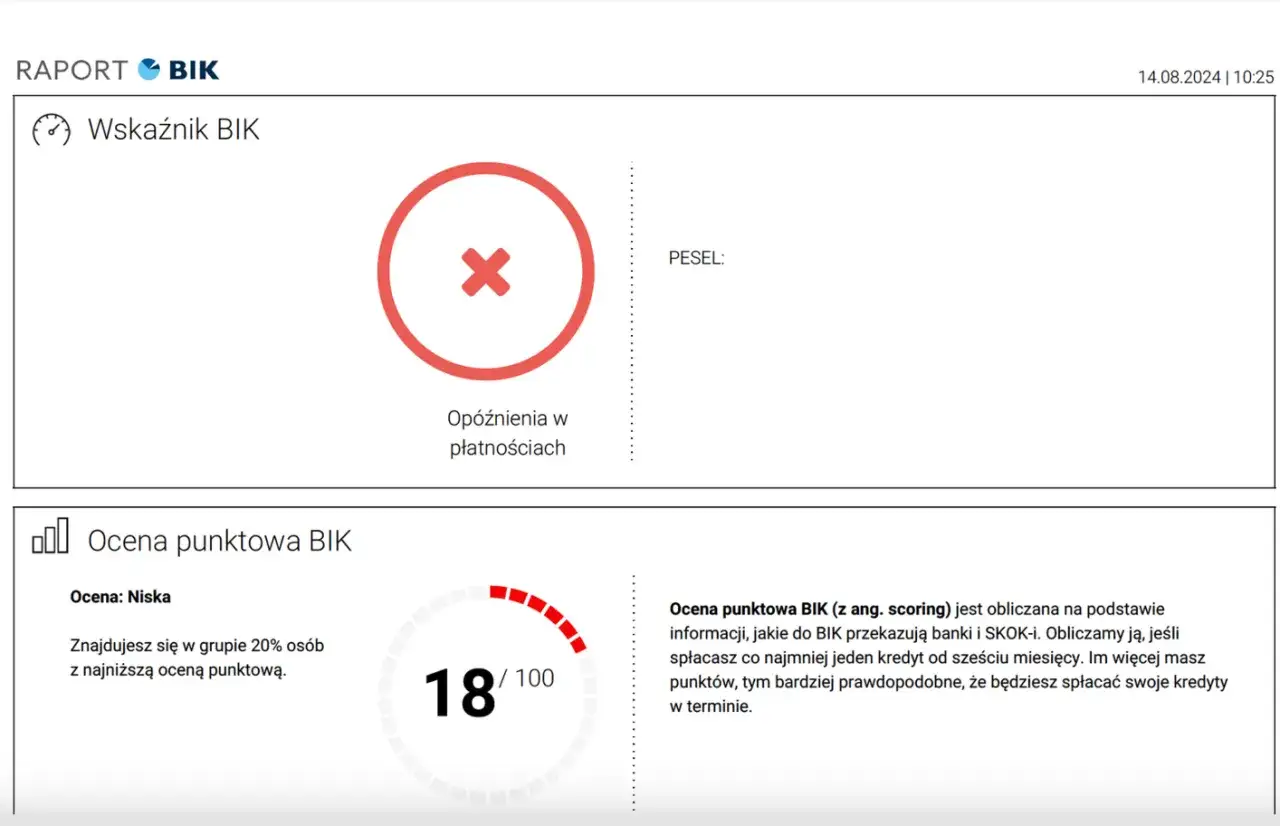

Scoring BIK: Jak opóźnienia w spłacie chwilówki obniżają Twoją ocenę punktową?

Scoring BIK to nic innego jak Twoja ocena punktowa, która odzwierciedla Twoją wiarygodność kredytową. Jest to algorytm, który na podstawie Twojej historii w BIK (zarówno pozytywnej, jak i negatywnej) generuje liczbę punktów. Im wyższy scoring, tym lepiej. Opóźnienia w spłacie pożyczki Vivus, zwłaszcza te dłuższe, drastycznie obniżają Twój scoring BIK. Niska ocena punktowa jest dla banków jasnym sygnałem, że jesteś klientem wysokiego ryzyka, co automatycznie przekłada się na odmowę udzielenia kredytu lub zaoferowanie mniej korzystnych warunków.

Mechanizm raportowania: Kiedy i na jak długo Vivus umieszcza wpis w BIK?

Zrozumienie, kiedy i na jak długo informacje o Twojej pożyczce trafiają do BIK, jest kluczowe dla świadomego zarządzania finansami. Przyjrzyjmy się temu procesowi.

Od wniosku do wpisu: Jak szybko informacja o pożyczce trafia do bazy?

Informacja o nowo zaciągniętej pożyczce w Vivus trafia do BIK stosunkowo szybko, zazwyczaj niedługo po jej udzieleniu. Nie jest to proces, który trwa tygodniami. Dane o spłatach są aktualizowane cyklicznie, zazwyczaj co najmniej raz w tygodniu. Oznacza to, że BIK ma dość aktualny obraz Twoich zobowiązań, co jest ważne zarówno dla Ciebie, jak i dla instytucji finansowych.

Opóźnienie w spłacie: Po ilu dniach Vivus zgłosi Twój dług?

W przypadku opóźnień w spłacie, Vivus odnotuje tę informację w BIK. Kluczowe jest zrozumienie, że negatywny wpis, który będzie widoczny przez 5 lat, pojawia się po spełnieniu pewnych warunków. Jeżeli opóźnienie w spłacie przekroczy 60 dni, a pożyczkodawca (Vivus) poinformuje Cię o zamiarze przetwarzania danych bez Twojej zgody (co zazwyczaj dzieje się po kolejnych 30 dniach od upływu 60 dni), wtedy negatywny wpis stanie się widoczny i będzie miał długotrwałe konsekwencje. Dlatego tak ważne jest, aby nie dopuścić do przekroczenia tego 60-dniowego progu.

Jak długo negatywny wpis będzie widoczny w raporcie BIK? Wyjaśniamy zasadę 5 lat

Zasada 5 lat widoczności negatywnego wpisu w BIK jest bardzo ważna. Jeśli Twoje opóźnienie w spłacie przekroczyło 60 dni, a Vivus spełnił wymogi formalne dotyczące informowania Cię o zamiarze przetwarzania danych, to informacja o tym negatywnym zobowiązaniu będzie widoczna w Twoim raporcie BIK przez 5 lat od momentu całkowitej spłaty zadłużenia. Należy podkreślić, że ten okres zaczyna biec dopiero po uregulowaniu całości długu. To oznacza, że nawet po spłaceniu zaległości, przez kolejne pięć lat będziesz miał "czerwoną flagę" w BIK, co znacząco utrudni Ci dostęp do kredytów bankowych.

Nie tylko BIK: Jakie inne bazy sprawdza Vivus?

Wiele osób skupia się wyłącznie na BIK, ale Vivus, podobnie jak inne firmy pożyczkowe, przeprowadza znacznie szerszą weryfikację. Jako ekspert, zawsze podkreślam, że kompleksowa ocena klienta to podstawa.

KRD, BIG InfoMonitor, ERIF: Dlaczego niezapłacona faktura za telefon może zablokować pożyczkę?

Oprócz BIK, Vivus weryfikuje również bazy biur informacji gospodarczej (BIG). Są to:

- Krajowy Rejestr Długów (KRD)

- BIG InfoMonitor

- ERIF Biuro Informacji Gospodarczej

Wpisy w tych bazach dotyczą zobowiązań pozabankowych mogą to być niezapłacone faktury za telefon, internet, prąd, gaz, czynsz, mandaty, a nawet alimenty. Nawet drobne, z pozoru nieistotne długi, które trafiły do BIG-ów, mogą być podstawą do odrzucenia wniosku pożyczkowego przez Vivus. Firmy pożyczkowe traktują to jako sygnał o Twojej ogólnej nierzetelności płatniczej.

Kompleksowa weryfikacja: Jak Vivus ocenia Twoją ogólną rzetelność płatniczą?

Proces weryfikacji w Vivus jest w dużej mierze zautomatyzowany i bardzo kompleksowy. Po złożeniu wniosku online, system firmy łączy się nie tylko z bazami BIK, ale także z wspomnianymi BIG-ami. Celem jest uzyskanie pełnego obrazu Twojej zdolności i wiarygodności kredytowej. Mogę z własnego doświadczenia powiedzieć, że negatywne, aktywne wpisy w tych rejestrach praktycznie uniemożliwiają otrzymanie pożyczki. Firma musi mieć pewność, że jesteś w stanie spłacić zobowiązanie, a historia w BIG-ach jest dla niej równie ważnym wskaźnikiem ryzyka, co dane z BIK.

Konsekwencje wpisu w BIK z Vivus: Co to oznacza dla Twojej przyszłości?

Negatywny wpis w BIK, nawet ten pochodzący z pożyczki pozabankowej, może mieć daleko idące konsekwencje dla Twojej przyszłości finansowej. To nie jest coś, co można zlekceważyć.

Wpływ na kredyt hipoteczny: Czy chwilówka może przekreślić szanse na własne mieszkanie?

Niestety, negatywny wpis w BIK, szczególnie z tytułu chwilówki Vivus, może znacząco obniżyć Twoje szanse na uzyskanie kredytu hipotecznego. Banki bardzo rygorystycznie podchodzą do oceny zdolności kredytowej przy tak dużych zobowiązaniach. Nawet jeśli spłaciłeś zaległości, ale informacja o opóźnieniu powyżej 60 dni jest widoczna w BIK przez 5 lat, bank może uznać Cię za klienta wysokiego ryzyka. W praktyce oznacza to często odmowę udzielenia kredytu, co może przekreślić marzenia o własnym mieszkaniu na długie lata.

Zakupy na raty i inne zobowiązania: Jak wpis w BIK ogranicza dostęp do finansowania?

Konsekwencje negatywnego wpisu w BIK nie ograniczają się tylko do kredytu hipotecznego. Mogą one dotknąć Cię w wielu innych obszarach życia finansowego. Ograniczenie dostępu do zakupów na raty (np. sprzętu AGD/RTV, elektroniki), leasingu samochodu, a nawet uzyskania karty kredytowej czy limitu w koncie, staje się realnym problemem. Wszędzie tam, gdzie instytucje finansowe weryfikują Twoją historię w BIK, negatywny wpis będzie stanowił barierę.

Czy można "wyczyścić" BIK z wpisu od Vivus? Fakty i mity

Wokół "czyszczenia" BIK narosło wiele mitów. Muszę to jasno powiedzieć: nie możesz samodzielnie "wyczyścić" negatywnych wpisów z BIK, zwłaszcza tych dotyczących opóźnień powyżej 60 dni. Takie informacje są przetwarzane przez 5 lat od spłaty zadłużenia i dzieje się to bez Twojej zgody. Jedyną możliwością jest cofnięcie zgody na przetwarzanie danych o zobowiązaniu, które zostało spłacone terminowo. W ten sposób możesz usunąć z BIK pozytywne wpisy, ale zazwyczaj nie jest to korzystne, ponieważ kasujesz swoją dobrą historię. Ewentualne korekty błędnych danych mogą być dokonane tylko na wniosek instytucji, która je przekazała (w tym przypadku Vivus), jeśli faktycznie doszło do pomyłki. Dlatego tak ważne jest, aby dbać o terminową spłatę od samego początku.

Problemy ze spłatą Vivus? Jak uniknąć negatywnego wpisu w BIK?

Jeśli już wiesz, że możesz mieć problemy ze spłatą pożyczki w Vivus, najważniejsze jest, aby działać proaktywnie. Unikanie problemu to najgorsze, co możesz zrobić dla swojej historii kredytowej.

Proaktywny kontakt z pożyczkodawcą: Czy renegocjacja warunków jest możliwa?

W przypadku problemów ze spłatą pożyczki w Vivus, moją pierwszą radą jest natychmiastowy i proaktywny kontakt z pożyczkodawcą. Nie unikaj telefonu, nie chowaj głowy w piasek. Firmy pożyczkowe często są otwarte na renegocjacje warunków, takie jak restrukturyzacja zadłużenia, rozłożenie spłaty na dłuższe raty czy zawieszenie spłaty na krótki okres. To jest znacznie lepsze rozwiązanie niż bierne czekanie, aż Twoje zadłużenie urośnie, a negatywny wpis trafi do BIK. Pokażesz w ten sposób, że jesteś odpowiedzialnym dłużnikiem, który szuka rozwiązania.

Najważniejsza zasada: Unikaj opóźnień przekraczających 60 dni

Podkreślę to raz jeszcze, bo to absolutnie kluczowe: unikaj opóźnień w spłacie przekraczających 60 dni. Ten próg jest decydujący dla powstania długotrwałego, negatywnego wpisu w BIK. Jeśli uda Ci się spłacić zaległości przed upływem 60 dni, konsekwencje dla Twojej historii kredytowej będą znacznie mniej dotkliwe. Jeśli przekroczysz ten czas, będziesz musiał liczyć się z widocznością negatywnego wpisu przez 5 lat od spłaty, co, jak już wiemy, mocno ograniczy Twoje możliwości finansowe.

Przeczytaj również: BIK bezpieczny? Jak chroni Twoje dane i co musisz wiedzieć!

Jak monitorować swoją historię kredytową? Znaczenie regularnego sprawdzania raportu BIK

Regularne monitorowanie własnej historii kredytowej poprzez sprawdzanie raportu BIK to podstawa świadomego zarządzania finansami. Dzięki temu możesz:

- Wcześnie wykryć ewentualne błędy w danych.

- Być świadomym swojej aktualnej sytuacji finansowej i scoringu.

- Planować przyszłe zobowiązania, wiedząc, na co Cię stać.

Pamiętaj, że raz na 6 miesięcy masz prawo do bezpłatnego raportu BIK. Korzystaj z tej możliwości, aby mieć pełną kontrolę nad swoją historią kredytową.