Zastanawiasz się, co dokładnie widzi bank, gdy analizuje Twój wniosek kredytowy i sprawdza raport BIK? To kluczowe pytanie, które wielu z nas sobie zadaje. W tym artykule szczegółowo wyjaśnię, jakie informacje są dostępne dla instytucji finansowych, jak są one interpretowane i w jaki sposób wpływają na ostateczną decyzję o przyznaniu kredytu. Zrozumienie tych mechanizmów pozwoli Ci lepiej ocenić swoje szanse, a także przygotować się do rozmowy z bankiem.

Co bank widzi w raporcie BIK i jak to wpływa na Twoją zdolność kredytową?

- Bank ma wgląd w Twoją pełną historię kredytową, w tym dane osobowe, wszystkie aktywne i spłacone zobowiązania (bankowe, pozabankowe, ratalne, BNPL) oraz szczegóły spłat.

- Kluczowe dla banku są opóźnienia w spłacie ich długość i kwota; opóźnienia powyżej 60 dni są widoczne przez 5 lat po spłacie długu.

- Ocena punktowa (scoring) BIK to prognoza wiarygodności, ale każdy bank stosuje własne, wewnętrzne modele oceny ryzyka.

- Bank nie widzi części statystycznej raportu BIK ani danych, dla których cofnąłeś zgodę na przetwarzanie, co nie wpływa na ocenę zdolności.

- Duża liczba zapytań kredytowych w krótkim czasie może negatywnie wpłynąć na Twoją ocenę, jednak BIK chroni porównywanie ofert, traktując zapytania o ten sam typ kredytu w ciągu 14 dni jako jedno.

Co bank widzi w Twoim raporcie BIK przed złożeniem wnioskiem?

Zanim bank podejmie decyzję o przyznaniu Ci kredytu, dokładnie analizuje Twój raport BIK. To dla niego prawdziwa skarbnica wiedzy o Twojej finansowej przeszłości. Przede wszystkim, bank widzi Twoje dane identyfikacyjne: imię, nazwisko oraz numer PESEL. To podstawa do jednoznacznej identyfikacji i powiązania Cię z całą historią kredytową.

Następnie, w raporcie BIK, bank ma wgląd w szczegóły wszystkich Twoich zobowiązań finansowych. Mówię tu o naprawdę szerokim spektrum produktów:

- Kredyty gotówkowe i konsumpcyjne: Wszystkie pożyczki na dowolny cel.

- Kredyty hipoteczne: Zobowiązania związane z zakupem nieruchomości.

- Kredyty ratalne: Zakupy finansowane w systemie ratalnym, zarówno te z banków, jak i firm pożyczkowych.

- Limity na koncie osobistym: Dostępne i wykorzystane debety.

- Karty kredytowe: Limity kredytowe i historia ich wykorzystania.

- Pożyczki pozabankowe: Zobowiązania zaciągnięte w instytucjach spoza sektora bankowego.

- Zakupy z odroczoną płatnością (BNPL): Coraz popularniejsze "kup teraz, zapłać później".

- Poręczenia kredytów: Jeśli poręczyłeś czyjś kredyt, ta informacja również jest widoczna.

Przy każdym z tych zobowiązań bank widzi nie tylko jego rodzaj, ale także podmiot udzielający finansowania, pierwotną kwotę, walutę, okres spłaty oraz szczegółowy harmonogram. To pozwala na pełny obraz Twojego zadłużenia i obciążeń finansowych.

Jak bank analizuje historię spłat i co jest kluczowe dla decyzji kredytowej?

Historia spłat to serce Twojej wiarygodności kredytowej. Jeśli regularnie i terminowo spłacasz swoje zobowiązania, budujesz pozytywny wizerunek w oczach banku. Każdy terminowo uregulowany kredyt czy rata to dla banku sygnał, że jesteś odpowiedzialnym klientem i można Ci zaufać. To właśnie te pozytywne wpisy są fundamentem do uzyskania kolejnego finansowania.

Jednak to, co najbardziej niepokoi banki, to opóźnienia w spłacie. Nie każde opóźnienie jest traktowane tak samo. Z mojego doświadczenia wiem, że banki są szczególnie wyczulone na te powyżej 60 dni. Takie zaległości są widoczne w BIK przez 5 lat od momentu całkowitej spłaty długu, nawet jeśli cofniesz zgodę na przetwarzanie danych. Banki analizują nie tylko sam fakt opóźnienia, ale także jego długość oraz kwotę zaległości. Niewielkie, jednorazowe opóźnienie na małą kwotę (np. do 30 dni i 100-200 zł) może być przez niektóre banki zinterpretowane łagodniej niż wielokrotne, długotrwałe zaległości na znaczące sumy.

Warto również wiedzieć, że banki widzą informacje o korzystaniu z wakacji kredytowych. Choć same wakacje kredytowe nie są traktowane jako negatywny wpis (w końcu są to uzgodnione z bankiem warunki), mogą być sygnałem dla analityka, że w pewnym momencie miałeś trudności z płynnością finansową. Niektóre banki mogą to uwzględnić w swojej ocenie ryzyka, choć zazwyczaj nie jest to czynnik dyskwalifikujący, zwłaszcza jeśli po wakacjach kredytowych wróciłeś do regularnych spłat.

Scoring BIK: Co oznaczają te liczby i jak bank je interpretuje?

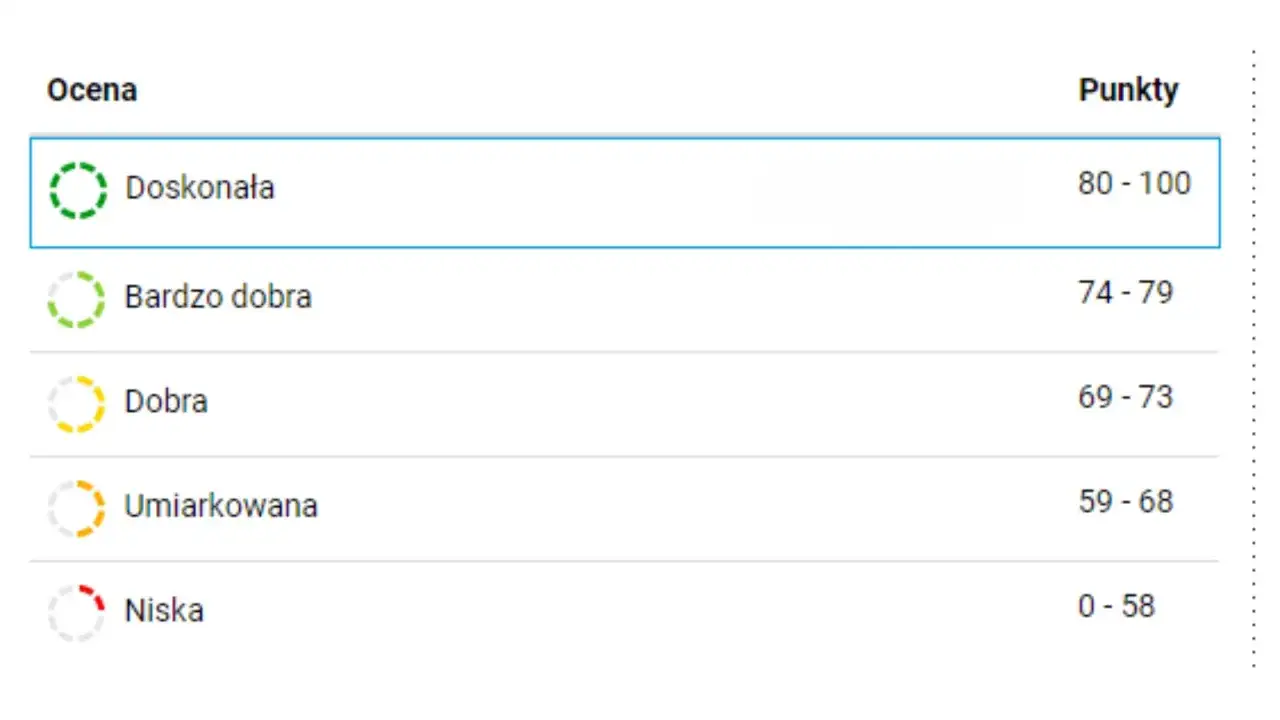

Scoring BIK to nic innego jak ocena punktowa, która w skali od 1 do 100 punktów prognozuje Twoje prawdopodobieństwo terminowej spłaty przyszłego zobowiązania. Im wyższy wynik, tym lepiej. Jest to swego rodzaju "finansowe CV", które w syntetyczny sposób przedstawia Twoją wiarygodność.

Jednak muszę podkreślić jedną bardzo ważną rzecz: scoring BIK jest tylko jedną ze składowych oceny. Każdy bank stosuje własne, wewnętrzne modele scoringowe i politykę ryzyka. Oznacza to, że ten sam wynik BIK może być różnie interpretowany przez różne instytucje. Jeden bank może uznać wynik 70 punktów za wystarczający, podczas gdy inny będzie wymagał co najmniej 80 punktów. To dlatego zdarza się, że jeden bank odmawia kredytu, a inny go udziela, mimo identycznego raportu BIK.

Na Twoją punktację w BIK wpływa kilka kluczowych czynników:

- Terminowość spłat: To absolutna podstawa. Regularne spłacanie zobowiązań buduje wysoki scoring.

- Liczba i rodzaj zobowiązań: Posiadanie kilku aktywnie spłacanych kredytów może być postrzegane pozytywnie, o ile są spłacane terminowo. Zbyt duża liczba zobowiązań może jednak obniżyć scoring.

- Historia zapytań kredytowych: Częste zapytania w krótkim czasie mogą negatywnie wpłynąć na punktację, co omówię szerzej w dalszej części artykułu.

- Długość historii kredytowej: Dłuższa, pozytywna historia jest zawsze lepiej oceniana.

- Wykorzystanie limitów: Wysokie wykorzystanie limitów na kartach kredytowych czy w koncie (zbliżanie się do maksymalnego zadłużenia) może obniżać scoring.

Zrozumienie tych czynników pozwala świadomie wpływać na swój scoring i tym samym zwiększać szanse na kredyt.

"Ukryta" część raportu BIK: Czego bank nie widzi?

Warto wiedzieć, że raport BIK, który otrzymujesz jako klient, nie jest identyczny z tym, który widzi bank. Istnieje tak zwana statystyczna część raportu BIK, do której banki nie mają dostępu. Co się w niej znajduje?

Przede wszystkim są to informacje o zobowiązaniach, które spłaciłeś terminowo i dla których cofnąłeś zgodę na przetwarzanie danych. Zgodnie z prawem, po spłacie kredytu możesz zażądać usunięcia tych danych z BIK. Jeśli to zrobisz, bank nie zobaczy ich w swoim raporcie, choć dla celów statystycznych i analitycznych BIK może je przechowywać dłużej.

Dodatkowo, w tej "ukrytej" części znajdują się również dane archiwalne starsze niż 5 lat. Po upływie tego okresu, nawet negatywne wpisy dotyczące opóźnień w spłacie (o ile dług został spłacony) są przenoszone do części statystycznej i nie są widoczne dla analityka bankowego. To ważna informacja, ponieważ oznacza, że dawne potknięcia finansowe nie będą Cię prześladować w nieskończoność.

Krótko mówiąc, te dane nie mają żadnego wpływu na ocenę Twojej zdolności kredytowej przez bank. Bank opiera się wyłącznie na informacjach, które są dla niego dostępne i które świadczą o Twojej aktualnej i niedawnej wiarygodności.

Przeczytaj również: Darmowy BIK: Jak sprawdzić historię kredytową za darmo?

Jak długo Twoja historia finansowa jest widoczna w BIK?

Czas przechowywania danych w BIK to często zadawane pytanie. Oto kluczowe terminy, które powinieneś znać:

- Pozytywne wpisy o spłaconych kredytach: Informacje o kredytach spłacanych terminowo są widoczne dla banków tylko do momentu całkowitej spłaty. Jeśli chcesz, aby nadal budowały Twoją pozytywną historię kredytową, musisz wyrazić zgodę na ich dalsze przetwarzanie. Warto to zrobić, ponieważ długa, pozytywna historia jest bardzo cenna.

- Negatywne wpisy o opóźnieniach w spłacie (powyżej 60 dni): Dane dotyczące opóźnień w spłacie, które przekroczyły 60 dni, są przetwarzane bez Twojej zgody przez 5 lat od momentu całkowitej spłaty długu. Po upływie tego okresu wpisy są automatycznie usuwane z części widocznej dla banków i trafiają do części statystycznej.

- Aktualizacja danych w BIK: Banki i firmy pożyczkowe mają obowiązek zaktualizować dane w BIK w ciągu 7 dni od zaistnienia zmiany (np. spłaty raty, całkowitej spłaty zobowiązania). BIK również ma 7 dni na wprowadzenie tych zmian do systemu. W praktyce oznacza to, że pełna aktualizacja Twojego raportu BIK może potrwać do 14 dni. Warto o tym pamiętać, jeśli spłaciłeś zaległość i od razu składasz wniosek o kredyt daj systemowi czas na odświeżenie danych.

Zapytania kredytowe: Czy zbyt duża aktywność może zaszkodzić?

To bardzo ważne zagadnienie, które często jest niedoceniane przez osoby ubiegające się o kredyt. Banki bardzo uważnie analizują liczbę zapytań o kredyt, które pojawiły się w Twoim raporcie BIK w ostatnim czasie. Duża liczba zapytań w krótkim okresie (np. więcej niż 4-5 w ciągu miesiąca) jest zazwyczaj postrzegana negatywnie.

Dlaczego? Dla banku może to być sygnał, że:

- Masz problemy finansowe i desperacko szukasz finansowania w wielu miejscach.

- Próbujesz zaciągnąć wiele zobowiązań jednocześnie, co zwiększa ryzyko nadmiernego zadłużenia.

- Inne banki już Ci odmówiły, co sugeruje, że coś jest nie tak z Twoją zdolnością kredytową.

Każde zapytanie kredytowe obniża Twój scoring BIK, choć nieznacznie. Jednak skumulowanie wielu zapytań może znacząco wpłynąć na Twoją ocenę i obniżyć szanse na kredyt. Na szczęście BIK wprowadził mechanizm, który chroni klientów podczas porównywania ofert. Jeśli złożysz wnioski o ten sam typ kredytu w ciągu 14 dni, BIK traktuje je jako jedno zapytanie. To pozwala Ci spokojnie porównać oferty kilku banków bez obawy, że każde kolejne zapytanie negatywnie wpłynie na Twój scoring. Po prostu pamiętaj, aby trzymać się tego 14-dniowego okna.

Jak świadomie zarządzać raportem BIK i przygotować się do rozmowy z bankiem?

Świadome zarządzanie swoją historią kredytową to klucz do sukcesu w kontaktach z bankami. Oto kilka praktycznych wskazówek, które, jako Patryk Kowalczyk, zawsze polecam:

- Regularnie sprawdzaj swój raport BIK: To absolutna podstawa. Zanim złożysz wniosek o kredyt, zamów swój raport BIK (np. "Raport Plus" na stronie BIK.pl). Dzięki temu zobaczysz dokładnie to, co widzi bank. Sprawdzisz swoją ocenę punktową, historię spłat, aktywne zobowiązania i zapytania. To pozwoli Ci zidentyfikować ewentualne problemy i przygotować się na pytania banku.

- Koryguj błędy w raporcie: Jeśli znajdziesz w raporcie BIK jakiekolwiek nieprawidłowości (np. nieaktualne dane, zobowiązania, których nie zaciągałeś, lub błędne informacje o spłatach), natychmiast zgłoś to do instytucji, która przekazała te dane (banku, firmy pożyczkowej) oraz do BIK. Masz prawo do sprostowania błędnych danych. Im szybciej to zrobisz, tym lepiej dla Twojej wiarygodności.

-

Buduj pozytywną historię kredytową:

- Spłacaj zobowiązania terminowo: To najważniejsza zasada. Nawet niewielkie opóźnienia mogą negatywnie wpłynąć na Twoją ocenę.

- Korzystaj z małych kredytów: Jeśli nie masz historii kredytowej, rozważ zaciągnięcie niewielkiego kredytu ratalnego (np. na zakup sprzętu AGD/RTV) i spłacaj go wzorowo. To buduje pozytywne wpisy.

- Nie zamykaj starych, spłaconych zobowiązań: Jeśli masz spłacone kredyty, które były regulowane terminowo, nie cofaj zgody na przetwarzanie tych danych. Pozwól im budować Twoją pozytywną historię.

- Kontroluj liczbę zapytań: Nie składaj wielu wniosków kredytowych w krótkim czasie. Jeśli porównujesz oferty, staraj się to robić w ramach 14-dniowego okna, aby BIK traktował je jako jedno zapytanie.