Długość przechowywania danych w Biurze Informacji Kredytowej (BIK) po spłacie zadłużenia to jedno z kluczowych pytań, które nurtuje wielu z nas. W końcu nasza historia kredytowa ma ogromny wpływ na przyszłe decyzje finansowe, takie jak uzyskanie kolejnego kredytu hipotecznego czy pożyczki na samochód. Zrozumienie zasad rządzących BIK-iem jest więc absolutnie fundamentalne. W tym artykule wyjaśnię różne scenariusze i konkretne ramy czasowe, abyś mógł świadomie zarządzać swoimi finansami i wiedzieć, czego się spodziewać.

Okres przechowywania danych w BIK po spłacie zadłużenia zależy od terminowości i zgody zrozum kluczowe zasady

- Dane o terminowo spłaconym kredycie bez zgody na przetwarzanie stają się niewidoczne dla banków natychmiast.

- Zgoda na przetwarzanie danych po terminowej spłacie sprawia, że są one widoczne do 5 lat, budując pozytywną historię.

- Opóźnienie w spłacie powyżej 60 dni skutkuje widocznością danych przez 5 lat od spłaty, bez możliwości wcześniejszego usunięcia.

- BIK przetwarza dane o wszystkich zobowiązaniach do celów statystycznych przez 12 lat, ale nie wpływają one na indywidualny scoring.

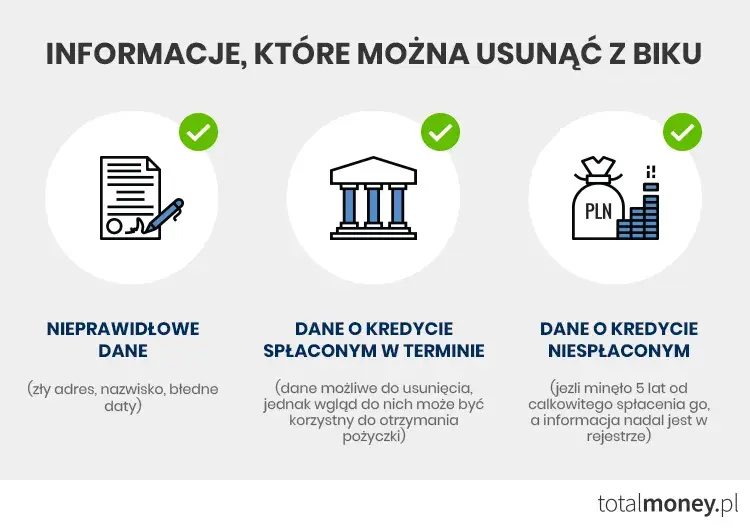

- "Czyszczenie BIK" jest możliwe tylko dla danych przetwarzanych na podstawie zgody lub w przypadku błędów, wniosek składa się do instytucji finansowej.

Spłaciłeś kredyt? Kiedy Twoje dane znikają z BIK

BIK to centralna baza danych, która gromadzi informacje o wszystkich naszych zobowiązaniach kredytowych zarówno tych spłacanych terminowo, jak i tych, z którymi mieliśmy problemy. Jej głównym zadaniem jest dostarczanie bankom i firmom pożyczkowym kompleksowego obrazu naszej wiarygodności finansowej. Nawet po całkowitej spłacie długu, dane o nim nie znikają od razu z systemu. Dlaczego? Ponieważ stanowią one cenną część naszej historii kredytowej, która jest kluczowa dla oceny ryzyka przez potencjalnych kredytodawców. To właśnie na podstawie tych informacji banki decydują, czy udzielić nam kolejnego finansowania i na jakich warunkach.

W kontekście BIK-u mówimy o dwóch rodzajach historii kredytowej: pozytywnej i negatywnej. Pozytywna historia to dowód na to, że jesteśmy rzetelnymi płatnikami, terminowo regulującymi swoje zobowiązania. Taka historia jest naszym atutem i znacząco zwiększa szanse na uzyskanie kolejnych kredytów.

Z kolei negatywna historia kredytowa to zapis opóźnień w spłacie, które mogą poważnie skomplikować proces ubiegania się o nowe finansowanie. BIK gromadzi oba te typy danych, a ich obecność ma różne konsekwencje dla naszej przyszłej zdolności kredytowej.

Spłata na czas: jak długo BIK pamięta twoje wzorowe zachowanie

Jeśli spłaciłeś kredyt terminowo i nie wyraziłeś zgody na przetwarzanie danych po jego wygaśnięciu, to mam dla Ciebie dobrą wiadomość. W takim przypadku informacje o tym zobowiązaniu stają się niewidoczne dla banków i firm pożyczkowych praktycznie natychmiast po spłacie. Oznacza to, że nie będą one brane pod uwagę przy ocenie Twojej zdolności kredytowej w przyszłości. Dane te są jednak przenoszone do części statystycznej BIK, o czym opowiem za chwilę.Inaczej wygląda sytuacja, gdy spłaciłeś kredyt terminowo, ale wyraziłeś zgodę na przetwarzanie danych po jego wygaśnięciu. Wówczas informacje o Twoim wzorowym zachowaniu są widoczne dla instytucji finansowych przez okres do 5 lat. Jest to niezwykle korzystne, ponieważ pozwala budować pozytywną historię kredytową, która świadczy o Twojej wiarygodności. Pamiętaj, że taką zgodę możesz wycofać w dowolnym momencie, jeśli uznasz, że nie jest Ci już potrzebna.

Wyrażenie zgody na przetwarzanie danych po terminowej spłacie kredytu to moim zdaniem bardzo rozsądny krok. Dlaczego? Oto kilka kluczowych korzyści:

- Budowanie wiarygodności: Pozytywne wpisy w BIK świadczą o Twojej rzetelności finansowej, co jest bardzo cenne dla banków.

- Łatwiejszy dostęp do przyszłych kredytów: Banki chętniej udzielają finansowania klientom z udokumentowaną, pozytywną historią.

- Lepsze warunki kredytowania: Wzorowa historia może przełożyć się na niższe oprocentowanie czy korzystniejsze warunki spłaty kolejnych zobowiązań.

- Pozytywny wpływ na scoring kredytowy: Im więcej pozytywnych wpisów, tym wyższy Twój scoring, czyli punktowa ocena wiarygodności.

Spłata z opóźnieniem: nieunikniony pięcioletni ślad w historii

Wiele osób obawia się, że każde, nawet najmniejsze opóźnienie w spłacie kredytu, na zawsze zrujnuje ich historię w BIK. Na szczęście nie każde opóźnienie skutkuje negatywnym wpisem na 5 lat. Kluczowa jest tutaj granica 60 dni opóźnienia. Dopiero po przekroczeniu tego terminu uruchamiane są procedury, które pozwalają bankom przetwarzać Twoje dane bez Twojej zgody.

Aby bank mógł przetwarzać dane o Twoim opóźnieniu bez Twojej zgody, muszą zostać spełnione konkretne warunki. Nie jest to więc automatyczne. Zgodnie z Prawem bankowym (art. 105a ust. 3), instytucja finansowa musi:

- Stwierdzić, że opóźnienie w spłacie zobowiązania przekroczyło 60 dni.

- Uprzednio powiadomić Cię o zamiarze przetwarzania tych danych bez Twojej zgody. Takie powiadomienie musi nastąpić co najmniej 30 dni przed planowanym przekazaniem danych do BIK.

Jeśli te warunki zostaną spełnione, dane o Twoim opóźnieniu będą widoczne w BIK przez 5 lat od daty całkowitej spłaty zadłużenia. Niestety, w takiej sytuacji nie ma możliwości ich wcześniejszego usunięcia, chyba że wpis był wynikiem błędu ze strony banku lub BIK-u. Taki negatywny wpis może znacząco obniżyć Twoją zdolność kredytową i scoring, utrudniając uzyskanie finansowania w przyszłości. Banki traktują takie informacje bardzo poważnie, ponieważ świadczą one o podwyższonym ryzyku.

Czym jest "czyszczenie BIK" i kiedy jest naprawdę możliwe

Termin "czyszczenie BIK" często budzi wiele emocji i nadziei. W przypadku pozytywnych wpisów, czyli tych dotyczących terminowo spłaconych kredytów, "czyszczenie" jest jak najbardziej możliwe i bardzo proste. Polega ono na wycofaniu zgody na przetwarzanie danych. Możesz to zrobić w dowolnym momencie, składając odpowiedni wniosek do instytucji finansowej, która przekazała dane do BIK. Po wycofaniu zgody, dane te przestają być widoczne dla innych banków.

Co jednak, gdy w BIK-u znajdują się błędne lub nieaktualne dane? W takiej sytuacji masz pełne prawo do złożenia reklamacji i żądania korekty lub usunięcia tych informacji. To jedyny przypadek, w którym negatywny wpis, nawet ten z opóźnieniem powyżej 60 dni, może zostać usunięty przed upływem 5 lat. Przykłady błędów to np. błędnie wpisana kwota zadłużenia, nieprawidłowa data spłaty, czy nawet wpis dotyczący kredytu, którego nigdy nie zaciągnąłeś.

Procedura składania wniosku o usunięcie lub korektę danych jest następująca:

- Zidentyfikuj błąd: Dokładnie sprawdź swój raport BIK i wskaż konkretne, nieprawidłowe dane.

- Skieruj wniosek do instytucji finansowej: Pamiętaj, że wniosek należy złożyć bezpośrednio do banku lub firmy pożyczkowej, która przekazała błędne dane do BIK, a nie do samego BIK-u. BIK jest jedynie administratorem i nie może samodzielnie modyfikować informacji.

- Czekaj na rozpatrzenie: Instytucja finansowa ma 30 dni na rozpatrzenie Twojego wniosku i ustosunkowanie się do niego. W uzasadnionych przypadkach termin ten może zostać przedłużony, ale zawsze zostaniesz o tym poinformowany.

Chciałbym również obalić pewien mit dotyczący skuteczności płatnych firm "czyszczących BIK". Często obiecują one cudowne rozwiązania i szybkie usunięcie negatywnych wpisów. Prawda jest jednak taka, że firmy te nie mają żadnych specjalnych uprawnień. Działają w ramach tych samych procedur, które każdy konsument może wykonać samodzielnie i co najważniejsze bezpłatnie. Ostrzegam przed nieuczciwymi praktykami i wyłudzaniem pieniędzy za usługi, które możesz wykonać sam.

Dane do celów statystycznych: cicha obecność przez 12 lat

Niezależnie od tego, czy spłaciłeś swoje zobowiązanie terminowo, czy z opóźnieniami, BIK ma prawo przetwarzać dane o wszystkich spłaconych kredytach przez okres 12 lat od dnia ich wygaśnięcia. Odbywa się to jednak wyłącznie w celach statystycznych. Co to oznacza w praktyce? BIK wykorzystuje te informacje do tworzenia ogólnych modeli i metod oceny ryzyka kredytowego, które pomagają bankom w doskonaleniu swoich systemów.

Ważne jest, aby podkreślić, że dane przetwarzane do celów statystycznych nie są widoczne dla instytucji finansowych w indywidualnych raportach kredytowych, które są generowane na Twoje zapytanie. Nie wpływają one również na Twoją ocenę punktową (scoring) jako klienta ani na decyzje kredytowe dotyczące konkretnej osoby. To po prostu część szerszej analizy rynku kredytowego, która nie ma bezpośredniego wpływu na Twoją osobistą zdolność kredytową.

Jak świadomie zarządzać swoją historią kredytową po spłacie długu

Podsumowując, ramy czasowe przechowywania danych w BIK po spłacie zadłużenia są zróżnicowane i zależą od kilku kluczowych czynników. Oto najważniejsze z nich:

| Termin | Znaczenie |

|---|---|

| 0 dni | Dane o terminowo spłaconym kredycie bez zgody na przetwarzanie stają się niewidoczne dla banków. |

| 5 lat | Dane o terminowo spłaconym kredycie ze zgodą na przetwarzanie (budowanie pozytywnej historii) LUB dane o kredycie spłaconym z opóźnieniem powyżej 60 dni. |

| 12 lat | Przetwarzanie danych o wszystkich spłaconych zobowiązaniach do celów statystycznych (bez wpływu na indywidualny scoring). |

Świadome zarządzanie swoją historią kredytową jest kluczowe dla Twojej przyszłości finansowej. Zachęcam do regularnego monitorowania raportów BIK, aby mieć pełną kontrolę nad swoimi danymi. Pamiętaj, że rzetelność w spłacie zobowiązań i przemyślane decyzje finansowe to najlepsza droga do budowania silnej i pozytywnej historii kredytowej, która otworzy Ci drzwi do kolejnych możliwości.