W dzisiejszym dynamicznym świecie finansów, gdzie inflacja potrafi zaskoczyć, a stopy procentowe zmieniają się, pytanie o opłacalność lokat bankowych staje się kluczowe. Ten artykuł to kompleksowa analiza, która pomoże Ci zrozumieć, czy lokowanie pieniędzy w banku to nadal rozsądna decyzja, czy może warto rozejrzeć się za innymi rozwiązaniami. Przeanalizujemy realne zyski, wpływ inflacji i podatku Belki, a także porównamy lokaty z popularnymi alternatywami, abyś mógł podjąć świadomą decyzję finansową.

Opłacalność lokat bankowych w 2026: co musisz wiedzieć przed podjęciem decyzji?

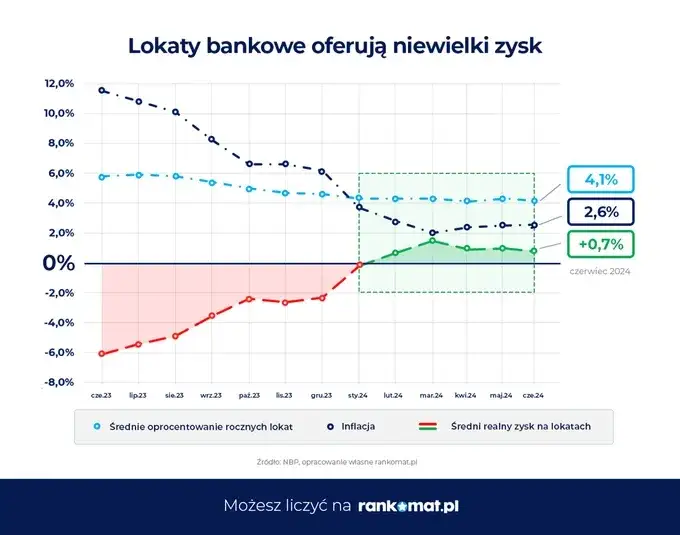

- Średnie oprocentowanie lokat (3,5-5,0%) często nie przewyższa aktualnej inflacji (ok. 4,2%), co oznacza realną utratę wartości pieniądza.

- Od zysków z lokat zawsze pobierany jest 19% podatek od zysków kapitałowych (tzw. podatek Belki), dodatkowo obniżający realny zysk.

- Lokaty zapewniają bezpieczeństwo kapitału dzięki gwarancjom BFG do równowartości 100 000 euro na deponenta w jednym banku.

- Ich główną wadą jest niska elastyczność i potencjalna utrata odsetek w przypadku zerwania lokaty przed terminem.

- Alternatywy takie jak obligacje skarbowe (zwłaszcza indeksowane inflacją) czy konta oszczędnościowe mogą oferować lepszą ochronę kapitału lub większą elastyczność.

Na czym polega fenomen lokaty i dlaczego Polacy wciąż im ufają?

Lokata bankowa to nic innego jak umowa z bankiem, w ramach której deponujesz swoje środki na określony czas, a w zamian otrzymujesz ustalone z góry odsetki. To proste, prawda? I właśnie ta prostota i przewidywalność, połączona z poczuciem bezpieczeństwa, sprawia, że Polacy od lat darzą lokaty dużym zaufaniem. Mimo że oprocentowanie często bywa niższe niż inflacja, dla wielu osób lokata to synonim bezpiecznego miejsca na pieniądze, gdzie "coś tam" zawsze urośnie, a kapitał jest chroniony. To takie finansowe "zamrożenie" środków, które ma dać spokój ducha.

Anatomia zysku: jak oprocentowanie, podatek i inflacja wpływają na Twoje pieniądze?

Kiedy rozmawiamy o zysku z lokaty, musimy patrzeć na niego z trzech perspektyw: oprocentowania nominalnego, podatku od zysków kapitałowych oraz inflacji. Wiele osób skupia się wyłącznie na pierwszej wartości, czyli na tym, ile procent obiecuje bank. To jednak tylko wierzchołek góry lodowej. Prawdziwa wartość Twoich pieniędzy po okresie lokowania to wypadkowa wszystkich tych czynników. Oprocentowanie nominalne nie odzwierciedla rzeczywistej siły nabywczej, a to właśnie ona jest kluczowa dla Twojego portfela.Ile realnie zarobisz na lokacie w obecnych warunkach?

Oprocentowanie nominalne a rzeczywistość: jak obliczyć swój prawdziwy zysk?

W styczniu 2026 roku, jak wynika z moich obserwacji, średnie oprocentowanie standardowych lokat terminowych w polskich bankach oscyluje w granicach 3,5% do 5,0% w skali roku. To jest właśnie to oprocentowanie nominalne. Aby obliczyć zysk brutto, wystarczy pomnożyć kwotę lokaty przez to oprocentowanie i czas trwania lokaty. Jednak od tego zysku musimy odjąć "podatek Belki", o którym za chwilę. Dopiero wtedy otrzymamy zysk netto, czyli to, co faktycznie trafi na nasze konto. Przyjmijmy prosty przykład: lokujesz 1000 zł na rok z oprocentowaniem 5%. Zysk brutto to 50 zł. Po odjęciu podatku Belki (19% z 50 zł, czyli 9,50 zł), Twój zysk netto wyniesie 40,50 zł. To już zupełnie inna perspektywa, prawda?Wróg numer jeden oszczędności: jak inflacja zjada wartość Twoich pieniędzy?

Inflacja to cichy, ale niezwykle groźny wróg naszych oszczędności. Według najnowszych danych, roczny wskaźnik inflacji konsumenckiej (CPI) utrzymuje się na poziomie około 4,2%. Co to oznacza w praktyce? Jeśli Twoje oprocentowanie netto z lokaty, po odjęciu podatku, wynosi np. 4,05% (jak w naszym przykładzie), a inflacja to 4,2%, to mimo nominalnego zysku, realna siła nabywcza Twoich pieniędzy maleje. Innymi słowy, za te same pieniądze po roku kupisz mniej niż na początku. W obecnych warunkach większość standardowych lokat nie jest w stanie w pełni ochronić kapitału przed inflacją, co jest kluczowym aspektem, na który zwracam uwagę moim klientom."Inflacja to podatek, który płacą wszyscy, ale nie każdy zdaje sobie z tego sprawę." Thomas Sowell

"Podatek Belki": dlaczego musisz podzielić się zyskiem z fiskusem?

Niestety, od każdego zysku kapitałowego w Polsce musimy odprowadzić podatek. W przypadku lokat jest to tzw. "podatek Belki", który wynosi stałe 19% od wypracowanych odsetek. Banki zazwyczaj same pobierają ten podatek i odprowadzają go do urzędu skarbowego, więc na Twoje konto trafia już kwota netto. Wróćmy do naszego przykładu: nominalne oprocentowanie 5,0% po opodatkowaniu daje realnie 4,05% zysku "na rękę". To ważny czynnik, który zawsze należy brać pod uwagę, planując swoje oszczędności.

Zalety lokat bankowych, które warto znać

Mimo wyzwań związanych z inflacją i podatkami, lokaty bankowe nadal posiadają szereg zalet, które sprawiają, że dla wielu osób są one atrakcyjnym produktem finansowym. Przede wszystkim to bezpieczeństwo, prostota i rola w budowaniu dyscypliny oszczędzania.

Gwarancja BFG: dlaczego Twoje środki do 100 000 euro są bezpieczne?

Jedną z największych zalet lokat jest gwarancja Bankowego Funduszu Gwarancyjnego (BFG). To instytucja, która chroni depozyty zgromadzone w bankach i SKOK-ach. W praktyce oznacza to, że Twoje środki do równowartości 100 000 euro na jednego deponenta w jednym banku są w pełni gwarantowane. Nawet jeśli bank zbankrutuje, BFG wypłaci Ci Twoje pieniądze. Kurs przeliczeniowy euro na złotówki jest ustalany na dzień spełnienia warunku gwarancji. Dla mnie to kluczowy argument dla osób, które cenią sobie absolutne bezpieczeństwo kapitału.

Prostota i przewidywalność: pewny zysk bez skomplikowanej wiedzy

Lokaty to produkt finansowy, który jest niezwykle łatwy do zrozumienia. Nie musisz być ekspertem od rynków kapitałowych, aby wiedzieć, jak działa lokata. Wpłacasz pieniądze, ustalasz termin i oprocentowanie, a po upływie tego terminu otrzymujesz kapitał powiększony o odsetki. Zysk jest ustalony z góry, co daje poczucie przewidywalności i spokoju. To idealne rozwiązanie dla osób, które nie chcą zagłębiać się w skomplikowane strategie inwestycyjne.

Dyscyplina w oszczędzaniu: jak lokata pomaga w budowaniu kapitału?

Lokata, poprzez "zamrożenie" środków na określony czas, może być doskonałym narzędziem do budowania dyscypliny oszczędzania. Kiedy pieniądze są na lokacie, trudniej jest po nie sięgnąć w impulsywny sposób. To pomaga wyrobić nawyk odkładania i konsekwentnego budowania kapitału, minimalizując pokusę wcześniejszego wydawania. Dla wielu osób to właśnie ta bariera psychologiczna jest cenniejsza niż samo oprocentowanie.

Ciemna strona lokat: co musisz wiedzieć przed zamrożeniem środków?

Niska elastyczność: co się stanie, gdy zerwiesz lokatę przed czasem?

Jedną z głównych wad lokat jest ich niska elastyczność. Wpłacając środki, zgadzasz się na ich "zamrożenie" na określony czas. Jeśli zdecydujesz się zerwać lokatę przed terminem, bank zazwyczaj stosuje kary. Najczęściej wiąże się to z utratą naliczonych odsetek lub ich znacznym obniżeniem. W niektórych przypadkach możesz stracić nawet całość wypracowanego zysku. Dlatego zawsze podkreślam, że na lokatę powinny trafiać tylko te środki, których z pewnością nie będziesz potrzebować przez cały okres jej trwania.

Realna strata: kiedy zysk z lokaty to tylko iluzja?

Jak już wspomniałem, w obliczu inflacji, zysk nominalny z lokaty, nawet po opodatkowaniu, może okazać się iluzją. Jeśli oprocentowanie netto jest niższe niż inflacja, to mimo że na Twoim koncie pojawi się większa kwota, realna siła nabywcza Twojego kapitału maleje. To oznacza, że po roku za te pieniądze kupisz mniej produktów i usług niż przed rozpoczęciem lokaty. W takim scenariuszu, zamiast pomnażać kapitał, faktycznie go tracisz, choć liczby na koncie mogą sugerować coś innego.

Pułapki w umowach: na jakie zapisy "drobnym druczkiem" zwrócić szczególną uwagę?

Zawsze, ale to zawsze, zachęcam do dokładnego czytania umów lokat. Banki, jak każda instytucja finansowa, mają swoje "drobne druczki", które mogą wpłynąć na ostateczny zysk. Zwróć uwagę na takie kwestie jak: automatyczne odnawianie lokaty (często na mniej korzystnych warunkach), ukryte opłaty (choć w lokatach to rzadkość, warto sprawdzić), czy szczegółowe warunki dotyczące zerwania lokaty przed terminem. Lepiej poświęcić chwilę na analizę umowy, niż później żałować podjętej decyzji.

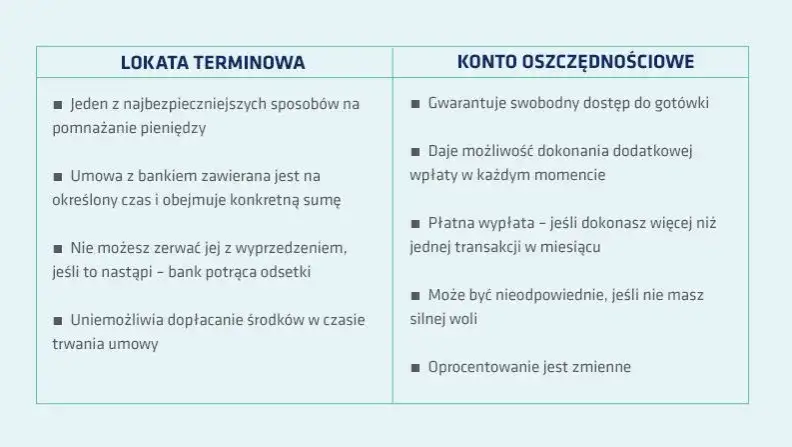

Lokata czy konto oszczędnościowe: pojedynek bezpiecznych rozwiązań

Dostęp do środków: elastyczność konta kontra "zamrożenie" kapitału na lokacie

| Cecha | Lokata bankowa | Konto oszczędnościowe |

|---|---|---|

| Dostęp do środków | Ograniczony, środki "zamrożone" na ustalony czas. Zerwanie przed terminem wiąże się z utratą odsetek. | Swobodny dostęp, możliwość wpłat i wypłat w dowolnym momencie bez utraty odsetek (często jedna bezpłatna wypłata w miesiącu). |

| Elastyczność | Niska, brak możliwości dopłat w trakcie trwania lokaty. | Wysoka, możliwość regularnych dopłat i elastycznego zarządzania kapitałem. |

Oprocentowanie w praktyce: gdzie Twoje pieniądze pracują wydajniej?

Porównując oprocentowanie, zauważam, że konta oszczędnościowe często oferują oprocentowanie zbliżone do lokat, a w przypadku ofert promocyjnych dla nowych środków lub nowych klientów, mogą być nawet wyższe. W styczniu 2026 roku, gdy lokaty dają 3,5-5,0%, niektóre konta oszczędnościowe oferują 6,0% lub więcej, choć zazwyczaj do pewnej kwoty (np. 50 000-100 000 zł) i na ograniczony czas (np. 3-6 miesięcy). Po tym okresie oprocentowanie spada do standardowego poziomu. To sprawia, że konta oszczędnościowe mogą być bardziej dynamicznym narzędziem do zarządzania płynnymi środkami.

Dla kogo konto, a dla kogo lokata? Dopasuj produkt do swojego celu finansowego

Wybór między lokatą a kontem oszczędnościowym zależy od Twoich indywidualnych potrzeb i celów. Lokata będzie dobrym wyborem dla osób, które potrzebują dyscypliny w oszczędzaniu, mają pewność, że nie będą potrzebować środków przez określony czas i cenią sobie gwarancję BFG oraz prostotę. Z kolei konto oszczędnościowe jest idealne dla tych, którzy potrzebują elastyczności, budują poduszkę finansową na nieprzewidziane wydatki lub chcą mieć swobodny dostęp do swoich pieniędzy, jednocześnie czerpiąc z nich odsetki. Często najlepszym rozwiązaniem jest połączenie obu produktów.

Alternatywy dla lokat: jak lepiej chronić kapitał przed inflacją?

Jeśli lokaty bankowe w obecnych warunkach nie spełniają Twoich oczekiwań w zakresie ochrony kapitału przed inflacją, warto rozejrzeć się za innymi produktami finansowymi. Na rynku dostępne są rozwiązania, które mogą oferować lepszą ochronę kapitału lub wyższe potencjalne zyski przy akceptowalnym poziomie ryzyka.

Obligacje Skarbu Państwa: czy to dziś najbezpieczniejsza i najbardziej opłacalna opcja?

Obligacje Skarbu Państwa to dla mnie jedna z najciekawszych alternatyw dla lokat. Są one uznawane za jedne z najbezpieczniejszych instrumentów finansowych dostępnych na rynku, ponieważ są gwarantowane przez Skarb Państwa. Ich oprocentowanie często bywa bardziej atrakcyjne niż na lokatach, a co najważniejsze, oferują różne typy obligacji, dopasowane do różnych potrzeb inwestorów. To solidna opcja dla tych, którzy szukają bezpieczeństwa z potencjalnie lepszym zwrotem.

Obligacje indeksowane inflacją (COI, EDO): jak działają i dlaczego warto je rozważyć?

Wśród obligacji skarbowych na szczególną uwagę zasługują obligacje indeksowane inflacją, takie jak czteroletnie COI czy dziesięcioletnie EDO. Ich mechanizm działania jest prosty, a zarazem genialny: ich oprocentowanie w kolejnych okresach odsetkowych jest powiązane z inflacją (wskaźnikiem CPI) plus dodatkowa marża. To sprawia, że są one obecnie jedną z najskuteczniejszych metod ochrony kapitału przed utratą siły nabywczej w środowisku podwyższonej inflacji. Dla mnie to produkt "must have" w portfelu długoterminowych oszczędności.

Stałoprocentowe obligacje (np. ROR, DOR): kiedy mogą być lepsze od lokaty?

Oprócz obligacji indeksowanych inflacją, Skarb Państwa oferuje również obligacje stałoprocentowe, takie jak trzymiesięczne ROR czy dwuletnie DOR. Ich oprocentowanie jest stałe przez cały okres trwania. Mogą być one lepszym rozwiązaniem niż lokaty, zwłaszcza w scenariuszu, gdy przewiduje się spadki stóp procentowych. W takiej sytuacji, zablokowanie wyższego oprocentowania na dłuższy czas może okazać się bardzo korzystne.

Fundusze inwestycyjne o niskim ryzyku: mały krok w stronę prawdziwego inwestowania

Dla osób gotowych na minimalne ryzyko w zamian za potencjalnie wyższe zyski niż na lokatach, ciekawą alternatywą mogą być fundusze inwestycyjne o niskim ryzyku. Mam tu na myśli przede wszystkim fundusze dłużne lub pieniężne. Inwestują one w bezpieczne instrumenty, takie jak obligacje czy bony skarbowe, oferując zazwyczaj lepsze stopy zwrotu niż lokaty, choć nie są objęte gwarancjami BFG. To dobry punkt wyjścia dla tych, którzy chcą postawić pierwszy krok w stronę prawdziwego inwestowania, ale z zachowaniem ostrożności.

Ostateczny werdykt: czy lokata jest dla ciebie?

Kiedy lokata bankowa to wciąż dobry wybór? Scenariusze, w których warto ją założyć

- Gdy nie akceptujesz żadnego ryzyka i priorytetem jest dla Ciebie absolutne bezpieczeństwo kapitału, gwarantowane przez BFG.

- Dla krótkoterminowych oszczędności, które musisz mieć pod ręką, ale nie chcesz, aby leżały na nieoprocentowanym koncie.

- Jeśli cenisz prostotę i przewidywalność, a skomplikowane produkty finansowe Cię zniechęcają.

- Gdy potrzebujesz dyscypliny w oszczędzaniu i chcesz "zamrozić" środki, aby nie ulec pokusie ich wydania.

- W sytuacji, gdy oprocentowanie lokat przewyższa inflację netto (po opodatkowaniu), co w obecnych warunkach jest rzadkością, ale może się zmienić.

Przeczytaj również: Jak aktywować BLIK w mBanku? Szybki przewodnik i porady eksperta

Kiedy powinieneś poszukać innych rozwiązań? Sygnały, że lokata to za mało

- Gdy inflacja przewyższa oprocentowanie netto Twojej lokaty, co oznacza realną utratę wartości pieniądza.

- Jeśli Twoim celem jest realne pomnożenie kapitału i szukasz produktów, które oferują zysk powyżej inflacji.

- Kiedy potrzebujesz elastyczności i swobodnego dostępu do swoich środków, bez ryzyka utraty odsetek.

- Jeśli jesteś gotów zaakceptować minimalne ryzyko w zamian za potencjalnie wyższe zyski.

- Gdy masz długoterminowe cele oszczędnościowe i chcesz, aby Twoje pieniądze pracowały efektywniej, np. na emeryturę czy zakup nieruchomości.