Fundusz powierniczy, choć w polskim systemie prawnym nie jest uregulowany jedną, dedykowaną ustawą, stanowi niezwykle elastyczne i potężne narzędzie do zarządzania majątkiem oraz zabezpieczania przyszłości bliskich. W swojej istocie pozwala on na przekazanie kontroli nad aktywami profesjonalnemu powiernikowi, który będzie nimi zarządzał zgodnie z precyzyjnie określoną wolą założyciela, na rzecz wskazanych beneficjentów. Właśnie dlatego warto zagłębić się w ten temat aby zrozumieć, jak fundusz powierniczy może pomóc w długoterminowym planowaniu sukcesji, ochronie majątku przed nieprzewidzianymi zdarzeniami czy zapewnieniu stabilności finansowej kolejnym pokoleniom.

- Fundusz powierniczy (trust) to mechanizm przekazania majątku pod zarząd powiernika na rzecz beneficjenta, zgodnie z wolą założyciela.

- W Polsce nie ma jednej dedykowanej ustawy; konstrukcja opiera się na Kodeksie cywilnym i zasadzie swobody umów.

- Kluczowe role to Założyciel (Donator), Powiernik (Trustee) i Beneficjent (Beneficiary).

- Główne cele to zabezpieczenie przyszłości dzieci, ochrona majątku przed ryzykiem oraz planowanie sukcesji w biznesie.

- Fundacja rodzinna, wprowadzona w 2023 roku, stanowi polski odpowiednik trustu z osobowością prawną i jasnymi ramami prawnymi.

- Kwestie podatkowe są złożone i zależą od struktury oraz relacji między stronami.

Fundusz powierniczy: mądre zabezpieczenie przyszłości bliskich i majątku

Czym jest fundusz powierniczy? Definicja w prostych słowach

Fundusz powierniczy, znany również jako anglosaski trust fund, to w swojej istocie forma prawna, która pozwala na przekazanie majątku pod zarząd innej osobie (powiernikowi) w celu jego administrowania i pomnażania na rzecz wskazanych osób (beneficjentów). Mówiąc prościej, założyciel (donator) oddaje swoje aktywa w ręce zaufanej jednostki, która ma za zadanie dbać o nie i wypłacać świadczenia zgodnie z jego wytycznymi. W Polsce nie znajdziemy jednej, dedykowanej ustawy regulującej trust wprost. Zamiast tego, jego konstrukcja opiera się na ogólnych przepisach Kodeksu cywilnego, wykorzystując przede wszystkim mechanizmy umowy zlecenia powierniczego oraz zasadę swobody umów.

Kto jest kim w funduszu powierniczym? Kluczowe role: założyciel, powiernik i beneficjent

Aby w pełni zrozumieć działanie funduszu powierniczego, musimy poznać trzy kluczowe role, które w nim występują:

- Założyciel (Donator): To osoba lub podmiot, który inicjuje utworzenie funduszu i przekazuje do niego swój majątek. To on określa cele funduszu, zasady zarządzania i wskazuje beneficjentów. Jego wola jest fundamentem całej konstrukcji.

- Powiernik (Trustee): Jest to osoba fizyczna, prawna lub jednostka organizacyjna, której założyciel powierza zarządzanie majątkiem. Powiernik działa w imieniu własnym, ale na rachunek beneficjenta, zgodnie z precyzyjnymi instrukcjami zawartymi w umowie powierniczej. Często są to wyspecjalizowane kancelarie prawne, banki lub firmy zarządzające aktywami, posiadające niezbędne kompetencje i doświadczenie.

- Beneficjent (Beneficiary): To osoba, grupa osób lub instytucja, na rzecz której zarządzany jest majątek i która otrzymuje z niego świadczenia. Beneficjent może być wskazany od razu lub dopiero w przyszłości, np. po spełnieniu określonych warunków.

Mechanizm działania, czyli jak majątek pracuje na rzecz beneficjenta?

Mechanizm działania funduszu powierniczego jest stosunkowo prosty, choć prawnie złożony. Założyciel przekazuje określony majątek (np. nieruchomości, udziały w firmach, środki pieniężne, papiery wartościowe) powiernikowi. Powiernik staje się formalnym właścicielem tego majątku, ale z istotnym zastrzeżeniem: musi nim zarządzać wyłącznie w interesie beneficjenta i zgodnie z wolą założyciela, precyzyjnie określoną w umowie powierniczej. Oznacza to, że powiernik nie może wykorzystywać majątku dla własnych celów. Jego zadaniem jest dbanie o jego pomnażanie, inwestowanie i dokonywanie wypłat na rzecz beneficjentów w ustalonych terminach i wysokościach. To właśnie ta konstrukcja pozwala na długoterminowe zabezpieczenie aktywów i realizację złożonych celów majątkowych.

Dlaczego warto rozważyć fundusz powierniczy? Cele i korzyści

Zabezpieczenie przyszłości dzieci: od edukacji po start w dorosłość

Jednym z najczęstszych powodów tworzenia funduszy powierniczych jest chęć zabezpieczenia przyszłości dzieci, zwłaszcza tych nieletnich. Założyciel może precyzyjnie określić, w jaki sposób i kiedy środki z funduszu mają być wypłacane. Może to być na przykład finansowanie edukacji na prestiżowych uczelniach, zapewnienie kapitału na start w dorosłe życie po osiągnięciu pełnoletności, czy wsparcie w zakupie pierwszego mieszkania. Dzięki temu rodzice mają pewność, że ich dzieci otrzymają wsparcie finansowe w kluczowych momentach życia, nawet jeśli ich samych zabraknie lub nie będą w stanie aktywnie zarządzać majątkiem.

Ochrona majątku przed ryzykiem: jak uchronić aktywa przed roztrwonieniem lub wierzycielami?

Fundusz powierniczy to także potężne narzędzie do ochrony majątku. Przekazanie aktywów powiernikowi może uchronić je przed roztrwonieniem przez niedoświadczonych spadkobierców, którzy mogliby nieodpowiedzialnie zarządzać odziedziczonymi środkami. Co więcej, w odpowiednio skonstruowanym funduszu, majątek może być zabezpieczony przed roszczeniami wierzycieli założyciela lub beneficjentów (choć w polskim prawie jest to kwestia bardziej złożona i wymaga precyzyjnej konstrukcji). Jest to szczególnie ważne dla przedsiębiorców, którzy chcą oddzielić swój majątek osobisty od ryzyka związanego z prowadzoną działalnością gospodarczą.

Planowanie sukcesji w biznesie: fundusz jako narzędzie dla firm rodzinnych

Dla właścicieli firm rodzinnych fundusz powierniczy może być kluczowym elementem planowania sukcesji. Pozwala on na płynne przekazanie kontroli nad przedsiębiorstwem i majątkiem kolejnym pokoleniom, minimalizując ryzyko sporów rodzinnych czy destabilizacji firmy. Założyciel może określić, kto i na jakich warunkach będzie zarządzał firmą, kto będzie otrzymywał dywidendy, a także jakie kwalifikacje muszą posiadać przyszli sukcesorzy. To zapewnia ciągłość działania biznesu i ochronę jego wartości na długie lata.

Wsparcie dla osób wymagających opieki: gwarancja środków na leczenie i utrzymanie

Fundusze powiernicze są również doskonałym rozwiązaniem dla osób, które chcą zapewnić stałe źródło dochodu i wsparcie finansowe dla bliskich wymagających stałej opieki, np. osób z niepełnosprawnościami. Założyciel może ustanowić fundusz, który będzie regularnie wypłacał środki na leczenie, rehabilitację, utrzymanie czy specjalistyczną opiekę. Daje to pewność, że nawet po jego odejściu, osoba potrzebująca będzie miała zapewnione niezbędne wsparcie finansowe, bez konieczności angażowania się w skomplikowane formalności spadkowe.

Fundusz powierniczy w polskim prawie: kluczowe informacje

Brak jednej ustawy, czyli na czym opiera się konstrukcja trustu w Polsce?

Jak już wspomniałem, w Polsce nie istnieje jedna, kompleksowa ustawa, która wprost regulowałaby fundusze powiernicze na wzór systemów anglosaskich. Ta specyfika często budzi pytania i wątpliwości. Niemniej jednak, polskie prawo cywilne, a w szczególności Kodeks cywilny, daje nam narzędzia do stworzenia konstrukcji zbliżonej do trustu.

Opieramy się tu przede wszystkim na umowie zlecenia powierniczego (art. 734 i nast. Kodeksu cywilnego) oraz na fundamentalnej zasadzie swobody umów (art. 353 Kodeksu cywilnego). Dzięki tej zasadzie strony mogą ułożyć stosunek prawny według własnego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego. To właśnie pozwala na stworzenie złożonej umowy, która precyzyjnie określa role, zasady zarządzania majątkiem i cele funduszu, mimo braku dedykowanych przepisów.

Umowa powiernicza: co musi zawierać, by była skuteczna i bezpieczna?

Skuteczność i bezpieczeństwo funduszu powierniczego w dużej mierze zależą od precyzji i kompleksowości umowy powierniczej. Jest to dokument kluczowy, który powinien zawierać szereg istotnych elementów. Przede wszystkim, musi jasno określać strony umowy (założyciela, powiernika, beneficjentów lub zasady ich wyboru). Niezbędne jest również dokładne wskazanie majątku, który jest przekazywany do funduszu powierniczego, oraz jego wartości. Umowa powinna szczegółowo opisywać cele funduszu, czyli to, na co mają być przeznaczone środki i jakie zadania ma realizować powiernik.

Kolejnym niezwykle ważnym aspektem są zasady zarządzania majątkiem w jaki sposób powiernik ma inwestować, pomnażać i chronić aktywa. Musi być jasno określony zakres uprawnień i obowiązków powiernika, a także warunki i tryb wypłat dla beneficjentów (np. po osiągnięciu wieku, na konkretny cel, w określonych ratach). Nie można zapomnieć o kwestii wynagrodzenia powiernika oraz zasadach jego odpowiedzialności za niewłaściwe zarządzanie. Im bardziej szczegółowa i przemyślana umowa, tym większe bezpieczeństwo i pewność realizacji woli założyciela.

Fundusz powierniczy a fundacja rodzinna: kluczowe różnice

Dlaczego fundacja rodzinna zyskuje na popularności jako "polski trust"?

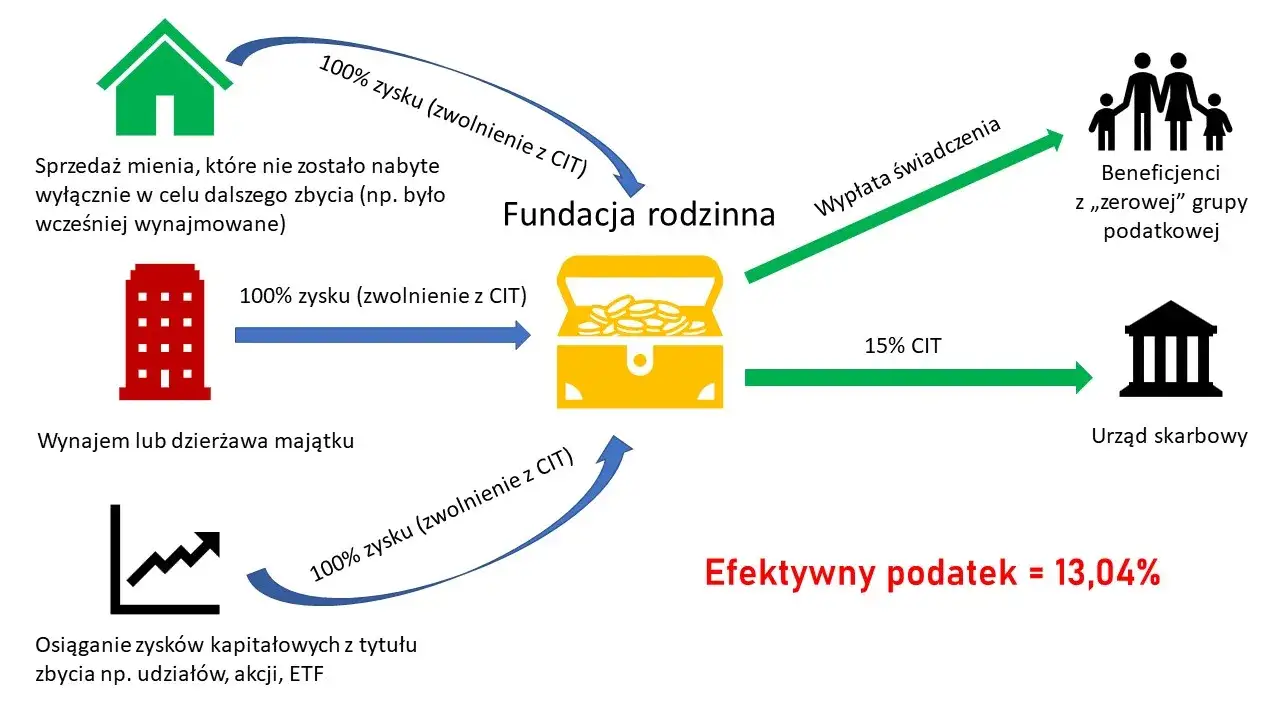

Wprowadzona ustawą z dnia 26 stycznia 2023 r. fundacja rodzinna szybko zyskała miano "polskiego trustu" i stała się bardzo atrakcyjną alternatywą dla klasycznego funduszu powierniczego opartego na umowie. Jej popularność wynika przede wszystkim z faktu, że fundacja rodzinna posiada osobowość prawną, co znacząco upraszcza zarządzanie majątkiem i nadaje całej konstrukcji większą stabilność i przewidywalność. Oferuje ona konkretne ramy prawne i podatkowe, co jest ogromną zaletą w porównaniu do umownej konstrukcji trustu, która zawsze wymaga indywidualnego dopracowania i jest bardziej narażona na interpretacje prawne. Fundacja rodzinna to kompleksowe rozwiązanie do zarządzania majątkiem międzypokoleniowym, które zapewnia jasność i bezpieczeństwo prawne.

Osobowość prawna, podatki, elastyczność: co wypada korzystniej?

Porównajmy kluczowe aspekty obu rozwiązań, aby lepiej zrozumieć, które z nich może być korzystniejsze w danej sytuacji:

| Cecha | Fundusz powierniczy (umowa) | Fundacja rodzinna |

|---|---|---|

| Osobowość prawna | Brak (jest to stosunek umowny) | Posiada osobowość prawną |

| Podstawy prawne | Kodeks cywilny (umowa zlecenia powierniczego, swoboda umów) | Ustawa o fundacji rodzinnej |

| Opodatkowanie | Złożone, zależne od relacji stron i struktury; często podatek od spadków i darowizn oraz PIT/CIT dla beneficjentów | Korzystniejsze zasady: zwolnienie z CIT dla fundacji, opodatkowanie świadczeń dla beneficjentów (częściowe zwolnienia dla najbliższej rodziny) |

| Elastyczność konstrukcji | Bardzo wysoka, możliwość dowolnego kształtowania umowy (w granicach prawa) | Wysoka, ale w ramach określonych ustawą; wymaga statutu i aktu założycielskiego |

| Koszty założenia i prowadzenia | Zmienne, zależne od złożoności umowy i wynagrodzenia powiernika | Wymaga kapitału założycielskiego (min. 100 000 zł), opłaty notarialne, sądowe, koszty zarządu |

| Nadzór | Prywatny, wynikający z umowy | Państwowy (przez organ nadzoru) |

Kiedy wybrać umowę powierniczą, a kiedy fundację rodzinną?

Wybór między umową powierniczą a fundacją rodzinną zależy od wielu czynników, w tym od skali majątku, celów założyciela i preferowanego poziomu formalizacji. Fundusz powierniczy oparty na umowie może być dobrym rozwiązaniem dla osób, które potrzebują maksymalnej elastyczności i chcą uregulować bardzo specyficzne kwestie, które mogłyby nie mieścić się w ramach ustawy o fundacji rodzinnej. Może to być także opcja dla mniejszych majątków, gdzie koszty założenia fundacji rodzinnej byłyby nieproporcjonalne. Z kolei fundacja rodzinna jest zdecydowanie preferowanym wyborem dla tych, którzy dysponują znacznym majątkiem, cenią sobie bezpieczeństwo prawne i korzystne rozwiązania podatkowe, a także chcą stworzyć trwałą strukturę, która będzie funkcjonować przez wiele pokoleń. Jej osobowość prawna i jasne ramy działania sprawiają, że jest to obecnie najczęściej rekomendowane rozwiązanie dla kompleksowego planowania sukcesji i ochrony majątku w Polsce.

Jak krok po kroku założyć fundusz powierniczy

Określenie celu i wybór beneficjentów

Pierwszym i absolutnie fundamentalnym krokiem w procesie tworzenia funduszu powierniczego jest precyzyjne określenie jego celu. Musimy zadać sobie pytanie: co chcemy osiągnąć dzięki temu instrumentowi? Czy chodzi o zabezpieczenie edukacji dzieci, zapewnienie wsparcia dla osoby wymagającej opieki, czy może o płynną sukcesję w firmie? Równie ważne jest jasne wskazanie beneficjentów osób lub podmiotów, na rzecz których fundusz ma działać. Warto przemyśleć, czy beneficjenci mają być wskazani imiennie, czy też mają spełniać określone kryteria (np. "wszystkie dzieci założyciela, które ukończą 25 lat"). To właśnie te decyzje stanowią podstawę całej konstrukcji.

Wybór profesjonalnego powiernika: komu można zaufać?

Wybór odpowiedniego powiernika to jeden z najważniejszych elementów, który zadecyduje o sukcesie funduszu. Powiernikiem może być osoba fizyczna (np. zaufany członek rodziny, prawnik) lub osoba prawna (np. wyspecjalizowana kancelaria prawna, bank, firma zarządzająca aktywami). Kluczowe jest, aby była to osoba lub instytucja godna zaufania, posiadająca niezbędne kompetencje w zarządzaniu majątkiem oraz dogłębną wiedzę prawną i finansową. Profesjonalny powiernik powinien być w stanie nie tylko efektywnie zarządzać aktywami, ale także rozumieć i realizować złożoną wolę założyciela. Często rekomenduję korzystanie z usług podmiotów wyspecjalizowanych, które oferują kompleksowe wsparcie i minimalizują ryzyko błędów.

Konstrukcja umowy powierniczej i transfer aktywów

Po ustaleniu celów i wyborze powiernika, przechodzimy do sporządzenia szczegółowej umowy powierniczej. To jest moment, w którym wszystkie wcześniej podjęte decyzje muszą zostać przełożone na język prawny. Umowa musi być niezwykle precyzyjna, określając zasady zarządzania majątkiem, warunki inwestowania, kryteria wypłat dla beneficjentów, a także zakres odpowiedzialności powiernika. Po sporządzeniu i podpisaniu umowy, następuje faktyczny transfer aktywów do funduszu powierniczego. W zależności od rodzaju majątku (nieruchomości, udziały w spółkach, środki pieniężne), proces ten może wymagać dodatkowych formalności, takich jak akty notarialne czy zmiany w rejestrach. Ważne jest, aby każdy etap był dokładnie udokumentowany, co zapewni transparentność i bezpieczeństwo.

Podatki i koszty prowadzenia funduszu powierniczego

Podatek od spadków i darowizn: kto i kiedy musi go zapłacić?

Kwestie podatkowe są często najbardziej skomplikowanym aspektem funkcjonowania funduszu powierniczego. Przekazanie majątku do funduszu powierniczego może rodzić skutki w podatku od spadków i darowizn, zwłaszcza jeśli jest to traktowane jako darowizna od założyciela na rzecz beneficjentów. Opodatkowanie zależy tu od stopnia pokrewieństwa między założycielem a beneficjentem. W przypadku najbliższej rodziny (tzw. grupa zerowa, np. małżonek, dzieci, rodzice) często istnieje możliwość skorzystania ze zwolnienia, ale wymaga to spełnienia określonych warunków i zgłoszenia darowizny do urzędu skarbowego. Warto pamiętać, że w przypadku fundacji rodzinnej obowiązują specyficzne, często korzystniejsze zasady opodatkowania, co jest jedną z jej głównych zalet.

Opodatkowanie dochodów beneficjenta

Dochody, które beneficjent otrzymuje z funduszu powierniczego, również podlegają opodatkowaniu. Zazwyczaj są one traktowane jako przychody z innych źródeł i podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych (PIT). Wysokość podatku i sposób jego rozliczenia zależą od charakteru otrzymywanych świadczeń oraz od indywidualnej sytuacji podatkowej beneficjenta. W przypadku fundacji rodzinnej, świadczenia dla beneficjentów z najbliższej rodziny mogą korzystać z częściowego zwolnienia z PIT, co jest kolejnym argumentem przemawiającym za tym rozwiązaniem.

Wynagrodzenie powiernika i inne koszty zarządzania majątkiem

Prowadzenie funduszu powierniczego wiąże się z szeregiem kosztów, które należy uwzględnić w planowaniu. Najważniejszym z nich jest wynagrodzenie dla powiernika. Może być ono ustalone jako stała kwota, procent od wartości zarządzanego majątku lub kombinacja obu tych form. Oprócz tego, należy liczyć się z opłatami prawnymi za sporządzenie umowy powierniczej, kosztami administracyjnymi (np. prowadzenie rachunków, sprawozdawczość), a także kosztami zarządzania aktywami (np. opłaty maklerskie, prowizje inwestycyjne). Wszystkie te koszty powinny być jasno określone w umowie, aby uniknąć nieporozumień w przyszłości.

Czy fundusz powierniczy to rozwiązanie dla ciebie? Rekomendacje

Kiedy warto poważnie zastanowić się nad tym instrumentem?

Fundusz powierniczy to nie jest rozwiązanie dla każdego, ale w wielu sytuacjach może okazać się niezastąpiony. Moim zdaniem, warto poważnie zastanowić się nad tym instrumentem, jeśli:

- Jesteś przedsiębiorcą i chcesz zabezpieczyć swój majątek osobisty przed ryzykiem biznesowym lub płynnie zaplanować sukcesję w firmie rodzinnej.

- Posiadasz znaczny majątek i chcesz zapewnić jego długoterminową ochronę oraz efektywne zarządzanie.

- Jesteś rodzicem nieletnich dzieci lub masz dzieci, które nie są jeszcze gotowe do samodzielnego zarządzania dużym majątkiem, i chcesz zapewnić im wsparcie finansowe na konkretne cele (np. edukacja, start w dorosłość) w przyszłości.

- Chcesz wspierać osoby wymagające opieki (np. z niepełnosprawnościami) i zapewnić im stałe źródło dochodu na leczenie i utrzymanie.

- Masz złożone cele majątkowe, których nie da się zrealizować za pomocą prostego testamentu czy darowizny.

- Zależy Ci na zachowaniu poufności w zakresie zarządzania majątkiem i przekazywania go kolejnym pokoleniom.

Alternatywne formy zabezpieczenia majątku: testament, darowizna, ubezpieczenie

Fundusz powierniczy to tylko jedno z narzędzi do planowania majątkowego. Istnieją również inne, bardziej tradycyjne formy, które warto rozważyć w zależności od indywidualnych potrzeb:

Testament: Jest to najprostsza forma rozporządzenia majątkiem na wypadek śmierci. Pozwala na wskazanie spadkobierców i podział majątku. Jego wadą jest brak możliwości kontroli nad majątkiem po śmierci spadkodawcy oraz brak ochrony przed wierzycielami. Nie zapewnia też elastycznego zarządzania majątkiem w czasie.

Darowizna: Pozwala na przekazanie majątku za życia. Jest to prosty sposób na obdarowanie bliskich. Główną wadą jest utrata kontroli nad majątkiem po jego przekazaniu oraz potencjalne konsekwencje podatkowe. Darowizna nie chroni też majątku przed roztrwonieniem przez obdarowanego.

Ubezpieczenie na życie: Zapewnia środki finansowe dla wskazanych beneficjentów po śmierci ubezpieczonego. Jest to dobre rozwiązanie dla zabezpieczenia finansowego rodziny, ale nie pozwala na zarządzanie całym majątkiem ani realizację złożonych celów sukcesyjnych.

Przeczytaj również: Fundusz Alimentacyjny: Jakie zaświadczenie od komornika jest kluczowe?

Kluczowe wnioski: bezpieczeństwo i realizacja woli założyciela jako priorytet

Podsumowując, fundusz powierniczy, a w szczególności fundacja rodzinna jako jego polski odpowiednik, to niezwykle wartościowe instrumenty w planowaniu majątkowym. Ich główną zaletą jest zapewnienie bezpieczeństwa majątku oraz możliwość realizacji długoterminowej woli założyciela, nawet po jego odejściu. Pozwalają na elastyczne zarządzanie aktywami, ochronę przed różnymi ryzykami i precyzyjne wspieranie beneficjentów przez wiele lat. Choć konstrukcja prawna wymaga staranności i często wsparcia specjalistów, korzyści płynące z ich zastosowania, zwłaszcza w przypadku dużych majątków i złożonych potrzeb, są nieocenione.