Fundusze inwestycyjne czy warto w nie inwestować i na co zwrócić uwagę?

- Fundusze są popularnym narzędziem do długoterminowego oszczędzania w ramach IKE/IKZE, oferując korzyści podatkowe (brak podatku Belki po spełnieniu warunków).

- Koszty zarządzania w Polsce są relatywnie wysokie (średnio 2% dla funduszy akcyjnych), co odróżnia je od tańszych funduszy ETF.

- Oferują dywersyfikację i dostęp do rynków globalnych, ale wiążą się z ryzykiem rynkowym, co oznacza, że wartość inwestycji może spadać.

- Ich wyniki zależą od koniunktury rynkowej (np. GPW, stopy procentowe NBP), która w 2025 roku była umiarkowanie pozytywna, z potencjałem wzrostów w 2026.

- Fundusze dłużne stają się konkurencyjne wobec lokat bankowych w obliczu utrzymujących się wysokich stóp procentowych.

Przeczytaj również: Fundusze inwestycyjne: Przewodnik dla początkujących jak zacząć?

Fundusze inwestycyjne w 2026 roku czy to dobra opcja?

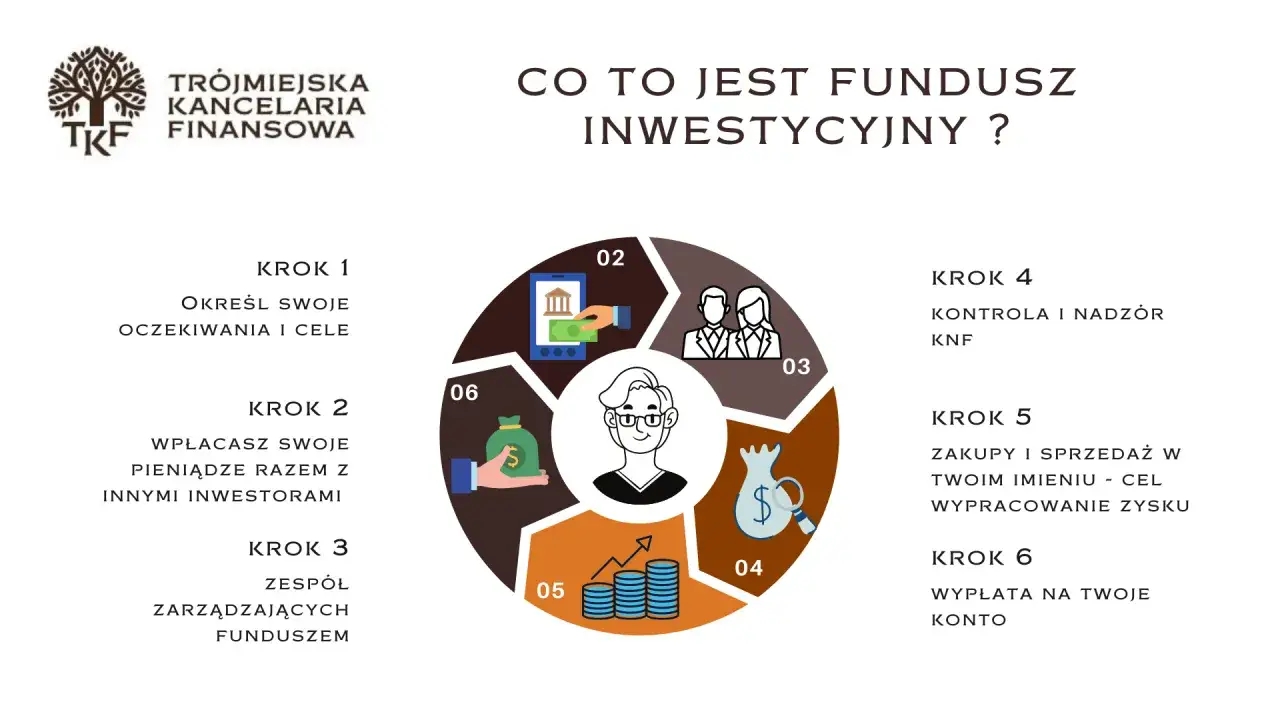

Fundusz inwestycyjny to nic innego jak forma wspólnego inwestowania, gdzie środki wielu osób są łączone i zarządzane przez profesjonalistów. Mechanizm jest prosty: wpłacasz pieniądze, a w zamian otrzymujesz jednostki uczestnictwa, których wartość zmienia się w zależności od wyników inwestycyjnych funduszu. Fundusze budzą wiele emocji z jednej strony kuszą obietnicą zysku i profesjonalnym zarządzaniem, z drugiej strony ryzyko i koszty mogą zaskoczyć, jeśli nie jesteśmy świadomi wszystkich aspektów.

Warto podkreślić, że fundusze inwestycyjne nie gwarantują zysku, a ich wartość może spadać. Kluczową rolę odgrywają tu Towarzystwa Funduszy Inwestycyjnych (TFI) oraz zarządzający portfelami. To oni, w imieniu uczestników funduszu, podejmują decyzje o tym, w co i kiedy inwestować. Ich wiedza i doświadczenie są fundamentem, na którym opiera się potencjalny sukces, ale to rynek ostatecznie weryfikuje ich wybory.Mówiąc o zarządzaniu, musimy rozróżnić dwa główne podejścia: aktywne i pasywne. W przypadku funduszy aktywnie zarządzanych, zarządzający stara się pobić rynek, czyli osiągnąć wyniki lepsze niż dany indeks (benchmark). Wiąże się to zazwyczaj z wyższymi opłatami za zarządzanie, które w Polsce dla funduszy akcyjnych wynoszą średnio około 2%. Z kolei fundusze pasywne, takie jak popularne ETF-y (Exchange Traded Funds), mają za zadanie naśladować wyniki określonego indeksu rynkowego, co przekłada się na znacznie niższe koszty zarządzania. To ważna różnica, którą zawsze biorę pod uwagę, analizując oferty.

Zalety funduszy inwestycyjnych kiedy warto je rozważyć?

Jedną z największych zalet funduszy inwestycyjnych jest możliwość dywersyfikacji. Nawet z niewielkim kapitałem możesz inwestować w szeroki zakres aktywów i rynków od akcji globalnych gigantów w USA, przez spółki z Europy Zachodniej, po rynki wschodzące. Dzięki temu rozkładasz ryzyko, a potencjalne spadki wartości jednej inwestycji mogą być zrekompensowane wzrostami w innej części portfela. To kluczowy element budowania stabilnej strategii inwestycyjnej, który zawsze rekomenduję.

Powierzenie zarządzania kapitałem profesjonalistom z TFI to ogromna korzyść, zwłaszcza dla osób, które nie mają czasu lub specjalistycznej wiedzy na samodzielne inwestowanie. Zarządzający posiadają nie tylko rozległą wiedzę i doświadczenie, ale także dostęp do zaawansowanych narzędzi analitycznych i badań rynkowych. Dzięki temu mogą podejmować bardziej świadome decyzje, niż byłoby to możliwe dla przeciętnego inwestora. Dla wielu moich klientów to właśnie ten aspekt jest decydujący.

Jednostki funduszy inwestycyjnych charakteryzują się zazwyczaj dobrą płynnością. Oznacza to, że możesz je odkupić w dowolnym momencie, choć czas realizacji transakcji może się różnić w zależności od typu funduszu od jednego do kilku dni roboczych. To daje elastyczność i dostęp do kapitału w razie potrzeby.

Nie mogę nie wspomnieć o rosnącej popularności funduszy inwestycyjnych w ramach Indywidualnych Kont Emerytalnych (IKE) i Indywidualnych Kont Zabezpieczenia Emerytalnego (IKZE). To doskonałe narzędzia do długoterminowego oszczędzania na emeryturę, które oferują znaczące korzyści podatkowe. Po spełnieniu warunków, zyski wypracowane w IKE i IKZE są zwolnione z tzw. podatku Belki. To moim zdaniem jeden z najbardziej atrakcyjnych sposobów na budowanie kapitału na przyszłość, który zyskuje na znaczeniu w obliczu wyzwań demograficznych.

Wady i ryzyka co musisz wiedzieć przed inwestowaniem?

Kluczowym aspektem, na który zawsze zwracam uwagę, są opłaty. Fundusze inwestycyjne wiążą się z różnymi kosztami, które mogą znacząco wpłynąć na ostateczny zysk inwestora. Do najważniejszych należą:

- Opłaty za zarządzanie: W Polsce dla funduszy akcyjnych wynoszą one średnio około 2% rocznie. Jest to kwota pobierana niezależnie od tego, czy fundusz zarabia, czy traci. W ostatnich latach obserwujemy presję na ich obniżanie, m.in. dzięki rosnącej popularności funduszy ETF, które charakteryzują się znacznie niższymi opłatami.

- Opłaty dystrybucyjne: Mogą to być opłaty za nabycie (tzw. "front-end load") lub umorzenie jednostek uczestnictwa (tzw. "back-end load"). Niektóre fundusze rezygnują z tych opłat, stawiając na niższe opłaty za zarządzanie.

- Inne koszty: Mogą pojawić się również opłaty za wyniki (performance fee), opłaty depozytariusza czy koszty transakcyjne wewnątrz funduszu.

Zawsze podkreślam, że wysokie opłaty mogą "zjeść" znaczną część potencjalnych zysków, dlatego tak ważne jest ich dokładne sprawdzenie przed podjęciem decyzji.

Inwestując w fundusze, musisz być świadomy ryzyka rynkowego. Oznacza to, że wartość Twojej inwestycji może spadać, a nie ma gwarancji odzyskania wpłaconego kapitału. Koniunktura na GPW, choć w 2025 roku przyniosła umiarkowane wzrosty i analitycy wskazują na potencjał dalszych wzrostów w 2026 roku, zawsze obarczona jest ryzykiem. Czynniki takie jak sytuacja geopolityczna, zmiany stóp procentowych czy globalne spowolnienie gospodarcze mogą negatywnie wpłynąć na wyniki funduszy.

Wadą dla niektórych inwestorów może być również brak bezpośredniej kontroli nad poszczególnymi aktywami w portfelu funduszu. Decyzje inwestycyjne podejmuje zarządzający, a Ty jako uczestnik funduszu nie masz wpływu na wybór konkretnych akcji czy obligacji. Jeśli lubisz samodzielnie analizować spółki i podejmować decyzje, to rozwiązanie może nie być dla Ciebie idealne.

| Forma inwestycji | Kluczowe zalety | Kluczowe wady/ryzyka |

|---|---|---|

| Fundusze inwestycyjne | Dywersyfikacja, profesjonalne zarządzanie, dostępność, IKE/IKZE | Wysokie opłaty, brak kontroli nad aktywami, ryzyko rynkowe |

| Fundusze ETF | Niskie koszty, dywersyfikacja, transparentność, płynność | Pasywne zarządzanie (naśladują indeks), ryzyko rynkowe |

| Bezpośrednie inwestowanie w akcje | Pełna kontrola, wysoki potencjał zysku | Wysokie ryzyko, wymaga wiedzy i czasu, brak dywersyfikacji (jeśli mały portfel) |

| Obligacje | Niższe ryzyko (zwłaszcza skarbowe), przewidywalne zyski (fundusze dłużne atrakcyjne przy wysokich stopach NBP) | Niższe potencjalne zyski niż akcje, ryzyko stopy procentowej, ryzyko kredytowe (korporacyjne) |

Jak wybrać fundusz inwestycyjny? Praktyczny przewodnik

Wybór odpowiedniego funduszu to klucz do sukcesu. Na rynku dostępne są różne typy funduszy, przeznaczone dla inwestorów o zróżnicowanym apetycie na ryzyko i horyzoncie inwestycyjnym:

- Fundusze akcji: Inwestują głównie w akcje spółek. Charakteryzują się wyższym potencjałem zysku, ale i wyższym ryzykiem. Dobre dla osób z długim horyzontem inwestycyjnym, akceptujących zmienność.

- Fundusze obligacji: Lokują kapitał w obligacje skarbowe i korporacyjne. Są zazwyczaj mniej ryzykowne niż fundusze akcji, oferując bardziej stabilne, choć niższe zyski. W dobie utrzymujących się wysokich stóp procentowych NBP, fundusze dłużne stają się atrakcyjną alternatywą dla lokat bankowych.

- Fundusze mieszane: Łączą akcje i obligacje w różnych proporcjach, starając się zbalansować ryzyko i potencjał zysku. Dobre dla osób poszukujących umiarkowanego ryzyka.

- Fundusze pieniężne: Inwestują w krótkoterminowe instrumenty dłużne i depozyty. Charakteryzują się najniższym ryzykiem, ale i najniższym potencjałem zysku. Często służą jako "parking" dla gotówki.

Zanim zainwestujesz, koniecznie zapoznaj się z dokumentacją funduszu. Kluczowe dokumenty to karta funduszu, prospekt informacyjny oraz dokument kluczowych informacji (KID). Zwróć uwagę na:

- Politykę inwestycyjną: W co fundusz inwestuje, jakie są jego cele.

- Opis ryzyk: Jakie ryzyka są związane z danym funduszem.

- Strukturę opłat: Wszystkie koszty, o których mówiłem wcześniej.

- Dane historyczne: Jak fundusz radził sobie w przeszłości.

Pamiętaj, że dokładna analiza tych dokumentów to podstawa świadomej decyzji.

Wyniki historyczne funduszu to ważna informacja, ale nie są gwarancją przyszłych zysków. Rynek finansowy jest dynamiczny i to, co działo się w przeszłości, nie musi powtórzyć się w przyszłości. Interpretując dane historyczne, zwróć uwagę na zmienność wyników oraz porównaj je z benchmarkiem, czyli indeksem, do którego fundusz się odnosi. Pomoże Ci to ocenić, czy zarządzający faktycznie efektywnie zarządza portfelem, czy po prostu podąża za rynkiem.

Korzystaj tylko z wiarygodnych źródeł informacji. W Polsce godne polecenia są:

- Serwisy finansowe (np. Bankier.pl, Stooq.pl, Money.pl)

- Analizy ekspertów z renomowanych instytucji finansowych

- Oficjalne strony internetowe Towarzystw Funduszy Inwestycyjnych (TFI)

- Strona Komisji Nadzoru Finansowego (KNF)

Zawsze ostrzegam przed niewiarygodnymi źródłami, takimi jak fora internetowe czy niezweryfikowane blogi. Zawsze weryfikuj informacje i szukaj potwierdzenia w kilku niezależnych źródłach.

Fundusze inwestycyjne dla kogo są najlepsze?

Moim zdaniem, fundusze inwestycyjne są najlepszym rozwiązaniem dla osób, które:

- Szukają dywersyfikacji i chcą inwestować w szeroki zakres aktywów.

- Akceptują brak bezpośredniej kontroli nad poszczególnymi aktywami w portfelu.

- Cenią sobie profesjonalne zarządzanie i dostęp do wiedzy ekspertów.

- Mają długi horyzont inwestycyjny (np. powyżej 5-10 lat), idealnie w ramach IKE/IKZE.

- Nie mają czasu lub specjalistycznej wiedzy na samodzielne, aktywne zarządzanie portfelem.

Z drugiej strony, fundusze mogą nie być odpowiednie dla osób, które:

- Szukają szybkich, spekulacyjnych zysków.

- Nie akceptują ryzyka utraty kapitału.

- Oczekują pełnej kontroli nad każdą inwestycją.

- Niechętnie ponoszą opłaty za zarządzanie i inne koszty.

- Mają bardzo krótki horyzont inwestycyjny (np. poniżej 1-2 lat).

Podsumowując, decyzja "czy warto" inwestować w fundusze zależy od Twoich indywidualnych celów, apetytu na ryzyko i horyzontu inwestycyjnego. Fundusze mogą być wartościowym elementem zdywersyfikowanego portfela, szczególnie w ramach IKE/IKZE, oferującym korzyści podatkowe i profesjonalne zarządzanie. Warto jednak pamiętać o konieczności świadomej analizy kosztów i ryzyka. Biorąc pod uwagę potencjał wzrostów na GPW w 2026 roku oraz atrakcyjność funduszy dłużnych przy utrzymujących się wysokich stopach procentowych NBP, fundusze inwestycyjne pozostają interesującą opcją, ale zawsze wymagają przemyślanej oceny na podstawie przedstawionych informacji.