Fundusze inwestycyjne prosty sposób na zbiorowe pomnażanie oszczędności pod okiem ekspertów

- Fundusze inwestycyjne to forma zbiorowego inwestowania, gdzie kapitał wielu osób jest gromadzony i wspólnie zarządzany przez profesjonalistów.

- Zarządzaniem zajmuje się Towarzystwo Funduszy Inwestycyjnych (TFI), zatrudniające licencjonowanych doradców i analityków.

- Inwestorzy nabywają jednostki uczestnictwa, których wartość zmienia się w zależności od wyników aktywów funduszu (np. akcji, obligacji).

- Główne rodzaje funduszy to akcyjne (wyższe ryzyko/zysk), obligacji (niższe ryzyko/zysk), mieszane i pieniężne (najniższe ryzyko).

- Kluczowe zalety to profesjonalne zarządzanie, dywersyfikacja i dostęp do różnorodnych rynków, ale wiążą się z ryzykiem utraty kapitału.

- Przed inwestycją zawsze należy zapoznać się z Kluczowymi Informacjami dla Inwestorów (KIID) oraz prospektem informacyjnym.

Fundusze inwestycyjne: co to jest i jak działają?

Wyobraź sobie, że fundusz inwestycyjny to taka duża, wspólna skarbonka. Zamiast jednej osoby, wiele osób wpłaca do niej swoje oszczędności. Zebrane w ten sposób pieniądze nie leżą jednak bezczynnie. Są one inwestowane na rynkach finansowych w różnorodne aktywa, takie jak akcje, obligacje czy nieruchomości, z myślą o ich pomnożeniu. To właśnie ta idea zbiorowego inwestowania jest fundamentem działania funduszy.

Za zarządzanie tą "skarbonką" odpowiada wyspecjalizowana instytucja Towarzystwo Funduszy Inwestycyjnych (TFI). W TFI pracują licencjonowani doradcy inwestycyjni i analitycy, którzy są prawdziwymi ekspertami w swojej dziedzinie. Ich zadaniem jest analizowanie rynków, podejmowanie decyzji inwestycyjnych i dbanie o to, aby powierzone im środki pracowały jak najefektywniej. To właśnie dzięki ich wiedzy i doświadczeniu inwestorzy indywidualni, tacy jak ja czy Ty, mogą korzystać z profesjonalnego zarządzania, które w innym przypadku byłoby dla nich niedostępne lub zbyt kosztowne.

Kiedy wpłacasz pieniądze do funduszu, nie kupujesz bezpośrednio akcji czy obligacji. Zamiast tego nabywasz tak zwane jednostki uczestnictwa. Możesz myśleć o nich jak o "udziałach" w tej wspólnej skarbonce. Każda jednostka odzwierciedla Twoją część w całym majątku funduszu. Wartość tych jednostek zmienia się każdego dnia, w zależności od tego, jak radzą sobie aktywa, w które fundusz zainwestował. Jeśli wartość akcji w portfelu funduszu rośnie, rośnie też wartość Twoich jednostek uczestnictwa, a tym samym Twój zysk. I odwrotnie spadki na rynkach mogą obniżyć ich wartość.

Dlaczego warto rozważyć inwestowanie w fundusze?

Jedną z największych zalet funduszy inwestycyjnych jest wbudowana dywersyfikacja portfela. Co to oznacza? Zamiast inwestować wszystkie swoje środki w jedną akcję czy jeden rodzaj obligacji, fundusz rozkłada kapitał na wiele różnych instrumentów i sektorów. Dzięki temu, jeśli jedna inwestycja nie pójdzie zgodnie z planem, straty są amortyzowane przez zyski z innych. To naturalnie zmniejsza ryzyko inwestycyjne, co jest niezwykle ważne, zwłaszcza dla początkujących. Z mojego doświadczenia wiem, że samodzielne zbudowanie tak zdywersyfikowanego portfela wymagałoby znacznie większego kapitału i wiedzy.

Fundusze inwestycyjne otwierają również dostęp do rynków i instrumentów finansowych, które dla indywidualnego inwestora z mniejszym kapitałem byłyby praktycznie nieosiągalne. Czy wiesz, że możesz inwestować w obligacje egzotycznych państw, nieruchomości komercyjne czy zaawansowane instrumenty pochodne, mając do dyspozycji nawet kilkaset złotych? Fundusze to umożliwiają. Dzięki nim możesz partycypować w globalnym wzroście gospodarczym, nie musząc samodzielnie kupować akcji na giełdach w Nowym Jorku czy Tokio.

Nie można zapomnieć o korzyściach płynących z profesjonalnego zarządzania kapitałem. Jak już wspomniałem, za Twoje pieniądze odpowiadają eksperci TFI. Ci ludzie spędzają całe dnie na analizowaniu danych makroekonomicznych, raportów spółek i trendów rynkowych. Mają dostęp do zaawansowanych narzędzi i informacji, których przeciętny inwestor nie posiada. To właśnie ich wiedza i doświadczenie są kluczowe w podejmowaniu decyzji, które mają pomnożyć Twój kapitał. Dla mnie, jako osoby ceniącej swój czas, to ogromna wartość mogę skupić się na innych aspektach życia, wiedząc, że moje inwestycje są w dobrych rękach.

Rodzaje funduszy inwestycyjnych: znajdź opcję dla siebie

- Fundusze akcyjne: Inwestują głównie w akcje spółek giełdowych. Charakteryzują się najwyższym potencjalnym zyskiem, ale również najwyższym ryzykiem. Są przeznaczone dla inwestorów, którzy akceptują duże wahania wartości i mają długi horyzont inwestycyjny (powyżej 5-10 lat).

- Fundusze obligacji (dłużne): Lokują środki w papiery dłużne, takie jak obligacje skarbowe czy korporacyjne. Uważane są za bezpieczniejsze od funduszy akcyjnych, oferując niższy, ale bardziej stabilny potencjalny zysk. Idealne dla osób szukających stabilności i krótszego horyzontu inwestycyjnego (2-5 lat).

- Fundusze mieszane (hybrydowe): Inwestują zarówno w akcje, jak i w obligacje, łącząc potencjał wzrostu z większą stabilnością. Poziom ryzyka i zysku jest umiarkowany. Dzielą się na stabilnego wzrostu (przewaga obligacji), zrównoważone (zbliżony udział akcji i obligacji) oraz aktywnej alokacji (udział akcji i obligacji jest elastycznie zmieniany). To dobra opcja dla inwestorów, którzy chcą połączyć bezpieczeństwo z możliwością wzrostu.

- Fundusze pieniężne i gotówkowe: Inwestują w krótkoterminowe instrumenty dłużne o wysokiej płynności. Charakteryzują się najniższym ryzykiem i najniższym potencjalnym zyskiem, często porównywalnym z lokatami bankowymi. Są odpowiednie dla osób, które chcą chronić kapitał przed inflacją i mają bardzo krótki horyzont inwestycyjny (do roku).

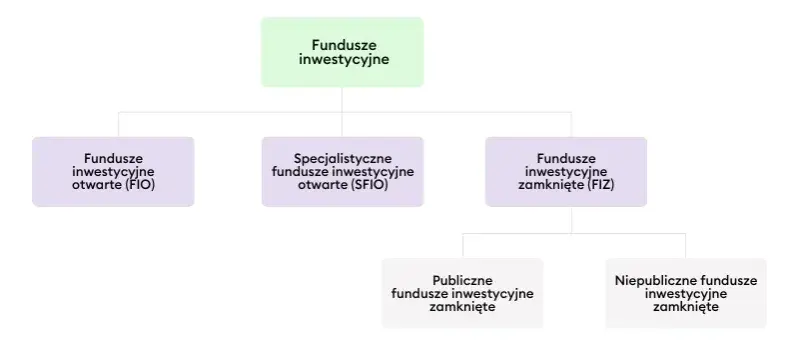

Warto również wspomnieć o kluczowej różnicy między Funduszami Inwestycyjnymi Otwartymi (FIO) a Funduszami Inwestycyjnymi Zamkniętymi (FIZ). Dla inwestora indywidualnego najważniejsze jest to, że FIO są znacznie bardziej płynne i dostępne. Możesz do nich przystąpić i wycofać środki w zasadzie w dowolnym momencie, a wartość jednostek jest wyceniana codziennie. FIZ-y natomiast, jak sama nazwa wskazuje, są "zamknięte" inwestujesz w nie poprzez zakup certyfikatów inwestycyjnych, często na giełdzie, a ich płynność bywa ograniczona. Dla początkującego inwestora FIO są zazwyczaj znacznie lepszym i prostszym wyborem.

Koszty i opłaty w funduszach: co musisz wiedzieć?

Inwestując w fundusze, musisz liczyć się z pewnymi kosztami. Najważniejszą z nich jest opłata za zarządzanie. Jest to stały koszt, który TFI pobiera za swoje usługi. Zazwyczaj wyrażona jest jako procent wartości Twoich aktywów w funduszu w skali roku (np. 1,5% czy 2%). Oznacza to, że jeśli masz w funduszu 10 000 zł, a opłata wynosi 2%, rocznie zapłacisz 200 zł. Opłata ta jest potrącana automatycznie, więc nie dostajesz żadnych faktur po prostu wartość Twoich jednostek uczestnictwa jest już pomniejszona o tę kwotę. To stały element, który zawsze wpływa na ostateczny wynik Twojej inwestycji.

Kolejnym rodzajem opłat są opłaty manipulacyjne (dystrybucyjne). Są to jednorazowe opłaty pobierane zazwyczaj przy zakupie jednostek uczestnictwa, rzadziej przy ich sprzedaży. Kiedyś były one bardzo powszechne i potrafiły wynosić nawet kilka procent wpłacanej kwoty. Dziś, na szczęście, obserwujemy trend rezygnacji z nich przez wiele TFI, zwłaszcza w przypadku funduszy dostępnych online. Zawsze warto sprawdzić, czy wybrany przez Ciebie fundusz pobiera taką opłatę i w jakiej wysokości, ponieważ może ona znacząco zmniejszyć Twój początkowy kapitał.

Aby mieć pełną świadomość wszystkich kosztów i ryzyka, zawsze, ale to zawsze, zapoznaj się z Prospektem Informacyjnym oraz Kluczowymi Informacjami dla Inwestorów (KIID). To absolutna podstawa! Te dokumenty to źródło kompleksowych informacji o funduszu od polityki inwestycyjnej, przez historyczne wyniki, aż po szczegółowy wykaz wszystkich opłat. Wiem, że lektura tych dokumentów może wydawać się nużąca, ale to inwestycja w Twoją świadomość i bezpieczeństwo. Bez ich zrozumienia, tak naprawdę nie wiesz, w co inwestujesz.Pamiętaj, aby zawsze zapoznać się z Kluczowymi Informacjami dla Inwestorów (KIID) oraz prospektem informacyjnym funduszu. To w nich znajdziesz szczegółowe dane o polityce inwestycyjnej, ryzyku, opłatach i historycznych wynikach, które są niezbędne do podjęcia świadomej decyzji.

Pierwsze kroki w inwestowaniu w fundusze

- Banki: Większość banków oferuje dostęp do funduszy inwestycyjnych, często własnych TFI lub partnerów. To wygodna opcja, jeśli cenisz sobie obsługę w placówce i masz już konto w danym banku.

- Towarzystwa Funduszy Inwestycyjnych (TFI): Możesz inwestować bezpośrednio poprzez stronę internetową wybranego TFI. Często oferują one szerszy wybór funduszy i niższe opłaty manipulacyjne (lub ich brak).

- Domy maklerskie i platformy inwestycyjne: Oferują dostęp do szerokiej gamy funduszy z różnych TFI w jednym miejscu. To dobre rozwiązanie dla bardziej zaawansowanych inwestorów, którzy chcą mieć pełną kontrolę nad portfelem i dostęp do wielu opcji.

Zanim wybierzesz konkretny fundusz, musisz określić swój własny profil inwestora, czyli mówiąc prościej swoją tolerancję na ryzyko. Zastanów się, jak zareagowałbyś, gdyby wartość Twojej inwestycji spadła o 10%, 20% czy nawet 30%. Czy byłbyś w stanie spokojnie czekać na odbicie, czy ogarnęłaby Cię panika i chęć natychmiastowej sprzedaży? Odpowiedzi na te pytania są kluczowe, ponieważ pomogą Ci wybrać fundusz odpowiadający Twoim nerwom i celom finansowym. Fundusz akcyjny może przynieść duży zysk, ale tylko jeśli jesteś gotów zaakceptować duże wahania.

Kiedy już wiesz, gdzie i w co chcesz inwestować, pora na zrozumienie kluczowych dokumentów. Prospekt informacyjny to obszerny dokument, ale skup się na sekcjach dotyczących "polityki inwestycyjnej" (w co fundusz inwestuje), "ryzyka" (jakie zagrożenia wiążą się z inwestycją) oraz "opłat". Dokument KIID (Kluczowe Informacje dla Inwestorów) jest krótszy i bardziej przystępny znajdziesz w nim syntetyczne informacje o celach inwestycyjnych, profilu ryzyka i wskaźniku kosztów. Zwróć uwagę na wskaźnik syntetyczny ryzyka i zysku (SRRI), który na skali od 1 do 7 pokazuje, jak ryzykowny jest dany fundusz. Im wyższa cyfra, tym większe ryzyko, ale i potencjalnie większy zysk.

Ryzyko inwestowania w fundusze: bądź świadomy

Każda inwestycja wiąże się z ryzykiem, a fundusze inwestycyjne nie są wyjątkiem. Najważniejsze jest ryzyko rynkowe. Oznacza ono, że wartość Twoich jednostek uczestnictwa może spaść z powodu ogólnych zmian na rynkach finansowych. Jeśli na giełdzie panuje bessa, a spółki tracą na wartości, to nawet najlepiej zarządzany fundusz akcyjny odnotuje spadki. Nikt nie jest w stanie przewidzieć przyszłości rynków, dlatego musisz być przygotowany na to, że wartość Twojej inwestycji będzie się wahać.

Innym istotnym aspektem jest ryzyko płynności. Większość funduszy otwartych (FIO) charakteryzuje się wysoką płynnością, co oznacza, że możesz szybko wycofać swoje środki. Jednak niektóre fundusze, zwłaszcza te inwestujące w mniej płynne aktywa, takie jak nieruchomości czy rynki wschodzące, mogą mieć problemy z szybkim upłynnieniem posiadanych aktywów w trudnych czasach. W skrajnych przypadkach może to oznaczać, że wypłata Twoich środków zostanie opóźniona. Zawsze sprawdź w prospekcie, jakie są zasady odkupowania jednostek uczestnictwa.

Niezwykle ważne jest, aby zrozumieć, że historyczne wyniki funduszu nie są gwarancją przyszłych zysków. To jedno z najważniejszych ostrzeżeń, jakie możesz usłyszeć w świecie inwestycji. To, że fundusz w zeszłym roku zarobił 15%, nie oznacza, że w tym roku będzie podobnie. Rynki są dynamiczne, a przeszłe sukcesy nie przekładają się automatycznie na przyszłe. Oczywiście, dobre wyniki historyczne mogą świadczyć o kompetencjach zarządzających, ale nigdy nie traktuj ich jako pewnika. Zawsze patrz w przyszłość z realistycznym podejściem.

Przeczytaj również: UFG: Kiedy Fundusz płaci i jak uniknąć kar za brak OC?

Czy fundusze inwestycyjne są dla Ciebie?

-

Zalety:

- Profesjonalne zarządzanie przez ekspertów.

- Naturalna dywersyfikacja portfela, zmniejszająca ryzyko.

- Dostęp do szerokiej gamy rynków i instrumentów finansowych.

- Możliwość inwestowania już od niewielkich kwot.

- Wygoda i oszczędność czasu.

-

Wady:

- Koszty (opłaty za zarządzanie, manipulacyjne).

- Ryzyko utraty części lub całości kapitału.

- Brak bezpośredniej kontroli nad poszczególnymi decyzjami inwestycyjnymi.

- Wyniki historyczne nie gwarantują przyszłych zysków.

- Potencjalne ryzyko płynności w niektórych typach funduszy.

Fundusze inwestycyjne mogą być doskonałym rozwiązaniem dla Ciebie, jeśli jesteś początkującym inwestorem, masz ograniczony czas na samodzielną analizę rynków, a jednocześnie chcesz, aby Twoje oszczędności pracowały. Są idealne, gdy zależy Ci na dywersyfikacji i profesjonalnym zarządzaniu, a Twój horyzont inwestycyjny jest co najmniej średni (kilka lat). Jeśli jednak masz bardzo niską tolerancję na ryzyko i nie akceptujesz nawet niewielkich wahań wartości, być może lepszym rozwiązaniem będą dla Ciebie bezpieczniejsze produkty, takie jak lokaty bankowe czy obligacje skarbowe. Zawsze zadaj sobie pytanie: czy jestem gotów zaakceptować ryzyko w zamian za potencjalny zysk? Odpowiedź na to pytanie jest kluczem do podjęcia świadomej decyzji inwestycyjnej.