W obliczu dynamicznie zmieniającego się rynku finansowego, znalezienie lokaty bankowej, która realnie pomnaża oszczędności, staje się wyzwaniem. Ten artykuł to Twój przewodnik po świecie lokat przedstawię aktualny ranking, kluczowe warunki i praktyczne wskazówki, które pomogą Ci podjąć najlepszą decyzję i wybrać ofertę dopasowaną do Twoich potrzeb.

Najlepsze lokaty bankowe: Aktualny ranking i warunki, które pomogą Ci wybrać

- Najwyższe oprocentowanie lokat promocyjnych dla nowych klientów sięga 6,5-7,75% w skali roku, np. w Nest Banku czy VeloBanku.

- Kluczowe kryteria wyboru to: oprocentowanie, okres lokaty (najwyższe stawki na 2-6 miesięcy), wymagana kwota oraz dodatkowe warunki (nowe środki, konto osobiste).

- Dostępne są także lokaty bez konieczności zakładania konta, oferowane m.in. przez Inbank czy Santander Consumer Bank, choć zazwyczaj z nieco niższym oprocentowaniem.

- Wszystkie lokaty w polskich bankach są chronione przez Bankowy Fundusz Gwarancyjny (BFG) do równowartości 100 000 euro.

- Od zysków z lokat pobierany jest 19% podatek Belki, który bank odprowadza automatycznie.

- Rynek lokat charakteryzuje się stopniowym obniżaniem oprocentowania, dlatego warto szybko reagować na atrakcyjne oferty.

Dlaczego znalezienie dobrej lokaty jest teraz ważniejsze niż kiedykolwiek?

Obserwuję, że rynek lokat bankowych w Polsce przechodzi obecnie przez fazę stopniowego obniżania oprocentowania depozytów. Jest to bezpośrednio związane z cyklem obniżek stóp procentowych przez Radę Polityki Pieniężnej. W praktyce oznacza to, że atrakcyjne oferty lokat, które jeszcze niedawno były standardem, stają się rzadkością i znikają z rynku w zaskakującym tempie. Dlatego właśnie teraz, bardziej niż kiedykolwiek, kluczowe jest szybkie i świadome działanie. Jeśli masz oszczędności, które chcesz ulokować, nie ma sensu zwlekać każda chwila może oznaczać utratę szansy na skorzystanie z jeszcze wysokiego oprocentowania. Musimy być na bieżąco i reagować, gdy tylko pojawi się naprawdę dobra propozycja.

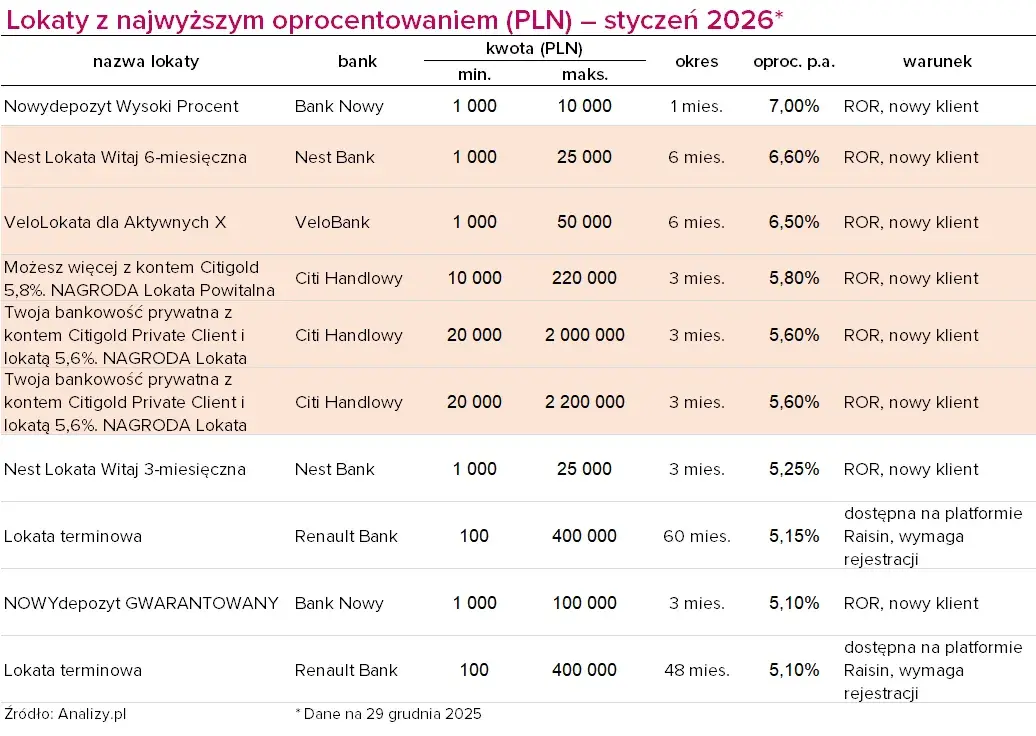

Ranking lokat bankowych styczeń 2026: Kto płaci najwięcej?

Przygotowałem dla Was aktualne zestawienie najatrakcyjniejszych lokat dostępnych na rynku. Pamiętajcie, że warunki promocji mogą się szybko zmieniać, dlatego zawsze warto zweryfikować je bezpośrednio w banku. Poniżej przedstawiam oferty, które wyróżniają się obecnie najwyższym oprocentowaniem:

| Bank | Nazwa Lokaty | Oprocentowanie | Okres | Kwota (min/max) | Warunki dodatkowe |

|---|---|---|---|---|---|

| Nest Bank | Lokata Witaj | 7,75% | 6 miesięcy | 1 000 zł / 25 000 zł | Dla nowych klientów, konieczność założenia Nest Konta i spełnienia warunków aktywności (np. wpływy, transakcje). |

| VeloBank | VeloSkarbonka (oprocentowanie na koncie oszczędnościowym) | 7,0% | do 3 miesięcy | do 50 000 zł | Dla nowych klientów, konieczność założenia VeloKonta, wpłata nowych środków. |

| Toyota Bank | Moto Lokata Plus | 6,5% | 3 miesiące | 5 000 zł / 50 000 zł | Dla nowych klientów, bez konieczności zakładania konta osobistego. |

| VeloBank | Lokata Mobilna na Nowe Środki | 6,0% | 2 miesiące | 1 000 zł / 50 000 zł | Dla klientów VeloKonta, wpłata nowych środków, aktywacja w aplikacji mobilnej. |

Wybór lokaty: Kluczowe kryteria poza samym oprocentowaniem

Oprocentowanie nominalne a realny zysk: Jak obliczyć, ile zarobisz "na czysto"?

Wielu z nas, patrząc na oferty lokat, skupia się przede wszystkim na oprocentowaniu nominalnym. To oczywiście ważny wskaźnik, ale nie jedyny. Pamiętajmy, że realny zysk z lokaty to kwota, która faktycznie zostanie w naszej kieszeni po odliczeniu wszystkich obciążeń. Mówiąc o realnym zysku, musimy wziąć pod uwagę dwa kluczowe czynniki: podatek Belki (o którym szerzej opowiem w dalszej części artykułu) oraz inflację. O ile podatek jest stały i wynosi 19% od zysków kapitałowych, o tyle inflacja może znacząco "zjeść" nasze odsetki. Dlatego zawsze zachęcam do kalkulacji, ile faktycznie zarobimy po opodatkowaniu i jak to się ma do obecnego poziomu inflacji. Tylko w ten sposób ocenimy, czy lokata faktycznie chroni nasze oszczędności przed utratą wartości.

Krótki czy długi termin? Dopasuj okres lokaty do swoich planów finansowych

Okres trwania lokaty to kolejny, często niedoceniany aspekt. Z moich obserwacji wynika, że banki najczęściej oferują najwyższe stawki oprocentowania na lokatach krótkoterminowych zazwyczaj na 2, 3 lub 6 miesięcy. Dzieje się tak, ponieważ banki chcą szybko pozyskać kapitał, a jednocześnie nie zobowiązywać się do wysokich odsetek na długi czas w niepewnym środowisku stóp procentowych. Lokaty roczne i dłuższe, choć zapewniają spokój na dłużej, charakteryzują się już z reguły niższym oprocentowaniem. Wybór terminu powinien być ściśle powiązany z Twoimi planami finansowymi. Jeśli wiesz, że pieniądze będą Ci potrzebne za kilka miesięcy, krótka lokata jest idealna. Jeśli jednak masz kapitał, który nie będzie Ci potrzebny przez rok lub dłużej, rozważ dłuższą opcję, ale bądź świadomy potencjalnie niższego zysku. Pamiętaj, że przedterminowe zerwanie lokaty prawie zawsze wiąże się z utratą naliczonych odsetek.

Limit kwotowy lokaty: Czy Twoje oszczędności zmieszczą się w ofercie?

Bardzo często, zwłaszcza w przypadku najbardziej atrakcyjnych ofert promocyjnych, banki wprowadzają limity kwotowe. Oznacza to, że z wysokiego oprocentowania możemy skorzystać tylko do określonej sumy, na przykład do 25 000 zł lub 50 000 zł. Jeśli posiadasz większe oszczędności, musisz sprawdzić, co dzieje się z nadwyżką czy zostanie ona oprocentowana niżej, czy też w ogóle nie będzie mogła być ulokowana na tej konkretnej lokacie. Zawsze podkreślam, że przed podjęciem decyzji należy dokładnie zweryfikować ten warunek. Nierzadko zdarza się, że klienci, widząc wysokie oprocentowanie, nie zwracają uwagi na limit, a potem okazuje się, że tylko część ich środków faktycznie pracuje na tak korzystnych warunkach.

Kapitalizacja odsetek: Jak często bank dopisuje zysk do Twojego kapitału?

Kapitalizacja odsetek to nic innego jak moment, w którym bank dopisuje naliczone odsetki do Twojego kapitału. Może być ona miesięczna, kwartalna, roczna lub na koniec okresu lokaty. Im częstsza kapitalizacja, tym lepiej dla Ciebie, ponieważ odsetki są naliczane nie tylko od początkowej kwoty, ale także od już dopisanych zysków (tzw. procent składany). W przypadku lokat krótkoterminowych (np. 3-miesięcznych) kapitalizacja najczęściej następuje na koniec okresu lokaty. Wtedy cały zysk otrzymujesz jednorazowo. Warto zwrócić uwagę na ten szczegół, choć w przypadku lokat o krótkim terminie różnice w ostatecznym zysku z tytułu częstotliwości kapitalizacji nie będą drastyczne, to jednak w dłuższej perspektywie ma to znaczenie.

Unikaj pułapek: Na co zwrócić uwagę w ofertach bankowych?

Lokata tylko z kontem osobistym kiedy to się opłaca, a kiedy jest pułapką?

Wiele banków, oferując najwyżej oprocentowane lokaty, stawia warunek konieczności założenia konta osobistego (ROR). Może to być korzystne, jeśli i tak szukasz nowego konta i bank oferuje atrakcyjne warunki (np. brak opłat za prowadzenie, darmowe przelewy, zwroty za płatności). Wtedy zyskujesz podwójnie i wysokie oprocentowanie, i funkcjonalne konto. Jednakże, jeśli nie potrzebujesz nowego ROR-u, takie rozwiązanie może okazać się pułapką. Często za konto osobiste pobierane są opłaty, jeśli nie spełnisz określonych warunków (np. minimalne wpływy, liczba transakcji kartą). Zanim zdecydujesz się na taką ofertę, dokładnie sprawdź tabelę opłat i prowizji konta. Upewnij się, że potencjalny zysk z lokaty nie zostanie "zjedzony" przez koszty utrzymania ROR-u.

Promocja dla "nowych klientów" kogo bank uważa za nowego klienta?

Termin "nowy klient" w bankowości jest kluczowy w kontekście ofert promocyjnych i bywa interpretowany przez banki w różny sposób. Najczęściej banki definiują "nowego klienta" jako osobę, która nie posiadała żadnego produktu w danym banku (np. konta, lokaty, kredytu) przez określony czas zazwyczaj jest to 6, 12, a nawet 24 miesiące przed datą złożenia wniosku o nowy produkt. Zdarza się również, że banki precyzują, iż nowy klient to osoba, która nie miała aktywnego ROR-u w danym banku. Zawsze, ale to zawsze, należy dokładnie przeczytać regulamin promocji, aby upewnić się, czy spełniamy kryteria "nowego klienta". To pozwoli uniknąć rozczarowania, gdy okaże się, że nie kwalifikujemy się do oferty z najwyższym oprocentowaniem.

Wymóg "nowych środków" co dokładnie oznacza i jak go spełnić?

Wymóg "nowych środków" to kolejny częsty warunek w ofertach lokat promocyjnych. Oznacza on, że bank oprocentuje wyżej tylko tę część Twoich oszczędności, która stanowi nadwyżkę ponad saldo z określonego dnia, ustalonego w regulaminie promocji (tzw. "dzień badania salda"). Celem banku jest pozyskanie świeżego kapitału, a nie tylko przesuwanie pieniędzy między produktami tego samego klienta. Aby spełnić ten warunek, musisz wpłacić na lokatę pieniądze, które nie znajdowały się wcześniej w danym banku lub które przekraczają saldo z dnia badania. Jeśli masz oszczędności w innym banku, to właśnie one idealnie nadają się do ulokowania jako "nowe środki". Jeśli masz pieniądze w tym samym banku, ale na przykład na koncie oszczędnościowym, musisz sprawdzić, czy ich przeniesienie na lokatę spełnia warunki "nowych środków" często niestety nie.Lokata odnawialna vs. nieodnawialna: Co się dzieje z pieniędzmi po zakończeniu umowy?

Wybierając lokatę, zwróć uwagę na to, czy jest ona odnawialna, czy nieodnawialna. To ważna kwestia, która decyduje o tym, co stanie się z Twoimi pieniędzmi po zakończeniu okresu umownego. W przypadku lokaty odnawialnej, po upływie terminu, bank automatycznie zakłada nową lokatę na kolejny okres, zazwyczaj na standardowych warunkach obowiązujących w tym czasie (które często są znacznie mniej korzystne niż te promocyjne). Kapitał wraz z naliczonymi odsetkami jest ponownie lokowany. Jeśli nie chcesz, aby tak się stało, musisz pamiętać o jej wypowiedzeniu. Lokata nieodnawialna natomiast, po zakończeniu okresu, automatycznie zwraca kapitał wraz z odsetkami na wskazane przez Ciebie konto (zazwyczaj ROR w tym samym banku lub inny rachunek, jeśli lokata była bez konta). To rozwiązanie daje większą kontrolę i pozwala na swobodne podjęcie decyzji o dalszym ulokowaniu środków. Moim zdaniem, w obecnych czasach, gdy oprocentowanie dynamicznie się zmienia, lokaty nieodnawialne są zazwyczaj lepszym wyborem, ponieważ pozwalają na ponowne poszukanie najlepszej oferty na rynku.

Lokaty dla nowych klientów: Gdzie znajdziesz najlepsze oferty na start?

Nest Bank: Analiza "Lokaty Witaj" i jej warunków

Jedną z najbardziej rozpoznawalnych i atrakcyjnych ofert dla nowych klientów jest bez wątpienia "Lokata Witaj" w Nest Banku. Bank ten konsekwentnie utrzymuje wysokie oprocentowanie, które często plasuje się w czołówce rankingów. Obecnie, jak wspomniałem, można liczyć nawet na 7,75% w skali roku. Kluczowe warunki to bycie nowym klientem Nest Banku oraz założenie Nest Konta. Dodatkowo, aby utrzymać tak wysokie oprocentowanie, zazwyczaj wymagane jest spełnienie warunków aktywności konta, takich jak zapewnienie regularnych wpływów (np. wynagrodzenia) oraz wykonanie określonej liczby transakcji bezgotówkowych kartą lub Blikiem. Maksymalna kwota, jaką można ulokować na "Lokacie Witaj", wynosi zazwyczaj 25 000 zł, a okres lokaty to 6 miesięcy. To świetna propozycja dla osób, które szukają nie tylko atrakcyjnej lokaty, ale także funkcjonalnego konta osobistego bez zbędnych opłat.

VeloBank: Czy "VeloLokata dla Aktywnych" jest dla Ciebie?

VeloBank to kolejny gracz, który aktywnie zabiega o nowych klientów, oferując bardzo konkurencyjne warunki. Chociaż nazwy ofert mogą się zmieniać, VeloBank często proponuje wysokie oprocentowanie na lokatach lub na koncie oszczędnościowym, jak np. w przypadku VeloSkarbonki, gdzie nowe środki są oprocentowane na poziomie 7,0% do 50 000 zł. Podobnie jak w Nest Banku, aby skorzystać z tych warunków, zazwyczaj konieczne jest założenie VeloKonta i spełnienie warunków aktywności, a także wpłata "nowych środków". Bank ten często stawia na mobilność, więc aktywacja lokaty lub konta oszczędnościowego może odbywać się poprzez aplikację mobilną. Jeśli jesteś aktywnym użytkownikiem bankowości mobilnej i szukasz banku, który oferuje atrakcyjne oprocentowanie na start, VeloBank z pewnością zasługuje na Twoją uwagę.

Inne banki z wysokim oprocentowaniem na start: Przegląd ofert

- Toyota Bank: Oferuje często atrakcyjne lokaty bez konieczności zakładania konta osobistego, takie jak "Moto Lokata Plus" z oprocentowaniem rzędu 6,5% na 3 miesiące, dla kwot do 50 000 zł. To dobra opcja dla osób, które nie chcą zmieniać swojego głównego banku.

- Bank Pekao S.A.: Czasami pojawiają się promocyjne lokaty dla nowych klientów lub na nowe środki, często związane z założeniem Konta Przekorzystnego. Warto śledzić ich bieżące promocje.

- Bank Millennium: Podobnie jak Pekao, Millennium co jakiś czas oferuje lokaty powitalne lub na nowe środki, często z oprocentowaniem zbliżonym do rynkowych liderów, ale zazwyczaj z wymogiem posiadania konta.

Lokaty bez konta: Wygoda i minimum formalności

Czy oprocentowanie jest konkurencyjne? Porównanie ofert bez ROR

Dla wielu osób, zwłaszcza tych, które nie chcą zmieniać swojego głównego banku lub unikać dodatkowych zobowiązań, lokaty bez konieczności zakładania konta osobistego są idealnym rozwiązaniem. Muszę jednak uczciwie przyznać, że ich oprocentowanie jest zazwyczaj nieco niższe niż w przypadku najbardziej agresywnych ofert promocyjnych, które wymagają otwarcia ROR-u i spełnienia szeregu warunków. Ta różnica w oprocentowaniu to swego rodzaju "cena" za prostotę i brak dodatkowych formalności. Mimo to, wciąż można znaleźć bardzo atrakcyjne propozycje, które pozwalają na bezpieczne ulokowanie kapitału bez zbędnych komplikacji. Jeśli cenisz sobie wygodę i minimalizm, a kilka dziesiątych procenta różnicy w oprocentowaniu nie jest dla Ciebie decydujące, lokaty bez konta mogą być strzałem w dziesiątkę.

Inbank i Santander Consumer Bank: Liderzy w segmencie lokat bez konta

W segmencie lokat bez konieczności zakładania konta osobistego wyróżniają się przede wszystkim Inbank (bank estoński działający w Polsce) oraz Santander Consumer Bank. Inbank słynie z tego, że regularnie oferuje bardzo konkurencyjne oprocentowanie na lokatach terminowych, często na okresy od 3 do 24 miesięcy, bez żadnych dodatkowych warunków poza wpłatą środków. Proces założenia lokaty jest w pełni online i bardzo intuicyjny. Podobnie Santander Consumer Bank, który specjalizuje się w produktach oszczędnościowych i kredytowych, często ma w swojej ofercie lokaty bez ROR-u z atrakcyjnym oprocentowaniem. Warto również wspomnieć o BFF Banking Group (Lokata Facto), włoskim banku, który również oferuje lokaty online bez konta osobistego, często z bardzo dobrym oprocentowaniem na różne okresy. To są banki, które moim zdaniem warto śledzić, jeśli szukasz prostego i efektywnego sposobu na pomnażanie oszczędności.

Jak krok po kroku założyć lokatę bez konta przez internet?

Założenie lokaty bez konta przez internet jest zaskakująco proste i szybkie. Przedstawię Ci uproszczony schemat:

- Wybór oferty: Przejrzyj rankingi i oferty banków, które nie wymagają ROR-u (np. Inbank, Santander Consumer Bank, BFF Banking Group). Zwróć uwagę na oprocentowanie, okres lokaty i minimalną/maksymalną kwotę.

- Wypełnienie wniosku online: Na stronie wybranego banku znajdziesz formularz wniosku o lokatę. Będziesz musiał podać swoje dane osobowe, numer PESEL, adres e-mail i numer telefonu.

- Weryfikacja tożsamości: Bank poprosi Cię o weryfikację tożsamości. Najczęściej odbywa się to poprzez przelew weryfikacyjny na symboliczną kwotę (np. 1 zł) z Twojego konta w innym banku. Ważne jest, aby dane na przelewie zgadzały się z danymi podanymi we wniosku.

- Akceptacja umowy: Po pozytywnej weryfikacji otrzymasz umowę lokaty drogą elektroniczną (np. na e-mail). Przeczytaj ją dokładnie i zaakceptuj.

- Wpłata środków: Ostatnim krokiem jest przelanie środków na numer rachunku lokaty, który bank Ci poda. Po zaksięgowaniu wpłaty lokata zostanie aktywowana.

Cały proces zazwyczaj zajmuje od kilku do kilkunastu minut, a pieniądze zaczynają pracować już po zaksięgowaniu.

Bezpieczeństwo oszczędności: Jak działa Bankowy Fundusz Gwarancyjny?

Jak działa BFG i do jakiej kwoty chroni Twoje depozyty?

Kwestia bezpieczeństwa oszczędności jest dla mnie priorytetem i zawsze o niej przypominam. W Polsce za ochronę depozytów odpowiada Bankowy Fundusz Gwarancyjny (BFG). BFG to instytucja, która gwarantuje zwrot środków zgromadzonych na lokatach i rachunkach bankowych w przypadku upadłości banku. Jest to niezwykle ważny element systemu finansowego, który buduje zaufanie klientów. Zgodnie z obowiązującymi przepisami, BFG chroni depozyty do równowartości 100 000 euro na jednego deponenta w danym banku. Oznacza to, że jeśli masz lokaty w jednym banku na kwotę do 100 000 euro, Twoje pieniądze są w pełni bezpieczne. Jeśli posiadasz większe oszczędności, warto rozważyć ich rozłożenie na lokaty w kilku różnych bankach, aby każda z nich mieściła się w limicie gwarancji BFG. Pamiętaj, że limit dotyczy sumy wszystkich depozytów (konta, lokaty) w jednym banku, a nie każdej lokaty osobno.

Czy lokaty w bankach z kapitałem zagranicznym są równie bezpieczne?

Często spotykam się z pytaniem, czy lokaty w bankach z kapitałem zagranicznym, takich jak wspomniany Inbank (Estonia) czy BFF Banking Group (Włochy), są równie bezpieczne jak te w polskich instytucjach. Moja odpowiedź brzmi: tak, są równie bezpieczne, ale podlegają gwarancjom odpowiednich funduszy gwarancyjnych w swoich krajach macierzystych, a nie bezpośrednio BFG. Na przykład, depozyty w Inbanku są chronione przez estoński Fundusz Gwarancyjny, a w BFF Banking Group przez włoski Fondo Interbancario di Tutela dei Depositi. Limity i zasady działania tych funduszy są zazwyczaj bardzo podobne do tych w Polsce, również wynoszą równowartość 100 000 euro. Ważne jest, aby zawsze sprawdzić, jaki fundusz gwarancyjny chroni Twoje środki i do jakiej kwoty. Informacje te są zawsze dostępne na stronach internetowych banków oraz w regulaminach lokat.

Podatek Belki: Co musisz wiedzieć o opodatkowaniu zysków z lokat?

Jak bank nalicza i odprowadza podatek od Twoich odsetek?

Niestety, od zysków z lokat bankowych musimy odprowadzić podatek, potocznie nazywany podatkiem Belki. Jest to zryczałtowany podatek od zysków kapitałowych, który wynosi 19%. Dobra wiadomość jest taka, że nie musisz się martwić o jego samodzielne rozliczanie. Bank, w którym masz lokatę, automatycznie nalicza ten podatek od wypracowanych odsetek i odprowadza go do urzędu skarbowego. Oznacza to, że na Twoje konto trafia już kwota netto, czyli odsetki pomniejszone o 19% podatku. Jest to bardzo wygodne rozwiązanie, które zwalnia nas z dodatkowych formalności podatkowych. W praktyce, jeśli Twoja lokata wygeneruje 100 zł odsetek, bank pobierze 19 zł podatku, a Ty otrzymasz 81 zł.

Przeczytaj również: Oprocentowanie lokat PKO BP 2026: Jak zyskać najwięcej?

Czy istnieją sposoby na legalne ominięcie podatku od zysków kapitałowych?

W kontekście standardowych lokat bankowych, niestety nie istnieją legalne sposoby na ominięcie podatku Belki. Jest to podatek zryczałtowany, który jest naliczany od wszelkich zysków kapitałowych, w tym odsetek z lokat. Każdy bank ma obowiązek pobrać go i odprowadzić do urzędu skarbowego. W przeszłości istniały tzw. lokaty z dzienną kapitalizacją odsetek, które pozwalały na uniknięcie podatku, jeśli dzienne odsetki były niższe niż 2,49 zł (kwota poniżej której podatek nie był pobierany). Jednakże, po zmianach w przepisach, ten mechanizm został zlikwidowany. Obecnie, jeśli chcesz legalnie zminimalizować podatek od zysków kapitałowych, musiałbyś rozważyć inne instrumenty finansowe, takie jak Indywidualne Konta Emerytalne (IKE) czy Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE), które oferują zwolnienie z podatku Belki, ale wiążą się z innymi warunkami i ograniczeniami (np. długoterminowe oszczędzanie na emeryturę).