Fundusz inwestycyjny to popularny sposób na pomnażanie kapitału, który pozwala nawet początkującym inwestorom korzystać z profesjonalnego zarządzania i dywersyfikacji. Ten artykuł wyjaśni, czym dokładnie jest fundusz, jak działa i dlaczego warto rozważyć tę formę inwestowania.

Fundusz inwestycyjny zbiorowe lokowanie kapitału z profesjonalnym zarządzaniem

- Fundusz inwestycyjny to forma zbiorowego inwestowania, gdzie wiele osób łączy kapitał, który jest następnie zarządzany przez ekspertów (TFI).

- Kupując jednostki uczestnictwa, stajesz się współwłaścicielem portfela inwestycyjnego, składającego się z różnych aktywów.

- Kluczowe zalety to dywersyfikacja (rozłożenie ryzyka), profesjonalne zarządzanie i dostęp do rynków, które byłyby trudno dostępne indywidualnie.

- Nadzór nad funduszami sprawuje KNF, a depozytariusz przechowuje aktywa, co zwiększa bezpieczeństwo środków.

- Istnieją różne typy funduszy (akcyjne, dłużne, mieszane) dopasowane do różnych profili ryzyka i celów inwestycyjnych.

- Zyski z funduszy podlegają 19% podatkowi Belki, pobieranemu automatycznie przez TFI.

Fundusz inwestycyjny co to jest i jak działa

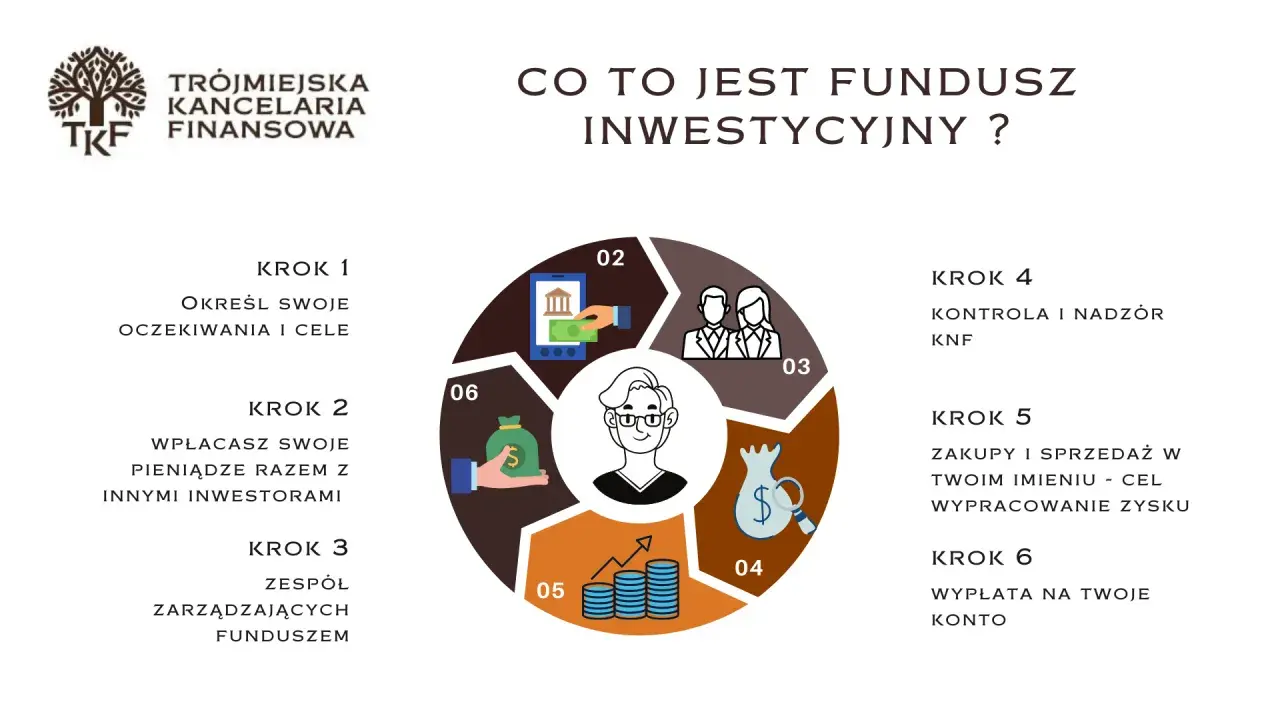

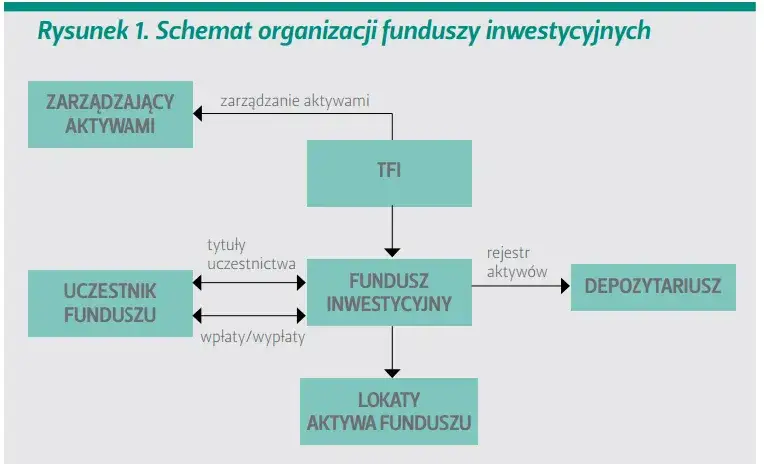

Wyobraź sobie, że chcesz zainwestować, ale nie masz wystarczająco dużo kapitału, by kupić wiele różnych akcji czy obligacji, ani czasu, by śledzić rynek. Właśnie tutaj z pomocą przychodzi fundusz inwestycyjny. To nic innego jak wspólna skarbonka, do której wpłacają pieniądze setki, a nawet tysiące inwestorów. Zebrane w ten sposób środki są następnie lokowane przez profesjonalistów w różnorodne aktywa, takie jak akcje, obligacje, nieruchomości czy surowce. W Polsce działalność funduszy inwestycyjnych reguluje szczegółowo Ustawa o funduszach inwestycyjnych, co zapewnia ramy prawne i nadzór nad ich funkcjonowaniem.Mechanizm działania jest prosty: inwestorzy kupują tzw. jednostki uczestnictwa, które są tytułem prawnym do udziału w aktywach funduszu. Im więcej wpłacisz, tym więcej jednostek posiadasz. Fundusz jest tworzony i zarządzany przez Towarzystwo Funduszy Inwestycyjnych (TFI), które zatrudnia ekspertów analityków i zarządzających. To oni podejmują decyzje o tym, w co zainwestować zebrane pieniądze, dążąc do jak największego zysku przy określonym poziomie ryzyka. Wartość jednostki uczestnictwa zmienia się każdego dnia roboczego, odzwierciedlając wyniki inwestycyjne funduszu. Kiedy fundusz zarabia, wartość jednostek rośnie; kiedy traci, ich wartość spada.Wielu początkujących inwestorów obawia się o bezpieczeństwo swoich środków. Muszę podkreślić, że fundusze inwestycyjne w Polsce podlegają ścisłemu nadzorowi Komisji Nadzoru Finansowego (KNF). Co więcej, aktywa funduszu są przechowywane przez niezależny bank-depozytariusza, który jest odpowiedzialny za ich bezpieczeństwo i kontroluje działania TFI. To oznacza, że pieniądze funduszu są oddzielone od majątku samego TFI, co jest kluczowe. Fundusz inwestycyjny jako osoba prawna nie może zbankrutować w tradycyjnym sensie. W najgorszym scenariuszu, jeśli TFI miałoby problemy, aktywa funduszu są bezpieczne i mogą zostać przekazane do zarządzania innemu towarzystwu lub zwrócone uczestnikom.Dlaczego Polacy wybierają fundusze inwestycyjne

Jedną z najważniejszych zalet funduszy inwestycyjnych jest dywersyfikacja ryzyka. Samodzielne inwestowanie w pojedyncze akcje czy obligacje wiąże się z dużym ryzykiem jeśli wybrana przez nas firma upadnie, możemy stracić cały kapitał. Fundusze natomiast inwestują w szeroki wachlarz aktywów, często w setki różnych spółek czy obligacji. Dzięki temu, nawet jeśli jedna z inwestycji okaże się nietrafiona, pozostałe mogą zrekompensować straty. To jak rozłożenie jajek do wielu koszyków zamiast trzymania ich w jednym.

Kolejnym powodem popularności funduszy jest dostęp do profesjonalnej wiedzy i szerokiego spektrum rynków. Większość z nas nie ma czasu ani specjalistycznej wiedzy, by analizować sprawozdania finansowe spółek, śledzić globalne trendy makroekonomiczne czy oceniać ryzyko polityczne na odległych rynkach. TFI zatrudniają zespoły doświadczonych analityków i zarządzających, którzy robią to za nas. Co więcej, fundusze otwierają drzwi do inwestycji na rynkach zagranicznych, w wyspecjalizowane instrumenty czy w aktywa, które dla indywidualnego inwestora byłyby trudno dostępne lub wymagałyby ogromnego kapitału.

Nie można zapomnieć o wygodzie i oszczędności czasu. Inwestowanie w fundusze polega na powierzeniu zarządzania kapitałem ekspertom. Jako inwestor nie musisz samodzielnie analizować rynku, wybierać konkretnych aktywów, ani monitorować portfela. Wystarczy wybrać fundusz odpowiadający Twoim celom i apetytowi na ryzyko, a resztą zajmie się TFI. To idealne rozwiązanie dla osób, które chcą inwestować, ale nie mogą poświęcić na to dużo czasu.

Fundusze inwestycyjne oferują również dobrą płynność. Oznacza to, że jednostki uczestnictwa można zazwyczaj szybko odkupić, a środki odzyskać w stosunkowo krótkim czasie zazwyczaj w ciągu kilku dni roboczych. Oczywiście, nie jest to natychmiastowe jak wypłata gotówki z bankomatu, ale w porównaniu do innych form inwestowania, np. w nieruchomości, jest to bardzo elastyczne rozwiązanie. Dzięki temu masz pewność, że w razie potrzeby będziesz mógł skorzystać ze swoich pieniędzy.

Ryzyko w funduszach inwestycyjnych co warto wiedzieć

Choć fundusze inwestycyjne oferują wiele korzyści, ważne jest, aby pamiętać, że każda inwestycja wiąże się z ryzykiem. Jednym z podstawowych jest ryzyko rynkowe. Wartość inwestycji w fundusz może spadać z powodu ogólnych spadków na giełdzie, w danym sektorze gospodarki, czy też w wyniku niekorzystnych wydarzeń makroekonomicznych. Nawet najlepiej zarządzany fundusz nie jest w stanie całkowicie uchronić się przed szerokimi trendami rynkowymi. To naturalna część inwestowania, o której zawsze przypominam moim klientom.

Innym istotnym ryzykiem jest ryzyko stopy procentowej. Dotyczy ono przede wszystkim funduszy dłużnych, które inwestują w obligacje, ale ma wpływ na wycenę wielu innych aktywów. Kiedy stopy procentowe rosną, wartość wcześniej wyemitowanych obligacji (o niższym oprocentowaniu) zazwyczaj spada. Z kolei spadek stóp procentowych może sprawić, że nowe obligacje będą oferować niższe zyski. Zmiany stóp procentowych mogą więc bezpośrednio wpływać na wyniki funduszu.

- Ryzyko płynności: Może wystąpić, gdy fundusz inwestuje w aktywa, które trudno szybko sprzedać na rynku bez znaczącej utraty wartości. W skrajnych przypadkach może to utrudnić odkupienie jednostek uczestnictwa przez inwestorów.

- Ryzyko walutowe: Dotyczy funduszy inwestujących w aktywa denominowane w obcych walutach. Zmiany kursów walut mogą wpływać na wartość inwestycji wyrażoną w złotówkach. Jeśli fundusz posiada aktywa w dolarach, a dolar osłabi się względem złotego, wartość inwestycji spadnie, nawet jeśli same aktywa dolarowe zyskały na wartości.

Zawsze podkreślam, że wszystkie ryzyka są szczegółowo opisane w prospekcie informacyjnym każdego funduszu. To dokument, który każdy inwestor powinien dokładnie przeczytać przed podjęciem decyzji.

Przegląd rodzajów funduszy inwestycyjnych w Polsce

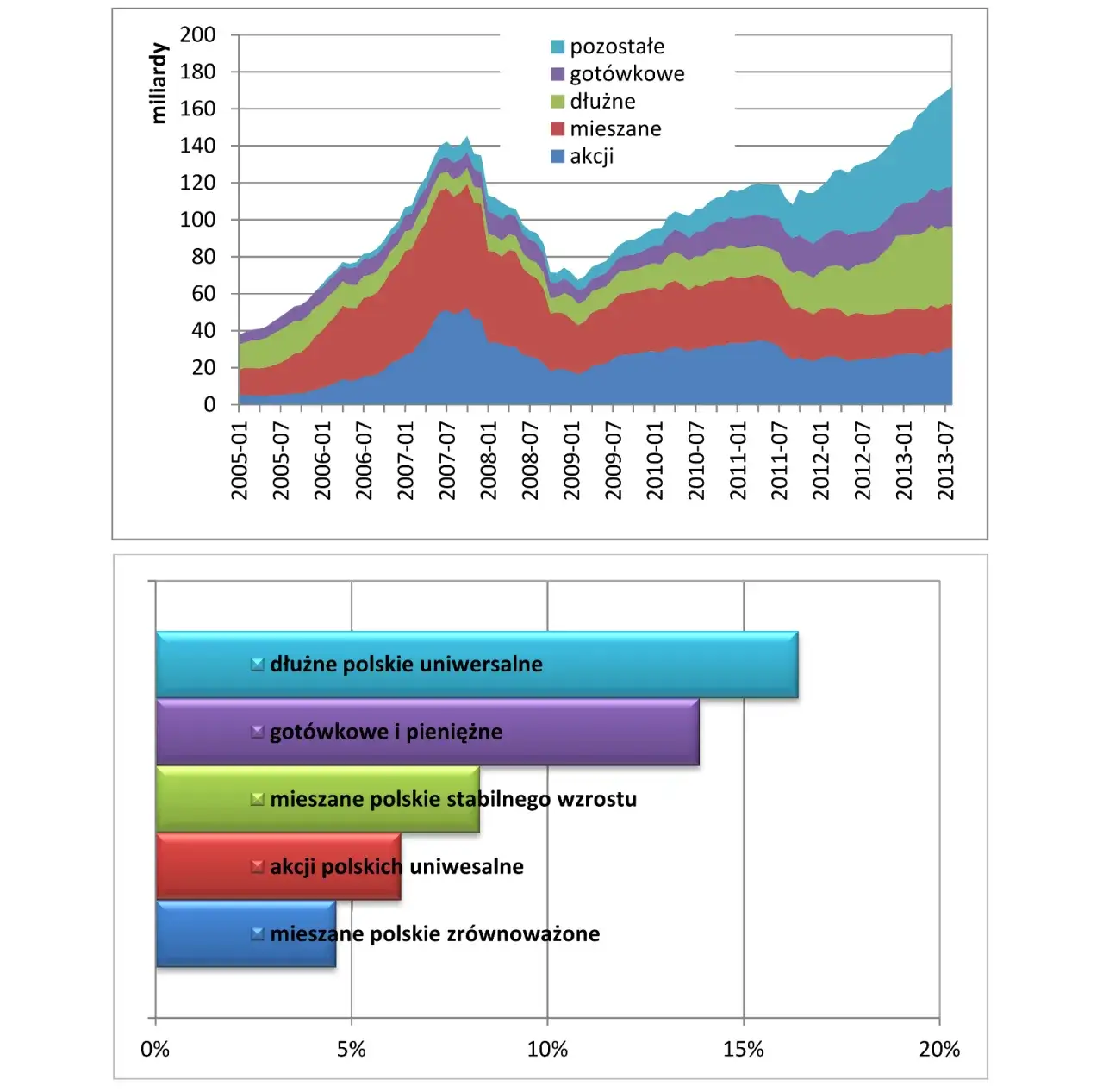

Na polskim rynku znajdziemy wiele rodzajów funduszy, dopasowanych do różnych profili ryzyka i celów inwestycyjnych. Fundusze akcyjne to propozycja dla osób akceptujących wyższe ryzyko w zamian za potencjalnie wyższe zyski. Inwestują one głównie w akcje spółek notowanych na giełdzie, co oznacza, że ich wartość może mocno wahać się w zależności od koniunktury rynkowej. Są to fundusze o największym potencjale wzrostu, ale i największym ryzyku spadku wartości.

Jeśli szukasz czegoś bezpieczniejszego, warto zwrócić uwagę na fundusze dłużne (obligacji). Lokują one środki w dłużne papiery wartościowe, takie jak obligacje skarbowe (emitowane przez państwo) czy obligacje korporacyjne (emitowane przez firmy). Są one uznawane za bezpieczniejsze od funduszy akcyjnych i mogą stanowić ciekawą alternatywę dla tradycyjnych lokat bankowych, oferując zazwyczaj nieco wyższe stopy zwrotu przy umiarkowanym ryzyku.

Dla tych, którzy chcą zbalansować ryzyko i potencjalny zysk, idealne są fundusze mieszane. Ich portfel inwestycyjny składa się zarówno z akcji, jak i obligacji, a proporcje między nimi są dynamicznie zarządzane przez TFI. Dzięki temu mogą one reagować na zmieniające się warunki rynkowe, dążąc do optymalnego połączenia wzrostu kapitału z jego ochroną.

Najbezpieczniejszą kategorią są zazwyczaj fundusze rynku pieniężnego. Inwestują one w krótkoterminowe instrumenty dłużne, takie jak bony skarbowe czy depozyty bankowe. Ich celem jest ochrona kapitału i generowanie zysku zbliżonego do oprocentowania lokat bankowych, ale z zachowaniem większej płynności. Są dobrym rozwiązaniem dla osób, które chcą bezpiecznie przechowywać nadwyżki finansowe na krótki okres.

W ostatnich latach rośnie popularność funduszy pasywnych i ETF (Exchange Traded Funds). Ich ideą jest replikowanie wyników określonego indeksu rynkowego (np. WIG20, S&P 500), zamiast aktywnego próbowania go pokonać. Dzięki temu charakteryzują się zazwyczaj niższymi opłatami za zarządzanie. Widzę, że coraz więcej inwestorów docenia ich prostotę i efektywność kosztową, co znajduje odzwierciedlenie w statystykach rynkowych dotyczących wzrostu aktywów w tych kategoriach.

Opłaty w funduszach inwestycyjnych co musisz wiedzieć

Inwestując w fundusze, musisz liczyć się z pewnymi kosztami. Najważniejszą i stałą opłatą jest opłata za zarządzanie. Jest ona pobierana rocznie jako procent od wartości aktywów funduszu i zazwyczaj waha się od 0,5% do 2,5%. Co istotne, ta opłata jest już wliczona w codzienną wycenę jednostki uczestnictwa, więc nie jest pobierana osobno z Twojego konta. W praktyce oznacza to, że widzisz już wynik pomniejszony o ten koszt.

Inną kategorią są opłaty manipulacyjne (dystrybucyjne). Są to jednorazowe opłaty pobierane przy nabyciu lub odkupieniu jednostek uczestnictwa. Kiedyś były one bardzo powszechne, ale obecnie, dzięki rosnącej konkurencji i rozwojowi platform online, coraz więcej banków i TFI oferuje fundusze bez tych opłat, co jest bardzo korzystne dla inwestorów. Zawsze warto sprawdzić, czy wybrany przez Ciebie fundusz lub platforma pobiera takie opłaty.

Zawsze zachęcam do dokładnego zapoznania się z dokumentami funduszu. Prospekt informacyjny oraz KID (Key Information Document) to kluczowe źródła informacji, w których znajdziesz szczegółowy opis wszystkich kosztów, ryzyk, a także polityki inwestycyjnej danego funduszu. Nie są to najciekawsze lektury, ale ich zrozumienie jest absolutnie fundamentalne dla świadomego inwestowania.

Podatki od zysków z funduszy inwestycyjnych

W Polsce zyski kapitałowe, w tym te pochodzące z funduszy inwestycyjnych, podlegają tzw. „podatkowi Belki”. Jest to zryczałtowany podatek dochodowy w wysokości 19%. Jest on pobierany w momencie odkupienia jednostek uczestnictwa, czyli wtedy, gdy decydujesz się wycofać swoje pieniądze z funduszu i zrealizować zysk. Jeśli fundusz przynosi stratę, oczywiście podatek nie jest pobierany.

Dobra wiadomość jest taka, że rozliczenie podatku jest bardzo proste dla inwestora. Podatek jest pobierany automatycznie przez Towarzystwo Funduszy Inwestycyjnych (TFI) w momencie wypłaty środków. Oznacza to, że nie musisz samodzielnie obliczać zysków ani wypełniać dodatkowych deklaracji podatkowych w Urzędzie Skarbowym. Otrzymujesz już kwotę netto, po odliczeniu należnego podatku. To duża wygoda, zwłaszcza dla początkujących inwestorów.

Pierwsze kroki w inwestowaniu przez fundusze

- Banki: Większość banków oferuje dostęp do funduszy inwestycyjnych, często własnych TFI lub partnerów.

- Platformy online: Istnieje wiele niezależnych platform internetowych, które agregują oferty funduszy od różnych TFI, często z niższymi opłatami manipulacyjnymi lub bez nich.

- Bezpośrednio w TFI: Możesz również kupić jednostki uczestnictwa bezpośrednio w wybranym Towarzystwie Funduszy Inwestycyjnych.

W dzisiejszych czasach inwestowanie w fundusze jest dostępne dla niemal każdego. Minimalne kwoty inwestycji są coraz niższe. Coraz częściej jest to 100-200 złotych, a w ramach programów systematycznego oszczędzania, gdzie wpłacasz regularnie niewielkie kwoty, próg wejścia może wynosić nawet 50 złotych. To sprawia, że fundusze są dostępne nawet dla osób z niewielkim kapitałem początkowym.

- Zapoznaj się z prospektem informacyjnym: To absolutna podstawa. Musisz zrozumieć, w co inwestujesz, jakie są ryzyka i koszty.

- Oceń swój profil ryzyka: Zastanów się, ile jesteś w stanie stracić i jak zareagujesz na ewentualne spadki wartości inwestycji. To pomoże Ci wybrać fundusz o odpowiednim poziomie ryzyka.

- Określ swoje cele inwestycyjne: Czy oszczędzasz na emeryturę, na wkład własny do mieszkania, czy na edukację dziecka? Różne cele wymagają różnych strategii i horyzontów czasowych.