W dzisiejszych czasach, gdy inflacja galopuje, a tradycyjne lokaty bankowe ledwo co pokrywają koszty utrzymania konta, pytanie o sens inwestowania na giełdzie staje się niezwykle istotne. Wielu z nas zastanawia się, czy rynek kapitałowy to realna szansa na pomnożenie oszczędności, czy raczej pułapka, w której łatwo stracić ciężko zarobione pieniądze. Jako Patryk Kowalczyk, z wieloletnim doświadczeniem na rynku, postaram się dostarczyć Wam zbilansowanej analizy potencjalnych zysków i nieuniknionego ryzyka, a także praktycznych wskazówek, które pomogą Wam postawić pierwsze, świadome kroki w świecie inwestycji.

Inwestowanie na giełdzie: Czy to realna szansa na zysk, czy pułapka dla Twoich oszczędności?

- Inwestowanie na giełdzie może chronić kapitał przed inflacją, oferując wyższe stopy zwrotu niż lokaty bankowe.

- W długim terminie giełda historycznie przewyższała inflację, ale wyniki z przeszłości nie gwarantują przyszłych zysków.

- Zacząć inwestować można już od 100-200 zł, obalając mit o wysokim progu wejścia.

- Kluczowe jest zrozumienie ryzyka utraty kapitału i unikanie emocjonalnych decyzji.

- Dla początkujących polecane są fundusze ETF, zapewniające dywersyfikację i niższe koszty.

- IKE i IKZE oferują korzyści podatkowe, optymalizując zyski z inwestycji.

Dlaczego pytanie "czy warto?" jest dziś ważniejsze niż kiedykolwiek?

Kwestia inwestowania na giełdzie nabiera dziś szczególnego znaczenia. Żyjemy w czasach, gdy wysoka inflacja w Polsce staje się faktem, a tradycyjne lokaty bankowe oferują oprocentowanie, które często nie jest w stanie nawet zrównoważyć spadku siły nabywczej pieniądza. Oznacza to, że nasze oszczędności, leżąc bezczynnie na koncie, realnie tracą na wartości każdego dnia. Nic więc dziwnego, że coraz więcej Polaków, szukając alternatyw, zwraca się w stronę rynku kapitałowego. Dane z Krajowego Depozytu Papierów Wartościowych (KDPW) jasno pokazują rosnącą liczbę aktywnych rachunków maklerskich, co świadczy o zwiększonym zainteresowaniu tą formą pomnażania kapitału. Moim zdaniem, w obliczu tych wyzwań, zrozumienie mechanizmów giełdy i świadome podjęcie decyzji o inwestowaniu staje się wręcz koniecznością dla każdego, kto chce zadbać o swoją finansową przyszłość.

Czym tak naprawdę jest "gra na giełdzie"? Obalamy najpopularniejsze mity

Zacznijmy od podstaw. Inwestowanie na giełdzie to nic innego jak kupowanie i sprzedawanie instrumentów finansowych, takich jak akcje, obligacje czy fundusze ETF, w celu osiągnięcia zysku. Niestety, wokół tego tematu narosło wiele mitów, które często odstraszają potencjalnych inwestorów lub prowadzą ich na manowce. Chciałbym obalić te najpopularniejsze:

- Mit 1: Giełda to kasyno i szybki sposób na wzbogacenie się. Absolutnie nie! Giełda to nie loteria, a długoterminowe inwestowanie wymaga cierpliwości, wiedzy i strategii. Szybkie zyski są rzadkością i najczęściej wiążą się z ogromnym ryzykiem.

- Mit 2: Tylko eksperci i milionerzy mogą inwestować na giełdzie. To nieprawda. Dzięki nowoczesnym technologiom i niskim progom wejścia, giełda jest dziś dostępna praktycznie dla każdego, kto jest gotów poświęcić czas na naukę.

- Mit 3: Musisz śledzić notowania 24/7. To typowe dla spekulantów, nie dla długoterminowych inwestorów. Przy odpowiedniej strategii i dywersyfikacji, nie ma potrzeby ciągłego monitorowania rynku.

Pamiętajmy, że to nie jest "gra", lecz proces wymagający świadomego podejścia i ciągłego rozwoju.

Różnica, która odmieni stan Twojego portfela: inwestor vs. spekulant

Zanim zagłębimy się w szczegóły, muszę jasno rozróżnić dwie postawy, które często są mylone: inwestowanie i spekulowanie. Zrozumienie tej różnicy jest kluczowe dla Twojego sukcesu na giełdzie. Artykuł ten skupia się na perspektywie inwestora, ponieważ to właśnie ona, moim zdaniem, oferuje największe szanse na stabilne budowanie kapitału w długim terminie.

| Inwestor | Spekulant |

|---|---|

| Cel: Długoterminowe budowanie kapitału, ochrona przed inflacją. | Cel: Krótkoterminowe zyski z wahań cen. |

| Horyzont czasowy: Lata, dekady. | Horyzont czasowy: Dni, tygodnie, miesiące. |

| Analiza: Fundamentalna (wartość spółki, perspektywy). | Analiza: Techniczna (wykresy, wzory cenowe). |

| Podejście: Cierpliwe, strategiczne, oparte na wartości. | Podejście: Agresywne, emocjonalne, oparte na trendach. |

Jako Patryk Kowalczyk zawsze powtarzam: bądź inwestorem, a nie spekulantem. To podejście, które pozwoli Ci spać spokojnie i budować realną wartość.

Argumenty za: Dlaczego miliony Polaków inwestują swoje pieniądze?

Twoja tarcza antyinflacyjna: Jak giełda chroni wartość Twoich oszczędności?

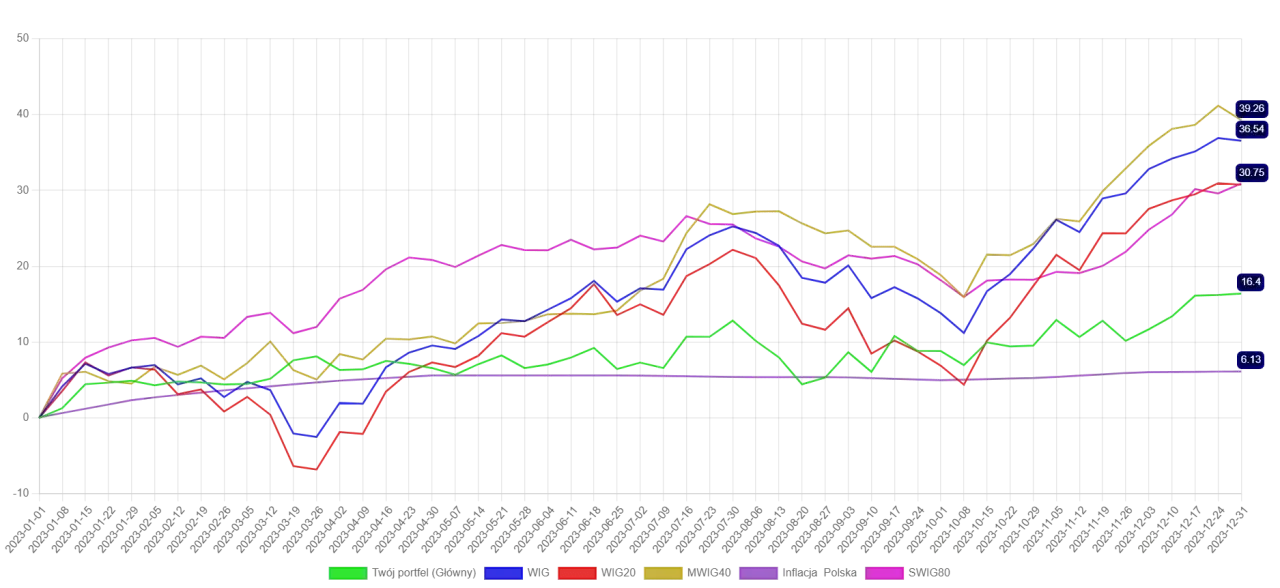

Jednym z najsilniejszych argumentów za inwestowaniem na giełdzie jest jej potencjał do ochrony kapitału przed inflacją. W przeciwieństwie do tradycyjnych lokat bankowych, które często nie oferują oprocentowania przewyższającego wskaźnik inflacji, giełda historycznie pokazywała, że jest w stanie dostarczyć realne stopy zwrotu. Analizując dane indeksu WIG, wyraźnie widać, że w długim terminie rynek akcji przynosił zyski, które nie tylko zrównywały się z inflacją, ale ją znacznie przewyższały. Oczywiście, wyniki z przeszłości nie są gwarancją przyszłych zysków, a rynek charakteryzuje się dużą zmiennością w krótkim okresie. Jednak moim zdaniem, w obliczu obecnej sytuacji ekonomicznej, giełda pozostaje jednym z najbardziej efektywnych narzędzi do zachowania, a nawet pomnożenia, siły nabywczej naszych oszczędności.

Magia procentu składanego: Zobacz, jak czas buduje Twój kapitał

Procent składany to, jak mawiał Albert Einstein, "ósmy cud świata". To mechanizm, w którym odsetki naliczane są nie tylko od początkowego kapitału, ale także od wcześniej naliczonych odsetek. Na giełdzie działa to podobnie: zyski z inwestycji są reinwestowane, generując kolejne zyski. W długim terminie efekt ten jest po prostu spektakularny. Wyobraź sobie, że inwestujesz 200 zł miesięcznie przez 30 lat, osiągając średnią roczną stopę zwrotu na poziomie 8%. Po tym czasie, dzięki magii procentu składanego, Twój kapitał może urosnąć do ponad 270 000 zł, choć wpłaciłeś zaledwie 72 000 zł. To pokazuje, jak czas jest Twoim największym sprzymierzeńcem na giełdzie i jak nawet niewielkie, regularne inwestycje mogą zbudować znaczący majątek.

Pasywny dochód z dywidend: Czy można zarabiać na posiadaniu akcji?

Inwestowanie w akcje to nie tylko nadzieja na wzrost ich wartości. Wiele spółek dzieli się swoimi zyskami z akcjonariuszami w formie dywidend. Dywidendy to nic innego jak wypłaty gotówkowe, które otrzymujesz za samo posiadanie akcji danej firmy. Dla długoterminowego inwestora jest to bardzo atrakcyjna forma pasywnego dochodu, która może stanowić regularne zasilenie budżetu lub być reinwestowana, dodatkowo wzmacniając efekt procentu składanego. Wybierając spółki o stabilnej polityce dywidendowej, możemy budować portfel, który nie tylko rośnie na wartości, ale także generuje stały strumień gotówki. To kolejny solidny argument, który przemawia za długoterminowym inwestowaniem na giełdzie.

Dostępność dla każdego: Giełda przestała być klubem dla milionerów

Jeszcze kilka dekad temu inwestowanie na giełdzie było domeną zamożnych i dobrze poinformowanych. Dziś to mit, który należy obalić. Dzięki rozwojowi technologii i rosnącej konkurencji wśród domów maklerskich, próg wejścia na giełdę jest zaskakująco niski. Jak wynika z moich obserwacji i danych z rynku, możesz zacząć inwestować już od kwot rzędu 100-200 zł. Wiele domów maklerskich oferuje możliwość zakupu pojedynczych akcji lub, co jest jeszcze bardziej polecane dla początkujących, jednostek funduszy ETF za niewielkie kwoty. To sprawia, że giełda stała się dostępna praktycznie dla każdego, kto chce świadomie zarządzać swoimi finansami, niezależnie od początkowego kapitału. Ważniejsza od samej kwoty jest regularność i konsekwencja w budowaniu portfela.

Druga strona medalu: Poznaj ryzyka, zanim zainwestujesz złotówkę

Zmienność rynku: Przygotuj się na emocjonalny rollercoaster

Inwestowanie na giełdzie to nie zawsze spokojna podróż. Rynek kapitałowy jest z natury zmienny, co oznacza, że wartość Twoich inwestycji może dynamicznie rosnąć, ale także spadać, nawet w ciągu jednego dnia. Ta zmienność, choć w długim terminie jest źródłem zysków, w krótkim okresie może być sporym wyzwaniem dla psychiki inwestora. Spadki wartości portfela o 10%, 20% czy nawet więcej, nie są niczym niezwykłym. Kluczowe jest zrozumienie, że zmienność to naturalna cecha giełdy i wymaga od inwestora odporności psychicznej oraz konsekwentnego trzymania się obranej strategii. Ci, którzy nie są gotowi na takie "emocjonalne rollercostery", mogą mieć problem z utrzymaniem dyscypliny inwestycyjnej.

Ryzyko utraty kapitału: Fundamentalna zasada, której nie wolno ignorować

To absolutnie fundamentalna zasada, którą każdy potencjalny inwestor musi sobie przyswoić: inwestowanie na giełdzie zawsze wiąże się z ryzykiem utraty części lub całości zainwestowanego kapitału. Nie ma inwestycji bez ryzyka, a im wyższy potencjalny zysk, tym zazwyczaj większe ryzyko. Bezpieczniejsze instrumenty, takie jak obligacje skarbowe, oferują niższy potencjał zysku, podczas gdy akcje, choć bardziej ryzykowne, w długim terminie dają szansę na znacznie wyższe stopy zwrotu. Nigdy nie inwestuj pieniędzy, których nie możesz stracić to powinna być Twoja mantra. Zawsze miej poduszkę finansową na nieprzewidziane wydatki i inwestuj tylko te środki, których utrata nie zagrozi Twojej stabilności życiowej. Ignorowanie tej zasady to prosta droga do finansowych problemów.Psychologiczne pułapki: Jak chciwość i strach niszczą portfele inwestorów?

Jednym z największych wrogów inwestora nie jest rynek, lecz on sam. Decyzje podejmowane pod wpływem emocji chciwości i strachu to najczęstsze błędy, które niszczą portfele, zwłaszcza początkujących. Z moich obserwacji wynika, że te psychologiczne pułapki są niezwykle zdradliwe:

- Paniczna sprzedaż podczas spadków: Strach przed dalszymi stratami często prowadzi do wyprzedawania aktywów w najgorszym możliwym momencie, czyli na dołku.

- Chciwość podczas hossy: Widząc szybkie wzrosty, inwestorzy często kupują aktywa po zawyżonych cenach, tuż przed korektą, w nadziei na jeszcze większe zyski.

- Syndrom FOMO (Fear Of Missing Out): Obawa przed przegapieniem okazji sprawia, że wchodzimy w inwestycje, których nie rozumiemy, tylko dlatego, że "wszyscy to robią".

- Nadmierna pewność siebie: Po kilku udanych transakcjach inwestorzy często stają się zbyt pewni siebie i podejmują zbyt ryzykowne decyzje, ignorując zasady dywersyfikacji.

Kluczem do sukcesu jest dyscyplina i trzymanie się strategii, niezależnie od chwilowych nastrojów rynkowych.

Czy historyczne zyski gwarantują przyszły sukces? Brutalna prawda

Często słyszymy, że "historia lubi się powtarzać", a historyczne stopy zwrotu z giełdy, na przykład indeksu WIG, są imponujące. I to prawda w długim terminie polska giełda, podobnie jak inne rynki rozwinięte, przynosiła solidne zyski. Jednak muszę brutalnie powiedzieć: historyczne wyniki nie są gwarancją przyszłych zysków. Każda inwestycja wiąże się z niepewnością, a rynek jest dynamiczny i podatny na wiele czynników, które mogą zmienić jego trajektorię. Kryzysy gospodarcze, zmiany polityczne, globalne wydarzenia wszystko to wpływa na wycenę aktywów. Dlatego, choć analiza historyczna jest cennym narzędziem, nigdy nie powinna być jedyną podstawą do podejmowania decyzji inwestycyjnych. Zawsze należy brać pod uwagę obecne warunki i być przygotowanym na różne scenariusze.

Pierwsze kroki na parkiecie: Jak zacząć inwestować mądrze i bez stresu?

Ile pieniędzy potrzebujesz na start? Zaskakująco niska kwota

Wielu początkujących inwestorów myśli, że aby zacząć na giełdzie, potrzebują fortuny. Nic bardziej mylnego! Jak już wspomniałem, dzięki ofercie domów maklerskich i funduszy ETF, możesz zacząć inwestować już od kwot rzędu 100-200 zł. To obala mit o wysokim progu wejścia. Pamiętaj, że na początku ważniejsza od samej kwoty jest regularność i konsekwencja. Lepiej inwestować regularnie mniejsze sumy, niż raz na jakiś czas dużą kwotę. To pozwala na uśrednianie ceny zakupu (tzw. Dollar-Cost Averaging) i minimalizuje ryzyko wejścia na rynek w niekorzystnym momencie. Zaczynając od małych kwot, możesz spokojnie uczyć się rynku, nie narażając się na duże straty.

Niezbędne narzędzia: Jak wybrać i założyć swój pierwszy rachunek maklerski?

Aby zacząć inwestować na giełdzie, potrzebujesz rachunku maklerskiego. To nic innego jak konto, za pośrednictwem którego będziesz kupować i sprzedawać instrumenty finansowe. Wybór odpowiedniego brokera jest kluczowy, dlatego warto poświęcić na to trochę czasu. Oto, na co moim zdaniem powinieneś zwrócić uwagę:

- Opłaty i prowizje: Porównaj koszty transakcji, prowadzenia rachunku i inne ukryte opłaty.

- Dostęp do rynków: Czy broker oferuje dostęp tylko do GPW, czy także do rynków zagranicznych?

- Platforma inwestycyjna: Czy jest intuicyjna, łatwa w obsłudze i dostosowana do Twoich potrzeb (np. aplikacja mobilna)?

- Wsparcie klienta: Czy możesz liczyć na szybką i profesjonalną pomoc w razie problemów?

- Oferta instrumentów: Czy znajdziesz tam akcje, obligacje, fundusze ETF, które Cię interesują?

Założenie rachunku jest zazwyczaj proste i można to zrobić online, często nawet w kilkanaście minut.

Od czego zacząć? Akcje pojedynczych spółek czy bezpieczniejsze fundusze ETF?

Dla początkujących inwestorów zawsze rekomenduję rozpoczęcie od funduszy ETF (Exchange Traded Funds). Dlaczego? Ponieważ są one prostsze, tańsze i zapewniają natychmiastową dywersyfikację. ETF-y to fundusze inwestycyjne notowane na giełdzie, które śledzą zachowanie określonego indeksu (np. WIG20, S&P 500), surowca czy sektora. Kupując jeden ETF, inwestujesz jednocześnie w dziesiątki lub setki spółek, co znacznie zmniejsza ryzyko. Poniżej krótkie porównanie:

-

Fundusze ETF:

- Prostota: Łatwe w zrozumieniu i zarządzaniu.

- Dywersyfikacja: Zapewniają szerokie rozłożenie ryzyka.

- Niskie koszty: Zazwyczaj niższe opłaty niż tradycyjne fundusze inwestycyjne.

- Dla początkujących: Idealne na start, nie wymagają głębokiej analizy pojedynczych spółek.

-

Akcje pojedynczych spółek:

- Większy potencjał zysku: Możliwość osiągnięcia bardzo wysokich stóp zwrotu, ale...

- Większe ryzyko: Ryzyko utraty kapitału jest znacznie wyższe, jeśli spółka sobie nie poradzi.

- Wymaga wiedzy: Konieczna jest dogłębna analiza fundamentalna i śledzenie wiadomości.

- Dla zaawansowanych: Polecane dla inwestorów z większym doświadczeniem i kapitałem.

Moim zdaniem, zacznij od ETF-ów, a gdy zdobędziesz doświadczenie i wiedzę, możesz stopniowo rozważać inwestowanie w pojedyncze akcje.

Podstawy, bez których ani rusz: Dywersyfikacja i horyzont inwestycyjny

Dywersyfikacja to jedna z najważniejszych zasad inwestowania. Mówi ona o tym, aby nie wkładać wszystkich jajek do jednego koszyka. Innymi słowy, nie inwestuj wszystkich swoich środków w jedną spółkę, jeden sektor czy jeden kraj. Rozłóż swoje inwestycje na różne aktywa, branże i regiony geograficzne. Dzięki temu, jeśli jedna z Twoich inwestycji będzie miała słabszy okres, inne mogą to zrekompensować, ograniczając ogólne ryzyko portfela. To prosta, ale niezwykle skuteczna strategia ochrony kapitału.

Horyzont inwestycyjny to nic innego jak okres, na jaki planujesz zainwestować swoje pieniądze. Dla giełdy, zwłaszcza dla początkujących, kluczowe jest przyjęcie długoterminowego podejścia. Im dłuższy horyzont (np. 5, 10, 20 lat), tym większa szansa na to, że zmienność rynkowa zostanie wygładzona, a Ty skorzystasz z trendu wzrostowego. Krótkoterminowe "granie" na giełdzie jest znacznie bardziej ryzykowne i często prowadzi do strat. Określenie horyzontu inwestycyjnego pomoże Ci zachować spokój w obliczu chwilowych spadków i konsekwentnie realizować swoją strategię.

Inwestowanie w polskich realiach: Podatki i przywileje

![]()

Słodko-gorzki "podatek Belki": Jak i kiedy musisz rozliczyć się z zysków?

Niestety, od zysków kapitałowych osiągniętych na giełdzie w Polsce musimy zapłacić podatek. Mowa tu o tzw. "podatku Belki", który wynosi 19%. Podatek ten naliczany jest od dochodu, czyli różnicy między ceną sprzedaży a ceną zakupu instrumentów finansowych. Ważne jest, że podatek Belki rozliczamy raz w roku, składając deklarację PIT-38. Zazwyczaj dom maklerski, w którym masz rachunek, dostarcza Ci niezbędne informacje (formularz PIT-8C), które ułatwiają wypełnienie deklaracji. Pamiętaj, że podatek płacisz tylko od zrealizowanych zysków, czyli wtedy, gdy sprzedasz aktywa z zyskiem. Jeśli trzymasz akcje przez wiele lat i nie sprzedajesz ich, podatek nie jest naliczany.

IKE i IKZE: Twoja tajna broń w optymalizacji podatkowej i budowaniu emerytury

Na szczęście polski system podatkowy oferuje narzędzia, które pozwalają zoptymalizować podatek Belki, a nawet go uniknąć. Mowa tu o Indywidualnym Koncie Emerytalnym (IKE) i Indywidualnym Koncie Zabezpieczenia Emerytalnego (IKZE). To, moim zdaniem, jedne z najlepszych instrumentów do długoterminowego inwestowania w Polsce, zwłaszcza z myślą o emeryturze. Oto ich główne korzyści:

-

IKE (Indywidualne Konto Emerytalne):

- Zwolnienie z podatku Belki: Po spełnieniu określonych warunków (m.in. osiągnięcie wieku 60 lat lub 55 lat w przypadku nabycia uprawnień emerytalnych oraz dokonywanie wpłat przez co najmniej 5 lat), zyski kapitałowe są całkowicie zwolnione z 19% podatku Belki.

- Brak limitu wpłat: Możesz wpłacać dowolną kwotę, aż do rocznego limitu ustalanego przez państwo.

-

IKZE (Indywidualne Konto Zabezpieczenia Emerytalnego):

- Odliczenie wpłat od podstawy opodatkowania PIT: Każda wpłata na IKZE w danym roku podatkowym może zostać odliczona od podstawy opodatkowania w rozliczeniu PIT, co oznacza realną ulgę podatkową "na wejściu".

- Podatek zryczałtowany 10% przy wypłacie: Zamiast 19% podatku Belki, przy wypłacie środków po osiągnięciu wieku emerytalnego płacisz jedynie 10% zryczałtowanego podatku.

Korzystanie z IKE i IKZE to świetny sposób na budowanie kapitału na emeryturę, jednocześnie minimalizując obciążenia podatkowe. Gorąco polecam rozważenie tych opcji.

GPW w Warszawie: Czy warto ograniczać się tylko do polskiego rynku?

Giełda Papierów Wartościowych w Warszawie (GPW) to naturalny punkt startowy dla wielu polskich inwestorów. Oferuje dostęp do akcji największych polskich spółek, obligacji i funduszy ETF. Inwestowanie na GPW ma swoje zalety, takie jak łatwość dostępu, znajomość lokalnego otoczenia biznesowego i często niższe prowizje. Jednak moim zdaniem, ograniczanie się wyłącznie do polskiego rynku może być błędem. Dywersyfikacja geograficzna jest równie ważna jak dywersyfikacja sektorowa. Polskie spółki stanowią niewielki ułamek globalnego rynku, a ich wyniki mogą być silnie skorelowane z lokalną gospodarką. Dlatego warto rozważyć dywersyfikację na rynki zagraniczne, na przykład poprzez zakup funduszy ETF opartych o szerokie indeksy globalne, takie jak S&P 500 (USA) czy MSCI World. To pozwala na dostęp do największych i najbardziej innowacyjnych firm na świecie, co może zwiększyć potencjał zysku i dodatkowo zmniejszyć ryzyko portfela.

Werdykt: Czy zatem warto inwestować na giełdzie? Odpowiedź nie jest prosta

Dla kogo giełda jest dobrym rozwiązaniem?

Podsumowując, inwestowanie na giełdzie może być znakomitym narzędziem do budowania kapitału i ochrony oszczędności, ale nie dla każdego. Moim zdaniem, giełda jest dobrym rozwiązaniem dla osób, które:

- Mają długi horyzont inwestycyjny (minimum 5-10 lat).

- Akceptują ryzyko utraty części kapitału i rozumieją zmienność rynku.

- Są gotowe poświęcić czas na naukę i zdobywanie wiedzy o finansach.

- Potrafią być konsekwentne w realizacji swojej strategii i nie ulegają emocjom.

- Posiadają poduszkę finansową i inwestują tylko nadwyżki finansowe.

Kto zdecydowanie powinien trzymać się od niej z daleka?

Z drugiej strony, są osoby, dla których giełda może okazać się źródłem frustracji i strat. Zdecydowanie powinny trzymać się od niej z daleka ci, którzy:

- Szukają szybkiego i łatwego zysku bez wysiłku.

- Nie akceptują ryzyka i panikują przy najmniejszych spadkach.

- Inwestują pieniądze, których nie mogą stracić (np. na czynsz, jedzenie).

- Podejmują decyzje pod wpływem emocji, a nie racjonalnej analizy.

- Nie mają czasu ani chęci na edukację finansową.

Przeczytaj również: Jak czytać świece na giełdzie? Opanuj analizę i unikaj błędów

Złota zasada na koniec: Inwestuj tylko te pieniądze, które rozumiesz

Zawsze powtarzam moim klientom i znajomym, że kluczem do sukcesu na giełdzie jest edukacja i świadomość. Nie ma nic gorszego niż inwestowanie w coś, czego się nie rozumie, tylko dlatego, że ktoś to polecił. Zanim zainwestujesz pierwszą złotówkę, poświęć czas na zdobycie wiedzy o instrumentach finansowych, rynkach i własnej strategii. Zrozum, w co inwestujesz, dlaczego to robisz i jakie ryzyko się z tym wiąże. To właśnie ta świadomość pozwoli Ci podejmować mądre decyzje i spać spokojnie, nawet gdy na rynku będzie burza. Pamiętaj:

Inwestuj tylko te pieniądze, które rozumiesz. To Twoja najlepsza obrona przed niepotrzebnym stresem i stratami.